金融化水平、机构投资者持股与企业绩效

2022-07-05朱文莉程佳阚立娜

朱文莉 程佳 阚立娜

【摘 要】 公司的金融资产配置状况对其可持续发展有重要影响。将我国A股上市公司作为研究对象,选取2012—2020年的有关数据,结合资源配置理论与有效监督假说,运用面板回归模型,探究金融化水平、机构投资者持股与企业绩效的关系。研究发现:金融化水平与企业绩效负相关,金融化水平越高,企业绩效越差;机构投资者持股可以对金融化水平与企业绩效的关系起到正向调节作用。进一步研究发现,非国有上市公司金融化水平与企业绩效的负向关系更为显著,独立型机构投资者对金融化水平与企业绩效关系的正向调节作用更为显著。基于上述结论,提出了相关建议。

【关键词】 金融化水平; 企业绩效; 机构投资者持股; 产权性质

【中图分类号】 F230;F275 【文献标识码】 A 【文章编号】 1004-5937(2022)14-0084-08

我国经济已由高速增长阶段转向高质量发展阶段,实体企业的可持续发展对国民经济有着重要影响。然而在2008年金融危机后,实体经济出现产能过剩的问题,对经济贡献能力疲软,与此同时,金融业的高收益吸引了大量资本,所以有些实体企业将大量的资金投资金融资产,导致实体经济出现“脱实向虚”。在经济全球化与国内实体企业“脱实向虚”趋势[ 1 ]加剧的背景下,实体企业是否会忽视主营业务的发展转而大量投资金融资产?企业的金融化程度又会对企业绩效产生怎样的影响?机构投资者作为公司治理的重要组成部分,其持股比例是否会对两者的关系产生调节作用?本文以2012—2020年A股上市公司为研究对象,针对这些问题展开研究,以期为实体企业投资战略的选择与可持续发展提供实证支持和路径。

一、文献综述

20世纪70年代,国外开始关注实体企业金融投资问题。Arrighi[ 2 ]从利润表的角度出发提出“金融化”的概念,认为“企业金融化即企业利润更多产生于金融途径而非实际的商贸活动”;而Phillips[ 3 ]等从资产角度出发,提出企业金融化即金融资产在总资产中所占比重。受全球金融化的影响,我国实体经济产能过剩,虚拟经济膨胀,企业金融化现象日益凸显,在此背景下,国内研究逐渐关注实体企业金融化问题,2008年金融危机之后,实体企业“脱实向虚”倾向逐步加剧,国内研究进入加快阶段。

无论国内还是国外,企业金融化研究多采用实证方法,研究内容聚焦于企业金融化的影响因素及经济后果。在其影响因素方面,研究发现宏观经济、政府补贴、企业社会责任、社会资本、融资约束、员工持股计划等都会对企业金融化水平产生影响。在其经济后果方面,研究发现企业金融化程度将对宏观经济、资本结构、城乡收入差距、企业创新、股价崩盘风险、全要素生产率、企业经营绩效等产生影响。

在企业金融化经济后果的研究中,对企业绩效的影响是一项重要内容,但研究结论各不相同。郭丽丽和徐珊[ 4 ]发现非金融企业金融化与经营绩效之间呈现“U”型关系。徐珊、李丽丽等认为金融资产的持有对经营绩效有促进作用。郑玉婵[ 5 ]等研究发现企业金融化将对经营绩效产生抑制作用。周锦培[ 6 ]研究发现,有金融背景的CEO更可能提升企业的金融资产比重,从而增大经营风险,抑制企业的经营绩效。

企业绩效关乎企业的可持续发展,几十年来一直是资本市场研究的一个热点。但根据对文献的搜索,发现以下研究局限:一是国内外有关金融化水平对企业绩效的影响研究较少且结论尚未统一;二是研究大多着眼于企业微观主体内部,往往忽视社会经济、政策、监管环境等外部要素产生的调节效应;三是机构投资者具有异质性,已有文献很少对机构投资者进行分类研究。企业并非封闭主体,任何经济行为及其后果都无法脱离外部环境因素的影响,基于此,本文以2012—2020年A股上市公司为样本,从机构投资者持股的角度研究金融化水平对企业绩效的影响,力求对研究局限有所突破。

二、理论分析与研究假设

根据资源优化配置理論,市场通过自由竞争,按照竞争性、开放性等价值规律,实现资源的配置,金融资产相比固定资产,其流动性和收益性高,市场资源会自动流向金融资产,而实体企业在一定时间内可周转资金有限,如果企业内部过多持有金融资产,会抑制主业的投资。企业以盈利为目的,根据自由现金流假说,当企业内部资金充足时,短期内为了获得更大利益,会投资一些与主营业务不相关的金融类项目,当这些项目获得收益时,企业投资会形成一种惯性,长此以往不仅会压迫企业的主营业务经营,还会降低其可持续发展能力。

Aglietta和Breton[ 7 ]研究发现企业金融资产投资的增加会使其供实业投资的资金变少,不利于企业利润的提高。宋建波和高翔[ 8 ]研究发现,经济金融化挤出了企业实体投资,金融化程度越高,对企业实体投资的抑制作用越显著。杜勇等[ 9 ]、倪志良等[ 10 ]研究发现,金融化制约了实体企业主营业务的发展,金融化的“挤出”效应大于“蓄水池”效应,金融化通过挤出实物资本投资损害了实体企业的主业业绩。周剑南和王志涛研究发现,金融化能显著恶化企业未来财务状况,加剧其陷入财务困境的可能性。杨瑞平等[ 11 ]研究发现,金融资产配置总额越大,实体企业盈余持续性越差。综上,提出如下假设:

H1:金融化水平与企业绩效负相关。

根据有效监督假说,机构投资者相较于个人投资者,持有企业较高的股份,其专业能力和资金优势更强,拥有更高的话语权,更愿意参与公司长期治理,能够对企业绩效起到有效的监督作用。证监会2018年9月发布的《上市公司治理准则》,鼓励机构投资者参与公司治理。

已有研究采用实证分析的方式,得出机构投资者持股与企业绩效正相关的一致结论。刘娇娆等认为机构投资者整体持股能够提高公司的综合绩效;李英英将机构投资者进行分类,得出稳定型机构投资者可发挥有效的监督作用,促进企业长期财务绩效的提升;王晓艳和温东子[ 12 ]认为机构投资者持股能够有效提升企业绩效;李峰和傅国华[ 13 ]发现单类别考虑股东权益时,机构投资者持股期限同企业绩效呈显著正相关。综上,提出假设:

H2:机构投资者持股与企业绩效正相关。

当今网络技术不断发展,在互联网背景下,公司披露的信息传播速度极快,机构投资者可以对企业进行实时监控,较低的监督成本促进机构投资者参与到公司治理中。企业业绩欠佳时,机构投资者凭借自身的人才优势和专业能力等,会采取与管理者沟通、提交股东临时提案等方式,积极发挥监督作用。机构投资者的这些监督方式,可以抑制金融项目占用过多资金挤压主营业务的状况。机构投资者除了对管理层的机会主义行为进行监督外,已有研究还得出机构投资者通过提高自身的持股比例来提升企业绩效。综上,提出如下假设:

H3:机构投资者持股对金融化水平与企业绩效的关系存在正向调节作用,会抑制金融化水平对企业绩效的不利影响。

三、研究设计

(一)样本选取

本文以2012—2020年A股上市公司为研究样本,因企业绩效存在滞后性,所以被解释变量滞后一期,其数据来源于2013—2020年,其他变量数据来源于2012—2019年。对初始数据做了以下处理:(1)剔除ST类上市公司;(2)剔除金融业和房地产业样本;(3)剔除数据缺失的样本。经过筛选共有2 092个样本,最终得到16 736个观测值。

数据主要来自国泰安数据库,部分数据来自手工整理。为了减少极端值的影响,对连续变量进行了上下1%的缩尾处理。运用Excel和Stata13对数据进行处理。

(二)主要变量

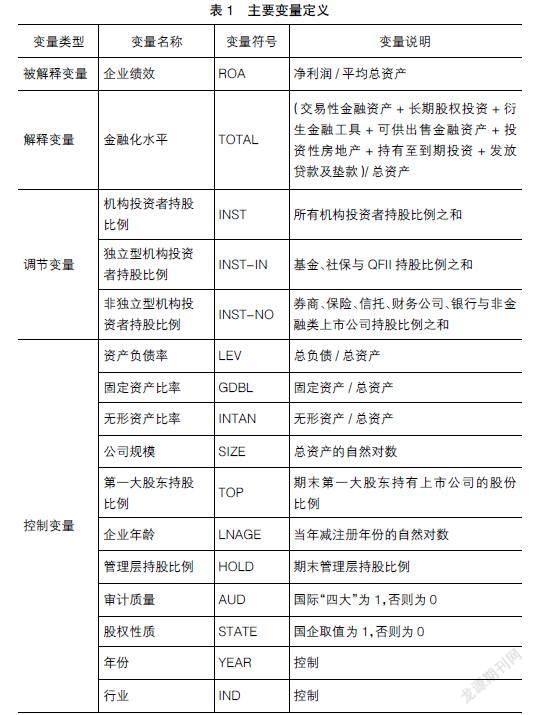

1.被解释变量

企业绩效(ROA)。用资产收益率(ROA=净利润/平均总资产)表示,另外选用净资产收益率(ROE=净利润/平均股东权益)作为替换变量,表示股东权益水平,以此衡量公司运用自有资本的效率。

2.解释变量

金融化水平(TOTAL)。以往衡量企业金融化程度的指标并不统一,有根据金融资产的流动性差异和期限长短对金融资产进行划分[ 14 ],也有用金融资产占企业总资产的比重表示企业金融化程度[ 15-16 ]。本文参考Demir[ 17 ]的做法,用非货币性金融资产占资产总额的比重表示企业的金融化程度。比重越大,说明公司持有的金融资产越多。非货币性金融资产包括交易性金融资产、长期股权投资、衍生金融工具、可供出售金融资产、投资性房地产、持有至到期投资、发放贷款及垫款。

3.调节变量

机构投资者持股比例(INST),即所有机构投资者持股比例之和。机构投资者可以分为独立型和非独立型,其中独立型机构投资者持股比例(INST-IN)=基金、社保与合格的境外投资者(QFII)持股比例之和,非独立型机构投资者持股比例(INST-NO)=券商、保险、信托、财务公司、银行与非金融类上市公司持股比例之和[ 18 ]。

4.控制变量

选取资产负债率(LEV)、固定资产比率(GDBL)、无形资产比率(INTAN)、公司规模(SIZE)、第一大股东持股比例(TOP)、企业年龄(LNAGE)、管理层持股比例(HOLD)、审计质量(AUD)、股权性质(STATE)等,用∑ConVar表示所有控制变量,具体见表1。

(三)模型设计

为检验金融化水平对企业绩效的影响,建立模型(1):

ROAi,t+1=?琢0+?琢1ROAi,t+?琢2TOTALi,t×ROAi,t+?琢3TOTALi,t+

?琢4∑ConVari,t+?着i,t (1)

为检验机构投资者持股比例对企业绩效的影响,构建模型(2):

ROAi,t+1=?琢0 + ?琢1ROAi,t + ?琢2INSTi,t×ROAi,t + ?琢3INSTi,t+

?琢4∑ConVari,t+?著i,t (2)

为检验机构投资者持股比例对金融化水平与企业绩效关系的影响,构建模型(3):

ROAi,t+1=?琢0+?琢1ROAi,t+?琢2TOTALi,t×ROAi,t+?琢3TOTALi,t+

?琢4INSTi,t+?琢5INSTi,t×TOTALi,t+?琢6INSTi,t×TOTALi,t×ROAi,t+

?琢7∑ConVari,t+?着i,t (3)

四、实证结果分析

(一)描述性统计分析

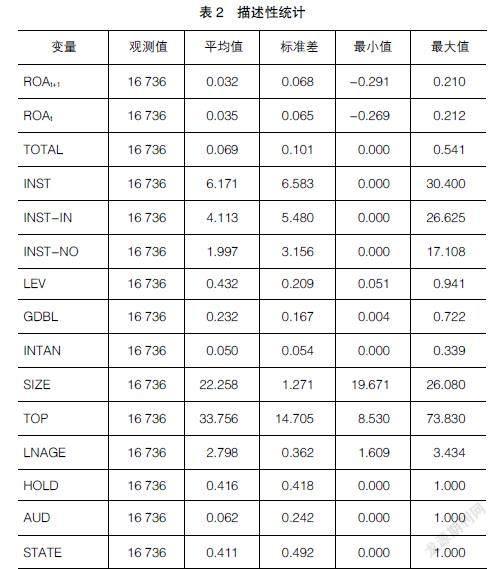

表2为主要变量的描述性统计结果。从ROAt+1来看,样本公司总资产净利率的均值为0.032,最大值为0.21,最小值为-0.291,说明不同样本公司之间的企业绩效相差较大。从TOTAL来看,样本公司金融化水平的均值保持在0.069,最大值为0.541,最小值为0,说明样本公司对金融资产的配置情况不同,还有样本公司未对金融资产进行投资。从INST来看,机构投资者持股比例的均值为6.171,最大值为30.4,最小值为0,说明不同公司的机构投资者持股比例各不相同且差异较大。INST-IN和INST-NO的均值分别为4.113和1.997,表明独立型机构投资者持股比例高于非独立型机构投资者。观察控制变量可知,LEV的均值为0.432,表明样本公司的资产负债率平均为43.2%,较为合理。GDBL、SIZE和TOP的标准差分别为0.167、1.271和14.705,表明不同公司的固定资产配置情况、企业规模和第一大股东持股比例差异较大。

(二)相关性分析

由表3可知,ROAt与ROAt+1的相关系数为0.469,表明当期的企业绩效对下一期的企业绩效有着重要影响。TOTAL与ROAt+1的相关系数为-0.005,两者是负相关的关系。INST与ROAt+1的相关系数为0.154,在1%的水平显著为正,表明机构投资者持股能促进企业绩效的提升,初步验证了H2。各变量之间相关系数的绝对值均小于0.5,可以认为变量之间不存在共线性问题,回归结果具有可靠性。

(三)回归结果分析

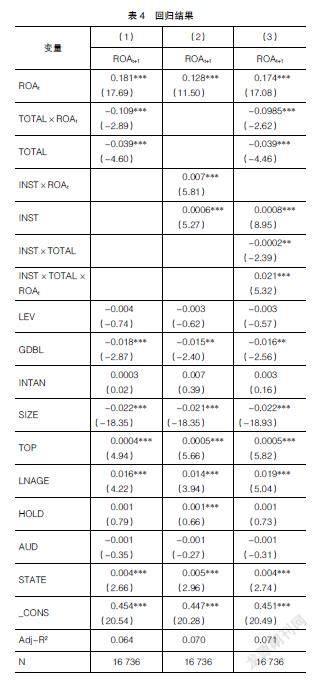

表4列(1)为模型(1)的回归结果。ROAt与ROAt+1的回归系数为0.181,在1%的水平显著为正,表明当期企业绩效会促进下一期企业绩效的提升。TOTAL与ROAt交乘项的回归系数为-0.109,在1%的水平显著为负,说明企业金融化水平与企业绩效负相关,验证了H1。企业的金融化水平越高,管理者将更多的资金投入到金融资产中,会挤占主营业务的经营,从而降低企业绩效,影响企业的可持续发展。列(2)为模型(2)的回归结果。可以看到,INST与ROAt交乘项的回归系数为0.007,在1%的水平显著为正,表明机构投资者持股与企业绩效正相关,验证了H2。从列(3)观察到INST与TOTAL和ROAt交乘项的回归系数为0.021,在1%的水平显著为正,表明机构投资者持股对企业金融化水平与企业绩效的关系有正向调节作用,即机构投资者持股可以削弱金融化水平对企业绩效的抑制作用,验证了H3。机构投资者的持股比例越高,越能更好地发挥外部监督作用。机构投资者通过与管理层沟通,可以抑制管理层的机会主义行为,有效监督企业内部金融资产的配置情况,减少金融资产挤压主营业务投资的现象发生,提高企业的经营绩效。

(四)进一步分析

为了揭示不同产权性质下金融化水平对企业绩效的影响以及不同机构投资者的调节作用是否存在差距,本文按产权性质将样本企业分为国企和非国企,将机构投资者分为独立型与非独立型两类,开展进一步检验。

1.区分产权性质

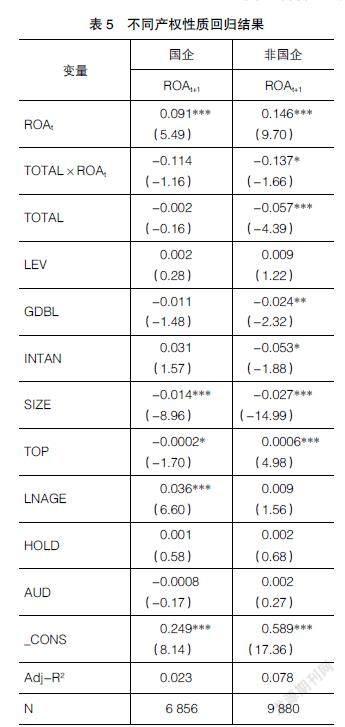

表5是不同產权性质下,金融化水平对企业绩效的回归结果。观察TOTAL与ROAt交乘项的回归系数,从国企来看,回归系数为-0.114并不显著;从非国企来看,回归系数为-0.137,在10%的水平显著为负,说明金融化水平对企业绩效的抑制作用在非国企中更为显著。综上,国有企业的管理水平更高,专业能力更强,而且受到政府更多的监管,所以对金融资产的配置会有所限制,这也是金融化水平对企业绩效的抑制作用在国企中不显著的原因。

2.机构投资者持股异质性

表6将机构投资者持股分为独立型和非独立型,按照模型(3)进行检验。列(1)为独立型机构投资者的回归结果,INST-IN、TOTAL与ROAt三者交乘项的回归系数为0.034,在1%的水平显著为正;列(2)为非独立型机构投资者的回归结果,INST-NO、TOTAL与ROAt三者交乘项的回归系数为0.023,在1%的水平显著为正。表明无论独立型机构投资者持股或是非独立型机构投资者持股,均对金融化水平与企业绩效的关系起到正向调节作用,但独立型机构投资者的回归系数大于非独立型机构投资者,所以独立型机构投资者的正向调节作用更为显著。

(五)稳健性检验

为了保证结论的可靠性,本文进行稳健性检验:更换企业绩效的衡量方式。净资产收益率(ROE=净利润/股东权益平均总额)表示股东权益水平即公司运用自有资本的效率,也是衡量企业绩效的重要指标。从表7的回归结果来看,列(1)中TOTAL与ROEt交乘项的回归系数为-2.881,在1%的水平显著为负,与H1的结论一致。列(2)中INST与ROEt交乘项的回归系数为0.163,在1%的水平显著为正,与H2的结论一致。列(3)中INST、TOTAL与ROEt交乘项的回归系数为0.007,在5%的水平显著为正,说明机构投资者持股对金融化水平与企业绩效的关系有正向调节作用。

五、研究结论与启示

本文以2012—2020年A股上市公司为研究样本,探究金融化水平、机构投资者持股与企业绩效三者的关系。研究发现:(1)金融化水平与企业绩效负相关,金融化水平越高,企业绩效越差。(2)机构投资者持股与企业绩效正相关,机构投资者持股比例越高,企业绩效越好。(3)机构投资者持股在金融化水平与企业绩效的关系中起到正向调节作用。(4)区分产权性质后,发现金融化水平与企业绩效的负相关关系在非国有企业中较为显著,在国有企业中不显著。(5)不同类型的机构投资者对金融化水平与企业绩效关系的调节作用有差异,其中独立型机构投资者的调节作用更为显著。

据此,提出以下建议:(1)实体公司主营业务的发展关系国家经济命脉,在公司投资战略的选择上,应该坚持优先发展主业,合理开展金融投资,可以建立相应的金融投资风险管理体制,预防过度金融化带来的风险,以此推动企业经营绩效的提升,实现自身的可持续发展。(2)改进股权结构,更新大股东理念。一方面,股权结构能反映公司内部权力的配置,但我国大多数公司的股权结构不合理,这限制了机构投资者在公司治理中发挥监督作用;另一方面,一些民营家族企业的大股东排斥机构投资者并在公司治理中保持传统的治理理念,所以有必要更新大股东理念,让其让渡部分股权给机构投资者。(3)加快立法,加强执法。政府应该建立保护机构投资者的相关制度,金融监管部门也应该加强对企业资产配置情况的检查力度,为企业创造更有利的营商环境,激发企业投资主业的热情,降低投资主业的成本,提高投资主业的收益,以此抑制企业过度金融化的动机和行为。

【参考文献】

[1] 段军山,庄旭东.金融投资行为与企业技术创新:动机分析与经验证据[J].中国工业经济,2021(1):155-173.

[2] ARRIGHI G.The long twentieth century:money,power,and the origins of our times[M].London:Verso,1994.

[3] PHILLIPS K.The cycle of financial scandal[N].New York Times,2002-07-17.

[4] 郭丽丽,徐珊.金融化、融资约束与企业经营绩效:基于中国非金融企业的实证研究[J].管理评论,2021,33(6):53-64.

[5] 郑玉婵.实体企业金融性投资与经营绩效研究:基于中国制造业上市公司的实证分析[J].现代商业,2021(1):108-110.

[6] 周锦培.CEO金融背景对企业经营绩效影响研究:基于倾向得分匹配法(PSM)和Logit模型[J].财经理论与实践,2020,41(4):70-77.

[7] AGLIETTA M,BRETON R.Financial systems, corporate control and capital accumulation[J]. Economy and Society,2001,30(4):433-446.

[8] 宋建波,高翔.经济金融化挤出了企业实体投资吗?——基于我国A股上市公司的經验证据[J].湖北大学学报(哲学社会科学版),2019,46(5):143-151,169.

[9] 杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-131.

[10] 倪志良,宗亚辉,张开志,等.金融化是否制约了实体企业主营业务的发展?[J].经济问题探索,2019(3):51-62.

[11] 杨瑞平,李喆赟,闫雪菲,等.金融资产配置与实体企业盈余持续性[J].会计之友,2020(13):22-28.

[12] 王晓艳,温东子.机构投资者异质性、创新投入与企业绩效:基于创业板的经验数据[J].审计与经济研究,2020,35(2):98-106.

[13] 李峰,傅国华.机构投资者持股期限、股东权益与企业社会效益:基于中国A股市场的实证分析[J].海南大学学报(人文社会科学版),2021,39(4):188-196.

[14] 安素霞,刘来会.金融资产配置、商业信用融资与资本结构动态调整速度[J].现代财经(天津财经大学学报),2020,40(4):45-63.

[15] 王虹,何佳,万旭仙.行业锦标赛激励是否刺激了企业金融化[J].现代财经(天津财经大学学报),2021,41(6):3-19.

[16] 任灿灿,郭泽光,田智文.员工持股计划能抑制企业脱实向虚吗?[J].现代财经(天津财经大学学报),2021,41(5):47-67.

[17] DEMIR F.Financialization and manufacturing firm profitability under uncertainty and macroeconomic volatility:evidence from an emerging market[J].Review of Development Economics,2009,13(4):592- 609.

[18] 李争光,成辛子,张十根,等.机构投资者持股与高管薪酬[J].中国注册会计师,2016(11):69-72.