供应链集中度、市场地位与商业信用传递

2022-07-05章铁生张承吉

章铁生 张承吉

【摘 要】 商业信用作为企业的重要融资手段引起学者的广泛关注,但商业信用在供应链企业之间的传递行为鲜有讨论。文章以2007—2019年中国A股制造业上市公司为样本,实证检验了供应链集中度对商业信用传递的影响,并考察了市场地位在上述关系中所发挥的作用。研究发现,供应链集中度越高,商业信用传递强度越大。进一步研究发现,较高的市场地位对二者之间的正相关关系存在弱化效应,即市场地位高的企业供应链集中度提高时商业信用传递效应的增加幅度更小。另外,对供应链集中度与商业信用传递的作用机制进行检验,发现银行信贷和现金持有水平存在部分中介效应。文章丰富了商业信用传递相关研究,说明供应链集中度是商业信用传递的重要影响因素。

【关键词】 供应链集中度; 商业信用传递; 市场地位; 银行信贷; 现金持有水平

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2022)14-0029-07

一、引言

当前对商业信用的研究中,学者从不同角度进行了讨论,得到的结论也不尽相同:从商业信用获取角度来讲,较高的市场地位和内部控制水平有助于企业商业信用融资水平的提高[ 1-2 ];从商业信用供给角度来讲,客户集中度、企业规模和产权性质会导致企业商业信用供给水平存在差异[ 3-4 ];从商业信用净额角度来讲,供应链集中度较高会挤压商业信用净额,江伟和曾业勤[ 5 ]发现企业提供的商业信用净额具有信号作用。可以看出当前研究主要是对商业信用供给、获取或净额的单方面讨论,较少关注商业信用获取与供給二者之间的相对比例即商业信用传递。虽然也有部分文献开始讨论商业信用供给与获取的相对关系,如王明虎[ 6 ]发现企业从上游供应商手中获取的商业信用存在向下游客户传递的现象,但总体来讲研究过程中忽略了供应链关系不同对商业信用传递所产生的影响,特别是没有关注到供应链集中度的影响。由于商业信用与上游供应商以及下游客户密切相关,当前对商业信用影响因素的探究中学者虽然考虑到供应商/客户集中度水平的影响,但仅仅聚焦于对商业信用存量水平的单方面讨论,并未考虑集中度变化过程中对商业信用传递水平的影响,如方宗和赵鑫鑫[ 7 ]对供应链关系与商业信用匹配问题进行了探究。整体来讲,当前对供应链集中度与商业信用传递之间的关系尚未得出明确结论。企业与上下游交易伙伴往来关系的密切程度即供应链集中度对商业信用传递是否存在影响,不同集中度水平下由于议价能力和信任程度等因素的差异,商业信用传递水平是否存在不同值得进行探究。此外,传递效应受到诸多因素的影响,已有研究发现商业信用会向市场地位高的企业集中,市场地位对供应链集中度与商业信用传递之间关系的影响也值得进一步讨论。

鉴于此,本文以2007—2019年中国A股制造业上市公司为样本,分析供应链集中度对商业信用传递的影响,同时结合企业市场地位进行讨论。结果发现:(1)商业信用传递与供应链集中度正相关,即随着供应链集中度的增强,商业信用传递水平逐渐提高;(2)市场地位低的企业商业信用传递效应更强,较高的市场地位对商业信用传递与供应链集中度之间的正向关系存在减弱效应,企业会利用市场地位带来的优势减少商业信用传递。本文可能的贡献在于:第一,对供应链集中度与商业信用传递的讨论是对已有文献体系的拓展与补充,拓展了商业信用影响因素的研究,深化了当前研究对供应链集中度与商业信用传递方面的讨论,同时研究结论为不同供应链集中度企业对商业信用进行合理配比提供了一定的理论支撑;第二,剖析了不同市场地位对商业信用传递与供应链集中度关系的影响,为后续不同市场地位企业合理利用商业信用进行供应链整体融资活动提供了理论依据。

二、理论分析与研究假设

(一)供应链集中度与商业信用传递

在信用期限内,商业信用融资相当于无息负债,是企业非常重要的低成本资金来源,供应链中的企业从上游供应商处获取商业信用的同时也向下游客户提供商业信用,随着供应链集中度的提高,供应链整体的商业信用传递水平可能提高。

第一,供应链集中度的增强降低了商业信用融资压力和预防性现金需求,有利于商业信用传递水平的提高。一方面,供应链集中度水平的提高有利于企业增强银行借款能力[ 8 ],降低所面临的融资约束[ 9 ],充裕的资金来源为企业进行商业信用传递提供了更多保障;同时银行信贷作为商业信用重要的替代性融资手段[ 10 ],银行借款能力的增强减少了商业信用所面临的融资压力,企业从上游获取的商业信用中有更大的比例可向下游传递,商业信用传递水平逐渐上升。另一方面,供应链集中度提高过程中供应链整体稳定性逐渐增强,企业对后续经营活动的把控能力和可预见程度逐渐提高,供应链企业抗击供应链外部风险的能力逐渐增强,持有现金预防风险的动机逐渐下降,降低的预防性现金需求为商业信用传递提供了更大的缓冲空间,有利于商业信用传递水平的提高。

第二,供应链集中度的增强有利于供应链企业之间进行资源整合,促进商业信用传递水平的提高。随着供应链集中度的提高,上下游企业之间的流程整合提高了企业经营效率与效果,让关键资源可以跨越企业边界在供应链中流动[ 11 ],企业通过向上下游交易方部分让利能提高自身经营业绩[ 12-13 ],此时商业信用传递作为一种资源整合工具和让利手段也会不断增强。同时供应链集中度逐渐增强时企业与上下游之间频繁的交易往来增强了彼此间的信息交换,信息不对称程度的逐渐下降增进了企业对彼此偿债能力和坏账风险的把控,让企业有信心向下游客户传递商业信用,这也促进了商业信用传递水平的提高。

第三,供应链集中度的增强加大了双方依赖程度的不对称性,企业自身相对议价能力的降低促进了商业信用传递水平的提高。随着供应链集中度的提高,企业对上下游交易对象的依赖程度增强,重要供应商的断供和重要客户的流失对企业价值的影响逐渐增大,更换交易伙伴面临的转换成本逐渐增加,供应商和客户终止交易为企业带来的实质性威胁逐渐提高,企业对收授商业信用过程中的主导权逐渐下降,商业信用融资规模及比率下降[ 14 ],同时商业信用供给增加[ 4 ],企业提供的商业信用多而获取的商业信用较少[ 15 ],从上游获取的商业信用中被迫向下游传递的比重逐渐增大,商业信用传递水平逐渐提高。02388618-5EE7-40D6-A172-3E0206B770DD

基于以上分析,本文提出如下假設:

假设1:在其他条件相同时,商业信用传递与供应链集中度正相关。

(二)市场地位对供应链集中度与商业信用传递之间关系的调节作用

市场地位影响企业自身的生产经营特征,进而影响商业信用传递,较高的市场地位会减弱供应链集中度与商业信用传递之间的正向关系,抑制供应链集中度提高时商业信用传递水平的上升。

第一,市场地位高的企业拥有一定的规模优势和竞争优势,在与客户、供应商讨价还价时拥有更多的主动权,相比市场地位低的企业会减弱供应链集中度提高所带来的议价能力下降,弱化供应链集中度与商业信用传递之间的正相关关系。市场地位高的企业普遍具备一定的经营优势,在行业中拥有一定的话语权,其本身谈判能力和议价能力较强,企业会利用其强势地位争取更为优惠的条款,逼迫供应商在价格、交货期和产品质量等方面给予更多让步[ 16 ],从供应商处索取的商业信用也会更多[ 1,17 ],同时由于其强势市场地位在同等供应链集中度水平下向客户提供的商业信用水平偏低[ 18 ],规模优势的存在也让市场地位高的企业相比于中小规模企业会提供更少的商业信用,故市场地位对供应链集中度与商业信用传递之间的正相关关系存在一定的减弱效应。

第二,市场地位高的企业具备相对完善的公司治理和内部控制机制,对商业信用营运资本管理更为重视,会通过减少商业信用传递来充分利用成本较低的商业信用融资,对供应链集中度与商业信用传递之间的正向关系存在一定的减弱效应。一方面,市场地位高的企业对风险的预防、识别及应对能力更强,对风险的重视程度更高,由于客户集中与供应商集中会带来公司风险水平的提高[ 19 ],大客户终止交易会带来权益和债务资本成本的上升及公司股价的波动[ 20 ],进行风险管理时为防范过高的坏账风险企业会加强对商业信用的管控,对商业信用传递本身较为谨慎,会抑制供应链集中度增强时商业信用传递水平的提高;另一方面,由于获取低成本超额商业信用会提高企业价值,较高的内部控制质量也可以帮助企业获取较大的商业信用融资额度,同时市场地位高的企业在行业内良好的声誉及威望也会减弱企业提供商业信用作为产品质量保证的动机,在相同供应链集中度水平下对商业信用供给数额较少,在供应链集中度提高时会降低商业信用传递的幅度来增加自身获取商业信用融资的比例,对二者之间的正向关系存在一定的减弱效应。

基于以上分析,本文提出如下假设:

假设2:在其他条件相同时,较高的市场地位会弱化商业信用传递与供应链集中度之间的正相关关系。

三、数据选择与模型设计

(一)样本选择与数据来源

以中国A股2007—2019年制造业上市公司为研究对象,在剔除陷入财务困境上市公司以及相关交易数据不全的样本后得到11 733个公司年度样本观测值。为避免极端值的影响,本文对连续型变量进行了上下1%的Winsorize缩尾处理。样本数据来源于CSMAR数据库,统计软件采用Stata16.0。

(二)变量设置

1.被解释变量

商业信用传递(RP)是用来衡量商业信用传递水平的指标,参考已有研究中王明虎[ 6 ]的做法采用(应收账款+应收票据)/(应付账款+应付票据)来进行衡量。

2.解释变量

供应链集中度(Scii)是用来衡量企业与上下游之间总体交易集中度水平的指标,借鉴方红星等[ 21 ]、章铁生和李媛媛[ 22 ]的做法,用企业前五大供应商集中度与前五大客户集中度的均值进行衡量。

市场地位(MP)是用来衡量行业中企业所处地位的指标,借鉴张新民等[ 1 ]的做法,采用企业市场占有率即当年企业销售收入占同行业总销售收入的比重来进行衡量。

3.控制变量

参考余明桂和潘红波[ 3 ]以及张敏等[ 23 ]的做法,本文在模型中对下列变量进行了控制:企业规模(Size)、资产负债率(Lev)、资产收益率(Roa)、企业年龄(Age)、总资产周转率(Turn)、产权性质(State)、销售现金比率(Cashr)、存货比率(Inventory)、独立董事比例(Indd)、第一大股东持股比例(Top1)、总资产增长率(Grow_ta)、营业收入增长率(Growth)、托宾Q值(TQ)、两职合一(Dual)以及行业(Ind)、年份(Year)。各变量具体如表1所示。

(三)模型设定

本文采用如下模型对假设进行验证:

其中模型(1)用来验证假设1,模型(2)用来验证假设2。

四、实证分析

(一)描述性统计

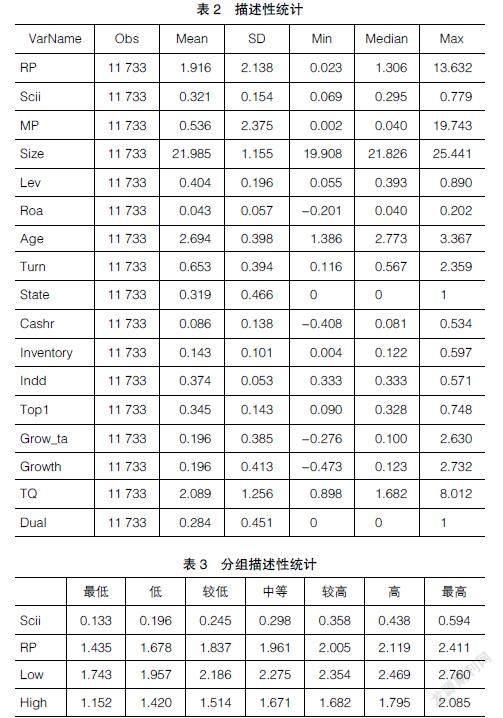

表2列出了主要变量样本观测值的描述性统计结果。从表中可以看出商业信用传递(RP)均值为1.916,标准差为2.138,整体来讲样本的波动范围较大,不同企业之间对商业信用传递的情况存在较大差别。供应链集中度(Scii)均值为0.321,中位数为0.295,说明只存在少量企业前五大客户/供应商占总体交易金额的比例处于较高的水平。市场地位(MP)均值为0.536,最大值为19.743,不同企业之间的差异很大,整体有较大研究空间。其余控制变量的描述性统计结果与已有研究基本一致。

表3为对主要研究变量进行分组描述性统计的结果。从表中可以看出,随着供应链集中度水平的逐渐增强,无论是总体组还是区分市场地位组,商业信用传递的均值均呈现出逐渐上升的趋势,说明商业信用传递与供应链集中度之间存在正相关关系,初步验证了假设1。同时随着供应链集中度水平逐渐提高,市场地位较低组的商业信用传递均值始终高于市场地位较高组,说明市场地位低的企业商业信用传递效应更为明显,较高的市场地位对商业信用传递存在一定的减弱效应,初步验证了假设2。02388618-5EE7-40D6-A172-3E0206B770DD

(二)相关性分析

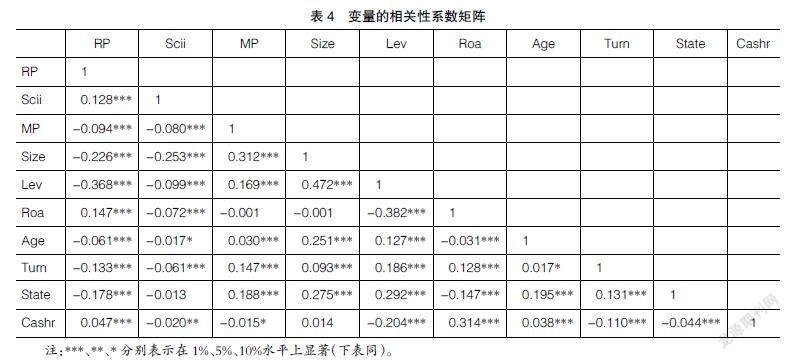

表4為主要研究变量间的相关性分析结果。从表中可以看出,商业信用传递与供应链集中度相关系数显著为正,说明随着整体集中度水平的增强,企业从上游获取的商业信用向下游传递的现象会更加明显,初步验证了假设1。商业信用传递与市场地位显著负相关,说明企业的市场地位越高,商业信用向下游传递的比例就越低,这与假设2的理论分析相一致。不同控制变量之间相关系数基本不超过0.5,后续模型进行回归时各变量VIF值均小于5,说明模型中不存在严重的多重共线性问题。

(三)多元回归分析

表5为使用模型对假设进行检验得到的回归结果。列(1)(2)为OLS稳健性回归和固定效应模型回归,被解释变量商业信用传递与解释变量供应链集中度的回归系数在1%的水平上显著为正,说明随着企业供应链集中度水平的提高,商业信用传递效应逐渐增强,故假设1成立。列(3)中商业信用传递与供应链集中度和市场地位交乘项的回归系数显著为负,说明企业市场地位的提高对商业信用传递与供应链集中度之间的正向关系存在减弱效应,同时分组回归中市场地位较低组的供应链集中度回归系数为1.421,大于市场地位较高组的回归系数0.828,SUETEST检验显示两组系数在5%的水平上存在显著差异,进一步验证了市场地位存在的调节效应,故假设2得证。

(四)稳健性检验

本文进行如下稳健性检验以保证研究结果的可靠性:

第一,为克服制造业样本回归带来的偏差,采用全行业样本进行检验,结果不变。

第二,为克服供应链集中度与商业信用传递之间互为因果导致的内生性问题,将供应链集中度滞后一期进行回归,结果不变。

第三,将供应链集中度的计算方式替换为第一大供应商与第一大客户集中度的均值进行回归,结果不变。

第四,将供应链集中度衡量方式替换为前五大供应商与前五大客户集中度水平较低者进行衡量,结果不变。

第五,考虑到不同行业之间企业市场地位的差异,参考饶品贵和姜国华[ 24 ]的做法将市场地位水平按照当年所在行业的均值做差调整,结果不变。

(五)作用机制检验

本文进一步讨论供应链集中度提高过程中对商业信用传递的作用路径。供应链集中度提高会增强企业生产经营活动的稳定性,增强企业对供应链整体的把握程度。一方面有利于提高企业的银行借款能力,保证企业有更为充裕的资金向下游提供,进而促进商业信用传递水平的上升;另一方面有利于企业对未来经营活动进行合理预算,减少货币资金中预防性现金的维持水平,进而促进商业信用传递水平的上升。

1.基于银行信贷的路径检验

本文将银行借款(Bank)作为中介指标,采用(短期借款+长期借款)/总资产来进行衡量,参考温忠麟等[ 25 ]提出的检验方法,设定下面三个模型:

其中Bank为中介变量,检验步骤大致如下:首先对模型(3)进行回归,检验供应链集中度(Scii)对商业信用传递(RP)的影响,如果?琢1显著,说明供应链集中度上升对商业信用传递的总体效应存在;其次对模型(4)进行回归,确定供应链集中度对银行信贷的影响;最后对模型(5)回归。如果模型(4)中供应链集中度的系数?茁1以及模型(5)中银行信贷的系数?酌2均显著,说明银行信贷存在一定的中介效应,此时如果模型(5)中供应链集中度的系数?酌1显著则说明银行信贷存在部分中介效应,如果?酌1不显著则说明银行信贷存在完全中介效应。

表6为对检验模型进行回归得到的结果,控制变量设定与主检验相同。列(1)中对模型(3)回归的结果显著说明存在总体效应。列(2)为对模型(4)进行回归得到的结果,供应链集中度的系数在1%的水平上显著为正,说明供应链集中度的提高会显著提高企业获取的银行信贷。列(3)为对模型(5)进行回归得到的结果,银行信贷的系数显著为正,说明银行信贷的中介效应存在,同时供应链集中度的系数显著且小于列(1),说明银行信贷存在部分中介效应。通过Sobel检验得到的P值低于0.01,中介效应占比为12.54%。

2.基于现金持有水平的路径检验

将现金持有水平(Cfo)作为中介指标,采用经营活动产生的现金流量净额/总资产来进行衡量,参考温忠麟等[ 25 ]提出的检验方法,设定下面三个模型:

模型中Cfo为中介变量,回归流程与上文对银行信贷的检验过程相同,回归得到的结果如表7所示。回归结果中,列(5)为对模型(7)进行回归得到的结果,供应链集中度的系数显著为负,说明供应链集中度的提高降低了企业中预防性现金的比例。列(6)为对模型(8)进行回归得到的结果,现金持有水平的系数显著为负,说明现金持有水平存在中介效应。同时列(6)中的供应链集中度系数显著为正且数值小于对模型(6)进行回归得到的列(4)中的相应系数,说明现金持有水平存在部分中介效应。通过Sobel检验得到的P值显著低于0.01,中介效应占比为9.20%。

五、结论与启示

本文以沪深A股制造业上市公司为样本,探究了供应链集中度与商业信用传递之间的关系,同时结合市场地位进行讨论。研究发现,供应链集中度的提高有助于商业信用传递水平的提高,即商业信用在供应链企业之间的传递行为随着供应链集中度的增强而表现得更为明显;将市场地位纳入考虑之后发现较高的市场地位对二者之间的正相关关系存在减弱作用,即市场地位高的企业商业信用传递水平更低;进行中介效应检验发现供应链集中度会通过银行信贷与现金持有水平对商业信用传递产生影响。

本文研究结论对企业进行商业信用管理提供了新的思考,商业信用资金的传递是对已有研究中单方面注重商业信用获取与供给资金融通模式的发展。随着供应链关系的紧密,企业对商业信用不再是通过单独增加商业信用获取或者减少商业信用供给来降低融资成本和减少资金占用,而是以商业信用传递为抓手增强供应链企业之间资金流通,实现供应链企业的共同发展。同时监管机构也应防范市场地位高的企业滥用市场地位过多侵占上下游企业的商业信用,共同为缓解企业融资难、融资贵的问题贡献力量。02388618-5EE7-40D6-A172-3E0206B770DD

【参考文献】

[1] 张新民,王珏,祝继高.市场地位、商业信用与企业经营性融资[J].会计研究,2012(8):58-65,97.

[2] 郑军,林钟高,彭琳.高质量的内部控制能增加商业信用融资吗?——基于货币政策变更视角的检验[J].会计研究,2013(6):62-68,96.

[3] 余明桂,潘红波.金融发展、商業信用与产品市场竞争[J].管理世界,2010(8):117-129.

[4] 陈正林.客户集中、行业竞争与商业信用[J].会计研究,2017(11):79-85,97.

[5] 江伟,曾业勤.金融发展、产权性质与商业信用的信号传递作用[J].金融研究,2013(6):89-103.

[6] 王明虎.信贷政策、企业规模和商业信用传递[J].会计之友,2015(23):2-9.

[7] 方宗,赵鑫鑫.三元关系下供应链集中与商业信用匹配[J].会计之友,2019(10):101-107.

[8] 王迪,刘祖基,赵泽朋.供应链关系与银行借款:基于供应商/客户集中度的分析[J].会计研究,2016(10):42-49.

[9] 李振东,马超.供应商集中度与企业外部融资约束[J].经济问题,2019(8):27-35.

[10] CULL R,XU L C,ZHU T.Formal finance and trade credit during China's transition[J].Journal of Financial Intermediation,2009,18(2):173-192.

[11] AKTAS N,DE BODT E,LOBEZ F.The information content of trade credit[J].Journal of Banking & Finance,2012,36(5):1402-1413.

[12] PATATOUKAS P N.Customer-base concentration:implications for firm performance and capital markets[J].The Accounting Review,2012,87(2):363-392.

[13] 陈正林,王彧.供应链集成影响上市公司财务绩效的实证研究[J].会计研究,2014(2):49-56,95.

[14] 马黎珺,张敏,伊志宏.供应商—客户关系会影响企业的商业信用吗:基于中国上市公司的实证检验[J].经济理论与经济管理,2016(2):98-112.

[15] 肖作平,刘辰嫣.上下游企业议价能力、产品独特性与企业商业信用:来自中国制造业上市公司的经验证据[J].证券市场导报,2017(9):33-41.

[16] GIANNETTI M,BURKART M,ELLINGSEN T.What you sell is what you lend? Explaining trade credit contracts[J].The Review of Financial Studies,2011,24(4):1261-1298.

[17] FABBRI D,KLAPPER L F.Bargaining power and trade credit[J].Journal of Corporate Finance,2016,41(7):66-80.

[18] FISMAN R,RATURI M.Does competition encourage credit provision? Evidence from African trade credit relationships[J].The Review of Economics and Statistics,2004,86(1):345-352.

[19] 陈正林.客户集中、政府干预与公司风险[J].会计研究,2016(11):23-29,95.

[20] DHALIWAL D,JUDD J S,SERFLING M,et al.Customer concentration risk and the cost of equity capital[J].Journal of Accounting and Economics,2016,61(1):23-48.

[21] 方红星,张勇,王平.法制环境、供应链集中度与企业会计信息可比性[J].会计研究,2017(7):33-40,96.

[22] 章铁生,李媛媛.供应链三元关系、产品独特性与商业信用[J].财务研究,2020(4):43-55,95.

[23] 张敏,马黎珺,张胜.供应商—客户关系与审计师选择[J].会计研究,2012(12):81-86.

[24] 饶品贵,姜国华.货币政策对银行信贷与商业信用互动关系影响研究[J].经济研究,2013,48(1):68-82,150.

[25] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.02388618-5EE7-40D6-A172-3E0206B770DD