中央房企国家持股与企业绩效的实证研究

2016-10-31李勇郑慧君

李勇+郑慧君

【摘要】竞争性行业推行混合所有制改革是当下的热点。本文选择2004~2015年6家中央控股的房地产企业的面板数据,建立了回归模型。结果表明,中央控股的房地产企业国家持股比例与企业绩效存在正“U”型的关系。鉴于此,本文认为中央政府可以根据参股企业的实际情况,对参股方式和持股比例做出适当调整。

【关键词】混合所有制 中央房企 国家持股 企业绩效

一、问题提出

中央房地产企业推行混合所有制改革是当下的热点。绿地集团借壳上市,招商局退市整合地产资源都是中央房企发展混合所有制较为成功的案例。目前已经有学者得到了一定的研究结论,周阳敏(2010)研究发现,民营房企经营绩效显著的高于国有房企。马连福(2015)研究得出当外部制度环境完善时,推行多元化的股权会提升企业绩效。田利辉(2005)研究发现国有持股比例与企业绩效间存在正“U”型的关系,政府对企业具有政治和经济的双重利益,一方面通过政治干预获得企业财富,另一方面又通过公司治理和优惠待遇来提升关联企业的价值。在这样的背景下,本文提出以下研究假设,以检验中央房企国家持股与企业绩效间的关系。

假设1:国有持股比例与企业绩效间存在正“U”型关系。

二、实证设计

(一)数据选取

本文选择2004~2015年6家中央房企的面板数据进行实证分析,数据来源为CSMAR中国上市公司股东研究数据库、Wind数据库、同花顺iFinD数据库。

(二)变量选择

本文结合已有文献研究,选择如下变量建立回归模型,如表1所示。

(三)实证模型

本文借鉴马连福等的计量模型,结合其他影响房地产企业绩效的控制变量,建立回归模型:

Perf=β0+β1*state+β2*state2+β3*envir+β4*instit+β5* mana+β6*concen+β7*size+β8*lev+β9*growth+β10*age+β11* subsidy+β12*turnover+ε

其中,ε为残差。Perf代表公司绩效,本文选择托宾Q值(q)和市净率(pbr)作为公司绩效的衡量指标。

(四)回归分析

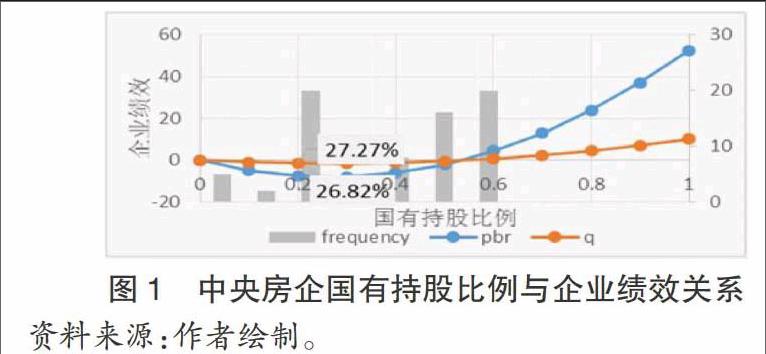

根据样本数据特征,本文选择混合模型进行回归检验,得到结果如表2所示。国有持股比例与企业绩效相关并存在正“U”型的关系,假设得证。用托宾Q值作为企业绩效衡量指标的模型,控制变量回归结果的显著性相对较好。根据回归结果,选用国有持股比例及持股比例平方的回归系数建立两个二次曲线方程,即:

根据以上方程绘制图像如图1所示,可以看出两条曲线均呈现左低右高开口向上的抛物线。说明对于中央房企而言,较高的国有持股比例对企业绩效的提升作用更加明显。通过计算可知,当国家持股比例为26.82%时,市净率达到谷底,当国家持股比例为27.27%时,托宾Q值达到谷底。计算得出目前中央房企的国有持股比例均值为39.14%,位于两个抛物线谷底值的右侧,说明就平均水平而言,国有资本参与中央房企,对企业绩效的提升有促进作用。根据样本企业的实际情况,在图1中添加了按照国有持股比例划分的企业频数分布图,可以看出大部分的中央房企分布在谷底值的两侧,并且以右侧居多。

三、结论和政策性建议

(一)结论

实证研究结果表明中央房企国有参股程度与企业绩效存在正“U”型关系,结合已有文献,本文认为国有资本参与中央房企会对企业的经营决策产生一定的影响。

(二)政策性建议

对于处在计算得到的谷底值附近右侧的中央房企而言,国家可以适度加大参股力度,将这类企业发展成国有控股的大型央企,整合各类资源,发展国际竞争力;对于处在谷底值左侧的中央房企而言,国有资本可以进一步退出,将这类企业发展为仅投资收取红利的企业。

对于制度环境、机构持股、公司成长性,运营效率等企业内部因素,中央房企需要进行更加慎重的选择。另外在中央房企中发展员工持股,适度降低股权集中度、适当限制企业发展规模,降低债务融资比例,适度减少行政补贴等都会对中央房企的绩效带来提升的作用。

参考文献

[1]周阳敏.房地产中央企业经营效率研究[J].中国工业经济,2010(7):14-25.

[2]马连福,王丽丽,张琦.混合所有制的优序选择:市场的逻辑[J].中国工业经济,2015(7):5-20.

[3]田利辉.国有股权对上市公司绩效影响的U型曲线和政府股东两手论[J].经济研究,2005(10):48-58.0.