企业产权性质、治理结构与社会责任信息披露

2016-12-26陈欢夏频

陈欢 夏频

摘要:利用2013—2014年间公布社会责任报告的A股上市公司的数据,对企业的产权性质、治理结构和社会责任信息披露三者之间的关系进行探讨。结论表明,企业产权性质不同,其治理结构与社会责任信息披露的关系存在差异。总体而言,国有企业的社会责任信息披露水平要高于非国有企业。具体而言,国有企业中第一大股东持股比例与社会责任信息披露无显著相关性,而在非国有企业中二者显著负相关。国有企业中独立董事比例与社会责任信息披露显著正相关,而在非国有企业中二者无显著相关性。国有企业中高管薪酬与社会责任信息披露显著负相关,而在非国有企业中二者无显著相关性。国有企业中管理层持股与社会责任信息披露无显著相关性,而在非国有企业中二者显著正相关。基于前述结论,该文提出应当强制上市公司披露其社会责任的履行信息,同时,对不同产权性质的企业实行差异化的政策措施,鼓励其完善治理结构,进一步提高社会责任信息披露水平。

关键词:产权性质;治理结构;社会责任信息披露

中图分类号:F83

文献标识码:A

doi:10.19311/j.cnki.16723198.2016.21.052

1引言

近年来,一系列环境污染、食品安全等问题,突显了企业的社会责任。我国对此也高度重视,在十八届五中全会上明确提出建设“美丽中国”的口号,主张推进生态文明建设,走可持续发展之路。要求企业向公众披露高质量的社会责任履行信息是促进企业履行社会责任的一条重要措施。在国家相关制度的影响下,部分上市公司自愿披露了社会责任履行信息,但所披露的信息水平参差不齐。依据“利益相关者理论”,企业是一个承受市场与社会当中各方影响的组织,而不只是谋求股东价值最大化的载体。而有效的治理结构往往能起到均衡各方权益的作用。所以,企业社会责任的履行和披露必然需要治理结构的支撑。在此背景下,探讨企业的治理结构与社会责任信息披露的关系,特别是,研究不同产权性质企业的治理结构与社会责任信息披露的关系,为制定有效政策,鼓励我国企业进一步完善其治理结构,提高社会责任信息披露水平,具有重要的现实意义。

2文献综述

2.1国外研究现状

Ghazali(2007)利用马来西亚的500家上市公司的数据,探讨企业的股权结构与社会责任信息披露之间的关系。得出结论,政府持股和社会责任信息披露之间显著正相关,而企业内部董事持股和社会责任信息披露显著负相关。

Costanza,Paola等(2008)利用欧洲上市公司的数据,探讨企业的股权集中度与社会责任信息披露之间的关系。得出结论,股权集中度与社会责任信息披露显著负相关。

Jason(2013)在2007年美国《财富杂志》评选出来的611个最受尊敬企业中,获得了覆盖64个行业,共516个公司的有效数据,对公司外部董事及女性董事成员的比例与社会责任信息披露关系进行检验。得出结论,外部董事成员比例与女性董事成员比例与社会责任信息披露水平显著正相关。

2.2国内研究现状

贺博文(2010)利用2006—2008年在上海证券交易所上市的622家公司的数据,探讨企业的内部治理结构因素与社会责任信息披露的关系。得出结论,第一大股东持股比例、股权集中度和企业的社会责任信息披露水平无显著相关性;独立董事比例、高管薪酬和企业的社会责任信息披露水平显著正相关。

陈智和徐广成(2011)利用2001—2005年A股上市公司的数据,探讨企业的内、外部治理结构因素与社会责任信息披露的关系。得出结论,企业的内部治理结构因素中法人股性质、高管薪酬的高低与社会责任信息披露显著正相关,而董事会结构表现出显著负相关关系;企业的外部治理结构因素中市场培育程度和法律完善程度与社会责任显著正相关。

尹开国和汪莹莹等(2014)利用2010—2011年公布社会责任报告的上市公司的数据,对产权性质、管理层持股及社会责任信息披露三者之间的关系进行检验。得出结论,非国有企业中管理层持股与社会责任信息披露显著正相关,但在国有企业中两者无显著相关性。

2.3文献述评

纵观国内外的研究,主要探讨了企业的内、外部治理结构因素与社会责任信息披露的关系,尤其是内部治理结构因素。同时,国内少数学者考虑了产权性质的影响,主要探讨:国有企业社会责任信息披露情况;企业产权性质对管理层持股与社会责任信息披露关系的影响。

综上所述,分类探讨企业的产权性质对治理结构与社会责任信息披露关系的影响的研究很少,且研究范围有限。基于此,该文将分别探讨国有企业与非国有企业的治理结构与社会责任信息披露的关系。进一步,由于企业的治理结构中内部治理是核心和关键,对社会责任信息披露有重大影响,本文在已有研究的基础上,综合考虑多个内部治理结构因素的影响,并进行对比分析,以针对产权性质不同的企业提出差异化的政策措施,来完善企业的治理结构,进一步提高其社会责任信息披露水平。

3研究假设

企业的内部治理结构因素主要包括股权结构、董事会治理与管理层激励。本文借鉴已有研究,并考虑数据的可获性,选取第一大股东持股比例、独立董事比例、高管薪酬与管理层持股四个指标来衡量,并进一步探讨其与社会责任信息披露的关系及产权性质对二者关系的影响。

3.1第一大股东持股比例与社会责任信息披露

第一大股东持股比例是衡量股权结构的重要指标,其比例过高,会造成“一股独大”的现象,第一大股东将有权控制股东大会。根据“利己主义”,第一大股东会因为追求自身利益最大化做出短视行为,导致企业不积极履行和披露企业社会责任。因此,提出如下假设:

H1:第一大股东持股比例与企业社会责任信息披露负相关

3.2独立董事比例与社会责任信息披露

独立董事有较强的独立性,通常不受公司股东和其他厉害关系人的控制,并能够对公司股东大会的各项决策、管理层的执行能力进行监督与制衡。所以,提出以下假设:

H2:独立董事比例与企业社会责任信息披露正相关

3.3高管薪酬、管理层持股与社会责任信息披露

管理者作为公司的实际经营者,有较大自主权。依据委托代理理论,管理者与所有者目标不一致,且存在严重的信息不对称,管理者可能会因为自身利益损害公司权益。通常情况下,所有者会通过实施激励机制使二者目标趋于一致,引导管理者积极履行和披露企业社会责任。常见的激励方式就是高管薪酬激励和管理层持股。因此,提出以下假设:

H3:高管薪酬与企业社会责任信息披露正相关

H4:管理层持股与企业社会责任信息披露正相关

4研究设计

4.1样本选取

本文选取2013—2014年发布社会责任报告的A股上市公司中为样本,在剔除ST类,金融保险类和数据不全的公司后,得到2013年538个有效样本,其中国有企业样本340个,非国有企业198个,2014年共543个有效样本,其中国有企业323个,非国有企业220个。两年共计1,081个有效样本,国有企业样本663个,非国有企业样本418个。

本文的数据均来自国泰安数据库,用Eviews软件对样本进行分析。

4.2变量设置

4.2.1被解释变量

本文借鉴刘想等(2014)的经验,选取社会责任信息披露水平(CSR)为因变量。参照国泰安数据库,对企业社会责任信息披露的11个方面分别打分,披露了为1分,没有披露为0分,并将得到的数据都除以11进行标准化处理。最后的值在0到1之间,代表上市公司社会责任信息披露水平。

4.2.2解释变量

本文借鉴贺博文(2010)、姚飞和王晶晶(2013)、尹开国和汪莹莹等(2014)、陈智和徐广成(2011)等的经验,选取第一大股东持股比例(SHC)、独立董事比例(IDP)、高管薪酬(PAY)和管理层持股为(EXE)为解释变量。分别用第一大股东持股数量占总股本的比重、独立董事人数在董事会总人数中所占的比重、前三名高管薪酬之和的自然对数及管理层持股总数占公司总股数的比例来衡量。

4.2.3控制变量

本文借鉴贺博文(2010)、尹开国和汪莹莹等(2014)的经验,选取公司规模(SIZE)、净资产收益率(ROE)、财务杠杆(LEV)和营业收入增长率(GROW)为控制变量。分别用年末总资产的自然对数、净利润与净资产的比例、负债总额占资产总额的比例及期初期末营业收入的变动额与期初营业收入的比例来衡量。同时,借鉴冯波(2015)等的经验,选取年度变量(YEAR)为虚拟变量,当样本年份为2013年时为0,当样本年度为2014年时为1。

4.3模型设计

综合借鉴陈思琴(2013)、刘想(2014)、尹开国和汪莹莹(2014)等的研究经验,建立如下模型:

CSR=α0+α1SHC+α2IDP+α3EXE+α4PAY+α5SIZE+α6LEV+α7ROE+α8GROW+α9YEAR+ε

5数据分析和模型检验

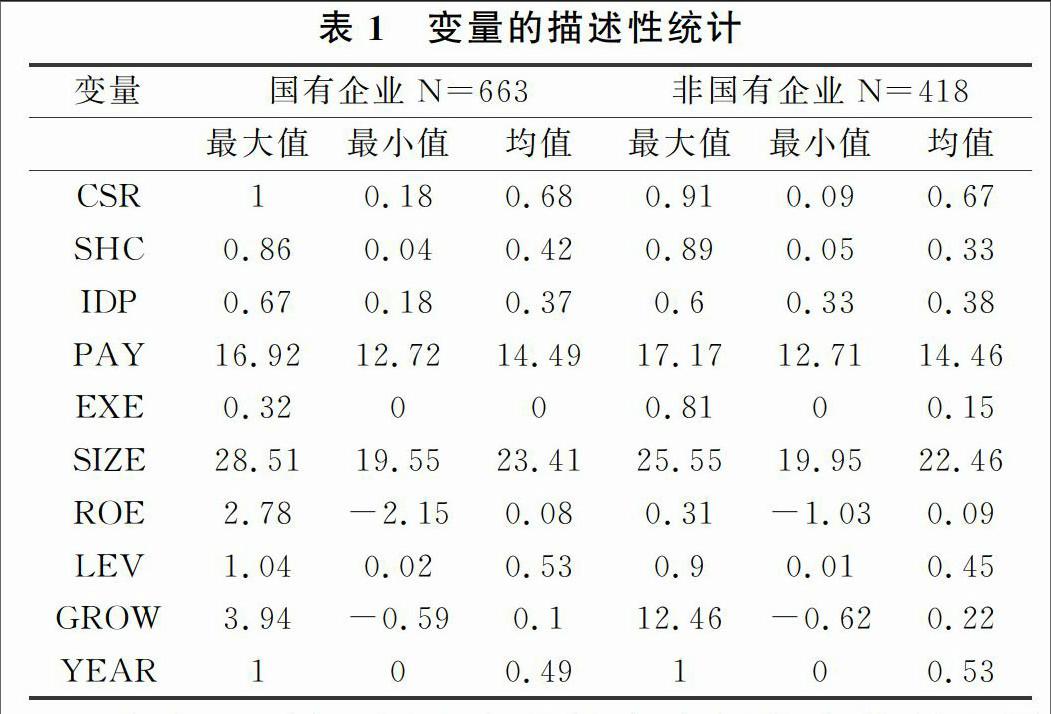

5.1描述性统计

本文分别研究国有企业样本与非国有企业样本的数据分布情况,结果如表1。

由表1可知,国有企业社会责任信息披露水平(CSR)的最大值、最小值和均值都大于非国有企业。即从总体来看,国有企业的社会责任信息披露水平高于非国有企业。

5.2回归分析

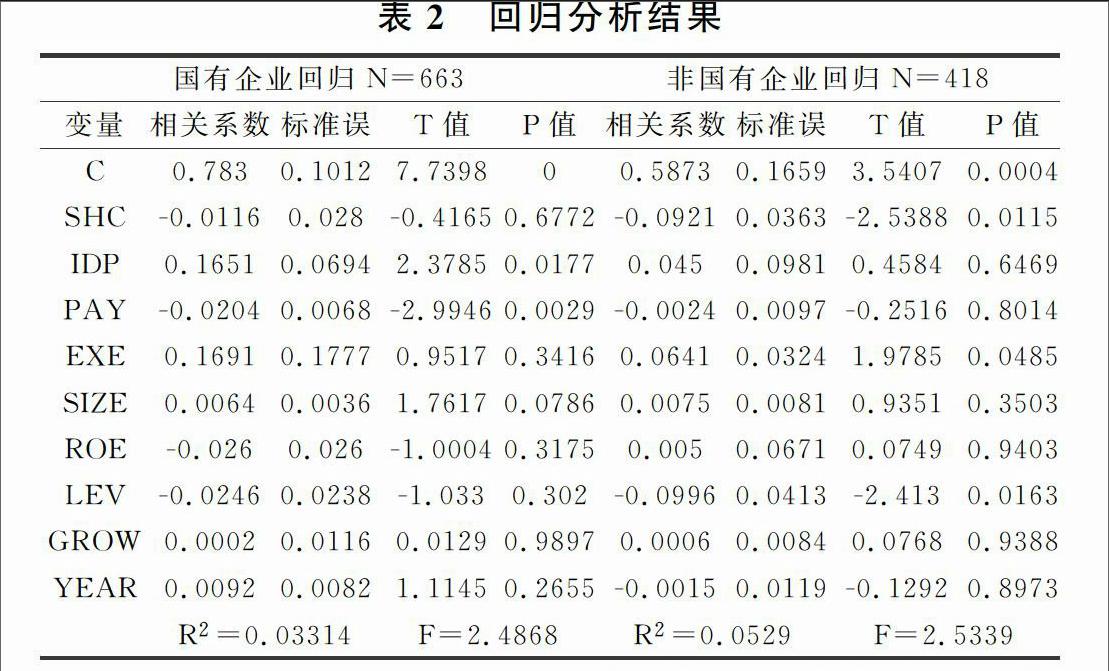

对国有企业和非国有企业样本分别进行回归,结果如表2所示。

由表2可知,在国有企业中,第一大股东持股比例与企业社会责任信息披露无显著相关性,与假设H1不符。独立董事比例与企业社会责任信息披露显著正相关,与假设H2相符。高管薪酬与企业社会责任信息披露显著负相关,与假设H3不符。管理层持股与社会责任信息披露无显著相关性,与假设H4不符。控制变量中,除公司规模与企业社会责任信息披露显著正相关,其他变量并无显著相关性。

在非国有企业中,第一大股东持股比例与企业社会责任信息披露显著负相关,与假设H1相符。独立董事比例与企业社会责任信息披露无显著相关性,与假设H2不符。高管薪酬与企业社会责任信息披露无显著相关性,与假设H3不符。管理层持股与企业社会责任信息披露显著正相关,与假设H4相符。

6结论与政策建议

6.1实证结果

本文利用2013—2014年间发布社会责任报告的A股上市公司的数据,分别探讨国有企业和非国有企业的治理结构与社会责任信息披露的关系。得出结论:(1)总体而言,国有企业比非国有企业社会责任信息披露水平高。(2)具体而言,企业的产权性质不同,治理结构与社会责任信息披露的关系存在差异。国有企业中第一大股东持股比例与社会责任信息披露无显著相关性,而在非国有企业中二者显著负相关。国有企业中独立董事比例与社会责任信息披露显著正相关,而在非国有企业中二者无显著相关性。国有企业中高管薪酬与社会责任信息披露显著负相关,而在非国有企业中二者无显著相关。国有企业中管理层持股与社会责任信息披露无显著相关性,而在非国有企业中二者显著正相关。

6.2结果分析

针对上述实证结果,该文分别从国有企业和非国有企业两个角度进行分析。

6.2.1国有企业

国有企业是具有国家资本金的企业,具体包括:国有独资企业、国有控股企业和国有参股企业。前两者,国有资本具有实际控制权。后者,虽然国有资本占有一定比例,但并无实际控制权。国有资本的所有者是全体公民,而企业追寻的目标就是股东权益最大化。所以相比与非国有企业,国有企业会更加积极地履行和披露社会责任。

通常情况下,政府代表全体公民行使股东权益。大部分国有企业,政府是第一大股东。此时,无论政府持有的股份比例是多少,都不会影响政府的实际控制权。所以在国有企业中,第一大股东持股比例对企业社会责任信息披露无显著影响。

相比与非国有企业,国有企业的组织结构和管理的规范程度都较高。独立董事制度的建立较为完善,所以在国有企业中,独立董事能较好的发挥其监督职能,积极引导企业披露社会责任的履行情况。

国有企业的管理层通常是由上级指定或委任的,其薪酬往往实行年薪制,不与绩效挂钩,薪酬激励并无明显效果。根据柯可(2009)等的研究,国企高管可利用“内部人控制”的特殊地位,抬高自身薪酬水平。从这个角度讲,“内部人控制”导致国企高管薪酬升高,高管可能会因为自身利益而采取短视性行为,不利于企业履行和披露社会责任。股权激励也是一种普遍的激励方式,最常见的手段就是管理层持股。国有企业具有特殊性,为了防止国有资产流失,国企严格控制管理层持股比例,导致股权激励无明显效果。

6.2.2非国有企业

非国有企业包括民营企业、外资企业等。与国有企业不同,非国有企业是经济组织。其股东主要是自然人或其他营利性组织。其第一大股东持股比例过高,会造成“一股独大”,大股东就有权控制企业经营决策,可能会为了追求自身的利益而采取短视行为,不利于企业履行和披露社会责任。

在非国有企业中,独立董事制度还不够完善。往往是由大股东任命,其独立性较弱,难以发挥监督作用。所以,独立董事比例对企业社会责任信息披露无显著影响。

高管薪酬是一种短期激励方式,其激励效果通常不显著,所以高管薪酬对企业社会责任信息披露无显著影响,而管理层持股是长期股权激励,其比例越高,越有利于管理者与所有者目标趋于一致,引导管理者积极履行和披露企业社会责任。

6.3政策建议

由实证结果可知,企业的产权性质不同,其治理结构与社会责任信息披露的关系存在差异。所以,要对国有企业和非国有企业实行差异化的政策措施,鼓励企业完善治理结构,以提高社会责任信息披露水平。

6.3.1对于国有企业

第一,继续加强和完善独立董事制度。具体来说,首先是建立相关的法律制度,明确独立董事的权利、义务以及相应的聘选机制。然后,建立独立董事薪酬管理体系,可以考虑与企业业绩挂钩。最后,要加强独立董事的培训,进一步有效发挥其监督职能。

第二,加大国有企业薪酬改革的进度和力度。首先,继续推进现阶段国企薪酬改革计划,加大改革的力度。然后,积极总结经验,建立一套适应我国国情的薪酬改革体制,并强制实施。最后,加大薪酬制度的透明度,并建立有效的沟通机制。

6.3.2对于非国有企业

非国有企业除要加强和完善独立董事制度外,还应做到以下两点:

第一,调整股权结构。积极建立和完善股权制衡制度,防止“一股独大”现象。具体来说,可以适当引导第一大股东降低持股比例,构建代表不同利益相关者的多个大股东相互牵制的股权结构。

第二,完善薪酬激励机制。借鉴马斯洛的“需求层次理论”,在不同阶段员工的需求是有差异的。企业可以根据员工的需求层次,采取不同的激励方式,建立短期激励与长期激励相结合的激励机制。

参考文献

[1]陈思琴.公司治理结构与社会责任信息披露关系研究[D].武汉:武汉理工大学,2013.

[2]尹开国,汪莹莹等.产权性质、管理层持股与社会责任信息披露——来自中国上市公司的经验数据[J].经济与管理研究,2014,(09):115120.

[3]冯波,李强.公司治理结构、股权性质与环境信息披露质量[J].财会通讯,2015,(15):3234.