现金持有量、产权性质与企业绩效

2022-03-21刘露吴继忠

刘露 吴继忠

摘 要:以沪深A股制造业上市公司公布的2013—2019年数据为研究样本,分析了现金持有量对不同产权性质企业的绩效的影响。研究结果表明,企业持有现金会显著正向影响企业绩效,且在国有企业中会持有较少的现金,但对企业绩效的影响更为显著;现金持有量对企业绩效的影响存在时间上的滞后效应。

关键词:现金持有量;产权性质;企业绩效;制造业上市公司

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2022)05-0124-03

引言

现金持有水平与企业的财务战略和经营战略密切相关。在融资约束大的背景下,制造业企业投融资的困难不断加大,需要保证有充足的资金以使经营活动持续进行,那么如何把控现金持有量以获得持续发展,提升企业绩效就有重要的研究意义。在我国特殊的制度背景下,国有企业和非国有企业有着不同的经营活动和政策支持,使得在现金持有量方面也有不一样的结果。

一、理论分析与研究假设

(一)企业现金持有量与企业绩效

公司会为了能获得更有价值的投资机会而储备更多的现金。拥有一定的现金持有量,企业才能够在面对不确定情况时,有一定的资金来保证项目的正常运行,减少外部筹资的成本。企业从持有现金到产生支出现金动因,经过市场的流转和增值,最后收回现金影响企业绩效是一个长期的过程。因此,企业的现金支出活动对企业绩效的影响会随着时间而滞后。本文提出假设1。

假设1:企业的现金持有量对企业绩效具有正向影响,且这种影响在时间上会滞后。

(二)企业现金持有量、产权性质与企业绩效

在我国,与国有企业相比,非国有企业为了获取银行贷款,则会受到更多的限制。有学者发现,国有企业的现金持有价值比非国有企业高。Nhan等(2016)的研究发现,国有企业持有一定现金会显著地积极地影响企业的价值。本文提出假设2。

假设2:国有企业比非国有企业有更高的现金持有量,其现金持有量对企业绩效的影响更大。

二、研究设计

(一)样本选择及数据来源

本文选取制造业上市公司在2013—2019年公布的数据为研究样本,并进行以下筛选条件,剔除在2013年之后上市或在研究期间退市的企业,剔除在2013—2019年被执行ST、*ST以及准ST的企业,剔除同时在B股和H股上市的企业,对存在数据缺失的企业进行剔除,最终获得 2 968个样本数据。

(二)变量定义

本文的因变量为ROA和ROE。

自变量为CH,即现金持有量,是现金及现金等价物同总资产的比率。

控制变量包括CF(现金流量)、Lev(财务杠杆)、tatr(总资产周转率)、Size(企业规模)、orgr(营业收入增长率)、Time(上市年限)、Top10(持股比例)。

(三)模型构建

本文借鉴钟雅菁和李冬姝(2017)的实证研究模型,设立模型为:

三、实证结果

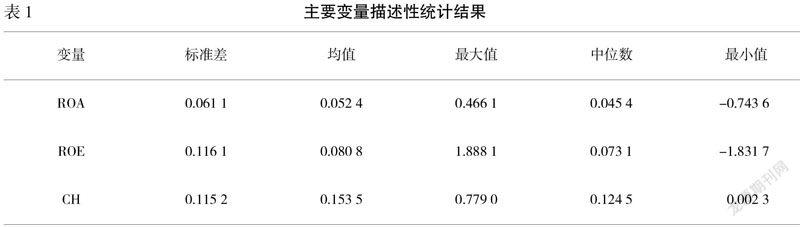

(一)主要变量的描述性分析

由表1可知,ROE的均值、中位数和标准差均高于ROA,说明ROE差异大,有必要将ROE作为衡量企业绩效的指标进行分析。CH的均值即现金及现金等价物占总资产的比重的标准差为0.115 2,表明制造业上市公司的储备现金量差距比较大。ROA、ROE和CH三者的平均值都明显大于中位数,数据总体向右倾斜,则有过半数以上的公司的绩效水低于平均值,现金持有量不足,有待增加,企业对储备现金的重视程度不够。

(二)相关性分析

表2为主要变量的相关性分析,其中第二列上方的数字为变量与企业绩效ROA的相关系数,下方的数字为变量与企业绩效ROE的相关系数。从表2可以看出,企业绩效ROA和ROE与滞后一期的现金持有量CH的相关系数分为0.179*和0.077*,显著与绩效呈正相关。

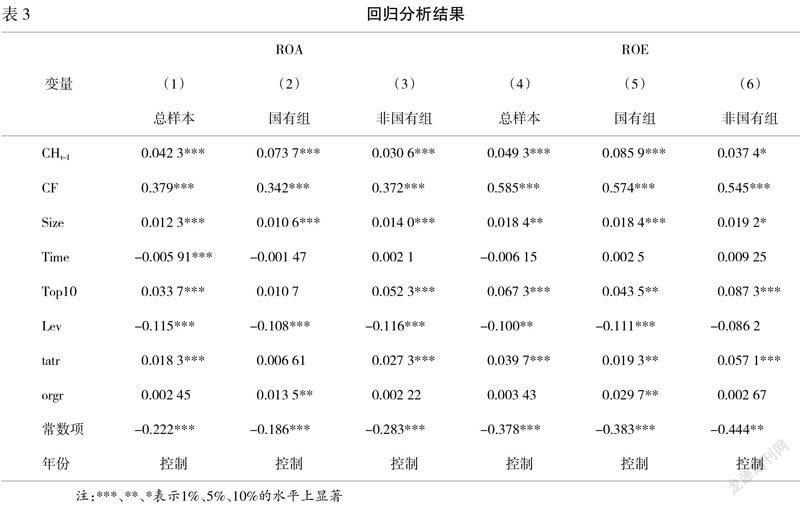

(三)回归分析

回归分析的结果如表3所示。为基于不同企业绩效指标,CHt-1(现金持有量的滞后一期)的P值在0.01的水平上显著,说明企业持有的现金可以显著提升企业绩效,假设1得到了证实。在(2)和(5)中,CHt-1(现金持有量的滞后一期)的系数显著大于(3)、(6)中的系数,说明国有企业持有的现金量会较大的影响企业绩效,假设2得到了证实。

CF(现金流量)的系数显著是正的,说明拥有足量的现金流可以满足公司经营的要求,进而提高企业绩效。Size(企业规模)系数同样为正,说明Size越大,企业掌握的资产越可以满足下一年度的经营,进而促进企业绩效。Top10(前十大股东持股比例)的系数部分显著是正的,说明Top10对企业绩效有部分的显著的正向影响。Lev(财务杠杆)的系数则部分显著为负,说明Lev对企业绩效有显著的负向影响,Lev越大,公司背负的负债也就越多,或自身所掌握的资产更少,公司要偿付的债务也更多,这就降低了公司的业绩。Tatr(总资产周转率)的系数部分显著为正,表明Tatr越大,公司相对来说拥有更高的运营能力。Orgr(营业收入增长率)在(2)、(5)中显著为正,有可能是因为国有企业受到更小的融资约束,能获得更多的现金,从而实现有利于企业绩效增长的项目发展。

四、结论和建议

(一)结论

本文选取不同企业绩效衡量指标,以制造业上市公司的数据为研究样本来分析,得到结论:企业的现金持有量会积极影响企业绩效,并且这种影响在时间上存在滞后;国有企业的现金持有量明显高于非国有企业,但对企业绩效的影响也相对较大。

(二)建议

1.确立跨期和折现意识

现金持有量对企业绩效具有时滞效应,企业在客观评估现金储备价值时不能仅仅考虑当期,还要有跨期和折现观念,从而为企业合理配置资产,制定出合理的现金持有决策,提高现金利用率提供依据。

2.大力发展金融行业

当企业在外部融资很难或成本高的情况下,会对现金有较多的储备,而过多的现金会对企业的获利能力产生不利影响。因此,政府要大力发展金融业,为非国有企业创造良好的融資环境,缓解非国有企业融资压力。

参考文献:

[1] 高克智,王辉,刘娜.预防性动机与公司现金持有量的关系:来自中国上市公司的证据[J].华东经济管理,2011,(9):134-138.

[2] 王旭.产品市场竞争、产权性质与公司现金持有价值[D].大连:东北财经大学,2016.

[3] Do Thi Thanh Nhan,Pham Ha. Cash holding, state ownership and firm value: The case ofVietnam[J].International Journal of Economics and FinancialIssues,2016,(6):110-114.

[4] 黎精明,胡婷婷,张玮琪.现金持有量、产权属性与财务绩效[J].财会通讯,2020,(6):38-43.

[5] 钟雅菁,李冬姝.研发投入对企业绩效的影响及时间效应研究——以我国汽车制造业为例[J].生产力研究,2017,(2):94-97,161.

[责任编辑 妤 文]

3094501908296