高管团队薪酬粘性、内部控制与创新绩效关系的研究

2022-03-21孙曼左晶晶

孙曼 左晶晶

摘 要:高管薪酬被认为是研究人力资源与开发的一个重要课题,对企业业绩、声誉等方面会产生直接或间接的影响。因此,选取2011—2019年沪市A股的上市企业作为研究对象,以探究高管团队薪酬粘性与创新绩效间的关系。根据委托代理理论,拥有经营权的高管的薪酬在整个企业发展进程中仍与自身及团队所创造的绩效尤其是创新绩效挂钩,并且其存在的粘性特性会产生重要作用。另外,高管团队薪酬粘性与创新绩效的关系也并非一成不变,也会受到内部控制等方面的影响,并以此提出假设。通过研究发现,两者是存在负相关关系的,并且在内部控制的调节下对两者之间的关系起到了增强作用。

关键词:薪酬粘性;内部控制;创新绩效

中图分类号:F244 文献标志码:A 文章编号:1673-291X(2022)05-0014-04

引言

党的十九大后,创新对于发展的动力作用更加明确,企业在激烈的市场竞争的环境下也更加感知到创新的突出地位。在公司的整体战略和发展方向方面,高管团队对于创新的贡献极为重要,因此公司所有者倾向于对其激励。但近些年“天价薪酬”问题也饱受争议,同时也存在虽业绩下降但仍重视高薪鼓励而非惩罚的粘性特性,带来了代理成本上升、公司内部公平性等一系列问题,因此更要加强对于高管团队绩效尤其是创新绩效的考量。当下,在我国经济转型升级的大背景下,各项规章制度的实施等内部控制对上市公司会在一定程度上发挥出有效的规范、约束作用,但尚不完善的措施有可能会加剧公司在内部治理机制方面所存在的问题。基于此,对发现的关系及产生的问题进行思考,并利用高管薪酬粘性和内部控制的作用去提高创新绩效,进而指导实践。

一、文献回顾与研究假设

(一)高管团队薪酬粘性与创新绩效

企业业绩上升时高管团队薪酬增长幅度大于下降时减小幅度的现象称之为高管薪酬粘性。在国内,“薪酬粘性”概念首次被方军雄于2009年提出,主要围绕薪酬敏感性论述[1]。程修德认为,薪资率不随劳动供求而及时迅速变动。后相关研究也逐渐增多并得到了证实。对此,国外早在20世纪90年代就有研究。他们发现业绩增长为高管带来了高额回报。Garvey等认为,业绩下降并没使高管遭受同等损失。Jackson等于2008年认为,高管薪酬粘性特征是高管薪酬与公司业绩的正相关性在会计收益降低时消失。但也有人认为,管理层薪酬粘性显著提升了代理成本,降低了管理层的工作积极性等,会造成一定程度的预算松弛,不利于企业创新发展投入,是现阶段国内外对薪酬粘性认知并未统一的关键所在[2]。

假设一:企业存在薪酬粘性,在其他条件不变的情况下,薪酬粘性与创新绩效之间存在相关性。

“创新绩效”概念很难统一,Hagedorn等将其分为狭义和广义两个方面,而贾振全则概括为是对企业创新活动效率和效益的评价[3]。企业创新绩效的发展会受到政府政策、产业周期、风险投资等多重因素影响。创新是由员工和管理者共同参与的活动,对他们进行恰当的激励利于创新驱动。对薪酬粘性的研究大多都与企业绩效呈现正向关系,创新绩效作为企业绩效中的一部分地位日益得以重视,尤其在创新决策和执行方面。

假设二:在其他条件不变的情况下,高管团队的薪酬粘性与创新绩效之间存在正相关关系,即薪酬粘性越大,企业的创新绩效越高。

(二)内部控制的调节作用

企业内部控制是为保证经营管理的合法有序对内部一系列的监管活动,它是一个长期动态的过程,并非在某一时点[4]。薪酬粘性的内部控制,是对员工此项激励机制的监管过程,包括资源分配的制定和落实的监督等。加强内部控制可强化高管薪酬粘性对其创新行为的激励作用,但如果粘性的产生是由于内部控制人为造成的,那么高管粘性也无法推动创新[5]。高质量的内部控制更加能够保障企业目标和战略的实现,可缓解高管团队与董事会及薪酬委员会的信息不对称、控制或降低企业在开展创新活动中所面临的风险等,因此提高内部控制质量的问题值得深入思考[6]。

假设三:在其他条件不变的情况下,内部控制对两者关系起到正向调节作用,即内部控制增强高管薪酬粘性与创新绩效之间的关系。

二、研究设计

(一)样本选取与来源

本文选取2011—2019年沪市A股的上市企业作为研究样本。其中的具体数据,高管薪酬及计算粘性的具体数据以及控制变量的相应数据来自国泰安数据库(CSMAR),专利相关的数据来自中国研究数据服务平台(CNRDS),内部控制的相关数据来自迪博数据库(DIB)。进行如下筛选:(1)金融保险类的上市公司数据;(2)缺失或者没有进行研发等披露的数据;(3)ST、*ST、T及PT企业的数据;(4)涉及高管薪酬粘性,因为考虑业绩变化对一直上升或下降的数据进行剔除。共计样本584家企业5 256条数据,运用Stata16.0对连续变量winsorize的处理及数据分析。

(二)变量定义

(三)模型构建

模型(1)为验证假设一和假设二:

模型(2)为验证假设三:

三、实证分析

(一)描述性分析

从薪酬粘性相关数据得出,均值2.611说明有较多家上市公司的高管薪酬存在粘性,或者存在粘性的高管薪酬对于下降业绩敏感性相对业绩上升时要小得多,但是也能够体现企业之间对于高管薪酬政策制定的巨大差距。另外,创新绩效的均值为0.845,通过结合原始数据,很多家企业在不同的年份专利申请数量为0,反映出现实中对于创新绩效的认知还不明确,或者在上述中存在衡量指标不合理的问题。

(二)相关性分析

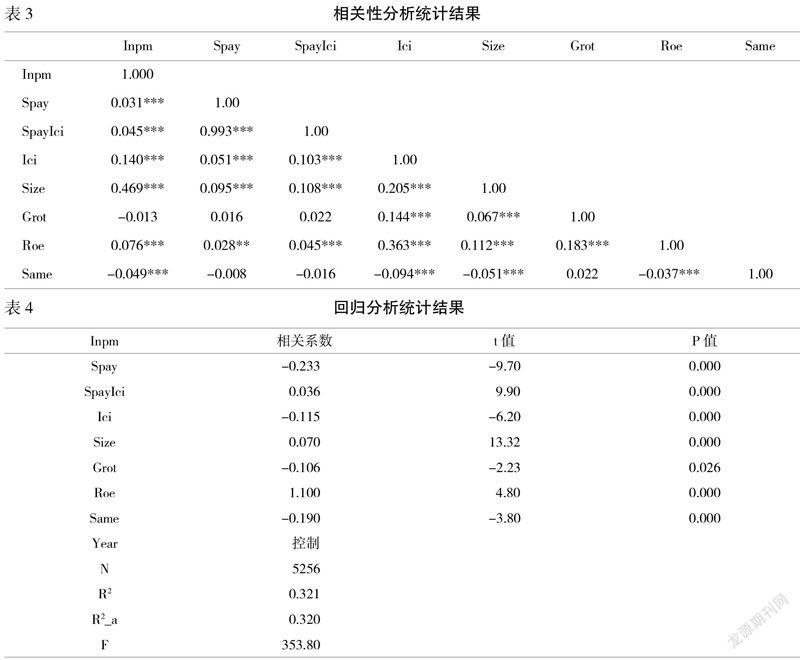

仅考虑自变量与因变量的系数为0.031,说明两者存在正相关关系并且在1%的水平上具有显著性。在所有变量中,企业成长性与高管薪酬粘性以及创新绩效的相关性并不显著。另外,在变量关系中,除了上述系数较小外,较为显著的是,在这些弱相关关系中减少了存在多重共线的可能性情况。

(三)回归分析

从整体多元线性回归的结果来看整体显著,主要表现为F值是353.80,R2为0.321,说明自变量的解释力较高,整个模型的拟合优度较好。但是,对于高管薪酬粘性与创新绩效之间的关系来说发生了明显的变化,相关系数为-0.233,与假设二是相悖的,可能存在控制变量或者其他未考虑因素的影响。从自变量和调节变量的交乘项来看确实符合假设三的增强作用,但是对两者负相关关系的增强作用。

四、结论与建议

通过对假设二的研究发现,初步猜想结果不理想的原因是没有考虑企业的股权结构、所处的行业和地区以及外部因素如媒体等社会舆论的影响,应继续深入探索。因此,从公司角度提出:第一,增强创新意识,进行创新实践,对创新成果更应绩效化衡量。第二,针对自身财务、整个行业状况对高管的薪酬等方面的不管是奖还是惩制定制度,平衡代理成本与创造效益之间的矛盾问题。第三,综合考量多种因素带来的影响,对高管薪酬进行合理监管,对已有问题进行高质量的公司治理。

参考文獻:

[1] 方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,44(3):110-124.

[2] 张灿灿,鞠成晓.公司治理、管理层薪酬粘性与企业可持续盈利能力[J].财会通讯,2020,(16):69-73.

[3] 贾振全,孙淑霞.高管团队关系强度对企业创新绩效的影响[J].技术经济与管理研究,2013,(9):35-39.

[4] 赵保卿.内部控制有效性应是一个动态概念[J].财会月刊,2019,(23):92-94.

[5] 易颜新,裘凯莉.“重奖轻罚”能推动企业创新吗?——基于内部控制与内部治理调节作用的视角[J].南京审计大学学报,2020,17(5):40-50.

[6] 张萍,闵权凤,徐巍.股权激励、高管权力与内部控制[J].华东经济管理,2015,29(10):44-51.

[责任编辑 张宇霞]

3079501908254