信用评级、债务融资约束和R&D投资

2016-08-12姚靠华聂艳洪昀

姚靠华++聂艳++洪昀

【摘 要】 高调整成本和高融资成本制约着企业的R&D投资活动,企业R&D投资普遍面临融资约束问题,而作为评估公司信誉和质量的有效基准,信用评级在债务融资中扮演着极其重要的角色,无可厚非会对需要大量外部资金的企业研发活动产生影响。选取在2007—2014年财务报告中披露R&D投资信息并于上一年获得信用评级的上市公司相关数据为样本,分析了信用评级、债务融资约束与R&D投资之间的关系,检验了信用评级在突破R&D融资约束中所起的作用,旨在结合企业自身条件及所处外部环境,解决长期以来中国企业面临的R&D投资严重不足的问题。研究发现,信用评级对促进企业R&D投资有重要作用,而且这种作用与企业债务融资约束的缓解程度密切相关。进一步的实证结果表明,企业所有权性质、企业规模和股权质押程度均对信用评级和R&D投资之间的关系产生显著影响:非国有企业中信用评级对R&D投资的促进作用显著大于国有企业;企业规模越大,信用评级对R&D投资的促进作用反而越小;大股东发生的股权质押率越高,信用评级对R&D投资的促进作用越小。

【关键词】 信用评级; 债务融资约束; R&D投资; 股权质押

【中图分类号】 F273.1;F276.6;F272.3 【文献标识码】 A 【文章编号】 1004-5937(2016)16-0076-06

一、引言

近年来,在中国促进经济增长方式转变的过程中,政府采用各种政策措施鼓励企业加大R&D投资,企业R&D投资效率及其影响因素顺理成章成为关注热点。“十二五”以来,中国企业的研发经费持续增长,R&D强度不断提高。然而,与欧洲国家相比,中国企业的研发投入仍存在较大差距,中国企业所面临的R&D投资不足问题始终无法得到较大改善。究其原因,主要是企业所遭受的外部融资约束抑制了R&D投资[1-3],在中国转轨制度环境下,R&D投资普遍存在资金获取不足的问题,而如何缓解外部融资约束以促进企业R&D投资已成为迫在眉睫的话题。作为评估公司信誉和质量的有效基准,信用评级在债务融资中扮演着极其重要的角色。信用评级不仅可以减少债务融资中的信息不对称[4],而且还影响债务融资能力和债务融资成本[5-6],从而缓解债务融资约束。那么,信用评级能否通过缓解债务融资约束从而促进企业的R&D投资?如果信用评级对R&D投资有促进作用,哪些因素会对它们之间的促进关系产生影响?这些问题都值得深思与探索。

国内外现有文献从不同研究视角对企业的R&D投资进行剖析,国内一般从制度层面和组织层面研究R&D投资的各种影响因素。在制度层面上,包括税收优惠、政府补助、金融发展和市场结构等;在组织层面上,包括资本结构、公司治理层特征、高管特征、企业规模和企业性质等。近年来,国内外关于R&D投资的研究视角逐渐转向融资因素方面,大多集中在融资约束、融资渠道和平滑机制与R&D投资的内在联系及作用机制上。而已有关于如何缓解融资约束从而促进R&D投资方面的研究并不多见,且比较零散,可见相关研究还亟待丰富。本文力图从外部融资约束之一的债务融资约束视角,利用实证分析方法揭露信用评级等级的高低对R&D投资的影响,另外,本文考虑到中国企业在融资方面遭受的“所有制歧视”和“规模歧视”,以及最近频繁发生的股权质押所导致的出质人的掏空行为以及被质押公司价值减损行为显著增加了债务融资成本这一事实,在此基础上,考察了企业的所有权性质、企业规模及企业股权质押对信用评级与R&D投资两者之间潜在关系的影响。

本文的研究贡献有:第一,本文运用中国上市公司信用评级的现实数据研究R&D投资行为,并且结合中国特殊的制度背景重点探讨了所有权性质、企业规模和股权质押因素的影响,丰富了国内信用评级与融资约束的相关研究,拓展了R&D投资的研究领域和研究视角,具有丰富的理论意义。第二,本文从债务融资约束成因的角度进行精细化分析,本文的发现将有助于理解企业与评级机构之间的博弈,有利于深入剖析R&D投资面临的债务融资约束问题,具有潜在的现实意义。第三,本文的结论意味着对企业信贷风险控制的必要性,将有助于企业加强对信贷行为的管理,完善企业R&D投资的资源配置;有利于政府加强对信用评级机构的监管,更加规范信用评级制度;同时有助于评级机构对企业信用状况作出专业公正的评价,规范银行信贷配给和企业债券发行的判断标准,具有深刻的现实意义。

二、理论分析与研究假设

(一)债务融资约束与R&D投资

相对于其他投资而言,R&D投资活动的债务融资可能更容易受到限制。一方面是R&D投资很容易存在信息不对称问题(Hall),由于出借人对借款企业偿付能力的不确定性,将要求更高的回报,且R&D投资面临高额调整成本[7],企业可能无法再同时承担较高的债务融资成本来满足资金需求[8],从而形成债务融资约束。另一方面是由于R&D项目所创造资产的无形性和不确定性(卢馨等),无法为债务提供抵押担保,因而R&D投资的外部融资经常面临“流动性约束”的问题,且R&D投资项目风险大,很难获得债权人的支持[9],无法筹集充足的债务资金。

国内外大量研究已经表明,债务融资约束是企业投资行为的重要影响因素,在投资机会不变的情况下,面临债务融资约束的公司会相应减少投资[10]。这是因为借款企业将债务资金用于风险较大的R&D项目,致使债权人承担更高的违约风险,企业不得不出于对无法筹集充足的资金或者无法负荷高额融资成本等问题的考虑,最终可能推迟或取消R&D投入。综上所述,债务融资约束与R&D投资呈显著的负相关关系。因此,提出假设1。

H1:债务融资约束会抑制R&D投资,即债务融资约束程度与R&D投资显著负相关。

(二)信用评级与R&D投资

信用评级在债务合同中已经变得越来越重要,被视为评估公司信誉和质量的有效基准,债权人进行债权投资或银行发放贷款时都会考虑借款企业的信用评级因素。已有研究表明信用评级能缓解企业面临的债务融资约束,通过分析总结,主要基于以下方面的原因:

首先,信用评级可以向债权人提供和传递一些借款企业的内部信息、反映违约风险的信息以及未公开的重大敏感信息[11]。信用评级提供的这些关于企业信用质量的特定信息,能够有效地减少信息不对称和提高资本市场的透明度,从而缓解企业的债务融资约束[12]。其次,高信用评级等级向债权人传递借款企业信用状况良好的积极信号,债权人更愿意向其提供资金或发放贷款[12],从而企业可以获得充足的债务融资数量,缓解债务融资约束。最后,高的信用评级会降低企业的债务融资成本,从而缓解债务融资约束。已有研究表明信用评级很大程度上不仅决定了能否筹集到充足的债务资金,并显著影响着债务融资成本[4-6],企业信用评级等级的上升可以获得融资成本的节约。

综上所述,可以得出信用评级影响R&D投资的逻辑链条:信用评级通过减少信息不对称、增加融资数量及降低融资成本,缓解债务融资约束,而融资约束的缓解有利于R&D投资的增加。因此,提出假设2。

H2:高的信用评级能缓解企业的债务融资约束,从而促进R&D投资,即信用评级与R&D投资显著正相关。

(三)信用评级、所有权性质与R&D投资

在我国尚不完善的市场体制下,非国有企业在外部融资方面特别是在信贷融资上受到不公平对待[13]。一方面,相对非国有企业而言,国有企业在经营能力和财务能力方面具有隐形的政府担保[14],陷入财务困境的可能性和破产风险均较低,因而能够获得更多的债务资金数量去进行R&D投资。另一方面,国有企业与国有银行在产权上的一致性以及政府的最终担保,使国有企业与非国有企业之间存在着债务融资成本差异,国有企业能够以相对较低的融资成本获取债务资金,且这种差异不会随着时间的推移而发生很大改变[15]。

很显然,对于原本融资约束较小的国有企业而言,不论是否进行信用评级及信用评级等级高低,国有企业都能以合理的融资成本获取充足的外部资金,其甚至无需依赖高的信用评级等级来获取资金,信用评级缓解融资约束的作用对企业的R&D投资强度意义不大。而对于面临严重融资约束的非国有企业而言,当企业的信用评级较高时,债权人会加大对企业信用能力的信任,获得较高的信用评级好比雪中送炭,缓解融资约束后可以较大程度地促进企业的R&D投资。综上所述,由于国有企业和非国有企业本身所面临的融资约束程度不一致,可能会导致信用评级对不同所有权性质企业的融资约束缓解程度不一致,信用评级对R&D投资的促进作用也就有所区别。因此,提出假设3。

H3:在其他条件不变的情况下,信用评级对非国有企业R&D投资的促进作用大于其对国有企业R&D投资的促进作用。

(四)信用评级、企业规模与R&D投资

早有文献证明企业规模与融资约束之间存在显著的负相关关系,中国企业在外部融资方面会遭受到“规模歧视”[16],而债权人的区别对待,会使不同规模的企业面临的真实融资约束有所差异。首先,企业规模越小,企业的信息相对不透明,从而导致债权人不能充分获取相关信息,且企业本身信誉度不高,违约风险较大,阻碍了小规模企业获得融资资金,导致融资渠道较窄,融资成本较高,所面临的融资约束也就越高。其次,相对于大规模企业而言,小规模企业不能利用规模经济,同时也缺乏实物资产作为抵押品,不能取得债权人的信任,无法获取充足的债务资金。综上所述,企业规模越大,所面临的融资约束程度越低,企业将不需要过度依赖高的信用评级等级来筹集债务资金,信用评级发挥的效用不会很大,对R&D投资的促进作用越小。因此,提出假设4。

H4:在其他条件不变的情况下,企业规模越大,信用评级对R&D投资的促进作用越小。

(五)信用评级、股权质押与R&D投资

股权质押会加大现金流权和控制权的分离,从而加重代理成本,且质押比例越高,代理问题越严重,上市公司未来发生财务困境的可能性越大[17]。另外,从股权质押贷款使用的对象来说,大股东更倾向于为自己或第三方而不是所在上市公司提供股权质押担保,这样会显著降低上市公司的绩效[18],而且,股权质押可能成为控股股东退出前“掏空”上市公司的手段,发生股权质押会削弱激励效应,强化侵占效应,降低公司价值,使得资金提供者对上市公司的信誉及能力产生质疑。基于上述观点,股权质押导致的出质人的掏空行为以及被质押公司价值减损行为显然增加了债务代理成本,会抑制企业进行R&D投资,股权质押可能对信用评级与R&D投资之间的关系具有负向调节的作用。因此,提出假设5。

H5:在其他条件不变的情况下,股权质押比率越高,信用评级对存在企业R&D投资的促进作用越小。

三、研究设计与样本选择

(一)数据来源

选取Wind数据库中2006—2013年相关数据进行了主体信用评级,并从2007—2014年期间披露了研发投资的上市公司作为初始样本:(1)剔除金融、保险类上市公司;(2)剔除被ST公司和PT公司样本;(3)剔除数据缺失的样本;(4)剔除收集数据当年和前一年刚上市的公司样本;(5)剔除财务数据异常的样本。通过手工收集的方法,整理R&D投资数据,总共得到1 661个观测值,其中2007—2014年分别为35、30、60、102、186、313、453和482个观测值。研究中采用的R&D投资数据均为从上市公司所公布的年报中整理所得,上市公司年度报告来自于巨潮信息网,信用评级数据来源于Wind资讯网,财务数据均来自于CSMAR国泰安数据库,模型统计检验采用Stata 12.0软件完成。

(二)变量设计

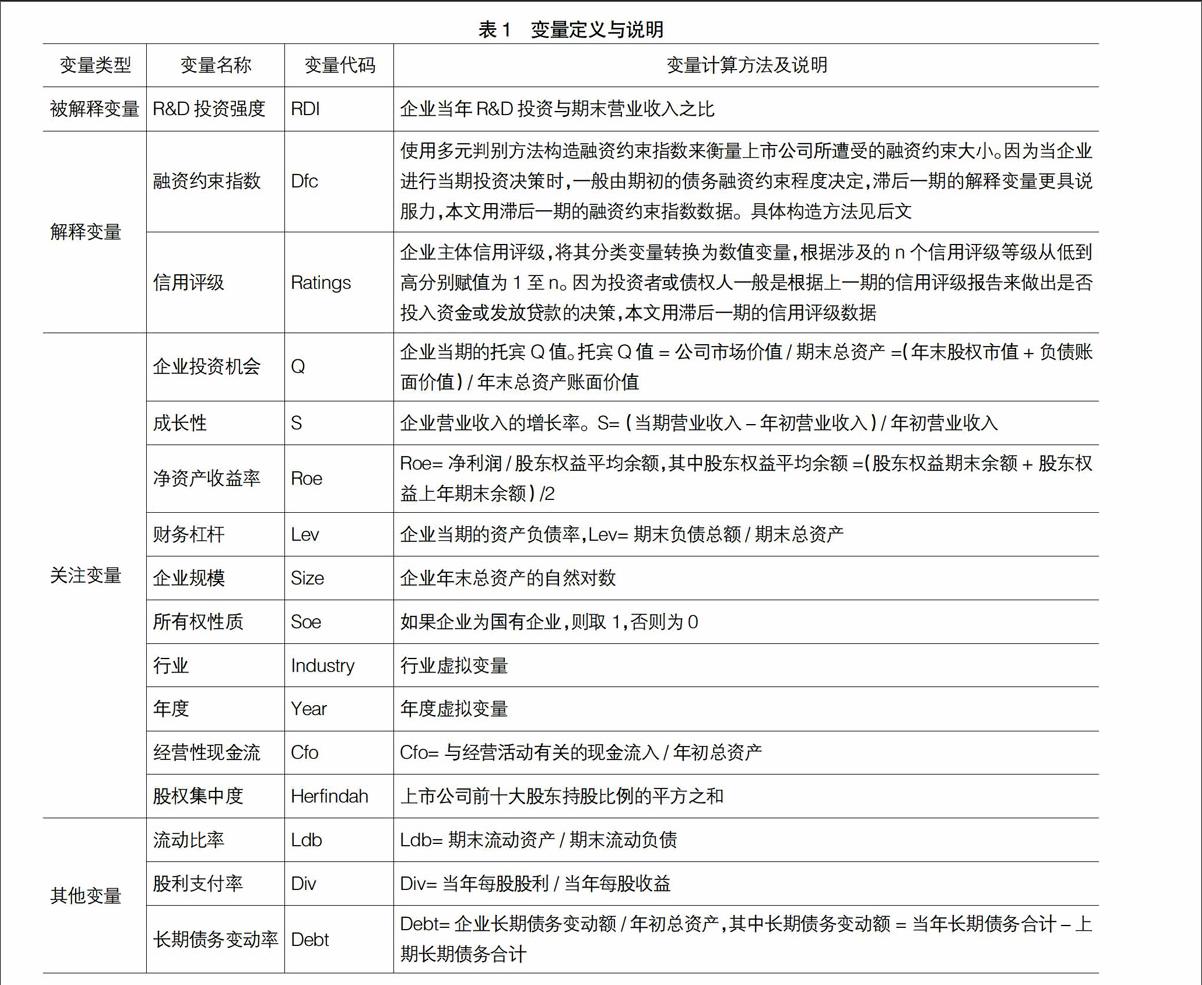

变量的定义和计算方法如表1所示。

其中,融资约束指数的是通过多元判别方法构建的,在卢馨等[3]的基础上,利用托宾Q值(Q)、股利支付率(Div)、流动比率(Ldb)、净资产收益率(Roe)和资产负债率(Lev)来表示企业所面临的融资约束程度。基于本文是对债务融资约束程度的衡量,加入变量长期债务变动率(Debt)加以区分。经过非标准化的判别分析后,对初始的非标准判别系数进行反向处理,最终得出的判别函数为:

Dfci,t=1.789+0.134Divi,t+0.113Qi,t-0.647Ldbi,t-6.497

Roei,t-1.534Levi,t-0.349Debti,t

(三)模型建构

本文在借鉴卢馨等[3]融资约束对R&D投资影响模型的基础上,采用相同的原理来检验债务融资约束对R&D投资的影响,并在模型中关注了投资机会、企业成长性、企业规模、盈利能力、财务杠杆和股权集中度等因素对R&D投资的影响。此外,回归中控制了行业效应和年度效应。建立如下回归模型(1)检验H1,建立多元回归模型(2)检验H2,使用模型(3)来检验H3—H5。

RDIi,t=β0+β1Dfci,t-1+β2Qi,t+β3Si,t+β4Roei,t+β5Levi,t

+β6Sizei,t+Year+Industry+εi,t (1)

RDIi,t=β0+β1Ratingsi,t-1+β2Dfci,t-1+β3Ratingsi,t-1×

Dfci,t-1+β4Qi,t+β5Si,t+β6Roei,t+β7Levi,t+β8Sizei,t+β9Herfindahi,t

+Year+Industry+εi,t (2)

RDIi,t=β0+β1Ratingsi,t-1+β2Ratingsi,t-1×Facti,t+β3Facti,t

+β4Qi,t+β5Si,t+β6Roei,t+β7Levi,t+β8Sizei,t+β9Cfoi,t+

β10Herfindahi,t+Year+Industry+εi,t (3)

如果H1成立,预计融资约束变量的回归系数显著为负,说明上市公司存在的融资约束对抑制其R&D投资,融资约束程度越高,企业的R&D投资强度越小。如果H2成立,预计Ratingsi,t-1×Dfci,t-1的交乘项系数显著为正,说明信用评级等级能够通过缓解企业的融资约束,促进企业的R&D投资。为验证H3,Fact用国有股权(Soe)替代,当上市公司为第一大股东为国有股东时,取值为1,否则取值为0。H3预期系数β2显著为负,说明大股东的国有股权性质反而会抑制信用评级对R&D投资强度的正向作用,从而企业会减少进行R&D投资。为验证H4,Fact用企业规模(Size)替代,H4预期系数β2显著为负,说明企业规模越小,信用评级对R&D投资强度的正向影响越强。为验证H5,Fact用股权质押率(Psr)替代,H5预期系数β2显著为负,说明大股东的股权质押率越高,可能会增加债务融资成本,减少企业信用评级对R&D投资的促进作用。

四、实证检验结果分析

(一)描述性分析

表2列示了各主要变量的描述性统计结果。样本期间R&D投资强度均值为2.3%,中位数为1.7%,反映了中国上市公司对研发活动的投资普遍比较低。融资约束指数的均值为1.9%,中位数为12.8%,说明上市公司普遍存在融资约束,只是所遭受的融资约束程度有所不同,且中位数比均值大,说明相对融资约束程度低的企业而言,融资约束程度高的企业更多。信用评级等级的均值为18.83,中位值为19,说明样本中大部分上市公司的信用评级都处于AA级或以上,但是标准差为1.625,表示企业间的信用评级等级差别比较大,有高有低。68.2%的上市公司为国有企业,说明披露R&D投资并进行信用评级的上市公式中,国有企业居多。上市公司经营性现金流均值(中位数)为0.075(0.050),均比较小,反映样本企业中的资金普遍不足。所选样本中资产负债率指标均值(中位数)为0.539(0.541),说明大多数样本中大多数企业负债比重都超过权益比重,资金大多数来源于外部举债而非权益工具。质押股份占上市公司股份总数比重的均值为8.5%,中位数为0,表示大半数以上的上市公司中不存在股权质押的现象,但最大值为0.851,说明可能存在大股东通过股权质押转移资金及掏空上市公司的行为。

(二)融资约束与R&D投资的多元回归结果

表3第2列列示了融资约束与R&D投资的多元回归结果。从结果来看,融资约束指数(Dfc)的回归系数为-0.009,即融资约束指数对R&D投资强度产生负的影响,并在1%水平上显著相关,也就是说上市公司遭受的融资约束程度越严重,他们对R&D的投入在营业收入中所占的比重越低。这表明融资约束抑制了企业对R&D的投资,并且融资约束程度越高,抑制效果越明显,证明了H1。

此外,可以看到托宾Q值对R&D投资产生正的显著影响,表明企业在进行R&D投资时应该将对未来的预期和投资机会纳入到考虑范围内。资产负债率对R&D投资有显著的负向影响,说明负债率越高的企业因本身具有较大的财务风险,可能害怕陷入资金周转的困难境地而不敢进行R&D投资。

(三)信用评级与R&D投资的多元回归结果

表3第3列列示了信用评级与R&D投资的多元回归结果。第3列中,融资约束综合指数Dfc的回归系数为-0.017,在1%水平上显著相关,信用评级Ratings的回归系数为0.002,在1%水平上显著相关,而融资约束综合指数与信用评级交乘项Dfc×Ratings的回归系数为正(0.001),在5%水平上显著相关。这就说明,上市公司所遭受的融资约束会抑制其R&D投资,而结果表明信用评级等级与企业R&D投资显著正相关,这是因为上市公司通过高的信用评级等级可以缓解企业的债务融资约束,促进R&D投资,与H2相符。

(四)信用评级与R&D投资的影响因素

表4中第2列列示了信用评级、企业所有权性质与R&D投资之间的多元回归结果。从表中发现,信用评级与企业所有权性质交乘项Ratings×Soe的回归系数为负(-0.003),并在5%水平上显著相关,这与H3一致,表明企业的国有产权性质反而会削弱信用评级对R&D投资的促进作用。这是因为国有企业本身就不用过多担心融资约束问题,信用评级在促进R&D投资过程中并没有发挥到很大的效用。

表4中第3列展示了信用评级、企业规模与R&D投资之间的多元回归结果。信用评级与企业规模交乘项Ratings×Size的回归系数为负(-0.002),并在1%水平上显著相关,这与H4相符,说明企业规模越大反而会削弱信用评级对R&D投资的促进作用。这是因为规模大的企业,融资渠道比较宽广,不会单纯依赖其信用评级的好坏筹集充足资金。

表4中第4列展示了信用评级、股权质押与R&D投资之间的多元回归结果。信用评级与股权质押率(即大股东股权质押数占上市公司股份总数的比重)交乘项Ratings×Psr的回归系数为负(-0.007),在5%水平上显著,与H5相符,说明大股东股权质押削弱了企业信用评级对R&D投资的促进作用,并且质押股份占总股数的比值越大,削弱效果越明显。这是因为大股东个人发生股权质押,会使债权人对企业的信誉产生质疑,无法单纯依据企业信用评级作出投资决策。

五、结论

在中国转轨制度环境下,如何缓解外部融资约束以促进企业R&D投资已成为迫在眉睫的话题,而信用评级对债务融资约束及R&D投资的影响也顺理成章成为研究热点。本文对债务融资约束下信用评级与企业R&D投资决策之间的关系进行了实证检验。研究发现,融资约束会抑制上市公司的R&D投资,而高的信用评级能使企业以较低的融资成本获取充足的资金,从而缓解融资约束,促进R&D投资。进一步研究发现,国有产权性质、企业规模和股权质押都会削弱信用评级对R&D投资的促进作用。本研究为相关机构提供一定的启示:首先,我国企业应加强信用记录及信贷行为的管理,完善企业R&D投资的资源配置,以期缓解债务融资约束,促进R&D投资。其次,信用评级机构应出于对信息使用者的考虑,加强评级人员的职业素养,做到公平、公正、公开。最后,政府应加强对信用评级机构的监管,规范信用评级制度,规范银行信贷配给和企业债券发行的判断标准,让信用评级报告发挥其有效作用。●

【参考文献】

[1] HALL B H. The Financing of Research and Development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[2] BROWN J R,PETERSEN B C. Cash Holdings and R&D Smoothing[J]. Journal of Corporate Finance,2011,17(3):694-709.

[3] 卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究[J].会计研究,2013(5):51-58.

[4] 张淑君.论信用等级对债券利差的解释作用[J].金融研究,2013(1):71-78.

[5] AHMED A,et al. The Role of Accounting Conservatism in Mitigating Bondholder-shareholder Conflicts over Dividend Policy and in Reducing Debt Costs [J]. Social Science Electronic Publishing,2011,77(4):867-890.

[6] 何平,金梦.信用评级在中国债券市场的影响力[J].金融研究,2010(4):15-28.

[7] HIMMELBERG C P, PETERSON B C. R&D and Internal Finance: A Panel Study of Small Firms in High Tech Industries [J]. Review of Economics and Statistics,1994,76(1):38-51.

[8] BLOCH C. R&D Investment and Internal Finance: The Cash Flow Effect [J]. Economics of Innovation and New Technology,2005,14(3):213-223.

[9] 唐清泉,徐欣.企业R&D投资与内部资金——来自中国上市公司的研究[J].中国会计评论,2010(3):341- 359.

[10] 童盼,陆正飞.负债融资、负债来源与企业投资行为[J].经济研究,2005(5):75-84.

[11] KISGEN D. Credit ratings and capital structure [J]. Journal of Finance,2006,61(1):1032-1072.

[12] SUFI A. The real effects of debt certification: evidence from the introduction of bank loan rating [J]. Rev Financ Stud,2009,22(1):1659-1691.

[13] 程六兵,刘峰.银行监管与信贷歧视——从会计稳健性的视角[J].会计研究,2013(1):28-34.

[14] 方军雄.民营上市公司,真的面临银行贷款歧视吗?[J].管理世界,2010(11):123-131.

[15] 李广子,刘力.债务融资成本与民营信贷歧视[J].金融研究,2009(12):137-149.

[16] 谭之博,赵岳.企业规模与融资来源的实证研究——基于小企业银行融资抑制的视角[J].金融研究,2012(3):166-179.

[17] YEH Y H,et al. Ultimate control and expropriation of minority shareholders: new evidence from Taiwan [J].Academic Economic Papers,2003,31(1):263-299.

[18] 张陶勇,陈焰华.股权质押、资金投向与公司绩效——基于我国上市公司控股股东股权质押的经验数据[J].会计研究,2014(6):63-70.