基于多层次债券市场模型的民企债券市场改革路径研究

2022-03-22王一鸣王立夫

王一鸣 王立夫

〔摘要〕 中国债券市场信用评级行业存在评级虚高、区分能力差和评级持续上移等问题,严重制约了债券市场尤其是民营企业债券市场的健康发展,对其进行改革刻不容缓。本文将债券市场依据债券信用评级高低划分为多个层次,在每个层次的市场中均由于信息不对称而出现“柠檬市场”效应,构建了一个多层次债券市场模型。在此基础上,基于2010—2019年民营企业债券数据,该模型成功模拟了民营企业债券市场近十年的结构演变历程,并发现隐形发行门槛、财务舞弊行为监管不严、缺失有效的评级跟踪与质量验证机制等是导致现有问题的主要原因。此外,借助该模型还发现刚性兑付虽然能在短期内繁荣债券市场,但是会使市场在低水平达到均衡,阻碍债券市场的长期健康发展。最后从发行、财务监管、评级跟踪和质量验证等方面提出具体政策建议,以提升评级质量并形成多层次市场,促进经济更好发展。

〔关键词〕 多层次债券市场;信用评级;刚性兑付;隐形发行门槛;财务舞弊

〔中图分类号〕F832.5 〔文献标识码〕A 〔文章编号〕1000-4769(2022)01-0058-10

〔作者简介〕王一鸣,北京大学经济学院教授、博士生导师;

王立夫,北京大学经济学院博士研究生,北京 100871。

① Marcia H.Millon and Anjan V.Thakor, “Moral Hazard and Information Sharing: A Model of Financial Information Gathering Agencies,” Journal of Finance, vol.40, no.5(December 1985), pp.1403-1422.

一、引言

债券市场中存在严重的信息不对称问题,投资者没有能力和精力调查每一个公司和每一笔债券的全部信息,而信用评级机构拥有搜集和处理信息的优势,其根据潜在的违约率和违约损失率赋予每个公司或债券信用评级,在一定程度上能够消除信息不对称,提升资产的配置效率。①与发达国家成熟的信用评级业相比,我国债券市场信用评级业存在很多问题,为此央行等五部委在2021年8月6日发布了《关于促进债券市场信用评级行业健康发展的通知》,希望提升我国信用评级的质量和竞争力,使信用评级行业能够更好地服务债券市场。

那么该如何提升评级质量呢?已有文献认为影响信用评级质量的主要因素为评级机构之间的竞争、评级机构的声誉机制、付费模式、选择性披露和股权结构等[Beatriz Mariano, “Market Power and Reputational Concerns in the Ratings Industry,”Journal of Banking and Finance, vol.36, no.6, 2012, pp.1616-1626; Bo Becker and Todd Milbourn, “How did Increased Competition Affect Credit Ratings?”Journal of Financial Economics, vol.101, no.3, 2011, pp.493-514; Han Xia, “Can Investor-paid Credit Rating Agencies Improve the Information Quality of Issuer-paid Rating Agencies?”Journal of Financial Economics, vol.111, no.2, 2014, pp.450-468; Mei Cheng and Monica Neamtiu, “An Empirical Analysis of Changes in Credit Rating Properties: Timeliness, Accuracy and Volatility,” Journal of Accounting and Economics, no.47, 2009, pp.108-130; Simi Kedia, Shivaram Rajgopal and Xing Zhou, “Did Going Public Impair Moody’s Credit Ratings?” Journal of Financial Economics, vol.114, 2014, pp.293-315; Simi Kedia, Shivaram Rajgopal and Xing Zhou, “Large Shareholders and Credit Ratings,” Journal of Financial Economics, vol.124, no.3, 2017, pp.632-653.],并希望通過改变付费模式和披露模式的方式提升评级质量。国内学者也针对中国信用评级现状提出了相应的政策建议:发展第三方信用评级,鼓励多种付费模式评级机构发展[吴育辉、翟玲玲、张润楠、魏志华:《“投资人付费”vs.“发行人付费”:谁的信用评级质量更高?》,《金融研究》2020年第1期; 阮永锋、徐晓萍、刘音露: 《“投资者付费”模式能改善评级市场的信息质量吗?——基于中债资信评级的实证研究》,《证券市场导报》2019年第5期; 张广婷、金晨、沈红波:《地方政府隐性债务风险与信用评级的有效性》,《中央财经大学学报》2021年第4期; 喻贞、顾舒雯:《独立信用评级、债券定价和违约预测能力》,《复旦学报》(社会科学版)2021年第2期; 陈关亭、连立帅、朱松:《多重信用评级与债券融资成本——来自中国债券市场的经验证据》,《金融研究》2021年第2期; 张舒怡、潘怡麟、朱凯:《发行人产权性质、付费模式与债券评级质量——基于中债资信的经验证据》,《财经研究》2021年第5期。];严格惩罚“量钱评级”等乱象,提高违规成本[刘星、张智慧、杨羚璇:《分析师跟踪会影响企业主体信用评级吗?——基于我国信用债市场的经验证据》,《财贸研究》2021年第1期。];加强对评级机构尽职调查的要求等。[林晚发、赵仲匡、刘颖斐、宋敏:《债券市场的评级信息能改善股票市场信息环境吗?——来自分析师预测的证据》,《金融研究》2020年第4期。]

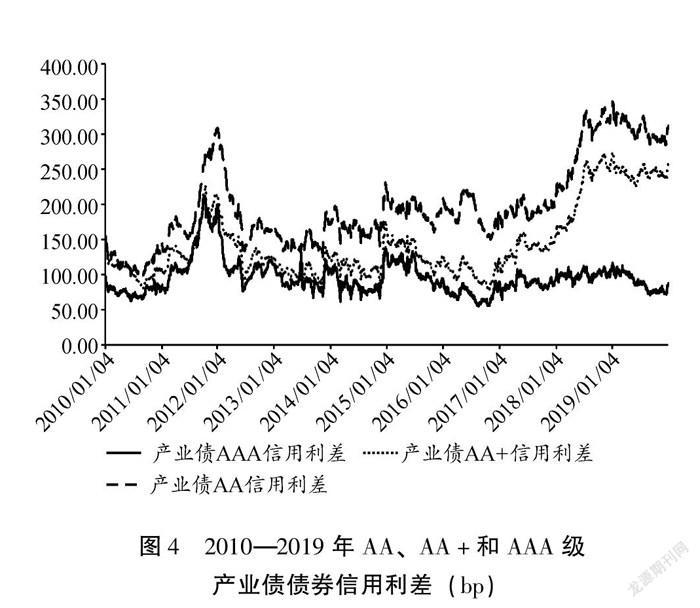

现有研究主要集中在如何解决评级机构缺乏独立性和个体评级偏高等这类债券市场信用评级业微观层面的问题,对于宏观层面问题的研究相对较少。宏观层面的问题有可能会影响债券市場信用评级业整体评级质量,从总体上妨碍信用评级消除债券市场信息不对称功能的实现,阻碍债券市场的健康发展。中国债券市场信用评级业宏观层面的问题主要有:信用评级整体偏高(评出的AAA级相当于国际评级机构评出的A级)和对信用风险区分能力较差。[Miles Livingston, Winnie P.H.Poon and Lei Zhou, “Are Chinese Credit Ratings Relevant? A Study of the Chinese Bond Market and Credit Rating Industry,” Journal of Banking and Finance, vol.87(February 2017), pp.216-232.]如图1所示,2010年以来民营企业AA、AA+和AAA等高等级债券占民营企业评级债券总金额和总数量的90%以上,且只能将民营企业债券市场大致划分为三个层次。此外,债券市场信用评级存在整体上移的趋势,这将加重信用评级偏高和区分能力差的问题。如图1所示,2014年以前信用相对较差的AA级债券占据民营企业债券市场主流,刚性兑付打破后,民营企业AAA级债券占比持续上升,AA级债券市场有崩溃的迹象。[本文主要以民营企业债券为研究对象,不研究国有企业发行的债券是由于政府的隐性担保对国有企业债券信用评级的干扰较为严重,难以用经典的经济学理论进行分析。]这些宏观层面的问题也正是《关于促进债券市场信用评级行业健康发展的通知》迫切想要解决的一些核心问题。

那么是什么因素造成了我国债券市场信用评级虚高、区分能力差和评级上移等问题,以及该如何解决这些问题以提升评级业质量促进债券市场发展?为找到当前信用评级业问题形成的原因,本文基于2010—2019年民营企业债券市场数据,建立了民营企业多层次债券市场模型。该模型成功模拟了民营企业债券市场近十年的演变历程(见图1),发现隐形发行门槛、财务舞弊行为监管不严、有效的评级跟踪和质量验证机制的缺失是导致我国信用评级虚高、区分能力差和评级上移的主要原因。此外,还借助多层次债券市场模型研究了刚性兑付对民营企业债券市场的影响。

本文主要创新有三:(1)构建了一个新的债券市场结构分析框架——多层次债券市场模型,该框架能够阐释信用评级消除债券市场信息不对称的机理,以及不成熟的信用评级业如何阻碍债券市场的健康发展,从而为信用评级质量提升提供理论支撑。(2)借助单层市场均衡,从信息不对称角度探究刚性兑付对民营企业债券市场的影响,从理论上推导出刚性兑付在债券市场不同发展阶段的不同作用——前期促进后期阻碍,弥补了现有研究探讨刚性兑付影响时忽视债券市场所处发展阶段的不足。(3)首次从市场多层次性角度研究民营企业债券市场,将多层次债券市场模型引入民营企业债券市场,探究评级虚高、区分能力差和评级上移等问题形成的原因,进而提出政策建议以促进民营企业债券市场的发展。

二、多层次债券市场模型

十六届三中全会通过的《中共中央关于完善社会主义市场经济体制若干问题的决定》就明确提出“建立多层次资本市场体系,完善资本市场结构,丰富资本市场产品”。多层次资本市场体系可以满足差异化的投融资需求,更好地发挥市场在资源配置中的决定性作用[辜胜阻、庄芹芹、曹誉波:《构建服务实体经济多层次资本市场的路径选择》,《管理世界》2016年第4期;冯燕妮、沈沛龙:《我国多层次资本市场体系研究》,《经济问题》2020年第10期。],有效防范和化解金融风险[王国刚:《建立多层次资本市场体系 保障经济的可持续发展》,《财贸经济》2004年第4期。],满足创新驱动高质量发展转型的需要。[张磊:《多层次资本市场发展与中国挑战》,《南京社会科学》2021年第1期。]周小川指出债券市场可以从多个角度进行分层[周小川:《资本市场的多层次特性》,《金融市场研究》2013年第8期。],本文的多层次债券市场是将债券市场按照信用评级进行分层。首先基于逆向选择理论构建单层债券市场模型,探讨债券市场中信息不对称问题,然后在Rasmusen[Eric Rasmusen, Games and Information: an Introduction to Game Theory, Basil: Blackwell,2001.]和徐凯[徐凯:《资本市场分层的理论逻辑与效应检验:基于中国新三板市场的分析》,《金融经济学研究》2018年第2期。]的研究基础上建立债券市场的多层次资本市场理论模型,从信息不对称角度探究建立多层次市场的重要性。

(一)单层债券市场均衡

1.假设

(1)为简化起见,将所有债券视为一种商品,该商品在未来的T时可以兑换100元,债券信用评级越高,则该债券当前价值V就越高。这是由于信用评级是根据债券的违约率和违约回收率来确定的,违约率越低以及违约回收率越高,则该债券的信用评级越高,在T时兑付100元的可能性也就越大,因而V值就越大。不考虑通货膨胀、货币保存风险、时间成本,一个债券的最高价值等于100元,即无风险债券。

(2)债券投资者对于债券的评价不低于债券的发行者。债券投资者对价值为V的债券评价为f(V),f(V)大于等于V。

(3)债券投资者并不知晓债券当前价值V[债券发行者的信息包括公开信息和私有信息,如果债券投资者不是专业的财务人员,一般无法完全理解公开的财务信息,对于发行者的私有信息,投资者更无法获得,因而债券投资者无法准确知道债券的当前价值。],而是直接将其视为[n,100]区间上均匀分布的随机变量,其中n表示债券市场发行的基本门槛,价值过低的债券选择在其他市场发行或被禁止发行,债券投资者只能根据债券的平均价值V—进行定价P=f(V—)。

(4)债券价格减去债券价值得到债券发行者效用US=f(V—)-V,债券发行者希望债券卖出价格相对债券价值越高越好。投资者的效用函数为UD=f(V)-f(V—),债券的投资者希望债券买入价格相对于自己对债券的评价越低越好。

2.债券评价函数的设定

为了后续推导,需要将投资者对债券的评价f(V)用具体形式表达出来,f(V)需要满足两个条件:一是f(V)是关于V的递增函数;二是债券最高价值V为100,对其评价f(100)=100,因为在不考虑时间成本情况下,投资者已经不能给予比无风险资产更高的评价。我们选取满足条件的最简单一种形式,即f(V)是一条过点(100,100)的直线,它的斜率为b:

f(V)-100=b(V-100)(1)

式(1)中b表示风险敏感程度,b越小表示投资者对风险敏感程度越弱:①当b=1时债券评价函数和价值函数重合,债券市场不存在;②当b>1时,投资者对债券的评价小于债券价值本身,债券市场也会崩溃;③当b<1时,债券投资者对债券评价高于债券本身的价值,债券市场中投资者和发行者能够达成交易。将式(1)两边同时减去债券价值V,对等式进行整理得到債券价值被投资者高估的程度:

f(V)-V=V(b-1)+100(1-b)(2)

由于b小于1,所以价值V越低的债券越容易被高估,价值较高的债券能够被高估的空间很小[在多层市场中需求函数有可能会分化,分化后在同一层市场中价值低的债券被高估的程度较高,但是不同层之间该结论不一定成立。],在最高价值100处能够被高估的空间为零。

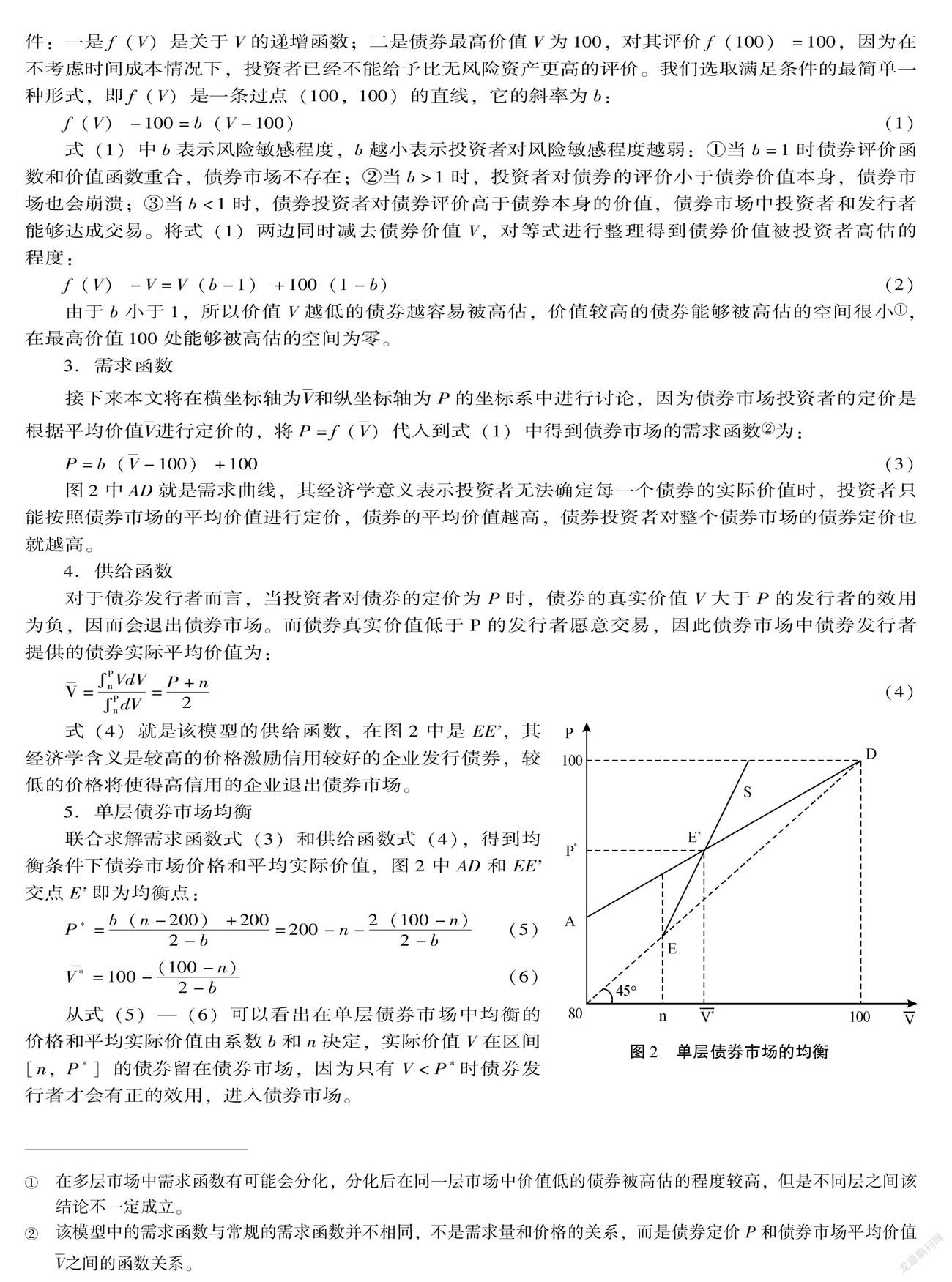

3.需求函数

接下来本文将在横坐标轴为V—和纵坐标轴为P的坐标系中进行讨论,因为债券市场投资者的定价是根据平均价值V—进行定价的,将P=f(V—)代入到式(1)中得到债券市场的需求函数[该模型中的需求函数与常规的需求函数并不相同,不是需求量和价格的关系,而是债券定价P和债券市场平均价值V—之间的函数关系。]为:

P=b(V—-100)+100(3)

图2中AD就是需求曲线,其经济学意义表示投资者无法确定每一个债券的实际价值时,投资者只能按照债券市场的平均价值进行定价,债券的平均价值越高,债券投资者对整个债券市场的债券定价也就越高。

4.供给函数

对于债券发行者而言,当投资者对债券的定价为P时,债券的真实价值V大于P的发行者的效用为负,因而会退出债券市场。而债券真实价值低于P的发行者愿意交易,因此债券市场中债券发行者提供的债券实际平均价值为:

V—=PnVdVPndV=P+n2(4)

式(4)就是该模型的供给函数,在图2中是EE’,其经济学含义是较高的价格激励信用较好的企业发行债券,较低的价格将使得高信用的企业退出债券市场。

5.单层债券市场均衡

联合求解需求函数式(3)和供给函数式(4),得到均衡条件下债券市场价格和平均实际价值,图2中AD和EE’交点E’即为均衡点:

P*=b(n-200)+2002-b=200-n-2(100-n)2-b(5)

V*—=100-(100-n)2-b(6)

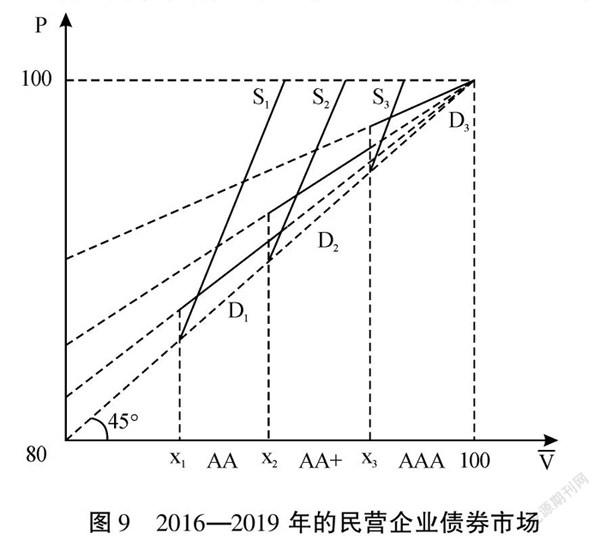

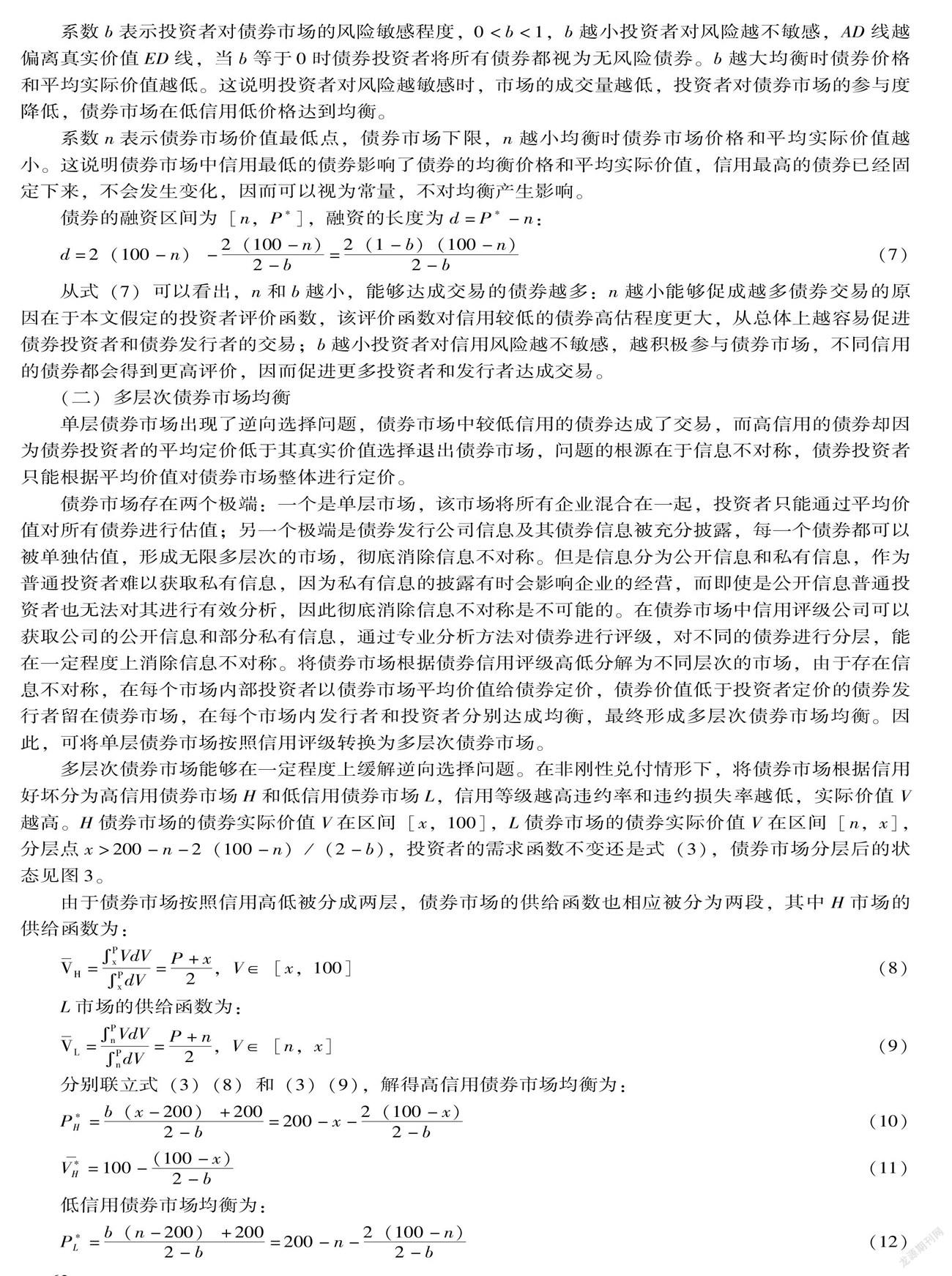

从式(5)—(6)可以看出在单层债券市场中均衡的价格和平均实际价值由系数b和n决定,实际价值V在区间[n,P*]的债券留在债券市场,因为只有V

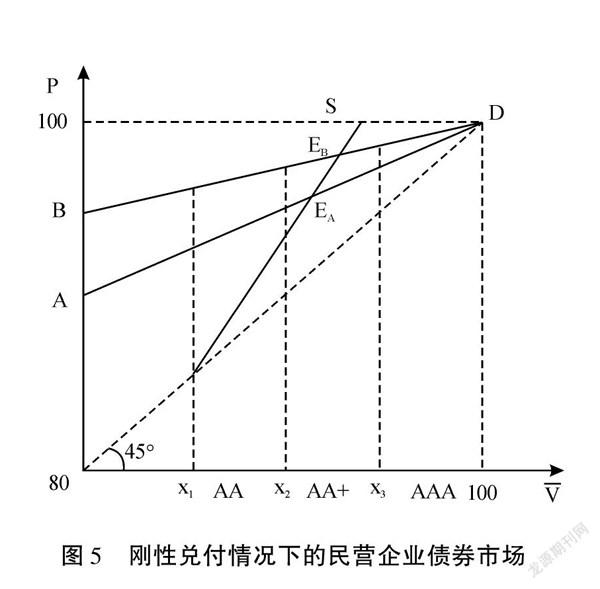

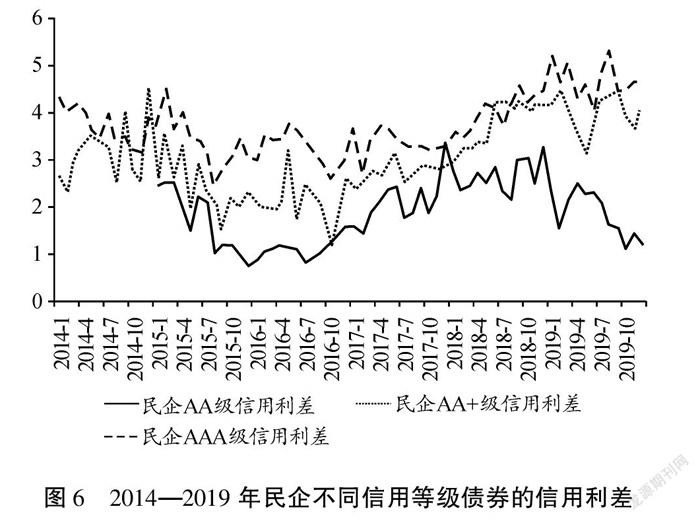

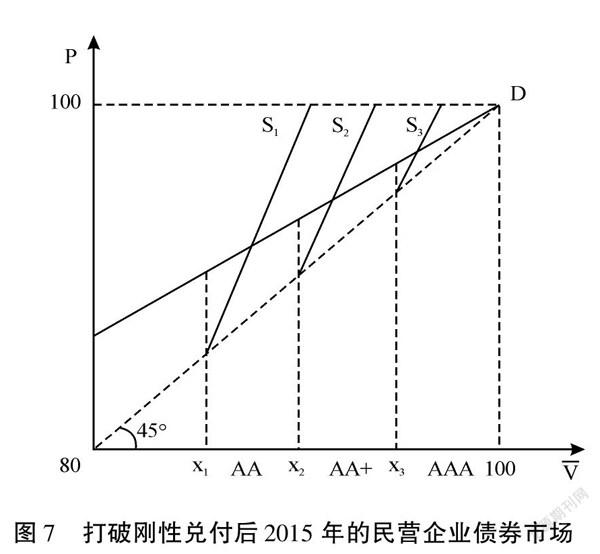

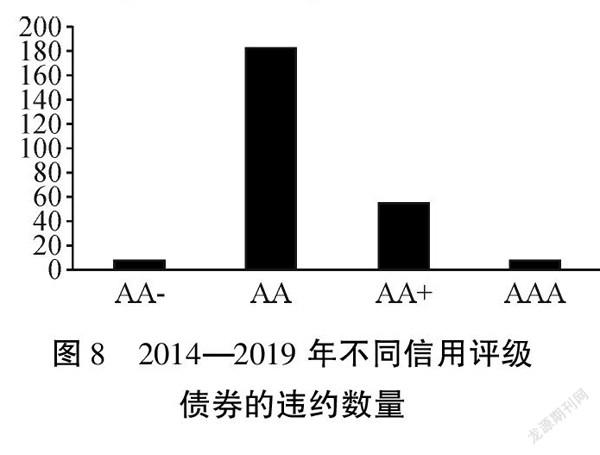

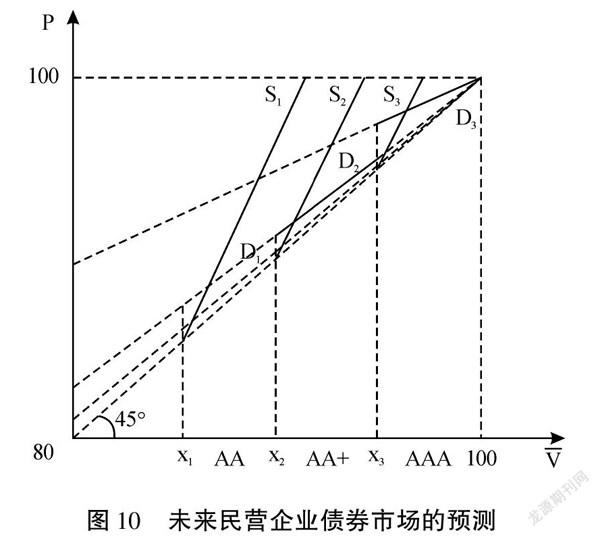

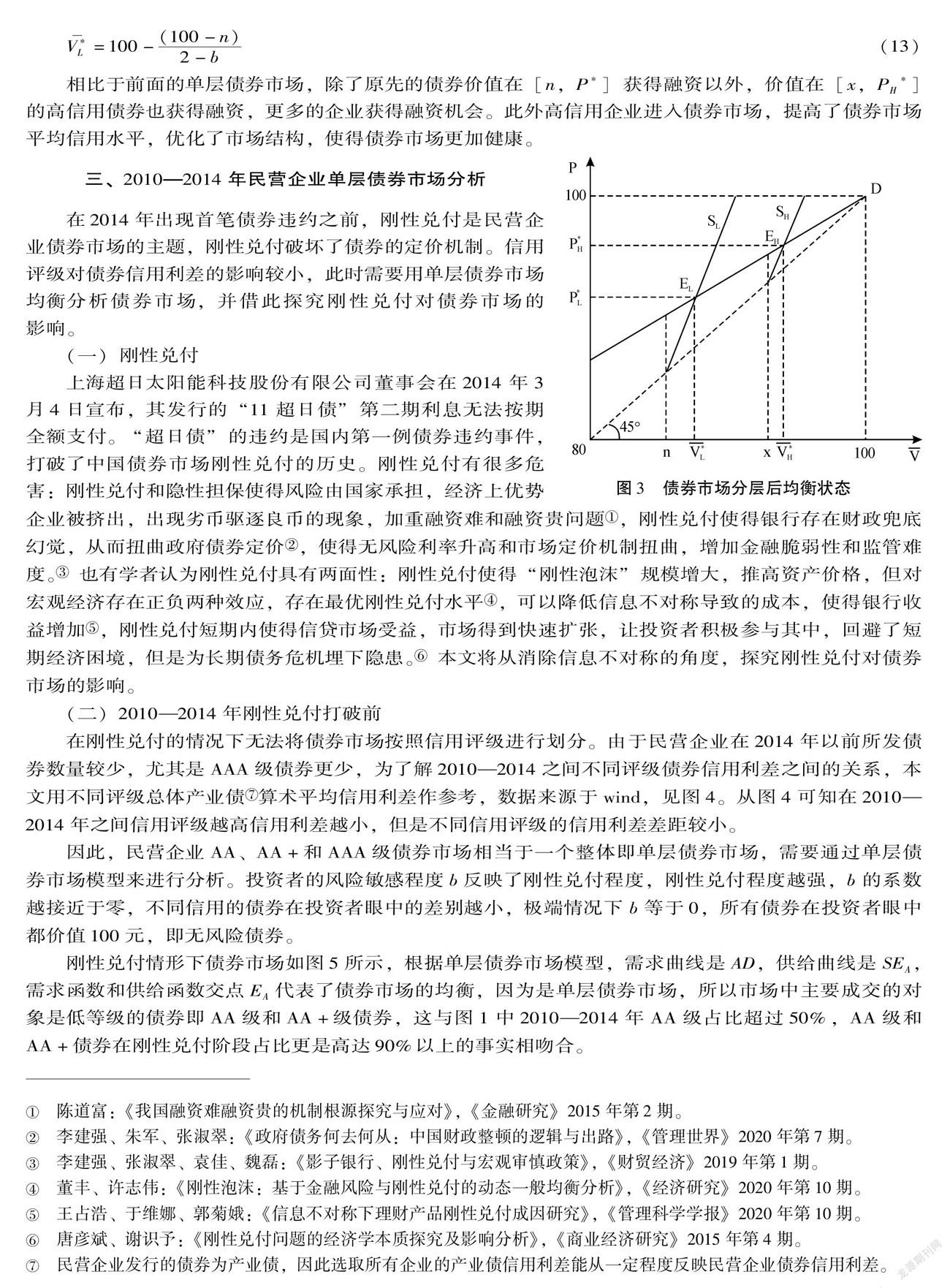

系数b表示投资者对债券市场的风险敏感程度,0 系数n表示债券市场价值最低点,债券市场下限,n越小均衡时债券市场价格和平均实际价值越小。这说明债券市场中信用最低的债券影响了债券的均衡价格和平均实际价值,信用最高的债券已经固定下来,不会发生变化,因而可以视为常量,不对均衡产生影响。 债券的融资区间为[n,P*],融资的长度为d=P*-n: d=2(100-n)-2(100-n)2-b=2(1-b)(100-n)2-b(7) 从式(7)可以看出,n和b越小,能够达成交易的债券越多:n越小能够促成越多债券交易的原因在于本文假定的投资者评价函数,该评价函数对信用较低的债券高估程度更大,从总体上越容易促进债券投资者和债券发行者的交易;b越小投资者对信用风险越不敏感,越积极参与债券市场,不同信用的债券都会得到更高评价,因而促进更多投资者和发行者达成交易。 (二)多层次债券市场均衡 单层债券市场出现了逆向选择问题,债券市场中较低信用的债券达成了交易,而高信用的债券却因为债券投资者的平均定价低于其真实价值选择退出债券市场,问题的根源在于信息不对称,债券投资者只能根据平均价值对债券市场整体进行定价。 债券市场存在两个极端:一个是单层市场,该市场将所有企业混合在一起,投资者只能通过平均价值对所有债券进行估值;另一个极端是债券发行公司信息及其债券信息被充分披露,每一个债券都可以被单独估值,形成无限多层次的市场,彻底消除信息不对称。但是信息分为公开信息和私有信息,作为普通投资者难以获取私有信息,因为私有信息的披露有时会影响企业的经营,而即使是公开信息普通投资者也无法对其进行有效分析,因此彻底消除信息不对称是不可能的。在债券市场中信用评级公司可以获取公司的公开信息和部分私有信息,通过专业分析方法对债券进行评级,对不同的债券进行分层,能在一定程度上消除信息不对称。将债券市场根据债券信用评级高低分解为不同层次的市场,由于存在信息不对称,在每个市场内部投资者以债券市场平均价值给债券定价,债券价值低于投资者定价的债券发行者留在债券市场,在每个市场内发行者和投资者分别达成均衡,最终形成多层次债券市场均衡。因此,可将单层债券市场按照信用评级转换为多层次债券市场。 多层次债券市场能够在一定程度上缓解逆向选择问题。在非刚性兑付情形下,将债券市场根据信用好坏分为高信用债券市场H和低信用债券市场L,信用等级越高违约率和违约损失率越低,实际价值V越高。H债券市场的债券实际价值V在区间[x,100],L债券市场的债券实际价值V在区间[n,x],分层点x>200-n-2(100-n)/(2-b),投资者的需求函数不变还是式(3),债券市场分层后的状态见图3。 由于债券市场按照信用高低被分成两层,债券市场的供给函数也相应被分为两段,其中H市场的供给函数为: V—H=PxVdVPxdV=P+x2,V∈[x,100](8) L市场的供给函数为: V—L=PnVdVPndV=P+n2,V∈[n,x](9) 分别联立式(3)(8)和(3)(9),解得高信用债券市场均衡为: P*H=b(x-200)+2002-b=200-x-2(100-x)2-b(10) V*H—=100-(100-x)2-b(11) 低信用债券市场均衡为: P*L=b(n-200)+2002-b=200-n-2(100-n)2-b(12) V*L—=100-(100-n)2-b(13) 相比于前面的单层债券市场,除了原先的债券价值在[n,P*]获得融资以外,价值在[x,PH*]的高信用债券也获得融资,更多的企业获得融资机会。此外高信用企业进入债券市场,提高了债券市场平均信用水平,优化了市场结构,使得债券市场更加健康。 三、2010—2014年民营企业单层债券市场分析 在2014年出现首笔债券违约之前,刚性兑付是民营企业债券市场的主题,刚性兑付破坏了债券的定价机制。信用评级对债券信用利差的影响较小,此时需要用单层债券市场均衡分析债券市场,并借此探究刚性兑付对债券市场的影响。 (一)刚性兑付 上海超日太阳能科技股份有限公司董事会在2014年3月4日宣布,其发行的“11超日债”第二期利息无法按期全额支付。“超日债”的违约是国内第一例债券违约事件,打破了中国债券市场刚性兑付的历史。刚性兑付有很多危害:刚性兑付和隐性担保使得风险由国家承担,经济上优势企业被挤出,出现劣币驱逐良币的现象,加重融资难和融资贵问题[陈道富:《我国融资难融资贵的机制根源探究与应对》,《金融研究》2015年第2期。],刚性兑付使得银行存在财政兜底幻觉,从而扭曲政府债券定价[李建强、朱军、张淑翠:《政府债务何去何从:中国财政整顿的逻辑与出路》,《管理世界》2020年第7期。],使得无风险利率升高和市场定价机制扭曲,增加金融脆弱性和监管难度。[李建强、张淑翠、袁佳、魏磊:《影子银行、刚性兑付与宏观审慎政策》,《财贸经济》2019年第1期。]也有学者认为刚性兑付具有两面性:刚性兑付使得“刚性泡沫”规模增大,推高资产价格,但对宏观经济存在正负两种效应,存在最优刚性兑付水平[董丰、许志伟:《刚性泡沫:基于金融风险与刚性兑付的动态一般均衡分析》,《经济研究》2020年第10期。],可以降低信息不对称导致的成本,使得银行收益增加[王占浩、于维娜、郭菊娥:《信息不对称下理财产品刚性兑付成因研究》,《管理科学学报》2020年第10期。],刚性兑付短期内使得信贷市场受益,市场得到快速扩张,让投资者积极参与其中,回避了短期经济困境,但是为长期债务危机埋下隐患。[唐彦斌、谢识予:《刚性兑付问题的经济学本质探究及影响分析》,《商业经济研究》2015年第4期。]本文将从消除信息不对称的角度,探究刚性兑付对债券市场的影响。 (二)2010—2014年刚性兑付打破前 在刚性兑付的情况下无法将债券市场按照信用评级进行划分。由于民营企业在2014年以前所发债券数量较少,尤其是AAA级债券更少,为了解2010—2014之间不同评级债券信用利差之间的关系,本文用不同评级总体产业债[民营企业发行的债券为产业债,因此选取所有企业的产业债信用利差能从一定程度反映民营企业债券信用利差。]算术平均信用利差作参考,数据来源于wind,见图4。从图4可知在2010—2014年之间信用评级越高信用利差越小,但是不同信用评级的信用利差差距较小。 因此,民营企业AA、AA+和AAA级债券市场相当于一个整体即单层债券市场,需要通过单层债券市场模型来进行分析。投资者的风险敏感程度b反映了刚性兑付程度,刚性兑付程度越强,b的系数越接近于零,不同信用的债券在投资者眼中的差别越小,极端情况下b等于0,所有债券在投资者眼中都价值100元,即无风险债券。 刚性兑付情形下债券市场如图5所示,根据单层债券市场模型,需求曲线是AD,供给曲线是SEA,需求函数和供给函数交点EA代表了债券市场的均衡,因为是单层债券市场,所以市场中主要成交的对象是低等级的债券即AA级和AA+级债券,这与图1中2010—2014年AA级占比超过50%,AA级和AA+债券在刚性兑付阶段占比更是高达90%以上的事实相吻合。 如果债券市场刚性兑付程度加强,即b下降,需求曲线将从AD上升到BD,债券市场中投资者对债券评价进一步提高,均衡点从EA上升到EB。由式(7)可知b减小,融资的长度2(100-n)-2(100-n)/(2-b)变大,债券市场的成交量会进一步上升。因此刚性兑付能够繁荣债券市场,这也是很多金融机构和监管机构坚持刚性兑付的原因,但是刚性兑付導致债券市场集中在低评级的债券,使得债券市场平均价值偏低,容易积累风险,最终引发系统性危机。 (三)刚性兑付打破后 2014年“超日债”的违约打破了刚性兑付,使得投资者意识到债券并不是无风险的,对风险的感知得到增强。[彭叠峰、程晓园:《刚性兑付被打破是否影响公司债的发行定价?——基于“11超日债”违约事件的实证研究》,《管理评论》2018年第12期。]在刚性兑付被打破前,债券投资者并不看重发行人质量,对会计信息需求低,打破后对于会计信息质量有更高要求,也促使发行人提供高质量的会计信息。[陶然、刘峰:《债权人信息需求与高质量信息供给——基于债券市场“刚性兑付”打破的经验证据》,《会计研究》2021年第2期。]图6是2014—2019年民营企业不同信用评级债券的平均信用利差[民营企业AAA级债券在2015年之前数量过少,因此在图6中不显示2015年之前民营企业AAA级债券平均信用利差。],从图4和图6可知自刚性兑付被打破后,不同信用评级债券的信用利差差距开始变大。 因此打破刚性兑付必将使得债券市场出现分层,不同市场分别出现均衡,形成真正意义上的多层次债券市场,如图7所示。这与图1民营企业债券市场在2015年形成AA、AA+和AAA级债券“三分天下”事实相一致。 四、2015年以后民营企业多层次债券市场分析 2014年刚性兑付打破后,民营企业债券市场已经从单层市场转变为多层市场,但是民营企业债券市场仅仅能被划分为AA、AA+和AAA三个主要层次,这与国际信用评级相对均匀地分布在AAA和CCC之间形成鲜明对比。[Xianfeng Jiang and Frank Packer, “Credit Ratings of Chinese Firms by Domestic and Global Agencies: Assessing the Determinants and Impact,” Journal of Banking and Finance, vol.105 (August 2019), pp.178-193.]此外,原先融资占多数的AA级债券逐渐被投资者所抛弃,信用评级开始上移,整体评级更加集中和偏高。那么是什么原因导致信用评级高度集中和区分能力弱,以及2016年以后信用评级整体上移加重评级集中和区分能力弱等现象呢? (一)信用评级高度集中和区分能力弱 事实上AA级已经成为债券公开发行的门槛,低于AA级的有评级债券已经少于10%,而未评级的债券主要是同业存单和私募债,隐形发行门槛的存在主要由相关政策文件导致的: ①银行资本计提和对债券投资的要求。2009年3月26日发布的《中国银监会办公厅关于加强商业银行债券投资风险管理的通知》(银监办发〔2009〕129号)指出,要重点关注高风险债券,商业银行一般会投资评级在AA+级以上主体所发行的债券。 ②保险资金投资非金融企业债券有评级要求。《中国保监会关于印发〈保险资金投资债券暂行办法〉的通知》(保监发〔2012〕58号)明确规定,有无担保非金融企业(公司)债券均需要具有国内信用评级机构评定的AA级或者相当于AA级以上的长期信用级别。 ③央行对MLF担保品有评级要求。2018年6月1日,中国人民银行决定适当扩大中期借贷便利(MLF)担保品范围,新纳入中期借贷便利担保品范围的有:不低于AA级的小微企业、绿色和“三农”金融债券,AA+、AA级公司信用类债券(优先接受涉及小微企业、绿色经济的债券)。 ④招标发行有要求。在2017年4月发布的《深圳证券交易所债券招标发行业务指引》指出,公司信用类债券通过深交所招标发行,应当符合三个条件:发行人主体评级不低于AA级;当期债券发行总规模不少于人民币10亿元;深交所规定的其他条件。 ⑤入库开展回购的需求。在2017年4月7日,中国证券登记结算有限责任公司发布的《质押式回购资格准入标准及标准券折扣系数取值业务指引(2017 年修订版)》(中国结算发字〔2017〕47 号)提到2017年4月7日(含)前已上市或是未上市但已公布募集说明书的信用债券入库开展回购,需满足债项和主体评级均为 AA 级(含)以上要求。 从①—③可知中央对银行和保险机构投资的债券以及用来做担保品的债券等有评级要求,而银行、保险机构、基金等机构投资者是中国信用债市场主要投资者,因而这些评级要求也会成为债券发行的隐形门槛。此外从④和⑤可知债券的招标和回购也有评级要求,这些都导致AA级评级成为债券的隐形发行门槛。 虽然从理论上来说,提高发行门槛可以保护投资者减少损失,但是隐形发行门槛的存在使得债券市场的信用评级集中在有限的三个等级,无法将债券市场划分成更多层次,使得信用评级高度集中和区分能力弱。此外,债券市场会沦为高信用公司独享的融资工具,大批融资困难的中小微企业无法进入债券市场,这将迫使它们接受融资成本较高的贷款和控制权为代价的外部风险投资。 为此,《关于促进债券市场信用评级行业健康发展的通知》提到“降低监管对外部评级的要求,择机适时调整监管政策关于各类资金可投资债券的级别门槛,弱化债券质押式回购对外部评级的依赖,将评级需求的主导权交还市场”。 (二)2016—2019年信用评级整体上移 原先AA-、A+、A、A-、BBB+、BBB等评级的债券,因为发行门槛不得不通过财务舞弊和盈余管理等方式进入AA级债券市场,并且信用评级越高,债券融资成本越低。[何平、金梦:《信用评级在中国债券市场的影响力》,《金融研究》2010年第 4期;John R Graham and Campbell R. Harvey, “The Theory and Practice of Corporate Finance: Evidence from the Field,” Journal of Financial Economics, vol.60, no.2-3, 2001, pp.187-243.]因此企业有激励进行财 务舞弊,改善财务信息。同样能改善财务信息獲得更高信用评级的还有盈余管理[王瑾:《会计盈余管理对公司信用评级影响研究》,《中国注册会计师》2018年第5期;K.Ozgur Demirtas and Kimberly Rodgers Cornaggia, “ Initial Credit Ratings and Earnings Management,” Review of Financial Economics, vol.22, no.4, 2013, pp.135-145.],盈余管理本身是一个中性词,与财务舞弊相比并不是违法行为,但是过度的盈余管理可能会变为财务舞弊[颜景金:《浅析公司盈余管理与财务舞弊》,《商场现代化》2013年第30期。],马榕和石晓军发现中国债券信用评级的甄别能力不强,不能有效排除盈余管理等污染信息的干扰。[马榕、石晓军:《中国债券信用评级结果具有甄别能力吗?——基于盈余管理敏感性视角》,《经济学(季刊)》2015年第15卷第1期。] 这些原本属于AA-、A+、A、A-、BBB+、BBB等评级的低等级债券,在刚性兑付时没有出现违约,投资者意识不到这些低等级债券和AA级债券违约率的差距。当刚性兑付打破以后,这些进入AA级的原低等级债券大量违约拉升了AA级债券的违约率。2014—2019年共有255个有评级的债券违约(不包含短期融资券),分别为8个AA-级债券、183个AA级债券、56个AA+级债券、8个AAA级债券,AA级债券占71.76%,见图8。AA级债券作为高等级债券成为债券市场违约的主力,远远超过AA+和AAA级债券。 随着AA级债券市场中债券违约数量不断增加,投资者对AA级的评价D1不断下降,斜率b逐渐增加,不同等级债券市场的斜率开始出现差异,AA级债券市场达到越来越低的均衡,因此AA级债券在市场中占比不断下降。相对的AAA级债券需求曲线斜率不断下降,达到更高的均衡,在整体债券市场的占比不断上升,具体见图9。因此可以解释图1中债券市场在2016—2019年的走势。 如果现行债券市场政策环境不发生改变,依据多层次市场模型可作如下预测:当AA级债券逐渐崩溃之时,债券发行者可能会通过财务舞弊和盈余管理手段获得AA+级和AAA级评级,进入更高等级的债券市场。由于进入AA+债券市场相对容易,渐渐AA+级债券将成为债券市场最低等级债券,以此类推AA+级债券市场也会崩溃,最后只剩下AAA级债券市场,如图10所示。未来甚至有可能出现AAA+级债券等更高等级的债券。 五、主要结论和政策建议 (一)主要结论 本文基于逆向选择理论构建了多层次债券市场模型,该模型根据信用评级高低将债券市场划分为AAA、AA+和AA级债券市场,在每个等级债券子市场中投资者和发行者分别达成均衡,形成多层次债券市场均衡。民营企业债券市场验证了多层次债券市场模型的有效性,该模型成功解释了民营企业债券市场近十年的演变,发现评级虚高、区分能力差和评级持续上移等问题形成的原因。主要有以下几点主要结论: 1.债券市场存在信息不对称,在单层市场中投资者根据债券市场的平均信用进行定价,信用较低的企业能够提供更高的收益,从而将信用较高的企业赶出市场,形成债券领域的“柠檬市场”。2014年之前的刚性兑付使得评级失去意义,债券市场相当于单层市场,信用较低的AA和AA+级债券成为民营企业债券市场主流。刚性兑付虽然能繁荣债券市场,但是使得债券市场在低信用水平达到均衡并增加系统风险。 2.信用评级将债券市场划分为多个层次,在每个层次分别达成均衡,较高信用的公司也愿意参与到债券市场中,从而在一定程度上消除债券市场信息不对称。2015年以后大量的债券违约使得投资者意识到不同信用评级的债券信用风险存在差异,债券市场由原先的单一市场转变为AA、AA+和AAA级三个层次的市场。 3.政府监管导致隐形发行门槛的存在。隐形门槛不仅使得债券市场信用评级偏高和区分能力差,而且使得信用等级低于AA级的企业有激励通过财务舞弊或盈余管理进入AA级债券市场,这些高风险债券在刚性兑付被打破后大量违约,降低了投资者对AA级债券的评价,AA級债券市场逐渐崩溃,使得评级上移。 (二)政策建议 高质量的信用评级对于债券市场的发展至关重要,本文发现隐形发行门槛的存在、对财务舞弊行为监管不严、有效的评级跟踪和质量验证机制的缺失,阻碍了信用评级消除债券市场信息不对称的功能,因此本文提出以下四点建议: 1.打破债券发行的隐形门槛,允许更多信用等级的债券在债券市场发行。一方面可以丰富债券市场的层次,满足不同信用企业的债券融资需要,解决信用评级偏高和区分能力差的问题;另一方面也能削弱信用相对不够好的企业为了达到规定的发行债券门槛或条件而进行财务舞弊和盈余管理的动机。 2.严厉打击债券市场的财务舞弊行为。对财务舞弊的企业进行重罚,增加其犯罪成本使得其财务舞弊不再成为占优策略,保障市场中债券发行者财务信息的真实性。只有基于发行者真实财务信息得到的评级才能消除债券市场的信息不对称。 3.进行跟踪评级。部分企业为了能够发行债券,会在债券发行当年进行财务舞弊或盈余管理去改善财务指标,但是发行后的年份相关指标数据有可能大幅下降,例如债券发行前通过盈余管理将未来年份的收入提前变现到发债当年。因此需要持续跟踪发行者财务信息,对其评级进行动态调整,保障信用评级的质量。 4.构建以违约率为核心的评级质量验证机制。AA级债券市场崩溃的原因是AA级债券市场的风险和收益不匹配,风险高于AA级的AA-、A+、A、A-级等债券通过财务舞弊和盈余管理伪装成AA级债券,享受AA级债券的相对较低融资成本待遇,使得期望收益低于无风险产品的收益。对于评级公司的评级质量要通过违约率进行验证,避免出现风险收益不匹配的情形。 (责任编辑:冉利军) sdjzdx202203231628