金亚科技财务舞弊分析

2016-12-05包柳柳

包柳柳

【摘要】近年来,随着中国市场的开放及与国际的接轨,众多公司纷纷谋求上市以便得到更好的发展,但是同时也有一大批企业陷入了股价下跌甚至退市的危机。这些现象原因之一就是我国上市公司的会计舞弊,造成财务信息失真,缺乏实际参考价值,导致市场信用等级下降。本文研究了金亚科技的舞弊过程,从它的舞弊动机、舞弊手段、及审计方面做出分析,最终以上市公司的视角,得出研究启示。

【关键词】金亚科技 财务舞弊 审计

一、金亚科技事件回顾

2009年10月30日,金亚科技在深圳证券交易所挂牌交易,法定代表周旭辉,公司所属行业为制造业类。金亚科技集团旗下控股了十家公司,其中九家是全资控股,剩下一家是34.49%控股,所以也可以说金亚科技是这十家公司的实际控制方。

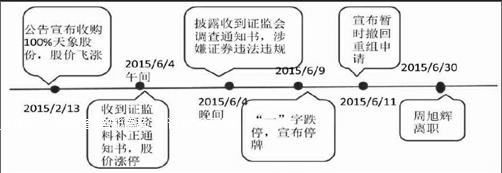

图1 金亚科技违规曝光过程

二、金亚科技公司舞弊动机分析

(一)金亚科技舞弊动机—压力

在十多年的发展过后,数字行业已经不是原本的高速发展阶段,而是进入到一个中速平稳发展阶段,在2013年的巨额亏损下,业绩不佳的同时也是对企业声誉造成了威胁。在双重压力下,金亚科技周旭辉不得不铤而走险走向了证券欺诈的深渊。

(二)金亚科技舞弊动机—机会

长期以来,大华会计师事务所作为金亚科技的审计公司,在审计时没有做到客观公正,特别对于2013年过度亏损并没有给出合理的解释,给资本市场放了大大的烟雾弹。

(三)金亚科技舞弊动机—恶癖

前文已经有所提及,在金亚科技成立当初就已经有了关联方交易现象,为后期的种种问题埋下了隐患。不得不说当初没有对此关联方现象做出裁决是对周旭辉后来的舞弊的放纵,很可能是这种恶癖造成了他如今的胆大妄为。

三、金亚科技舞弊手段

纵观整个过程,金亚科技没有立即披露证监会立案调查通知,涉嫌较为严重的信息披露违规,存在刻意隐瞒的行为,同时我们怀疑有配合股东进行资金出逃的嫌疑以及涉嫌虚假陈述操纵市场的行为。

2015年2月9日,天象互动陈琛将所持的天象互动的10%的股权以2.2亿元价格转让给新增股东周旭辉,该转让发生在全资收购天象互动之前,所以难免有利益输送之嫌。虽然双方做出解释这是为了保持原股东的控股权问题,但资本市场人士认为这涉及到市值管理黑幕。

利用机构资金推动股价暴涨获益。6月5日到9日的3个交易日,到利空消息的影响,金亚科技股价连续3个跌停,由于无人接盘,这3天的成交量极低。可就在此期间,有一家机构席位“奋勇”而出,以3300多万元的资金净买入,占到期间买入金额的8.7%。

2013年的年报中,金亚科技的成绩单很难看,全年实现营业收入59358万元,同比增长24.57%;归属于上市公司股东的净利润亏损12137万元,同比下降512.82%;扣除非经常性损益的净利润亏损12506万元,同比下降390.45%。

四、金亚科技2009~2014年审计费用及意见

在查阅了金亚科技2009至2015年的年报之后发现,金亚科技事务所均是立信大华,同时连续五年审计人员均为相同人员,审计费用未披露,均为无保留意见。

在审计事务所给出的意见后,并没有收到相关的处罚与赔偿,审计师也并没有受到相应的罚款。

2015年中兴华会计师事务所出具了无法表示意见的审计报告。

从2009~2014年的审计人员以及审计事务所可以看出,金亚科技的审计人员可以说没有多大的变动,所以应该不存在不熟悉企业业务而导致审计失败的情况,更多的可能则是审计人员与企业之间存在着某种关联。在2013年如此明显得到报表存在巨亏的情况下,审计师给出的仍然是标准无保留意见,不得不考虑审计事务所的效率与工作严谨性。

在审计事务所的审计意见下,并没有之处如此重大的问题,给投资者造成了金亚科技业绩良好的假象,以至于众多投资公司和散户信息不流通而被套进的圈套,审计事务所为此需要承担责任。

五、研究启示

上市公司的舞弊案例这么多年来层出不穷,而金亚科技的案例也算是经典的一例,为了防止投资者和各企业管理者步后路,给出以下的一些建议:

首先,证监会要加强市场监督力度,严厉打击上市公司的违法违规行为。需要做到事前监督、事中监督和事后监督相结合。

其次,审计机构要充分发挥独立性,客观公正的进行审计活动。审计人员应具备专业的业务能力,审计失败的原因之一就是审计人员本身业务水平不够高。同时,审计行业的监督与指导也是必不可少的,特别是在审计人员职业道德违规后作出相应的惩罚是有效的保证手段。针对审计失败政府有作出相应的努力,但是显然效果不够明显,这边提出建议企业将审计费用交至证监会或者中国注册会计师协会,由这两者进行审计招标,相对来说能够加强对审计事业的监督,从而提高审计质量。

最后,企业要有长远的发展战略,不能因为短期利益而走向灭亡的深渊。金亚科技因为追求短期效益做出了作为市值管理的黑幕,结果却造成如今的停盘与声誉的暴跌,可谓是得不偿失。

参考文献

[1]调查小组.业绩巨亏重组流产恐面临大额索赔——金亚科技财务风险亮红灯[N].北京商报,2015-9-7B01.

[2]李华.舞弊导向审计模式初探[J].财会月刊,2013,02:94-96.

[3]李平,王晓敏,侯丽辉.上市公司会计舞弊与审计失败的相关性分析[J].财会月刊,2011,23:59-60.

[4]王学慧.上市公司会计报表舞弊及审计对策[J].中国内部审计,2015,05:91-94.

[5]叶陈云,张琪,谢志华.创业板上市公司管理层舞弊行为动因及其CPA审计策略[J].企业经济,2011(5):28-30.