资本市场开放影响审计意见类型吗

2021-09-18陈丽蓉张钰习张雨洁

陈丽蓉 张钰习 张雨洁

【摘要】基于“沪深港通”政策实施背景, 以2010 ~ 2019年我国A股上市公司为样本, 以内部控制为中介变量, 构建中介模型实证检验资本市场开放对审计意见的内在影响机制。 研究结果表明: 资本市场开放能够通过提升内部控制质量来促进标准无保留审计意见的出具, 且内部控制在其中发挥完全中介作用。 进一步区分领导权结构发现: 相较于董事长与总经理两职合一的公司, 内部控制的完全中介效应仅在两职分离的公司中显著。

【关键词】资本市场开放;审计意见;内部控制;两职合一

【中图分类号】F239 【文献标识码】A 【文章编号】1004-0994(2021)18-0090-7

一、引言

自2001年加入世界贸易组织(WTO)后, 我国相继实施多项放松资本市场准入限制的政策, 特别是2014年“沪港通”与2016年“深港通”政策的实施, 意味着我国资本市场从单向开放步入双向开放的新时代[1] 。 从宏观层面来看, 资本市场开放不仅优化了投资者结构[2] , 而且通过提高股价信息含量, 进一步提升了资本市场的运行效率[3] 。 从微观层面来看, 一方面, 资本市场开放不仅吸引大量境外资金流入内地, 緩解了公司的融资约束[4] , 使其以较低成本获得外源融资[5] , 而且在提高高管薪酬契约有效性[6] 、优化公司资本结构[7] 等方面卓有成效; 另一方面, 资本市场开放后, 标的公司需要面对两地证交所的联合监管[8] , 必然伴随着更加严格的监管要求和标准[9] , 同时, “沪深港通”政策的实施提高了标的公司的全球关注度, 增加了分析师跟踪人数与媒体监督力度[10] 。 因此, 资本市场开放使外部监督环境变得更为严格, 进一步改善了公司的治理环境与信息环境。

审计作为独立的第三方, 在资本市场上承担着信号传递的重要职能[11] 。 基于信号传递理论, 标准无保留的审计意见能够向利益相关者传递公司财务状况良好的信息, 因此资本市场上的投资者更愿意参考审计结果进行决策, 公司也能避免被逆向淘汰[12] 。 此外, 审计作为一种重要的外部治理机制和监督机制[13] , 能够通过出具非标准审计意见等方式抑制公司内部大股东“掏空”[14] 、盈余管理以及财务舞弊等行为; 同时, 基于对标准无保留审计意见的追求, 进而获取更多外源融资以维持长期稳定发展, 公司内部会主动减少机会主义行为, 治理环境将随之改善。 既然资本市场开放能够提升公司治理水平, 且“沪深港通”等资本市场开放政策的实施显著提高了标的公司的审计需求[15] , 那么资本市场开放对审计意见类型有何影响, 其具体的影响路径又是怎样的?

公司治理与内部控制密不可分, 公司治理水平越高, 内部控制越有效[16] 。 资本市场开放后, 在境外投资者和市场中介机构的监督效应影响下, 标的公司会提高自愿性信息披露的精度和准度[17] , 缓解代理冲突, 进而改善公司治理环境, 内部控制质量进一步提高。 此外, 高水平的内部控制不仅对公司财务绩效有显著的正向影响[18] , 而且还能缓解环境不确定性造成的权益资本成本过高的问题[19] , 抑制公司的非效率投资[20] , 降低其经营风险, 进而帮助公司获得标准无保留的审计意见。 那么, 资本市场开放是否可以通过提高内部控制质量, 促使公司获得标准无保留的审计意见? 鉴于此, 本文从资本市场开放的背景出发, 以“沪深港通”政策实施为准自然实验, 利用2010 ~ 2019年我国A股上市公司的数据, 探讨资本市场开放对审计意见的影响, 并进一步引入内部控制这一中介变量, 实证检验资本市场开放对审计意见的作用路径。

本文的研究意义体现在: 第一, 鲜有文献从资本市场开放这一政策视角出发, 探究其对审计意见的影响, 本文试图在这一方面进行有益补充; 第二, 实证检验内部控制对资本市场开放与审计意见二者关系的中介作用, 揭示了资本市场开放对审计意见的内在作用机制, 可进一步打开审计意见影响因素的“黑箱”; 第三, 丰富了资本市场开放经济后果与审计意见影响因素领域的文献, 为如何进一步完善资本市场开放制度与促进公司提升治理水平、获取标准无保留的审计意见提供了新的证据。

二、理论分析与研究假设

(一)资本市场开放与审计意见

“沪深港通”政策借助香港资本市场的平台搭建了我国与国际资本市场互联互通的桥梁, 为我国A股市场引入了大量境外投资者[21] 。 囿于地理距离、文化与监管差异等因素, 境外投资者获取公司内部信息的效率较低, 而其对公司经营管理的监督成本较高, 因此其往往处于信息劣势地位[22] 。 为了缓解信息不对称、维护自身利益, 境外投资者具有强烈的意愿介入公司治理。 境外投资者主要由机构投资者组成, 普遍拥有强大的资金实力与职业分析师团队[23] , 因而在参与公司治理的过程中, 境外投资者更加重视公司的信息披露质量[24] 。 透明的信息环境有助于约束管理层的机会主义行为, 防止内部人利用私有信息进行利益侵占, 进而有效降低公司费用黏性[25] , 提高会计信息可比性[21] 。 就审计角度而言, 一方面, 境外投资者通过提高信息环境的透明度降低了公司与资本市场之间的信息不对称程度, 为财务报告的生产过程提供了合理保证, 使得审计师有理由相信公司重大错报风险水平较低且财务报告所反映的是真实、公允的信息[26] , 从而更倾向于出具标准无保留意见的审计报告; 另一方面, 在境外投资者的驱动效应下, 更多媒体、分析师及其他市场中介机构跟踪关注我国上市公司[10] , 从而构成了更为严格、有效的监督体系, 抑制了公司管理层操纵会计信息的行为[27] 。 由上述分析可知, 有效的监督环境通过约束管理层的自利行为来提升公司的治理水平, 增强了管理层接受审计师意见的倾向, 缓解了审计师来自管理层的压力, 进而帮助公司获得标准无保留审计意见。

此外, 审计师在出具审计意见时除了会考虑公司的重大错报风险, 经营风险也是他们重点关注的内容。 当公司经营风险较高时, 审计师往往会通过出具非标准审计意见降低未来诉讼发生的可能性[28] 。 资本市场开放为我国上市公司引入了更多的外部资金[4] , 缓解了资本市场“短钱长用”的问题[29] , 有效满足了公司的资金需求。 同时, 为了保证投资项目能够带来增量价值, 境外投资者会通过人员流动、示范效应、需求创造等方式实现技术溢出, 激发管理层的企业家精神[30] , 进而增强公司的创新能力和核心竞争力[31] , 帮助其创造新的市场机会, 以更好地抵御单一市场波动对盈利水平和经营状况造成的负面冲击[28] 。 因此, 资本市场开放通过多维度为我国上市公司提供资源, 降低了公司的经营风险, 进而缓解了审计师的诉讼压力, 增加了其出具标准无保留审计意见的概率。 基于以上分析, 本文提出假设1:

假设1: 资本市场开放后, 标的公司获得标准无保留意见审计报告的概率增加。

(二)资本市场开放、内部控制与审计意见

内部控制贯穿于公司经营管理活动的全过程[32] , 一定程度上会对审计意见类型产生重要影响。 一方面, 从信息披露角度来看, 内部控制信息披露能在一定程度上反映公司的内部控制质量[33] , 出于对标准无保留审计意见的追求, 内部控制质量越高的公司往往会进行越多的内部控制信息披露。 审计师在出具审计报告时, 不仅会利用会计师事务所搜集的相关证据, 也会参考被审计单位内部控制信息。 基于信息来源可靠性理论[34] , 高水平的内部控制信息披露能够降低审计师对被审计单位重大错报风险的感知水平, 审计风险也将随之降低。 因此, 公司披露的内部控制信息越多、缺陷越少, 越容易获得标准无保留的审计意见。 另一方面, 从公司发展角度来看, 高质量的内部控制可以有效降低公司发展过程中的不确定性[35] , 缓解环境变化给公司带来的持续经营危机[19] , 进而稳定投资者信心, 为公司带来新的资金流入。 同时, 当公司内部控制质量较好时, 债权人也会通过减少限制性条款等方式降低公司的借贷成本[36] , 此时公司的资本成本较低、经营风险较小, 更不容易出现财务危机。 此外, 基于委托代理理论, 如果公司内部控制质量较好, 其内部信息的准确性得以保证[37] , 从而使公司各层级的委托人能更有效地监督、约束、激励内部决策代理人, 降低内部代理成本[38] , 进而抑制管理者的过度冒险行为, 减小公司的经营风险, 最终提高公司绩效水平[39] 。 因此, 高质量的内部控制能够通过降低公司经营风险促进其持续、稳定发展, 进而更容易获得标准无保留意见的审计报告。

资本市场开放带来的境外投资者主要是价值投资者, 其投资时更偏好于长期价值投资, 因此, 境外投资者会更加注重公司的长期发展能力[2] 。 由于良好的内部控制能够提高公司的多元化价值[40] , 帮助公司实现可持续发展, 因而公司的内部控制质量必然成为境外投资者重点关注的因素之一。 考虑到文化因素的影响, 我国公司各级人员往往秉持中庸态度, 对管理层凌驾于内部控制之上的情况可能采取“事不关己, 高高挂起”的消极态度, 亦或是小心隐忍、折中调和[41] , 内部控制的有效性随之削弱。 由于外国文化与中华文化存在差异, 境外投资者在参与公司治理时更具理性经纪人特质, 在内部控制活动中会主动要求公司实施规范化、标准化的操作流程, 推动公司的内部控制从“人治”型向“法治”型转变[42] 。 此外, “沪深港通”政策深化了我国资本市场与国际资本市场的交流合作, 加剧了产品市场竞争[43] 。 竞争越激烈, 公司越希望通过建立完善的内部控制制度提高经营管理水平和风险防范能力[44] , 进而获得市场竞争优势。 因此, 资本市场开放在提升内部控制质量的过程中发挥着催化剂的作用。 基于以上分析, 提出假设2:

假设2: 内部控制在资本市场开放与审计意见之间起到中介作用, 即资本市场开放可以通过提高内部控制质量来促进公司获得标准无保留意见的审计报告。

三、研究设计

(一)样本选择与数据来源

本文以2010 ~ 2019年我国A股上市公司的数据为初选样本, 并进行如下处理: ①剔除ST、?ST类上市公司; ②剔除金融类上市公司; ③剔除2014年后IPO的公司; ④剔除当年调出“沪深港通”及一年内多次调入调出的公司年度观测值; ⑤剔除数据缺失样本观测值。 经过上述筛选, 最终得到20237个样本观测值。 为了消除极端值影响, 对研究中涉及的主要连续变量进行1%和99%水平的Winsorize处理。 此外, 内部控制的数据来自迪博内部控制与风险管理数据库, 其他数据均来自国泰安数据库。 使用的统计及数据处理软件为Stata 16.0。

(二)变量定义

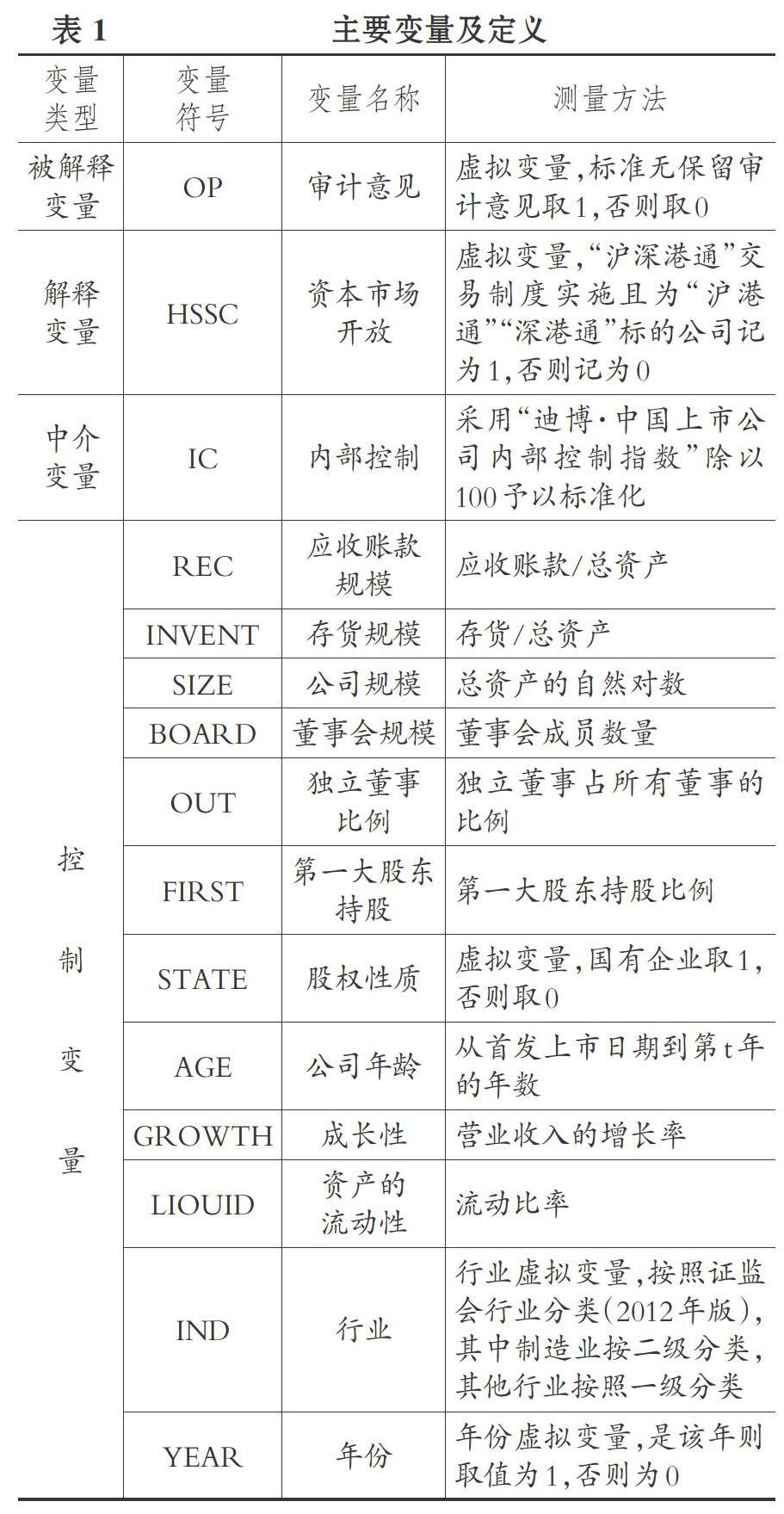

1. 被解释变量: 审计意见(OP)。 本文采用0、1变量来衡量审计意见, 以验证资本市场开放对审计意见的影响。 如果上市公司i在第t期收到了标准无保留的审计意见, 则记为1; 如果收到其他审计意见, 则記为0。

2. 解释变量: 资本市场开放(HSSC)。 “沪深港通”交易制度实施且为“沪港通”“深港通”标的公司记为1, 否则记为0。

3. 中介变量: 内部控制(IC)。 本文以“迪博·中国上市公司内部控制指数”衡量内部控制质量。 为消除变量间的数量级差异, 本文将该指数除以100。

4. 控制变量。 本文将其他影响审计意见的因素作为控制变量, 包括应收账款规模(REC)、存货规模(INVENT)、公司规模(SIZE)、董事会规模(BOARD)、独立董事比例(OUT)、第一大股东持股(FIRST)、股权性质(STATE)、公司年龄(AGE)、成长性(GROWTH)、资产的流动性(LIOUID)。 此外, 还控制了行业和年份的影响。

各变量具体信息见表1。

(三)模型构建

借鉴温忠麟等[45] 的研究, 本文主要构建如下模型来检验本文的研究假设:

OPi,t=α0+α1HSSCi,t+α2Controlsi,t+IND+

YEAR+εi,t (1)

ICi,t=β0+β1HSSCi,t+β2Controlsi,t+IND+

YEAR+εi,t (2)

OPi,t=η0+η1HSSCi,t+η2ICi,t+η3Controlsi,t+

IND+YEAR+εi,t (3)

上述联立方程中, 模型(1)用于检验资本市场开放对审计意见的影响, 当α1大于0且显著时, 假设1得到支持; 模型(2)用于观测资本市场开放对内部控制的影响, 当β1大于0且显著时, 说明资本市场开放显著促进内部控制质量提升; 模型(1) ~ (3)用于联合检验内部控制的中介作用。

四、实证分析

(一)描述性统计

表2列示了主要变量的描述性统计结果。 被解释变量审计意见(OP)的均值为0.969, 表明2010 ~ 2019年获得标准无保留审计意见的样本占全样本的96.9%。 解释变量资本市场开放(HSSC)的均值为0.254, 表明“沪深港通”样本占全样本的25.4%。 中介变量内部控制(IC)的最大值为8.657, 最小值为0, 标准差为1.437, 说明样本公司的内部控制指数存在较大差异。 控制变量独立董事比例(OUT)均值为0.374, 表明样本公司基本达到证监会关于上市公司董事会成员中应当至少1/3为独立董事的规定; 第一大股东持股(FIRST)最大值为0.750, 最小值为0.094, 均值为0.350, 说明样本公司存在较为明显的“一股独大”现象。

(二)回归分析

表3为全样本回归结果。 模型(1)中资本市场开放(HSSC)的Logit回归系数为0.339, 在5%的水平上显著, 说明资本市场开放可显著促进标准无保留审计意见的出具, 假设1得到支持。 结合模型(1) ~ (3)检验内部控制在资本市场开放与审计意见二者关系中的中介效应。 首先, 模型(1)的总效应显著, 初步具备探讨中介效应的条件; 其次, 模型(2)中资本市场开放(HSSC)的回归系数为0.131, 在1%的水平上显著, 说明资本市场开放有助于提升公司内部控制质量; 最后, 模型(3)中的中介变量内部控制(IC)对被解释变量审计意见(OP)的作用显著(η2=0.611, p<0.01), 说明中介效应存在, 假设2得到支持。 进一步分析发现, 模型(3)中的直接效应不显著, 说明内部控制在资本市场开放与审计意见的关系中发挥完全中介作用。

(三)稳健性检验

为了保证研究结论的可靠性, 本文进行了如下稳健性检验:

1. 变更样本范围。 为消除交叉上市公司对实验结果可靠性的影响, 剔除“A+H”交叉上市公司样本, 重新对模型进行回归, 回归结果见表4。 结果显示资本市场开放(HSSC)与审计意见(OP)在5%的水平上显著正相关, 且内部控制(IC)的完全中介效应仍然存在且显著, 说明本文的结论稳健。

2. 使用PSM倾向得分匹配样本。 为解决非随机性选择引发的内生性问题, 本文采用PSM倾向得分匹配法进行稳健性检验。 倾向得分匹配之后的平衡性检验结果显示, 绝大多数变量的标准化偏误在匹配后都明显缩小, 且各变量的偏差率绝对值均小于5%, 表明该匹配满足平衡性假设, 以此为基础得出的PSM估计结果可信。 本文进一步采用PSM配对样本重新进行检验, 回归结果如表5所示。 稳健性结果与前文估计基本一致, 结论稳健。

(四)进一步分析

资本市场开放通过带来大量的成熟境外投资者和形成激烈的市场竞争环境, 有效提升了公司内部控制质量, 并可帮助其获得标准无保留意见的审计报告。 然而, 其监督治理作用的发挥也依托于完善、有效的公司治理结构。 两职合一表现为公司董事长同时兼任总经理, 是衡量经理人权利大小的一个重要指标, 在一定程度上直接影响公司治理水平。 基于代理理论, 董事长与总经理两职合一削弱了董事会的独立性和监督功能,管理层权力扩大[46] , 为了实现自身利益最大化, 其很有可能罔顾其他股东利益而实施在职消费等机会主义行为[47] 。 同时, 当总经理的权力过于膨胀时, 其利用信息不对称实现自身利益最大化的途径也更加多元化, 寻租能力也随之提升[48] 。

可以预期, 资本市场开放虽在一定程度上优化了公司治理, 但两职合一带来的逆向选择或道德风险问题可能会弱化甚至遮蔽其治理效应。 此外, 两职合一会使公司内部控制环境相对薄弱, 致使内部审计质量较低, 不利于外部审计有效运用内部审计工作成果。 为降低审计风险, 审计师会执行更为严格的审计程序以及扩大审计范围, 进而不利于标准无保留审计意见的出具。 因此, 在董事长与总经理两职合一的公司中, 资本市场开放通过提升内部控制质量, 进而帮助公司获得标准无保留意见的审计报告的效果并不明显。 而在两职分离的公司中, 董事会更能独立于经理层对公司经营决策及财务报告编制流程进行有效监督[49] , 为资本市场开放更好地发挥其治理作用提供良好的环境, 有助于公司通过提高内部控制质量获得标准无保留意见的审计报告。 因此, 本文将样本区分为董事长和总经理两职合一(DUAL=1)和董事长与总經理两职分离(DUAL=0)两个子样本分别进行回归, 结果如表6所示。

由表6的回归结果可知, 在董事长和总经理两职合一的样本中, 模型(1)和模型(2)资本市场开放(HSSC)的回归系数分别为0.099和0.056, 且均不显著, 说明在两职合一的公司中, 资本市场开放对审计意见和内部控制没有显著影响, 内部控制的完全中介效应不存在。 在董事长和总经理两职分离的样本中, 模型(1)和模型(2)资本市场开放(HSSC)的回归系数分别在5%和1%的水平上显著为正, 模型(3)中的中介变量内部控制(IC)对被解释变量审计意见(OP)的作用显著(η2=0.598, p<0.01), 而资本市场开放(HSSC)的回归系数不显著, 说明在两职分离的公司中, 内部控制在资本市场开放与审计意见的关系中发挥完全中介作用, 进一步验证了本文的假设。

五、结论与启示

本文基于资本市场开放的背景, 以“沪深港通”政策实施为准自然实验, 利用2010 ~ 2019年我国A股上市公司数据探讨资本市场开放对审计意见的影响, 并从内部控制视角检验其对资本市场开放与审计意见二者关系的中介作用。 研究结果表明: 资本市场开放后, 标的公司更容易获得标准无保留意见的审计报告; 内部控制在资本市场开放与审计意见的关系中发挥完全中介作用, 即资本市场开放能够通过提升内部控制质量来帮助公司获得标准无保留审计意见。 进一步分析发现: 相较于董事长与总经理两职合一的公司, 内部控制的完全中介效应仅在两职分离的公司中显著。 本文的研究揭示了资本市场开放与审计意见之间的内在联系与作用路径, 进一步丰富了资本市场开放经济后果和审计意见影响因素的相关研究, 为促进资本市场持续、健康发展提供了重要的经验证据, 对公司充分发挥资本市场开放带来的正面效应、提升治理水平进而获得可持续发展具有现实意义。

基于上述结论可以得到如下政策启示: ①“沪深港通”等资本市场开放政策在为我国资本市场带来红利的同时, 也可能由于短期内大规模资本的无序流动、高频投机交易带来诸多风险。 因此, 有关部门应当建立健全宏观审慎监管体系, 防范化解金融风险并切实为我国资本市场引入增量的价值投资者, 减少资本市场的投机性、短视化行为, 优化投资者结构并提升公司治理水平。 ②会计师事务所对于优化公司治理水平、推动实体经济健康发展至关重要, 因此应当提升审计质量, 对审计过程中发生的异常事项保持警觉, 杜绝审计意见购买等损害审计独立性行为的发生, 充分发挥资本市场“经济警察”的监督治理作用。 ③上市公司应当提升内部控制水平, 改善信息披露质量, 向资本市场传递更加有效的财务报告信息, 确保公司获得标准无保留意见的审计报告和长期发展所需的资金支持。

【 主 要 参 考 文 献 】

[1] 张晓燕.中国资本市场开放历程与影响分析[ J].人民论坛,2019(26):74 ~ 76.

[2] 连立帅,朱松,陈关亭.资本市场开放、非财务信息定价与企业投资——基于沪深港通交易制度的经验证据[ J].管理世界,2019(8):136 ~ 154.

[3] 钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验[ J].管理世界,2018(1):169 ~ 179.

[4] 马妍妍,俞毛毛,程京京.资本市场开放促进企业创新了么?——基于陆港通样本的微观证据[ J].财经论丛,2019(8):39 ~ 52.

[5] 孔宁宁,闫希.交叉上市与公司成长——来自中国“A+H”股的经验证据[ J].金融研究,2009(7):134 ~ 145.

[6] 孙泽宇,齐保垒.资本市场开放与高管薪酬契约有效性——基于沪深港通交易制度的准自然实验[ J].当代财经,2021(1):124 ~ 136.

[7] 程利敏,唐建新,徐飛等.资本市场开放与上市公司资本结构调整——基于陆港通的实验检验[ J].国际金融研究,2019(10):86 ~ 96.

[8] 刘慧芬.证券市场开放与信息治理——基于陆股通制度实施的准自然实验[ J].科技和产业,2020(11):92 ~ 98+210.

[9] 邹洋,张瑞君,孟庆斌等.资本市场开放能抑制上市公司违规吗?——来自“沪港通”的经验证据[ J].中国软科学,2019(8):120 ~ 134.

[10] 郭阳生,沈烈,郭枚香.沪港通改善了上市公司信息环境吗?——基于分析师关注度的视角[ J].证券市场导报,2018(10):35 ~ 43+50.

[11] 陈丽蓉,陈正威,姜梦园等.资本市场开放提高了审计费用吗?——基于行业竞争和市场竞争地位的双重调节效应[ J].审计与经济研究,2021(2):19 ~ 29.

[12] 李明辉.信号传递理论对会计的启示[ J].广西会计,2001(4):6 ~ 7.

[13] 刘霄仑,郝臣,褚玉萍.公司治理对上市公司审计意见类型影响的研究——基于2007-2011年中国民营上市公司的面板数据[ J].审计研究,2012(5):51 ~ 57.

[14] 张利红,刘国常.大股东控制与外部审计治理——股票全流通时代的经验证据[ J].山西财经大学学报,2014(9):113 ~ 124.

[15] 周冬华,方瑄,黄文德.境外投资者与高质量审计需求——来自沪港通政策实施的证据[ J].审计研究,2018(6):56 ~ 64.

[16] 杨有红,胡燕.试论公司治理与内部控制的对接[ J].会计研究,2004(10):14 ~ 18.

[17] 唐建新,程利敏,陈冬.资本市场开放与自愿性信息披露——基于沪港通和深港通的实验检验[ J].经济理论与经济管理,2021(2):85 ~ 97.

[18] 叶陈刚,裘丽,张立娟.公司治理结构、内部控制质量与企业财务绩效[ J].审计研究,2016(2):104 ~ 112.

[19] 廖义刚.环境不确定性、内部控制质量与权益资本成本[ J].审计与经济研究,2015(3):69 ~ 78.

[20] 方红星,金玉娜.公司治理、内部控制与非效率投资:理论分析与经验证据[ J].会计研究,2013(7):63 ~ 69+97.

[21] 刘焱,姚海鑫,杜燕婕.资本市场开放与会计信息可比性——来自“沪港通”的经验证据[ J].财经理论与实践,2020(223):58 ~ 65.

[22] 步丹璐,屠长文.外资持股、制度环境与审计质量[ J].审计研究,2017(198):67 ~ 74.

[23] 周冬华,康华,赵玉洁.内部人交易与持续经营审计意见——来自财务困境类上市公司的经验证据[ J].审计研究,2015(184):99 ~ 107.

[24] 郭阳生,沈烈,汪平平.沪港通降低了股价崩盘风险吗——基于双重差分模型的实证研究[ J].山西财经大学学报,2018(308):35 ~ 49.

[25] 陈旭东,高雅,刘嫦.资本市场开放与公司费用黏性——基于中华通背景的实证研究[ J].金融发展研究,2019(455):38 ~ 47.

[26] 章雁,周艳秋.内部控制信息披露对审计意见影响的研究——基于2011年深市主板上市公司的数据[ J].中国管理科学,2013(21):250 ~ 254.

[27] 储一昀,仓勇涛,杨勇.财务分析师跟进有利于标准审计意见形成吗?——来自中国证券市场的经验证据[ J].云南财经大学学报,2017(183):128 ~ 138.

[28] 王百强,杨雅宁,孙昌玲.企业核心竞争力是否影响审计师决策?——基于A股上市公司的实证研究[ J].审计研究,2021(2):68 ~ 79.

[29] 李知雨.浅谈中国资本市场对外开放对中国A股市场未来发展的影响[ J].中国商论,2020(4):35 ~ 36.

[30] 刘鹏程,李磊,王小洁等.FDI对东道国企业家精神的动态影响[ J].当代经济科学,2013(4):32 ~ 41+125.

[31] 旷锦云,程启智.企业家精神与企业可持续发展[ J].经济问题探索,2010(10):80 ~ 85.

[32] 李兰云,王宗浩,阚立娜.内部控制与企业社会责任履行——基于代理成本的中介效应检验[ J].南京审计大学学报,2019(1):28 ~ 36.

[33] 崔志娟.规范内部控制的思路与政策研究——基于内部控制信息披露“动机选择”视角的分析[ J].会计研究,2011(11):52 ~ 56+93.

[34] 张继勋,周冉,孙鹏.内部控制披露、审计意见、投资者的风险感知和投资决策:一项实验证据[ J].会计研究,2011(9):66 ~ 73.

[35] 张亚洲.内部控制有效性、融资约束与企业价值[ J].财经问题研究,2020(11):109 ~ 117.

[36] 周楷唐,麻志明,吴联生.持续经营审计意见是否具有额外价值?——来自债务融资的证据[ J].会计研究,2016(8):81 ~ 88+97.

[37] Hollis Ashbaugh-Skaife,Daniel W. Collins,William R. Kinney, Ryan Lafond. The effect of SOX internal control deficiencies on firm risk and cost of equity[ J].Journal of Accounting Research,2009(1):1 ~ 37.

[38] 李萬福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[ J].管理世界,2011(2):81 ~ 99+188.

[39] 张国清,赵景文,田五星.内控质量与公司绩效:基于内部代理和信号传递理论的视角[ J].世界经济,2015(1):126 ~ 153.

[40] 杨道广,王金妹,陈丽蓉.内部控制能提升企业多元化价值吗?——来自我国非国有上市公司的经验证据[ J].审计与经济研究,2019(4):33 ~ 43.

[41] 郑石桥,郑卓如.核心文化价值观和内部控制执行:一个制度协调理论架构[ J].会计研究,2013(10):28 ~ 34+96.

[42] 李志斌.国家文化视角的内部控制研究[ J].会计研究,2012(10):49 ~ 53+96.

[43] 陈丽蓉,邓利彬,郑国洪等.资本市场开放、产品市场竞争与审计师选择——基于双重制度压力视角的实证研究[ J].审计研究,2021(1):83 ~ 93.

[44] 张传财,陈汉文.产品市场竞争、产权性质与内部控制质量[ J].会计研究,2017(5):75 ~ 82+97.

[45] 温忠麟,张雷,侯杰泰等.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.

[46] 蒋燕,宋霞.股权集中度、两职合一与企业避税[ J].财会通讯,2021(6):84 ~ 86+162.

[47] Jensen Michael C., Meckling William H.. Theory of the firm: Managerial behavior, agency costs and ownership structure[ J].North-Holland,1976(4):305 ~ 360.

[48] 代彬,彭程,刘星.管理层能力、权力与企业避税行为[ J].财贸经济,2016(4):43 ~ 57.

[49] April Klein. Audit committee, board of director characteristics, and earnings management[ J].Journal of Accounting and Economics,2002(3):375 ~ 400.