大股东持股、董事会争夺与合谋掏空

2019-06-08赵国宇禹薇

赵国宇 禹薇

【摘 要】 成为控股股东、控制董事会或者与高管合谋是大股东实现掏空的可能途径。以2015—2017年间民营上市公司的数据进行实证检验发现:大股东持股水平与掏空之间呈倒U型曲线关系,随股权上升大股东的掏空程度加大,随后又下降;与不存在控股股东的公司相比,存在控股股东的上市公司掏空程度更严重;对于非绝对控股大股东,争夺董事会控制权是实现掏空的重要方式;对于非控股大股东,其掏空行为需要高管合谋配合才能实现,为此,大股东默许高管获得更多的在职消费。

【关键词】 合谋掏空; 控股股东; 董事会控制权; 在职消费

【中图分类号】 F276 【文献标识码】 A 【文章编号】 1004-5937(2019)11-0059-08

一、引言

中国上市公司的股权结构特色鲜明,相比于英美分散的股权结构,中国公司的股权高度集中,因此,更容易出现大股东侵占中小股东权益的现象。特别是在经济转型还未最终完成、法律制度尚不健全的情况下,基于掏空动机的控制权争夺尤其值得关注。控制权争夺源于大股东对公司代理权和公司资源支配权的争夺,是股东为实现对公司的实际控制而采取的逐利行为。研究表明,大股东控股水平越高,侵占中小股东的现象越严重[ 1 ]。一般而言,大股东获取控制权最主要的方式是获得股权优势,通过并购获得绝对控股是大股东控制权争夺最常用的方法。但是,随着公司治理的完善、外部监管的不断加强,获取公司控制权并非易事,而且成本高昂。随着现代企业制度的不断演化,董事会逐步取代股东大会走到了公司的权力中央,董事会获得了高度的自治权[ 2 ],因此,公司控制权争夺还存在董事会控制权争夺这一重要方式。特别是当大股东不能获得绝对控股时,争夺董事会控制权是控制公司的主要方式。

获得控制权收益是大股东争夺公司控制权的根本目的,因为一旦取得控制权就能获得控制权收益,这种收益可以看做超额回报,是大股东获得的超过其所持股份比例的收益。根据是否侵害其他股东利益为标准,大股东的控制权收益可以分为股权控制权收益和控制权私人收益[ 3 ]。在股权集中的情况下,控制权收益跟大股东侵占中小股东的利益紧密相连,大股东利用控股权采取隐蔽的方式攫取中小股东权益的行为被形象地称为“掏空”[ 4 ]。大股东不择手段掏空公司谋取控制权私利的现象在我国证券市场并不少见。大股东的控制权私有收益包含信息租金和权力租金两种成分,是公司股东、管理者等各方利益博弈的结果[ 5 ]。如果大股东能够取得绝对控股地位,当然也能控制公司董事会,要掏空企业不是难事,事实上,此时的高管一般也是大股东的代言人。但是,如果大股东不能取得绝对控股,大股东也难实现对管理层的有效控制,有时甚至存在高管与大股东争夺控制权的可能[ 6 ],因此不能想当然地认为大股东只要取得控股地位就自然能够完成掏空行为。由于取得绝对控股并非易事,因此更多大股东把目光转向了对董事会控制权的争夺,这也是大股东实现掏空的重要途径。但研究者对这一现象关注不多。

此外,如果一家公司存在几个均衡性大股东,第一大股东没有实现控股也没有控制董事会,掏空行为是不是就不存在呢?或者说,非控股大股东无法实现其掏空动机?这个问题值得进一步分析。由于现代企业的实际管理权落在公司高管手中,如果大股东与高管相互勾结进行合谋,掏空行为仍然有实现的可能,但现有研究很少涉及这个问题。

现有文献对大股东掏空、控制权争夺、高管行为等分别进行了大量研究,但存在以下不足:(1)现有研究意识到大股东控制权争夺可能与掏空行为相关,但很少从董事会争夺视角进行研究;(2)从管理层视角对大股东掏空行为所进行的研究较少,但管理层在大股东掏空过程中具有十分重要的作用,相关高管合谋的理论分析与经验证据不多。

本文的研究贡献在于:(1)从掏空视角分析大股东争夺董事会控制权的内在原因;(2)非控股大股东的掏空离不开公司管理层,但现有掏空的文献较少涉及高管,本文提供了大股东与高管合谋掏空的经验证据。

本文以下部分的结构安排为:第二部分是文献综述与研究假设,第三部分为样本选择、研究模型设计、变量设计,第四部分为描述性统计分析、回归分析和稳健性检验,第五部分是论文的研究结论与启示。

二、相关研究评述与假设提出

(一)大股东的持股水平与掏空

大股东对公司的控制产生了两种不同甚至是相反的效应:利益趋同效应和利益侵占效应。但具体表现为哪种效应,取决于公司大股东所拥有的持股水平[ 7 ]。利益趋同效应发生的条件是随着大股东持股水平的提高,公司财富属于大股东的成分越多,大股东通过掠夺公司获取中小股东的利益在降低,考虑到掠夺对公司经营造成严重的不利后果也将对自己造成重大损失,大股东实施利益侵占行为的动力在减弱,因此把更多的注意力放在促进公司发展上。通过股权分置改革,中国股市进入了全流通时代,在股东新的价值取向和行为模式方面变化很大。与以往相比,大股东提高公司业绩和市场表现的动力增强。有时表现为从“掏空”向“资产注入”转变。在我国证券市场,上市公司一股独大普遍存在,大股东尽管有时会采取资产注入手段来帮助公司,但随后仍有可能掏空公司[ 8 ]。但研究发现,第一大股东持股比例的提高有助于减少未来股价崩盘的风险,支持了“监督效应”和“更少掏空效应”[ 9 ]。因此,如果控股股东的持股水平很高,則掏空收益变得不明显,大股东更有动力监督管理层,并降低其掏空动机。

与此相反,在大股东持股水平较低的情况下利益侵占行为更有可能发生,因为大股东利益侵占获得的好处往往大于因现金流权而遭受的损失,大股东掏空动机较强。当内部人持有的现金流权在较低水平时,主要表现为利益侵占效应。控股股东如果只需牺牲较小的现金流权就能获得较大的控制权收益,其侵占中小股东利益的动机就较强[ 10 ]。如果控股股东能够控制董事会并决定公司高管的任用与安排,因此,控股股东实施掏空比较容易。

根据以上分析,提出如下假设:

假设1a:当大股东持股达到一定水平时,其持股比例越高掏空动机越弱。

假设1b:大股东持股水平较低时,与没有控股股东的公司相比,有控股股东的公司掏空行为更严重。

(二)大股东掏空与董事会争夺

根据公司法的相关规定,上市公司一般设置了股东大会、董事会、管理层等机构,其中最高权力机构是股东大会,但股东大会的决策权、管理权一般交由董事会来行使,包括公司内部组织机构设置、重大人事安排、重大决策等。随着公司制度的不断演化,董事会甚至比股东大会在公司权力舞台上发挥的作用更大,控制董事会也就实现了对公司决策、经营的实际控制[ 2 ]。

一般情况下,取得绝对控股地位的大股东也就实现了对董事会的控制。但对于没有取得绝对控股地位的大股东,想通过增加持股份额成为绝对控股股东绝非易事,世界各国都制定了相关政策来规范企业的兼并与收并购行为。事实上,想通过兼并成为大股东甚至控股股东并非易事,如万科股权之争,其过程漫长而且充满变数,风险无处不在,结果难以预料。此外,由于信任成本的存在,大股东之间的关系使其具有彼此监督制衡动机[ 11 ],股东间的联合控制也不易实现。因此,控制董事会可能是实现控制权收益的一个更好选择。当董事会被大股东控制后,大股东就可以利用董事会的垄断地位,形成对中小股东的不公平竞争优势,通过掏空公司获取超额收益[ 12 ]。大股东通过获取控制权实施掏空行为也会受到股权制衡的抑制。因此,在大股东不能获得控股地位时,他们往往依靠控制董事会来实现掏空动机。

另外,取得绝对控股地位的大股东一般能比较顺利地实现对公司管理层的控制。通过并购获取公司的控制权,随后变更CEO并与之合谋是大股东掏空行为得逞的重要途径[ 13 ]。但这样做也存在不利的地方,近年来证监会、证交所加大了对中小投资者的保护力度,特别是国务院发布国九条保护中小投资者权益之后,大股东的掏空行为更是受到了高度关注。利用绝对控股实施的掏空受到越来越多的监督,大股东因此减少了这种行为转而通过其他更为隐蔽的方式控制上市公司,控制董事会成为了最佳选择。

因此,提出如下假设:

假设2:第一大股东掏空与其对董事会的控制程度正相关。

(三)非控股大股东与高管合谋掏空

虽然存在控股股东的上市公司最容易发生掏空行为,但是,获得公司控制权的代价是高昂的,其他大股东的监督与制约更是加大了成本的付出。此外,存在控股股东的上市公司也往往成为监管部门、民众和媒体关注的重点,其掏空行为将受到越来越多的关注与监督,这些公司的大股东在实施掏空行为时顾虑很多。因此,大股东也可能转而通过其他更为隐蔽的方式控制上市公司,前面分析了大股东通过控制董事会获得实质性的控制权也是实现掏空动机的重要途径。

然而,当公司存在多个大股东时,第一大股东既没有实现控股目的也没有控制董事会时,是不是就不存在掏空行为?或者说,如果公司没有控股大股东,那么就不存在掏空行为?这个问题值得进一步分析。当大股东获得的表决权显著高于其所有权时形成表决权与所有权之差,差值越大掏空行为越容易发生[ 14 ]。因此,在获得较低所有权时掏空动机较强,当获得较高表决权时掏空行为实现起来较易。由此可知,与控股股东相比,尽管非控股股东的掏空难度大,但掏空收益也大,非控股股東的掏空动机更加强烈。然而,非控股股东的掏空动机如何实现呢?

在现代公司制企业中,两权几乎完全分离,具有信息优势的管理层是公司的实际管控者。无论在提高产品的市场竞争力还是促进企业经营管理效率方面,管理层的作用都十分巨大[ 15 ]。不借助管理者,大股东的掏空动机难以实现[ 16 ]。大股东对中小股东的利益攫取行为离不开公司管理层的合谋。当公司大股东取得了控股地位或者控制了董事会,大股东实际上获得了对公司高管的任命权,此时大股东的掏空行为容易实现[ 17 ]。但是,当大股东没有获得直接或间接控制权时,其掏空行为完全有赖于高管的态度与行为。当大股东持股水平不高时其掏空实现需高管合谋[ 18 ]。高管也具有经济人属性,掏空的利益是巨大的,如果大股东能够与公司高管结成利益联盟,共同分享掏空利益,高管很有可能帮助大股东实施掏空行为。因此可以推测,当大股东持股比例较低时,通过与公司高管合谋也可能实现掏空行为,高管合谋是非控股股东掏空实现的根本途径。

根据以上分析,提出如下假设:

假设3:在没有控股的情况下,大股东掏空行为是与高管合谋实施的结果。

三、研究设计

(一)样本选择与数据来源

本文选取2015—2017年间民营上市公司为研究样本。在获得初步样本的基础上根据以下标准做进一步筛选:(1)剔除金融类和保险类上市公司;(2)对于没有提供完整数据的样本公司,予以剔除;(3)对于因董事成员的履历、背景等信息披露不详导致无法确定其是否与第一大股东存在联系的样本公司予以剔除;(4)如果第一大股东为自然人,由于自然人大股东与董事之间社会联系复杂,研究难以进行有效处理,将这类公司予以剔除,这类上市公司数目不多,对研究结论影响也不大。经过上述处理,最后得到样本962个。

公司治理数据和财务数据分别来自于国泰安提供的《中国上市公司治理结构研究数据库》《中国股票上市公司财务数据库》。上市公司董事的背景数据来源于上海万得资讯有限公司的WIND数据库,通过手工收集并进行整理。

(二)模型设计

在应用该模型时,首先以全部样本进行回归分析,然后根据大股东的持股比例对样本做进一步分组检验。大股东的股份达到50%时实现了绝对控股,此时掏空收益不明显,随着大股东持股水平的增加,掏空动机减弱。检验假设1a时采用的子样本为First≥0.5对应的样本。根据余明桂和夏新平[ 21 ]的研究结论,达到或超过上市公司股票总数30%的企业或个人为控股股东。在检验假设1b时,以大股东持股是否大于30%为阈值将样本进一步进行分组,回归分析对应的子样本为子样本(First<0.3)和子样本(0.3≤First<0.5)。

在应用模型(3)时,为了检验大股东持股水平与高管合谋之间的关系,根据大股东的持股水平将样本分为控股样本(0.3≤First<0.5)和非控股样本(First<0.3)。在合谋掏空中,高管一方起决定作用的是总经理,用在职消费LnPerk衡量总经理获得的合谋收益,ECR表示第一大股东的超控制权,交乘项ECR*LnPerk用来衡量合谋程度。

(三)变量选择与说明

(1)掏空TUN。用大股东的资金占用来衡量上市公司的掏空程度,以大股东及其子公司占用的其他应收款与总资产之比进行计算。

(2)大股东持股的连续变量First,表示第一大股东的持股比例。实际控制人所有权落在30%~40%之间时,“掏空”现象最严重[ 19 ]。大股东利益侵占出现在持股比例为28%~31%区间内的均值最大[ 20 ]。余明桂和夏新平将控股股东定义为达到或超过上市公司股票总数30%的企业或个人[ 21 ]。因此,30%是一个合理的分界线,当第一大股东持有30%的股权时就基本能实现对公司的控制。相反,当第一大股东持股水平低于30%时,其掏空动机的实现需要高管配合。因此,在运用模型时,除了针对整体样本进行回归分析,还针对变量First以0.3、0.5为界限进行分组处理后回归分析。

(3)股权制衡TOP2_5。TOP2_5衡量公司的股权集中度,用第二大至第五大股东持股数之和除以第一大股东持股数计算得到。

(4)第一大股东对董事会的控制力度Control。对于第一大股东对董事会的控制力度,用曾经或目前在第一大股东单位任职的董事人数÷(董事会总人数-独立董事人数)进行衡量。

(5)超控制权ECR。根据Faccio & Lang[ 22 ]的控制权与现金流权的计算方法,本文超控制权以控制权与现金流权之差表示。

(6)高管在职消费LnPerk。参照陈冬华等[ 23 ]、王曾等[ 24 ]计算在职消费的方法,本文的在职消费费用主要包括八类:办公费、差旅费、业务招待费、通讯费、出国培训费、董事会费、小车费和会议费。用这些费用估计隐性收入,以该项目总额与高管人数相比得到高管人均在职消费金额,然后取自然对数得到LnPerk。

(7)合谋掏空变量ECR*LnPerk。高管参与掏空法律风险很大,必须得到相应的补偿,设置大股东控股比例与高管在职消费的交乘项ECR*LnPerk来衡量。

(8)公司层面控制变量SIZE、ROA、LEV。公司规模用当年总资产的自然对数衡量,总资产收益率为公司当年净利润与年末总资产的比值,资产负债率LEV以公司总负债除以总资产得到。

(9)公司治理变量。虚拟变量DUAL用来衡量董事长与总经理两职分离情况,若总经理兼任董事长取值为1,否则为0。SOD用来衡量公司董事会规模,以董事会人数计量。独立董事比例WDirect,用来衡量独立董事对大股东掏空的影响,以独立董事占全部董事人数的比例进行衡量。

(10)其他控制变量行业IND、年度Year、地区AREA。IND为行业虚拟变量,根據中国证监会制定的上市公司行业分类标准划分,其中制造业进行二级分类。Year为年度虚拟变量,区域标志为AREA。若公司位于北京、天津、上海、广东、浙江、江苏、福建、山东时,D1取值为1,否则为0;当公司位于贵州、青海、甘肃、吉林、宁夏、陕西这五省时,D2取值为1,否则为0。

四、实证研究结果和分析

(一)描述性统计分析

1.全样本描述性统计

变量的全样本描述性统计如表1。大股东资金占用的均值为2.1%、中位数为1.2%。在股权结构方面,第一大股东的平均持股比例为32.8%,最大值达到了85.5%,非控股股东(持股比例<30%)占56.1%,控股股东(持股比例≥30%)占40.9%,说明民营上市公司普遍存在一股独大的现象。第二大至第五大股东的持股之和与第一大股东持股之比为14.3%,股改后股权集中现象仍然十分明显,其他大股东难以对第一大股东进行有效的股权制衡。董事会中,代表第一大股东权益的董事比例为35.2%,是一个较高的水平,表明大股东对董事会有一定的控制力度,有能力通过董事会对公司的决策与经营施加影响。董事会中独立董事比例为21.4%,总体而言,独立董事比例不高。衡量高管在职消费水平的LnPerk均值为14.384,对应原始值为3 514.5万元人民币,是一个较高的水平。

2.分组样本描述性统计

从表2中子样本的描述性统计可以发现,存在控股股东子样本(First≥0.3)的TUN平均值为0.016,子样本(First<0.3)的TUN平均值为0.031,说明股权集中度是影响掏空的重要因素,第一大股东持股水平低的公司掏空现象更为严重。存在控股股东的公司中,第一大股东在董事会中所占的席位达到39.7%,存在非控股股东的公司中只有25.2%,可见第一大股东对上市公司形成股权控制时,获得了任命董事会成员的权力。对于两类样本,股权制衡、独立董事比例、高管在职消费差异不明显。

(二)变量的Pearson相关分析

以模型(1)的自变量Pearson相关分析为例,分析结果如表3,掏空程度TUN与第一大股东持股水平First、股权制衡TOP2_5均显著负相关,表明随着大股东持股水平的提高,掏空在减弱,股权制衡有利于抑制第一大股东的掏空行为,但还需要控制其他变量做多元回归分析。模型中自变量相关系数最大为0.359,因此,检验模型中自变量之间不存在严重的共线性问题。模型(2)、模型(3)的Pearson相关分析检验结果表明也不存在共线性问题,限于篇幅,相关结果没有在此报告。

(三)多元回归分析结果

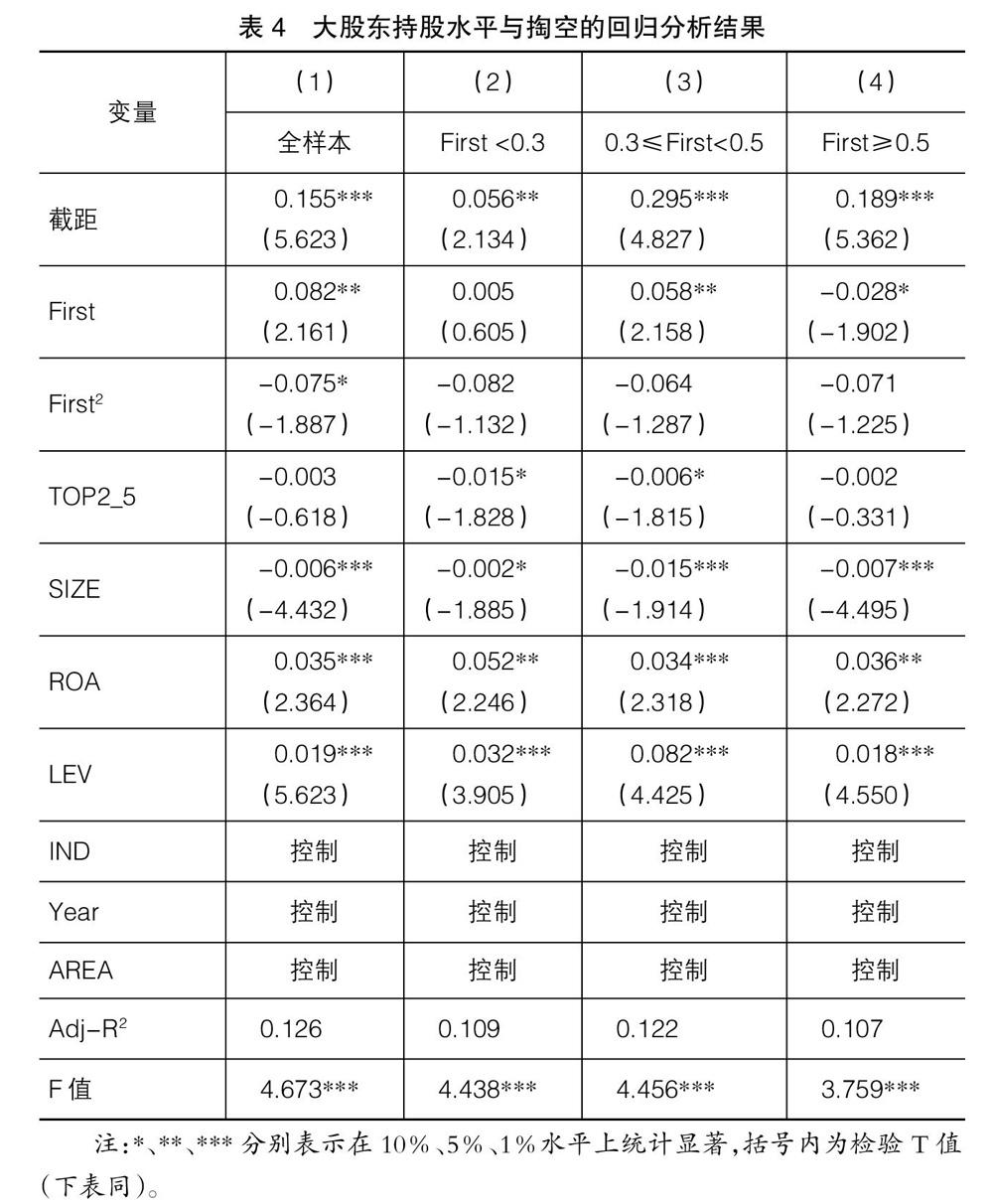

1.控股大股东与掏空

表4列示了大股东持股水平对掏空影响的实证检验结果,运用模型(1)进行普通最小二乘法(OLS)回归分析。第(1)列是对总体样本进行回归的结果,实证结果显示First的系数在5%水平上显著正相关,First2的系数在10%水平上显著负相关,表明掏空程度TUN与First呈上凸的二次曲线关系,当大股东持股比例为中等水平时,掏空程度最高,当持股比例趋向最大或最小时,掏空程度变小。

第(2)列列示了针对子样本(First< 0.3)的回归分析结果,对于子样本(First<0.3),First、First2的系数均不显著相关,表明当大股东持股比例低于0.3时,掏空现象并不明显,原因在于大股东处于较低持股水平时难以实施掏空行为。第(3)列列示了针对子样本(0.3≤First<0.5)的回归分析结果,First的系数在5%水平上显著正相关,First2的系数并不显著相关,表明在此区间大股东随着持股比例的增加掏空程度在增加。

第(4)列列示了针对子样本(First≥0.5)的回归分析结果,对于子样本(First≥0.5),First的系数在10%水平上显著负相关,First2的系数并不显著相关,表明当大股东持股比例大于0.5时,随着持股比例的增加掏空程度在降低。说明大股东取得绝对控股地位后,随着持股比例的增加,掏空获得的私人收益在递减,掏空动机在减弱。

在控制变量方面,公司规模与大股东的掏空存在显著的负相关关系,规模越小被掏空的可能性越高,小企业的公司治理可能更不完善。资产负债率与大股东的掏空存在显著的正相关关系,被掏空的企业经营状况差,负债率更高。盈利能力与大股东掏空行为之间不存在显著的相关关系。

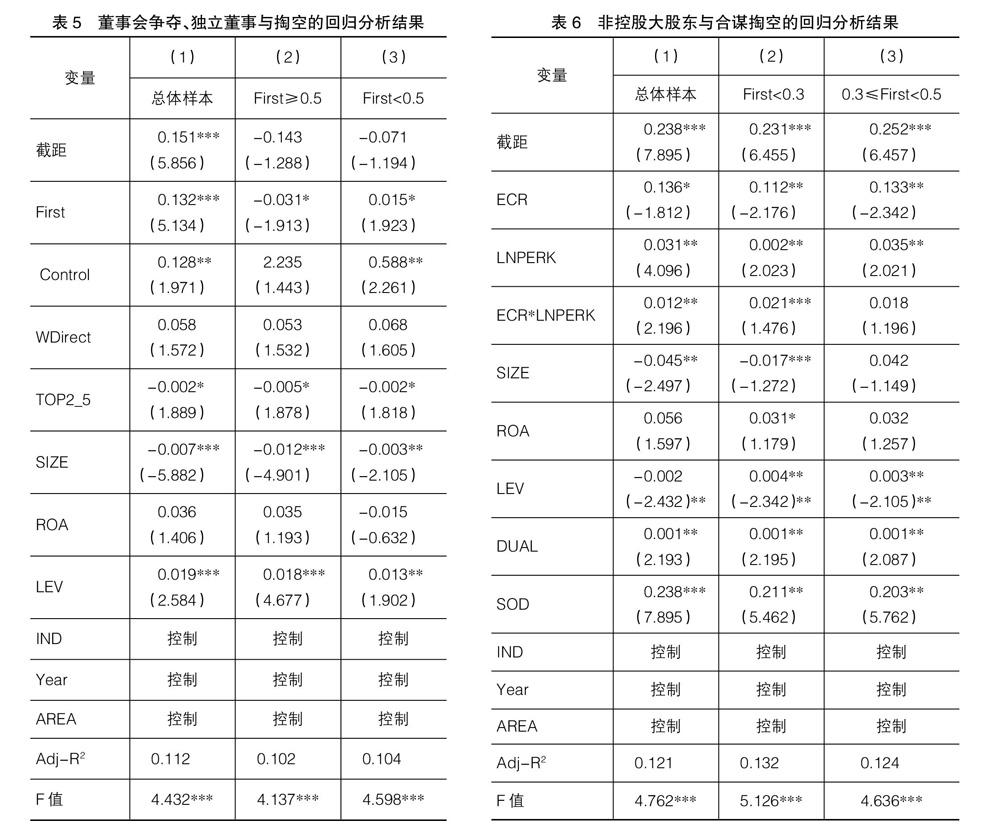

2.董事会控制权与大股东掏空

表5为掏空与大股东对董事会的控制力度之间关系的回归分析结果。第(1)列分析的是总体样本,第(2)列为绝对控股样本(First≥0.5),第(3)列为非绝对控股样本(First<0.5)。第(1)、(3)列实证结果显示:掏空程度TUN与大股东对董事会控制程度Control在5%水平上显著相关,第一大股东在董事会中所占的席位越多,掏空越严重。但掏空程度TUN与独立董事比例WDirect并不显著相关,董事会在抑制大股东掏空方面没有发挥有效的作用。第(2)、(3)列的对比数据表明,控制董事会是非绝对控股大股东掏空的重要条件。

3.非控股大股东、高管合谋与掏空

研究大股东控股程度与合谋掏空之间的关系,回归结果如表6。

第(1)列是对总体样本进行回归分析的结果,实证结果显示,大股东掏空程度TUN与ECR*LNPERK在5%水平上显著正相关,表明大股东掏空需要高管合谋参与。

第(2)列和第(3)列分别列示了子样本(First<0.3)和子样本(0.3≤First<0.5)的回归分析结果。在不存在控股股东的子样本(First<0.3)中,大股东掏空程度TUN与ECR*LNPERK显著正相关,表明大股东实现掏空是其与高管合谋的结果。在存在控股股东的子样本(0.3≤First<0.5)中,大股东掏空程度与ECR*LNPERK不显著相关,表明不存在合谋掏空的情况。对比两组样本的回归结果可知,当大股东持股比例低于30%时,其掏空行为的实现需要高管合谋参与。

掏空程度TUN与超控制权ECR显著正相关,表明大股东的控制权越大,越容易发生掏空行为。

(四)稳健性分析

为保证研究结果的准确性,本文从以下几个方面对回归结果进行了稳健性分析:

(1)对掏空变量的稳健性分析。掏空TUN可能同时受公司治理相关变量的影响,另外,其他应收款也可能是公司正常交易引起的,因此,参照苏冬蔚和熊家财[ 25 ]的做法,通过回归获得残差项来估计上市公司的掏空程度。

(2)本文用资金占用来衡量上市公司的掏空程度,为了检验实证结论是否源于大股东资金占用指標,本文参照叶康涛等[ 26 ]的做法,采用了其他指标来测量大股东占用资金状况。这些指标包括:大股东占用其他应收款年末总量、大股东占用上市公司的其他应收款减去上市公司占用大股东的其他应付款、大股东本期净占用资金减去上期净占用资金。

(3)隐性收益的稳健性分析。姜付秀等[ 27 ]认为,销售管理费用包括管理者薪金、差旅费、广告费等,这些费用的可支配性较强,可以衡量公司高管的在职消费水平。

(4)异常值影响分析。在做描述性统计分析时发现有部分公司的大股东占款严重,甚至比公司的总资产还高,为了检验异常值的影响,本文对样本数据的最大与最小1%观测值进行缩尾处理。另外,对其他变量数据也进行了异常值处理。

以上稳健性分析均没有改变研究的基本结论。限于篇幅,稳健性分析结果没有在此报告。

五、结论与启示

(一)研究结论

成为控股股东、获取董事会控制权或者与高管合谋是大股东掏空行为得以实现的重要途径,本文以民营上市公司数据进行了实证检验,得到的结论有:(1)大股东持股与掏空之间呈倒U型曲线关系,当大股东持股比例为中等水平时,掏空程度最高,当持股比例趋向最大或最小时,掏空程度变小;(2)存在控股股东的上市公司掏空程度更严重,获取控制权是大股东实现掏空动机的重要条件;(3)获取董事会控制权也是大股东实现掏空的重要途径,对于绝对控股大股东可以利用股权优势自然控制董事会,掏空行为容易实现,对于非绝对控股大股东,争夺董事会控制权是实现掏空行为的重要前提;(4)对于非控股股东,其掏空行为需要高管的合谋配合,为实现合谋掏空,大股东会默许高管获得更多的在职消费。

(二)研究启示

本文的实证研究具有以下几方面的政策含义:(1)我国上市公司的股权结构不合理,仍有必要进一步降低第一大股东的持股比例,进一步完善其他大股东与控股大股东的制衡机制。必须加强制衡性大股东的约束作用,否则第一大股东总能取得对董事会的控制权,从而掏空成为一个普遍现象。(2)加强公司治理。通过外部法律政策和内部公司章程等规定限制大股东向董事会安排董事的人数,真正提高董事会的独立性,避免非绝对控股股东对董事会的控制,增加其他大股东在董事会中的表决作用,在董事会中形成对第一大股东的制衡局面。(3)设计更加有效的高管报酬契约,减少高管的在职消费,并对高管行为加强外部监管。

【参考文献】

[1] 石水平.控制权转移、超控制权与大股东利益侵占:来自上市公司高管变更的经验证据[J].金融研究,2010(4):160-170.

[2] 伍中信,肖美英.信息、产权与博弈:会计监督的经济学[J].会计研究,1997(12):14-17.

[3] GROSSMAN S,HART D. One share-one vote and the market for corporate control[J]. Journal of Financial Economics,1988,20(1):175-202.

[4] JOHNSON S,LA PORTA R, LOPEZ-DE-SILANES F,et al. Tunneling[J].American Economic Review,2000,90(2):22-27.

[5] 邓汉超.论公司合约中的大股东控制权私有收益[J].中南财经政法大学学报,2013(3):136-42.

[6] 祝继高,王春飞.大股东能有效控制管理层吗:基于国美电器控制权争夺的案例研究[J].管理世界,2012(4):138-152.

[7] SHLEIFER A,VISHNY R. A survey of corporate governance[J].Journal of Financial Economics,1997,52(6):727-783.

[8] 刘建勇.大股东资产注入与上市公司长期业绩下滑[J].财经论丛,2014(11):57-65.

[9] 王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015(2):45-57.

[10] 卢闯.掏空、公司治理与盈余质量[J].科学决策,2009(8):27-31.

[11] 杨松令,王昱茜,刘亭立.大股东关系对关联交易的影响:基于社会资本视角[J].现代财经,2014(11):60-70.

[12] 唐建新,李永华,卢剑龙.股权结构、董事会特征与大股东掏空:来自民营上市公司的经验证据[J].经济评论,2013(1):86-95.

[13] 赵国宇.控制权获取、CEO变更与合谋掏空[J].证券市场导报,2017(6):30-35.

[14] GIANFRATE G. What do shareholders' coalitions really want?Evidence from italian voting trusts[J].Corporate Governance:An International Review,2007,15(2):122-132.

[15] 李健,杨蓓蓓,潘镇.产品市场竞争、管理层持股与管理效率:基于中国制造业企业面板数据的研究[J].广东财经大学学报,2016(5):72-83.

[16] 蒋弘,刘星.股权制衡对并购中合谋行为经济后果的影响[J].管理科学,2012(3):34-44.

[17] BURKART M,PANUUZI F.Agency conflicts,ownership concentration,and legal shareholder protection[J].Journal of Financial Intermediation,2006,15(1):1-31.

[18] 趙国宇,禹薇.合谋掏空中的利益博弈与监管问题研究[J].会计之友,2018(1):90-94.

[19] 贾璐熙,朱叶,周强龙.大股东表决权结构、身份类型与公司价值:基于“掏空”行为的视角[J].世界经济文汇,2014(5):31-51.

[20] 陈文婷,李善民.控制权转移中大股东持股与利益侵占行为研究[J].中山大学学报(社会科学版),2015(3):189-199.

[21] 余明桂,夏新平.控股股东、代理问题与关联交易:对中国上市公司的实证研究[J].南开管理评论,2004(6):33-39.

[22] FACCIO M,LARRY H P. The ultimate ownership of western european corporations[J]. Journal of Financial Economics,2002,53(2):365-395.

[23] 陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-101.

[24] 王曾,符国群,黄丹阳,等.国有企业CEO“政治晋升”与“在职消费”关系研究[J].管理世界,2014(5):157-171.

[25] 苏冬蔚,熊家财.大股东掏空与CEO薪酬契约[J].金融研究,2013(12):167-180.

[26] 叶康涛,陆正飞,张志华.独立董事能否抑制大股东的“掏空”[J].经济研究,2007(4):101-111.

[27] 姜付秀,黄磊,张敏.产品市场竞争、公司治理与代理成本[J].世界经济,2009(10):46-59.