云南省大学生生源地信用助学贷款制度问题研究

2018-04-03李思璇石小岑

李思璇 石小岑

摘要:随着教育体制改革的不断深入,收费制度在我国高校普及实行,学生也面临着越来越重的学费和生活费负担,部分学生因家庭经济困难再次面临辍学。因此政府积极实施大学生助学贷款,为大批家庭经济困难的学子能够踏入校园求学提供了机会。但是,日益完善的助学贷款在实施时不可避免地出现了一些问题。文章以西南地区生源地贷款的现状为出发点,分析了云南省生源地信用助学贷款在办理、实施过程中存在的主要问题,同时借鉴发达国家经验提出应采用按收入比例还款、建立体系化的贷款制度和建立健全监督制约机制等方法,促进云南省生源地信用助学贷款政策的良性发展。

关键词:生源地贷款;高等教育;云南省

一、背景

1986年我国教委、财政部颁布《普通高等学校本、专科学生实行贷款制度的办法》,这标志着中国学生贷款制度的正式确立。1999年6月,经国务院批准,国家助学贷款政策出台。生源地贷款方面,在2012~2014 年间,就已累计发放456.86 亿元,每年惠及近270 万人。2014年7月18日,财政部、教育部、中国人民银行、银监会联合发布《关于调整完善国家助学贷款相关政策措施的通知》,为进一步健全普通高等学校家庭经济困难学生资助政策体系,更好地满足学生国家助学贷款需求,调整国家助学贷款资助标准和资助比例。全日制普通本专科学生和全日制研究生每人每年申请贷款额度分别不超过8000元、12000元;年度学费和住宿费标准总和分别低于8000元、12000元的,贷款额度可按照学费和住宿费标准总和确定。2015年教育部发布《国家学生资助政策体系简介》,我国已建立起了完整的覆盖学前教育到研究生教育的学生资助政策体系,从制度上保障了家庭经济贫困学生的学习与生活。

二、生源地贷款的现状及问题

(一)生源地贷款的现状

2016年高校学生国家助学贷款263亿元,增幅19.72%。国家财政为国家助学贷款支付贴息26.087亿元,惠及315.29万在校学生。

2007年随着国家生源地贷款政策的出台,云南省各大高校也开展了此项工作。以昆明理工大学为例, 实施此项贷款政策初期,由于学生建行卡使用不够健全,不能批扣,不能由银行代发,逐笔扣费和退款造成了非常大的工作量。但随着学生建行卡在全校使用率提高,学生收费系统升级,近几年日益完善,缩短了资助周期。

从表1来看,2014年貸款人数占全校人数为17.95%,而2015年贷款人数增加到19.83%,2016年增加到21.61%。从2014~2016学年,生源地贷款人数环比增长超过10%,2016年贷款总额环比增长达到21.22%。

(二)云南省生源地贷款现存的问题

1. 政府财政负担过重

2015~2016 年间,虽然教育支出占一般公共支出的比重缩小,但从数量角度看,2015 年教育经费已升至3.6万亿以上。其中,2014~2015 年间的助学贷款总额增加了52.87 亿元,而政府的贴息比例更是从2014 年后,增至近17%,并在增加助贷总额的同时,连续保持较高的贴息率。无论是贷款来源还是利息补贴和减免,都属于财政资金,完全由政府承担。在2015 年7 月公布的《关于完善国家助学贷款政策的若干意见》中,还款期限更是延长至20 年之久,而且采取信用助学贷款方式,生源地贷款取消担保人,一旦发生违约欠贷情况,政府也往往要作为承担债务的一方。

由于生源地贷款不同于商业贷款,政策执行基准利率,贷款对象又大多是低收入贫困家庭,还款率得不到保证,再加上收益比较低,风险和收益不成正比,容易形成坏账和损失,许多地方的银行就缺乏动力,一度出现惜贷、恐贷现象,这就在侧面更加加重了政府的财政负担。

2. 发展相对落后,政策宣传受限

云南地区作为西南边陲的省市,经济发展相对落后,网络设施不全面,地形以山地为主,少数民族分布范围广泛,这些条件都局限了云南省生源地贷款政策的宣传,部分少数民族同学和偏远地区同学对这个政策都不熟悉。通过调查显示,大部分学生了解生源地助学贷款这项政策是通过录取通知书里所附的材料,或是同学和朋友宣传,反而通过网络,电视所了解到这项政策的学生寥寥无几。虽然学生资助管理中心每年都会把生源地信用助学贷款的相关政策发布到网上,但大部分少数民族村寨的不具备全面的网络化设施,这就导致了信息接受率低下,另外由于电视宣传费用高昂,学生资助中心也没有采取电视宣传的方式。

3. 学生诚信教育工作开展不到位,违约率较高

国家助学贷款的违约率在近年来不断完善的管理下逐渐降低,但仍没有达到最优的水平。有很多学生在进行办理的时候仅是想着解决当前的求学资金的问题,对于以后还款问题并没有进行太多的考虑,另外还有一大部分学生觉得先把当前的问题解决,毕业以后找到工作还这笔钱是一件很轻松的事情,完全没有意识到当前就业的严峻性和困难程度;剩下的一部分学生是存在侥幸心理,认为违约不还款也不会有什么问题,学校和银行也不能把他们怎么样,根本不了解如果违约不还款会带来什么样的后果。有很多大学生在进行办理生源地信用助学贷款的时候还会有大家都不还款自己要是还款还会吃亏的心理,所以导致申请生源地助学贷款以后,很多学生都不还款的现象。

三、云南省生源地贷款制度的优化策略

(一)创建多元化贷款来源

自2007 年国家出台“生源地信用助学贷款”以来,金融机构和社会团体加大对学生的资助力度,受资群体不断扩大。

近3年来,财政资助经费和社会资助经费总量都在不断增加,相比起来财政资助经费占比稍有下降,是因为以往政府大量增加对教育资助的支出加大了政府的财政负担。近年来政府相对减少了助学贷款的直接支出,扩大了贷款中社会资助经费的来源。

云南省比较典型的有红云红河集团和昆明理工大学合作建立的“红河助学金”取得了很大的成功,自1999年起,十几年来昆工师生受“红云园丁奖”和“红河助学金”的奖助金额累计已超过2000万元。2016年多家企业也向昆明理工大学捐资助学。这种由企业提供的助学金项目可以起到很大作用,在考虑到企业自身利益的情况下,也可由企业承担部分助学贷款;在政府允许的条件下,与银行合作共同决定贷款规模和贷款条件,放贷并进行管理。企业设立助学项目,一方面可以选拔人才,根据自身要求建立人才库,实现高校——企业的接轨,让优秀的受助学生得到就业的机会;另一方面,优质的企业通过助学贷款承担对社会的责任,树立良好的企业形象。

同时政府可以考虑扩充助学贷款的种类、增加可贷额,这样会使助学贷款受众面增加,更能满足不同学生的需求。政府可以根据不同学生的实际情况进行贷款的回收监督管理,让存在特殊情况的学生有更多的优惠条件。在原贷款额度上,根据不同地区实际情况,差异化定额定价,保证与实际物价水平和学生实际生活水平接轨,满足多数学生的生活、学习需求。

(二)建立体系化的贷款制度

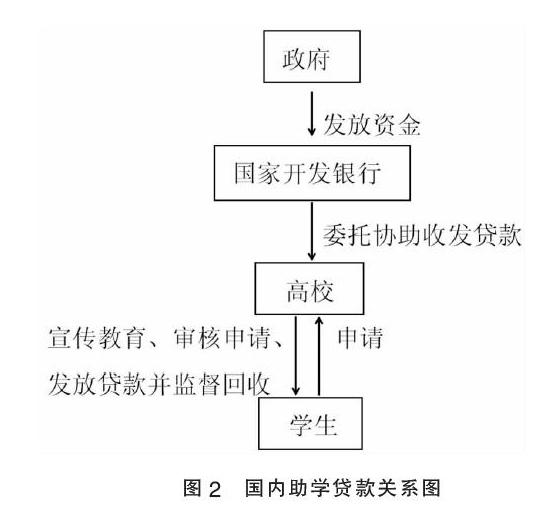

在传统的助学贷款办理过程中,由国家财政部门授权国家开发银行进行贷款办理,款项由银行到学生,需要多个部门的经手。但实际上,在这些部门中,真正能控制贷款收放,降低违约风险的机构少之又少,大多是在重复政策的宣传或上一级的指示。银行与个人之间不涉及其他利益机构。在这样一种流程中,管理体系复杂并占用大量的行政资源。

政府发放资金给国开行,国开行委托高校协助发放贷款,学生向高校申请,高校负责宣传教育、审核申请、发放贷款并监督回收。

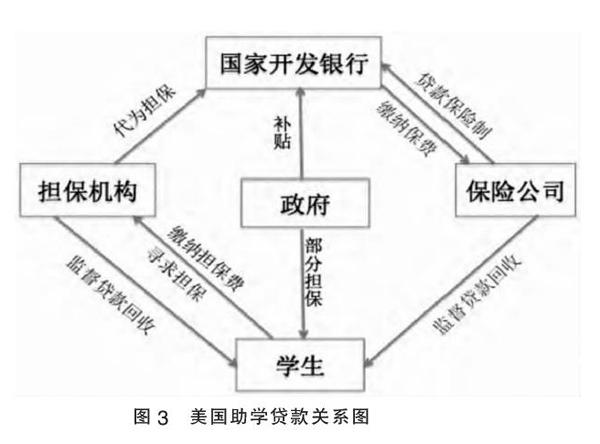

与我国相比,美国作为教育大国,设立助学贷款的历史较长,助学贷款虽然有教育部组织,但大量贷款来源于民间社会资金,政府只是负责利息补贴,对于贷款的担保、管理和回收则都是由金融机构负责。对于助学贷款,金融机构则是将其资产打包,进行证券化出售,从而一方面获得政府补贴收益,另一方面也从二级流通市场上赚取收益。在这一体系下,助学贷款整体运行合理且资金使用率较高。

此外发达国家普遍将个人工资和其他收入与还款信息相连接,一发工资就直接扣除,同时还采用信用与社保卡挂钩的方法,一人有一个社保号将跟随他终身,一旦有拖欠贷款等降低信用值的行为就会在他的社保号中有记录,从而对他今后生活的方方面面产生影响。

我国也开始对违约欠贷者设置了社会活动限制 ,比如出行工具乘坐和信贷业务的办理,这在一定程度上警示了欠贷者,制约了部分欠贷行为,但并没有完全控制这一不良行为。由于各方面的原因,毕业生在毕业一两年内可能无法找到薪酬合理的工作,这就导致了大学生没有足够的钱偿还贷款更胜者甚至无法负担生活费,最终只能采取有意拖欠的方式,隐匿个人可追踪信息,使有关管理部门束手无策。

发达国家采用信用与社保挂钩的方式就比较好的控制这种隐匿信息的行为,可以借鉴这种制约方法为学生贷款的偿还提供保障。社会保障是由国家组织负责的,与个人工作、医疗、社会福利与救济等相关的权利。个人可以避免银行信用与公共活动,但不能避免医疗卫生等社会保障活动,这就为这种制约方法提供了保障。同时也可以直接使用社保基金为学生发放一部分贷款,将助学贷款申请者的还款情况与社会保障有效捆绑。合理的捆绑可以降低信息采集成本,同时提高管理效率,對贷款者产生更大的约束。

四、小结

生源地助学贷款作为国家扶助大学生计划的一部分发挥着巨大的作用。目前,我国正处于高等教育财政制度调整的关键时期,要从一个主要由政府负担的体制转向由家庭、学生、社会、私人捐赠等共同分担的模式,与此同时,政府负担的方式也从直接拨款给高等教育机构部分转向“学生贷款、奖学金、勤工助学、补助、减免为一体“的资助体系,以此来解决其在运行过程中出现的财政负担重的问题,这是市场经济体制在高等教育投资领域的表现之一。针对贫困生认定和学生诚信的问题,可分别通过开展诚信教育及建立完善的个人征信体系,建立健全监督制约体制等策略,有效地解决问题。总之,助学贷款的问题关系到国家社会保障的问题,这一问题需要国家、社会、高校的广泛关注。

参考文献:

[1]夏冉,高晓琴,芦玄玄.大学生生源地贷款制度的问题与优化[J].科教文汇,2016(06).

[2]陈阵.江苏省生源地贷款存在的问题及其对策[J].北方经贸,2016(06).

[3]王凤军.高校大学生“生源地贷款”的现实问题与对策研究[J].教育教学论坛,2014(28).

[4]车淼.西北少数民族地区高校学生生源地贷款分析——以西北民族大学为例[J].经营管理者,2015(15).

[5]王逦琳.《关于国家助学贷款的管理规定(试行)》的政策研究[M].电子科技大学出版社,2015.

[6]曹春艳.浅谈国家贷款中贫困生认定问题[J].法制与社会,2008(05).

[7]张勇,杜佳静.四川省生源地信用助学贷款问题及对策研究[J].亚太教育,2016(12).

[8]裴华尉.生源地信用助学贷款的现状、问题及对策研究[J].大观,2014(12).

[9]胡挺,王继康,余馥佳.基于智能风险管理的银行社会责任风险控制研究[J].现代商业,2014(09).

[10]闫琳.高等教育信贷政策及风险控制研究[D].吉林大学,2014.

[11]苏若琳.学生贷款:运行机制及信用风险管理研究[J].企业制度与研究,2015(13).

[12]唐百峰.对生源地信用助学贷款资助政策的认识及思考[J].金融教育研究,2015(13).

[13]国家开发银行助学贷款:夯实教育扶贫基础[N].人民日报,2016-08-16.

[14]李泽华.生源地助学贷款存在问题及其对策[J].云南农业大学学报,2013(03).

(作者单位:昆明理工大学管理与经济学院)