基于德尔菲法的MZ 高校基本建设内部控制评价

2023-07-21叶玉琼林琳甘雅善

叶玉琼 林琳 甘雅善

【摘要】高等学校基本建设内部控制的运行效果对其发展起着至关重要的作用,或有可能还将影响其人才培养和科学研究。因此,文章以广西MZ 高校的基本建设内部控制作为研究对象,基于基本建设内部控制评价指标体系,通过德尔菲法对其内部控制进行量化评价,得出该校的基本建设内部控制水平一般,存在着较大提升空间的结论。立足于量化评价的结果,文章发现了该校在基本建设内部控制建设中存在的问题,由此提出若干改进建议。

【关键词】MZ 高校;基本建设内部控制;德尔菲法;COSO

【中图分类号】F275;F49

一、引言

高等学校在国家进行人才培养和科学研究中扮演着重要角色,承担着助力科技进步和国家发展的责任。高等学校在不断发展的同时,伴随着不少隐患,故建立健全高校内部控制制度,迫在眉睫。2012 年,财政部颁布了《行政事业单位内部控制规范(试行)》(财会〔2012〕21 号),2016 年,教育部办公厅颁布了《教育部直属高校经济活动内部控制指南(试行)》(教财厅〔2016〕2 号),均标志着高校内部控制体系建设的必要性。因此,笔者以广西MZ 高校为研究对象,对其基本建设内部控制构建相对应的评价体系展开分析评价,并提出优化措施,期望对广西其他高校基本建设内部控制建设起到借鉴作用。

二、相关概念界定

(一)高等学校内部控制

2016 年,教育部办公厅颁布《教育部直属高校经济活动内部控制指南(实行)》(教财厅〔2016〕2 号),将高等学校内部控制定义为:学校为实现办学目标,通过制定制度、实施措施和执行程序,对经济活动的风险进行防范和管控。

(二)德尔菲法

德尔菲法也称为专家调查法,1946 年由美国兰德公司开创并实行,其本质上是一种反馈匿名函询法,大致做法是在对所要评价的目标获得若干专家的意见之后,进行整理、归纳和统计,再匿名反馈给各个专家,征求他们的意见,再集中,再反馈,直到取得一致的意见。

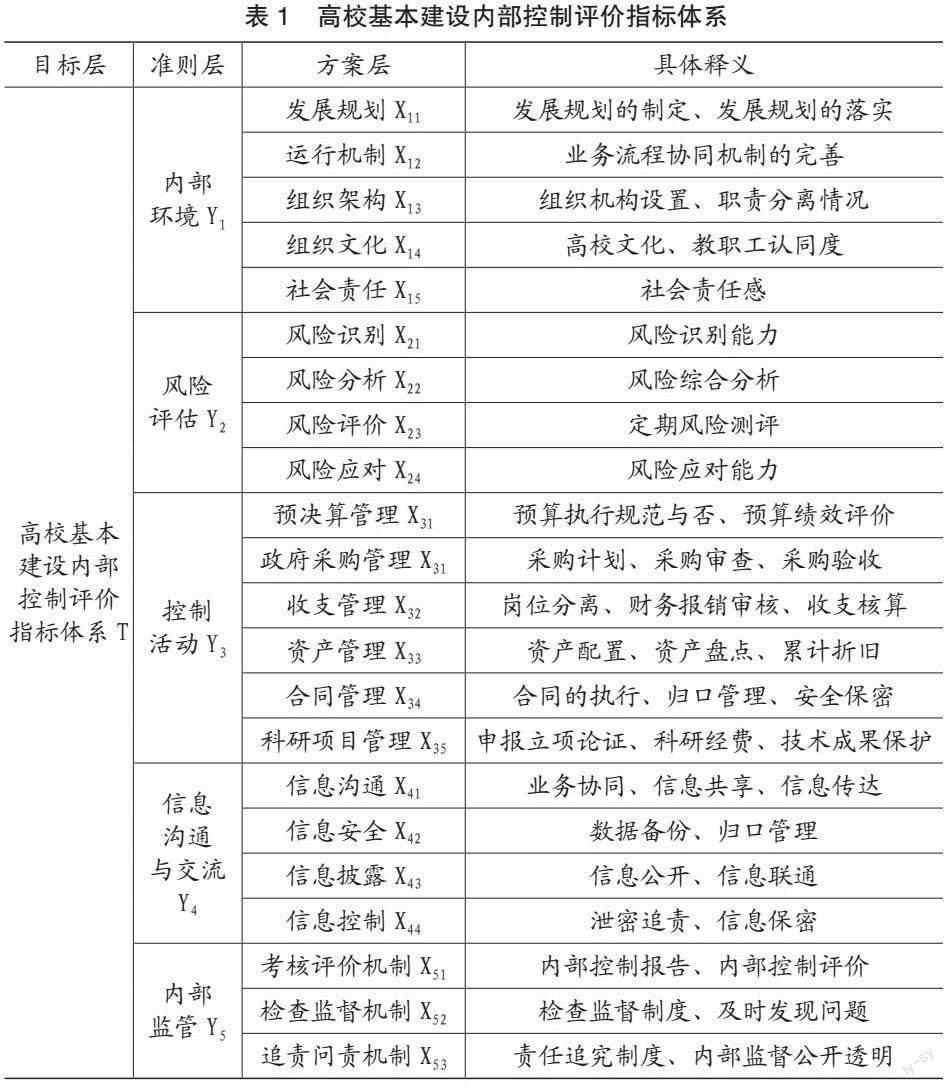

三、构建量化模型

笔者立足于广西MZ 高校的实际情况,基于COSO 内部控制整合框架,结合《行政事业单位内部控制规范(试行)》和《教育部直属高校经济活动内部控制指南(实行)》,构建了适用于广西MZ 高校基本建设内部控制评价指标体系(如表1 所示)。其中,COSO 内部控制整合框架将内部控制划分为五个要素:内部环境、风险评估、控制活动、信息沟通与交流、内部监管。

四、实例评价

针对广西MZ 高校基本建设内部控制体系,笔者查阅了相关资料,并借鉴了以往的评价标准,将最终基本建设内部控制评价结果划分为非常好(得分90 ~ 100)、比较好(得分80 ~ 89)、一般(得分60 ~ 79)、比较差(得分40 ~ 59)、非常差(得分0 ~ 39)5 个等级。

笔者将评价广西MZ 高校基本建设内部控制作为总目标,以该校基本建设内部控制的关键部门人员(包括财务、审计、纪检监察、实验室、采购、人事、招标、组织、资产管理、后勤等部门)作为德尔菲法的专家,对该校基本建设内部控制各评价指标以及内部控制五要素的重要性进行打分,其中内部控制五要素的重要性得分合计应等于1,最终由笔者汇总得分。

五、问题分析

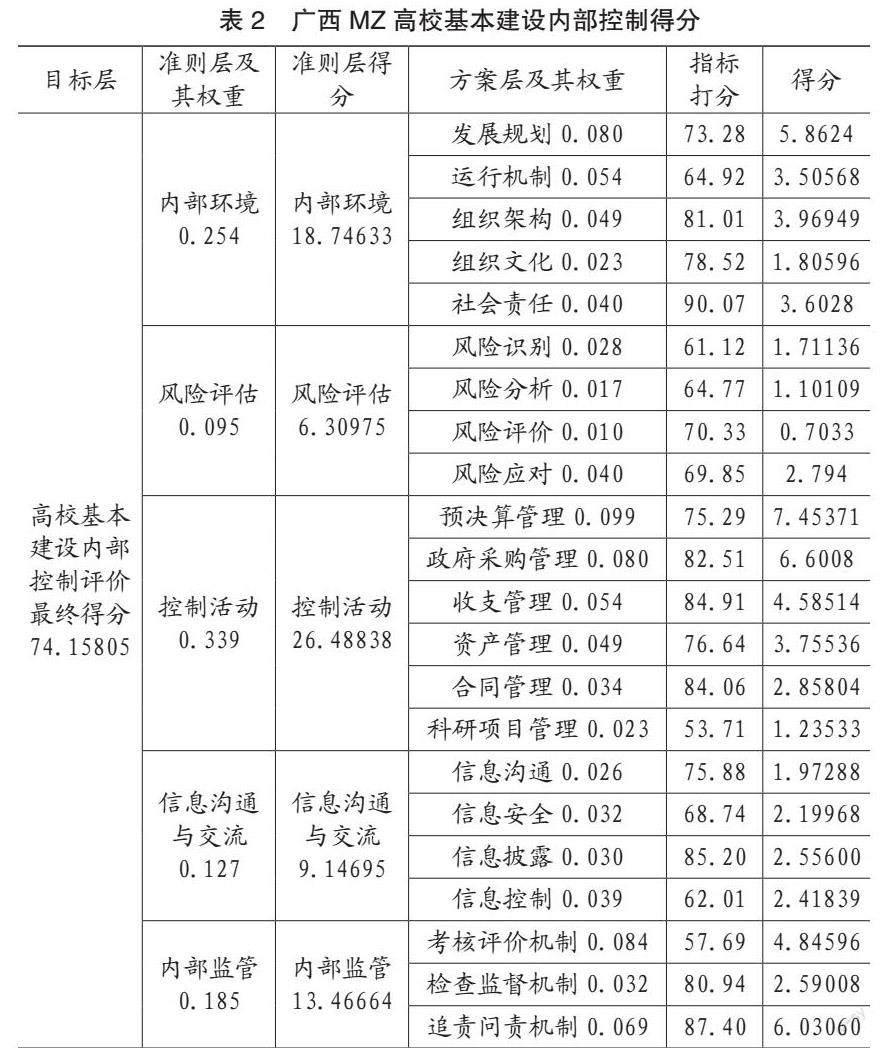

根据表2,得到了广西MZ高校基本建设内部控制综合得分为74.15805 分,综合评价等级为一般,表明该校基本建设内部控制水平一般,存在着较大的提升空间。主要问题为以下几个方面:

(一)内控运行机制较弱

目前,基本建设内部控制建设工作虽然是学校工作的重中之重,但是大部分基层教职工在基本建设内部控制建设方面的意识不够,了解也不够深入,对工作中可能面临的风险考虑甚少,导致该校基本建设内部控制建设工作流于形式。根据表2,运行机制打分较低,仅为64.92 分,表明学校基本建设的业务流程协同机制不够完善,导致基本建设内部控制运行不畅。但是,笔者发现该校的组织架构和社会责任得分较高,表明学校的组织机构设置、职责分离情况良好,并且具备高度社会责任感。

(二)信息沟通不畅

该校目前已經上线了教务系统、财务系统、招生系统、学工系统、基本建设系统等信息化数据模块,但是各系统之间是独立运行的,数据不支持共享,导致各部门之间信息流通不畅,工作效率不高。如表2,信息安全和信息控制打分较低,分别仅为68.74 分和62.01 分,表明该校的基本建设在数据备份、归口管理方面和泄密追责、信息保密方面的工作有待改善,可能会间接导致信息风险的产生,这是值得学校高度重视的。

(三)内控评价缺乏

在实际工作中,该校并未按时开展基本建设内部控制评价工作,没有系统性的进行基本建设内部控制评价,没有及时发现基本建设日常工作中出现的问题,也没有识别出基本建设内部控制的风险点。如表2,考核评价机制打分非常低,仅为57.69 分,表明学校的基本建设考核评价不科学、不合理,缺乏基本建设内部控制报告和内部控制评价,领导对基本建设考核评价机制重视程度较低,导致基本建设内部控制运行有效性较低。

(四)科研管控不力

各部门之间的信息沟通不畅,使得各自负责的科研项目确认存在问题。部分教职工未严格按照规定办理相关业务,报销手续不全,财务人员审核不严格,导致基本建设科研项目支出可能会存在不合规的风险。如表2,基本建设科研项目管理打分非常低,仅为53.71 分,表明学校在申报基本建设立项论证、基本建设科研经费、基本建设技术成果保护等方面的工作满意度较低,大部分教职工认为学校的基本建设科研项目管理水分较大,没有实现公平公正公开,导致基本建设内部控制运行有效性的降低。

(五)资产管理不严

如表2,资产管理一项打分仅为76.64 分,表明学校基本建设部门在资产配置、资产盘点、累计折旧方面的工作落实不到位。各部门未严格按照要求对基本建设部门资产进行定期盘点,对一些待处理报废的资产未及时申请报废处理,资产管理部门也未履行检查监督职责,导致基本建设部门资产有可能存在账实不符及资产闲置等情况。

(六)风险意识低下

如表2,风险评估一项得分为6.30975 分,纠其原因一是风险识别、风险分析、分析评价和风险应对得分均不高,二是基本建设部门风险评估因素本身重要性得分也较低。表明学校基本建设部门教职工的风险意识薄弱,普遍认为风险评估不重要,基本建设部门缺乏风险识别、风险分析、分析评价和风险应对方面的意识。

六、建议

(一)提升全员内控意识

动员全校教职工参与学校基本建设内部控制建设,强化全员责任意识,可以将基本建设内部控制意识贯彻落实到所有教职工的日常工作中,可定期开展教职工的基本建设内部控制建设自主评价,同时完善基本建设业务流程协同机制,实现各个业务办理的衔接,提高基本建设业务办理的效率。

(二)合理实现信息共享

在预算支持的基础下,利用现代信息化手段,梳理整合各个信息化系统的数据信息,合理设置各子系统的数据权限、金额权限、人员权限和共享权限,规范网上工作审批程序,打造符合学校的信息一体化平台,实现信息的全面共享,加强基本建设部门在数据备份、归口管理方面和泄密追责、信息保密方面的工作,提高基本建设部门教职工的工作效率。

(三)加强内部控制评价

保证审计部门和纪检部门内部控制评价与监督作用的充分发挥,将基本建设内部控制评价工作落实到每一个教职工,及时评价,发现问题及时处理,做到事前、事中、事后的评价与监督,防患于未然。科学构建基本建设内部控制考核评价机制,设置合理的基本建设内部控制考核评价指标,要求全员参与基本建设内部控制评价,做到定期评价,并及时上交基本建设内部控制评价报告,最终将结果反馈给每一个教职工,有助于发现问题并及时改正。

(四)科学管理科研项目

学校可以定期对基本建设科研项目管理人员进行相关业务处理培训,财务人员也要不断提升自己的业务能力,科学设置各项基本建设科研项目的审批程序,固化各项基本建设科研项目的处理标准和审批流程。实现基本建设科研项目申请、执行、审核的公开公正公平,沥干基本建设业务处理中可能存在的水分,在申报基本建设立项论证、基本建设科研经费、基本建设技术成果保护方面实现最大限度的透明。

(五)严格管理各项资产

在资产管理系统里严格记录基本建设各项资产的时间、价值、存放地和归属部门,合理设置折旧年限,定期进行基本建设部门资产的盘点工作,确保账实相符、账账相符。杜绝基本建设部门资产闲置情况,合理调配基本建设部门资产,减少资源的浪费,将基本建设部门资产配置、资产盘点、累计折旧方面的工作最大程度的落实到位。

(六)强化全员风险意识

学校可以通过拟定相关文件下达基本建设内部控制风险评估命令,通过召开各种会议传达基本建设内部控制风险评估精神,通过实施各种活动贯彻基本建设内部控制风险评估意识,提高全体教职工的基本建设内部控制风险评估意识,设置专门的基本建设内部控制风险评估部门,或者配备专门的基本建设内部控制风险评估人员,提高其风险识别、风险分析、分析评价和风险應对能力,将基本建设内部控制风险评估工作落实到每一个教职工,有助于学校及时发现基本建设内部控制风险点,分析并评价基本建设内部控制风险,及时减轻及规避风险。

主要参考文献:

[1] 乔春华. 审计助力高校制度效能向治理效能转变[J].会计之友,2021(16):57-62.

[2] 商思争,宣昌勇. 高校内部控制建设与运行若干问题思考[J]. 中国高等教育,2021(22):47-49.

[3] 赵叶灵,潘俊. 系统动力学视角下高校内部控制评价研究[J]. 会计之友,2020(23):121-126.

[4] 王海妮. 高校科研经费内部控制管理绩效评价研究[J].会计之友,2020(1):93-98.

[5] 教育部办公厅. 关于印发《教育部直属高校经济活动内部控制指南( 试行)》的通知( 教财厅〔2016〕2号)[EB/OL].https://www.tsinghua.edu.cn/qhdxcwc/info/1026/1855.htm

[6] 财政部. 关于印发《行政事业单位内部控制规范( 试行)》的通知( 财会〔2012〕21 号)[EB/OL].http://kjs.mof.gov.cn/ zhengcefabu/201212/t20121212_713530.htm

责编:杨雪