股权质押相关研究回顾与展望

2022-03-17孙会会

孙会会

摘要:近年来,股权质押作为一种盛行的融资方式,在中国资本市场上极具普遍性。股权质押凭借灵活性强、融资成本低等优势备受大股东的支持。文章从股权质押动机和股权质押的经济后果两个方面对相关文献梳理回顾,并结合SATI3.2和Ucinet6.0进行可视化分析,为未来的研究提供思路,以期为进一步规范股权质押行为提供理论和经验借鉴。

关键词:股权质押;动机;经济后果;文獻综述

一、引言

随着市场经济不断发展,融资困难成为企业扩大经营规模之路的阻碍。近年来,股权质押凭借灵活性强、融资速度快、程序简单等优势受到了各大企业大股东的追捧。相比于西方国家,“一股独大”的现象在我国较为普遍,这种特殊的股权结构为股权质押在我国的盛行奠定了基础。大股东将股权进行抵押时,仍然拥有控制权,此时现金流权低于控制权,控制权和现金流权发生分离。大股东拥有企业的控制权,对企业发展的财务决策、经营决策等各方面有着至关重要的影响,也不应控制所有重大决策。

自2015年以来,股权质押的融资行为在我国资本市场上盛行。据Wind数据显示,截至2018年12月28日,A股全市场质押总市值高达4.23万亿元,质押公司数量达到3433家,A股市场呈现出“无股不押”的状态。股权质押作为一把“双刃剑”,在缓解企业或大股东融资困境的同时也使得大股东和中小股东所面临的财务风险增加,也使市场风险加剧。股权质押不仅会提高企业的融资约束水平,同时会弱化公司治理,并且可能损害各利益相关者的利益。因此,深入研究大股东股权质押行为在理论和实践方面都具有重要的意义。

二、股权质押文献的可视化分析

本文将文献来源渠道定为中国知网(CNKI),对已有文献进行可视化分析。以“股权质押”为关键词和主题作为检索条件,检索时间设定为1995~2019年,期刊来源类别选择核心期刊和 CSSCI进行检索,共检索出149条记录①。

(一)时间维度上的分布特征

1995年我国确立的《担保法》明确权利质押的标的物可以是股票和股份,1997年国家对外商投资企业投资者的股权质押进行了说明。此后,2007年的《物权法》再次明确了可以将股权进行质押。为使股票质押式回购业务更深层次地服务实体经济,2018年对股票质押回购业务相关的法律法规进一步完善。自1995年股权质押相关的担保制度正式确立以来,股权质押相关的法律制度经历了较长的发展阶段并不断发展完善,为规范股权质押业务奠定了基础。

股权质押融资方式一直受到资本市场的重视,同时随着股权质押相关法律法规的不断健全,股权质押在资本市场和学术界受到了同等程度的关注。股权质押研究文献的时间分布情况如图1所示。

图1中表明,自1995年以来股权质押研究文献数量总体表现出持续上升趋势。1995~2014年对于股权质押的研究呈现出稳定的增长态势。2014年之后股权质押研究增长速度持续上升,并在2018年呈现出直线式增长。2018年发布的《股票质押式回购交易及登记结算业务办法(2018年修订)》使得股权质押受关注的程度大幅提升。根据中国证券登记结算的数据,2018年6月月底,全A质押股份占总股本比例大于30%的个股数量达到 774 只,达到了近几年的高点。2019 年随着市场反弹,大量高质押比例个股纷纷解除质押,引起了学术界的广泛关注。

(二)期刊类别维度上的分布特征

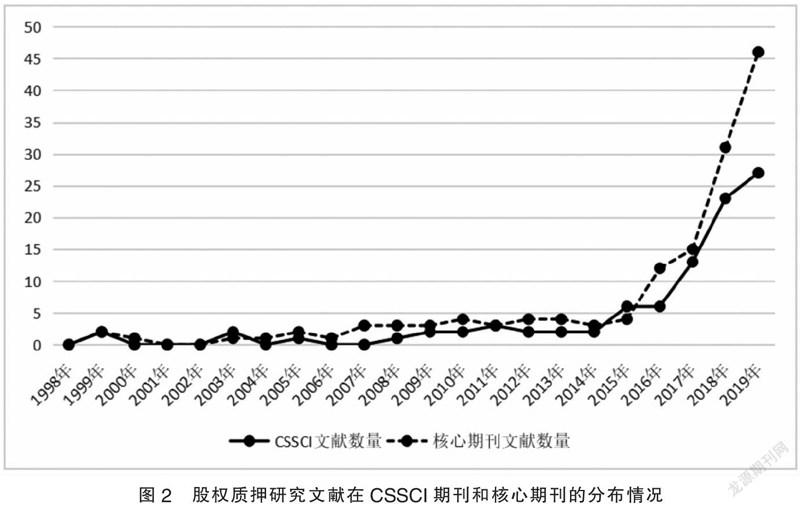

对于学术界的研究而言,发表于CSSCI期刊的文献既能反映出某研究领域的热点问题,也能在一定程度上反映股权质押研究的文章质量和学术价值。图2展示了1995~2019年CSSCI期刊和核心期刊的文献数量分布情况①。

从图2中可以看出,从整体上看,核心期刊和CSSCI期刊文献数量呈现出上升趋势,且相比于CSSCI期刊文献数量,核心期刊的文献数量处于领先地位。由此可以看出,股权质押的研究还未进一步进入更高质量的研究阶段,因此在保持文献数量不断累积发展的过程中也需要拓展股权质押的研究深度和广度。

(三)研究方法的分布

对本文检索所得到的149篇文献样本的研究方法进行分类整理。本文主要从实证研究、规范研究/概念性研究、案例研究三个方面进行分析整理。通过表1可以发现实证研究的文献占绝大多数(65.77%),其次是规范研究/概念性研究(30.2%),案例研究的文献较少(4.03%)。由此看来,实证研究在股权质押研究方法中较为普遍,相比其他研究方法,实证研究更加能够为股权质押研究结论提供经验数据的支持。

1. 实证研究

采取实证研究方法的文献大都以能够获得数据的中国A股上市公司为研究对象。文章通常将股权质押作为解释变量来检验股权质押对公司价值、企业创新、盈余管理、股利政策等方面的影响。在目前的实证研究中,文章主要采用虚拟变量(股权质押行为存在与否)和质押比例作为衡量股权质押的指标,是否有其他指标可以衡量股权质押,尚需进一步探讨。

2. 规范研究/概念性研究

规范研究/概念性研究提供了关于股权质押研究的讨论、总结和建议。这些文章研究股权质押相关的法律问题、股权质押制度、股权质押的风险和防范、股权质押的现状等。这类文章大都基于国家已经颁布的相关制度和资本市场上股权融资现状加以分析,其中有少量文章回顾了以前的文献。例如,祝兵等根据对已有文献进行了回顾与述评指出股权质押已有研究成果较多且增速较快,但研究结论存在冲突。

3. 案例研究

目前我国关于股权质押的案例研究较少,6篇案例研究中分别涉及到了不同行业的企业。李永伟和李若山通过分析明星电力发现股权质押下大股东通过“隧道挖掘”侵占中小股东利益。周运兰等以华谊兄弟为例说明了在股价大跌的情形下,股权质押所面临的风险加剧。来爱梅在东田药业的案例中基于不完全契约理论指出股权质押增加了商业银行的信贷风险。李洪涛在华映科技的案例中分析得出股权质押会影响公司总体价值。综上看来,股权质押的案例研究中缺乏理论基础和经验证据的支持,因此案例研究得出的研究结论的适用性较弱。

(四)可视化统计分析

对本文所得到的149篇文献运用SATI3.2和Ucinet6.0,对我国股权质押研究成果进行可视化分析。首先利用SATI3.2软件分析得到关键词频次统计结果,以便可视化网络分析和更好的突出各个阶段的研究重点,剔除频次为“2”以下的关键词,结合Ucinet6.0软和Netdraw数据分析程序,绘制出可视化网络分析图。

由图3可以看出,股权质押处于中心节点的位置,已有文献中,市值管理、盈余管理、股价崩盘风险等经济后果受到了较高的关注度,且股权质押与企业创新、审计费用、非效率投资等密切联系。同时,公司治理与股权质押的相关研究存在着普遍的联系。此外,1995~2019年间学术界的研究主要集中在如控制权转移、市值管理、股价崩盘风险等经济后果,相比之下,与股权质押相关的法律政策、股权质押的动机等相关的研究较少。

三、文献综述

(一)股权质押概述

所谓股权质押,就是指出质人以其拥有的股权为质押标的物而设立的一种质押形式。除了保持大股东的控制权以外,股权质押融资还存在以下优势:首先,股权质押的过程并不会影响其对质押股权应享有的权力;其次,相比于质押其他标的物,股权质押不仅融资效率高,而且对质押物的评估费用等的融资成本低;最后,股权质押融资过程的审批流程简单。

大股东的股权质押行为根据其质押股权进行融资的策略和目的可以分为主动质押和被动质押。主动质押可以使大股东获得更高的收益,主要用于企业未来投资,被动质押则往往在大股东出现财务问题时发生。目前我国对股权质押行为的研究大多是被动质押的情况,并且被动质押通常对企业产生不利影响。

(二)股权质押的动机

股权质押作为一种便捷的融资方式,可以使得大股东在不丧失企业控制权的情况下获得融资,将“经济存量”转化为“经济能量”。徐寿福等将股票市场和信贷市场与股权质押的研究相联系,研究发现股票价格被高估及信贷市场条件宽松时大股东倾向于更大规模的股权质押,从而达到融资目的。股权质押实质上也是一种借款行为,与普通的借款不同的是,在股权质押中,债权人不仅会面临着债务人的债务违约风险,还会面临质押品的价值下降的风险。当质押品的价值下降至债权人的最低承受能力时,债权人则会要求债务人增加抵押物或者追加保证金来降低风险,否则质权人有权将该部分股权平仓,则大股东面临着丧失企业控制权的风险,这与谢德仁、廖柯(2018)的研究结论一致。现有文献研究得出股权质押的两大动机分别为获取资金和掏空。艾大力和王斌研究发现大股东的质押股权行为导致控制权和现金流权分离,大股东在保持控制权的情况下获取资金,有更强烈的动机掏空上市公司。李永伟、李若山通过分析明星电力公司展示了大股东的“隧道挖掘”行为。由此看来,当大股东在面临控制权转移和严重的财务困境(股权质押、股权冻结)的情况下,其股权质押的动机在于占用企业的资金。

(三)股权质押的经济后果

股权质押看似是股东个人行为,实质上是侵占上市公司资金,存在着一种利用“隧道”行为掏空的动机。此外,大股东虽然不直接参与公司经营,但大股东在公司决策过程中占主导地位,可通过影响管理层的决策和行为来损害公司利益。

1. 股权质押与控制权转移

在质押股权时,若大股东偿还债务的能力不足,那么当股价跌破预警线或者平仓线时,一旦质权人对质押股权进行出售,大股东就会丧失控制权。因此,控制权转移的风险随着股价的变化而变化,尤其是当股价持续下跌时,控制权转移风险加大。控股股东极其看重对企业的控制权,当公司发行股票时,他们可以通过认购新股来维持或者更改其所有权,并且可以通过股票回购的形式维持股价以此来避免控制权发生转移从掌控企业中获取极大利益。事实上,大股东股权质押是一种暂时性的融资行为,增强大股东的还本付息能力能有效地缓解控制权转移风险。

2. 股权质押与企业价值

企业价值的高低与上市公司资金的数量有着密切的联系,大股东占用企业资金时对企业的价值会产生影响。对于股权质押与企业价值之间的关系,我国学者目前并未得出一致的研究结论。艾大力、王斌认为大股东股权质押导致的控制权转移会影响企业的稳定性进而造成企业价值受损。郑国坚等通过研究发现即使存在外部监管力量和内部制衡力量,大股东股权质押仍然会对企业价值造成负面影响,但公司治理可以降低负面影响的程度。然而,部分学者从研究中发现股权质押并不一定会导致公司价值下降。大股东自身的利益与质押股权的价值紧密相关,因此理性的大股东不会存在强烈的掏空动机,他们会尽量约束自己的行为避免卖空造成的股价下跌,为了避免控制权发生转移,企业会采取更强的激励来改善公司业绩。夏婷等从直接作用路径和间接作用路径多维度考察股权质押对上市公司价值的影响,得出股权质押有利于公司价值的提升。

由上述分析可以看出,股权质押对企业价值的影响的已有研究结论并未达成一致。

3. 股权质押与公司决策行为

股权质押对公司经营决策行为的影响主要体现在投资行为、盈余管理、股利政策、税收规避、信息披露等方面。大股東往往会通过盈余管理、股利政策和税收规避的方式改善公司业绩和缓解股价下行的压力,相比于送转行为,通过盈余管理来达到市值管理的目的面临着更大的风险。此外,投资决策的转变也能缓解股价下跌压力。为了达到稳定股价的目的,企业更希望向外界传递出公司利好的消息,因此股权质押公司通过操控披露信息的时机,以此来间接提升股价,化解股价下跌的危机。由此可以看出,大股东股权质押后对投资行为、盈余管理、税收规避、信息披露等进行干预的最终目的都是减轻股价下跌压力、防止控制权发生转移。

四、总结与展望

通过上述对大股东股权质押的文献进行回顾,可以发现,已有文献的研究成果中,股权质押对企业造成的经济后果的研究结论也并未完全统一。由于大股东股权质押所获融资款可能用于缓解个人财务困境,亦可以用于企业发展,从现有质押公告中无法获取大股东股权质押后的资金动向或用途,因此质押股权融得资金的去向也是未来值得研究的方向。此外,我国对股权质押研究的角度较为单一,鲜有文献从其他利益相关者的角度研究股权质押对其造成的影响及中小股东如何应对大股东在质押股权期间的利益侵占行为等。同时,监管部门如何有效遏制大股东的利益侵占行为来保护中小股东的利益。总的来看,股权质押的研究方向还需进一步拓展,更好地为上市公司、会计师事务所及监管部门提供科学依据。

参考文献:

[1]Porta R L,Lopez-De-Silanes F, Shleifer A.Corporate Ownership Around the World[J].Journal of Finance,1999,54(02):471-517.

[2]Harris M,Raviv A.Control of Corporate Decisions:Shareholders vs. Management[J].2010,23(11):4115-4147.

[3]唐玮,夏晓雪,姜付秀.控股股东股权质押与公司融资约束[J].会计研究,2019(06):51-57.

[4]李常青,幸伟.控股股东股权质押影响高管薪酬——业绩敏感性吗?[J].经济管理,2018,40(05):157-174.

[5]祝兵,王竹泉,张龑.控股股东股权质押问题研究述评与展望[J].财会通讯,2019(12):3-9.

[6]李永伟,李若山.上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析[J].财务与会计,2007(02):39-42.

[7]周运兰,刘剑梅,刘春月.华谊兄弟股权质押运用与思考[J].财务与会计,2019(12):71-72.

[8]来爱梅.契约不完全与信贷风险——以东田药业股权质押为例[J].经济研究参考,2017(47):49-53.

[9]李洪涛.上市公司大股东股权质押对公司价值的影响——以华映科技为例[J].财会通讯,2017(05):64-68.

[10]王雄元,欧阳才越,史震阳.股权质押、控制权转移风险与税收规避[J].经济研究,2018,53(01):138-152.

[11]谢德仁,廖珂.控股股东股权质押与上市公司真实盈余管理[J].会计研究,2018(08):21-27.

[12]张雪梅,陈娇娇.控股股东股权质押与分类转移盈余管理[J].证券市场导报,2018(08):29-38.

[13]谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J].管理世界,2016(05):128-140+188.

[14]夏常源,贾凡胜.控股股东股权质押与股价崩盘:“实际伤害”还是“情绪宣泄”[J].南开管理评论,2019,22(05):165-177.

[15]艾大力,王斌.论大股东股权质押与上市公司财务:影响机理与市场反应[J].北京工商大学学报(社会科学版),2012,27(04):72-76.

[16]徐寿福,贺学会,陈晶萍.股权质押与大股东双重择时动机[J].财经研究,2016,42(06):74-86.

[17]朱磊,孙成,王春燕,徐晓彤.大股东股权质押对企业创新投资的影响分析——基于创业板上市公司的经验证据[J].证券市场导报,2019(02):26-34+76.

[18]郝项超,梁琪.最终控制人股权质押损害公司价值么?[J].会计研究,2009(07):57-63+96.

[19]鄭国坚,林东杰,林斌.大股东股权质押、占款与企业价值[J].管理科学学报,2014,17(09):72-87.

[20]Larrain B,Francisco U I.Controlling shareholders and market timing in share issuance[J].Journal of Financial Economics,2013,109(03):661-681.

[21]Chan K,Chen H K,Hu S Y,et al. Share Pledges and Margin Call Pressure[J]. Journal of Corporate Finance,2018,52.

[22]王斌,蔡安辉,冯洋.大股东股权质押、控制权转移风险与公司业绩[J].系统工程理论与实践,2013,33(07):1762-1773.

[23]夏一丹,肖思瑶,夏云峰.大股东股权质押影响了公司业绩吗——来自沪深A股上市公司的经验证据[J].财经科学,2019(10):59-70.

[24]侯青川,靳庆鲁,苏玲,于潇潇.放松卖空管制与大股东“掏空”[J].经济学(季刊),2017,16(03):1143-1172.

[25]夏婷,闻岳春,袁鹏.大股东股权质押影响公司价值的路径分析[J].山西财经大学学报,2018,40(08):93-108.

[26]谢露,王超恩.控股股东股权质押与上市公司过度投资[J].上海金融,2017(07):43-49.

[27]钱爱民,张晨宇.股权质押与信息披露策略[J].会计研究,2018(12):34-40.

(作者单位:四川师范大学)

1400500511271