大股东股权质押对盈余管理的影响研究

2016-08-08陈共荣李婧怡蔡树人

陈共荣+李婧怡+蔡树人

【摘 要】 股权质押往往会诱发企业的盈余管理行为,以2004—2014年大股东股权质押的A股上市公司为实证对象,研究结果表明:企业在股权质押后普遍存在盈余管理行为,并且从应计盈余管理向真实盈余管理转移。根据产权性质的不同,民营企业的转移程度更为显著。因此,接受股权质押的信贷机构应加强对质押企业的后续监管,密切关注企业的资金流向,确保自己的权益不受损害。

【关键词】 股权质押; 应计盈余管理; 真实盈余管理

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2016)14-0012-06

一、引言

近年来,股权质押作为一种新兴融资工具在我国资本市场上的运用较普遍。CSMAR数据库的统计数据显示,截至2014年底,我国两市A股2 564家上市公司中有1 562家企业存在股权质押,合计约1 998亿股。股权质押这种担保质押方式可在出质人保留与质押股权相关的表决权以及对质押企业的经营权和决策权的条件下,拓宽企业的融资渠道(官本仁,2003)[ 1 ]。由于股权质押的特殊性,银行在批准贷款的审验阶段会重点关注质押品质量,并且在股权质押合约中确定股价的警戒线及平仓线,而大股东也会在股权质押后尽量避免控制权让位风险和大股东自身杠杆化风险(艾大力等,2012)[ 2 ]。由于大股东补仓需要大量资金,进行盈余管理所需的成本相对更低,因此,大股东具有与管理层合谋进行盈余管理的动机以维持质押品价值的稳定,平滑处理股票价格以避免银行的“惜贷”行为。那么,如果大股东进行股权质押,他们是否会试图操纵企业会计收益以维持股票价格稳定从而保证担保品价值?在外部监管加强的影响下,大股东股权质押后又是否会转向采用风险更低、隐蔽性更强的真实盈余管理方式以应对不断缩小的应计盈余管理的空间和不断增加的法律风险呢?而产权性质的不同,国有企业与民营企业在此过程中转移程度是否具有差异性?

二、理论分析与研究假设

已有的研究(La Porta et al.,1999,2000;Claessens et al.,2000;Lemmon and Lins,2003)[ 3-5 ]表明集中所有权结构在世界范围具有普遍性,尤其在东亚国家,大股东在此结构下能够有效地影响管理层经营决策,因此经理人和大股东可能会出于此目的进行盈余管理。股权质押从融资用途来讲,可分为投资和质押套现(艾大力等,2012;郑国坚等,2014)[ 2,6 ]。作为一种有效的融资策略,股权质押具有维持大股东的持股状态并将其账面的“静态”股权激活为“动态”可用资本的优势。但与其他债务融资方式类似,企业在股权质押融资前仍需接受银行或其他监管机构的评估,这些机构会根据企业的财务状况来鉴别和审核其贷款条件。因此大股东在拥有粉饰财务报表能力的同时,存在强烈的资本动机进行盈余管理,来影响债权人的风险判断和贷款决策,进而降低债务契约成本。

在股权质押后,银行为保证贷款的安全,会持续关注贷后借款人的经营状况。银行通过考察企业资金投向以及使用情况,确定企业是否符合再贷款的信用条件。如需避免损失,银行会采取提前收回贷款或直接取得质押品的措施。对大股东而言,在股权质押得到贷款之后,为了在债权人的跟踪评价中维持企业的再融资能力可能会继续进行盈余管理(Begley,1990)[ 7 ]。

基于上述分析,本文提出以下假设:

H1:大股东股权质押的上市公司实施了盈余管理(含应计盈余管理、真实盈余管理)。

管理层的盈余管理方式主要有应计盈余管理和真实盈余管理两种。应计盈余管理通常只会改变盈余在不同会计期间的分布,而不会改变各期间的盈余总额,同时也不会改变企业的经营现金净流量,它的局限性在于会受到会计弹性有效性的制约,能够影响的期限有限,比较适用于短期的报表粉饰需要。但应计盈余管理受外部监管的影响较大,即外部监管越严厉,企业可实施应计盈余管理行为的空间越小。真实盈余管理是企业管理层有意从事次优的经济活动而进行的盈余管理,即通过改变企业投资时间或其他财务决策来调节盈余的一种方式。真实盈余管理与真实的经营活动难以区分,隐蔽性更高,能迅速提升企业的经济效益,但实施成本相对较高,偏离了企业的长期战略方向,往往会伤害到企业的长期价值,降低长期经营效率(林永坚等,2013)[ 8 ]。

随着股权质押后的监管环境趋严,应计盈余管理行为备受关注,增加了该方式的潜在风险,而真实盈余管理隐蔽性高,潜在风险没有增加,因此成本相对应计盈余管理方式降低(蔡春等,2011)[ 9 ],管理层采用真实盈余管理方式的动机更强。在这一点上,已有研究表明基于债务契约的银行监督能一定程度上抑制企业的应计盈余管理行为(陈骏,2010)[ 10 ]。在国外,Cohen et al.(2008)[ 11 ]发现SOX法案实施后,企业的盈余管理方式从应计盈余管理转向真实盈余管理,以避开监管。因此监管环境变化带来的风险以及应计盈余管理成本的上升,导致管理层更倾向于采取更具隐蔽性的真实盈余管理方式。

基于上述分析,本文提出以下假设:

H2:大股东股权质押后,企业的应计盈余管理程度降低,真实盈余管理程度上升。

在我国经济转型时期,由于政府在社会关系网络中处于绝对的强势地位,控制着企业发展所需的大量资源,政府对社会经济资源配置具有重要影响,大部分的商业银行贷款主要流向国有企业。根据资源依赖理论,企业对政府具有强烈的依赖,这些特点决定了与政府(官员)保持特殊关系在中国企业发展中的重要性(张建君和张志学,2005)[ 12 ]。国有企业的自身内部资源优势会给企业带来信息和声誉优势,为企业提供一种隐性的担保,降低会计盈余信息在银行贷款成本决策中的作用(李四海和陈祺,2013)[ 13 ],减少外部融资时所受的约束(罗党论和甄丽明,2008)[ 14 ],并且在银行作出授信决策时,国有公司具有更低的贷款标准、更长的贷款期限和更宽松的贷款条件(郝项超和张宏亮,2011)[ 15 ]。股权质押后,在银行对质押品价值监测中,由于国有企业的政治关系为企业融资带来了便利,国有企业相比民营企业出于维持质押品质量的动机进行盈余管理的动力不足,因此国有公司相对于民营公司实施真实盈余管理变化的程度更低。

基于上述分析,本文提出以下假设:

H3:相比国有企业,大股东股权质押的民营企业真实盈余管理上升程度更为显著。

三、数据来源与研究设计

(一)数据来源

本文选取2004—2014年发生股权质押的沪深A股上市公司作为研究对象,样本的选择遵循如下原则:(1)选取质押比例超过总股数20%的质押样本;(2)剔除金融保险类上市公司;(3)剔除无法完整获取相关数据的企业。最终获得有效样本6 997个。本文的股权质押数据根据上市公司股权质押公告手工整理而成。其他相关数据来自CSMAR数据库,利用Excel和Stata12.0软件对数据进行处理分析。为了剔除异常值的影响,对连续变量进行了1%和99%的winsorize处理。

(二)模型设计与变量定义

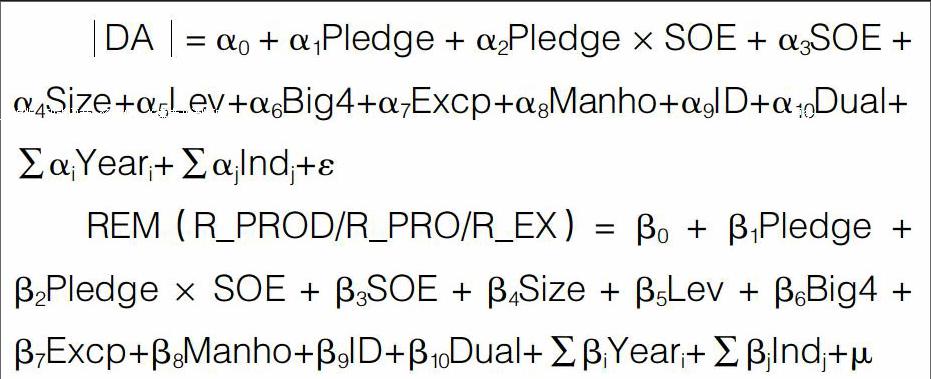

为了检验股权质押行为对应计和真实盈余管理的影响,构建如下回归模型:

1.解释变量

解释变量Pledge为上市公司股权质押变量。当上市公司前一年股权质押,且股权质押比例超过股份20%时取值为1,否则为0。

2.被解释变量

(1)应计盈余管理。本文的应计盈余管理(DA)沿用Dechow et al.(1995)[ 16 ]的修正Jones模型所计算的可操纵应计利润衡量。

(2)真实盈余管理(REM)。本文借鉴Roychowdhury(2006)[ 17 ]的方法,以异常经营现金净流量(R_CFO)、异常产品成本(R_PROD)和异常可操控性费用(R_DISX)来衡量真实活动盈余管理的水平或程度。考虑到真实盈余管理三种手段可能同时存在,本文借鉴李增福等(2011)[ 18 ]的做法,构建了综合衡量真实盈余管理的指标REM(REM=R_PROD-R_CFO-R_DISX)。

(3)股权性质。为了考察股权性质对企业盈余管理的影响,设置哑变量SOE,当发生股权质押的企业为国有企业时取值为1,否则为0。

3.控制变量

一般认为,规模大的企业治理机制更为完善,盈余管理程度会更低,盈余质量会更高,因此采用企业规模(Size,年末总资产以10为底的对数)、独董比率(ID,独立董事占董事会总人数的比率)和董事长总经理是否两职合一(Dual,当董事长和总经理为同一人时取值为1,否则为0)控制这一因素。企业的债务水平越高,为了避免违背债务契约,管理者更有动机去实施盈余管理,因此采用财务杠杆(Lev,为资产负债率)控制这一因素。由于国际“四大”能显著抑制上市公司的应计与真实活动盈余管理,提供更高质量的审计(林永坚、王志强,2013;郭照蕊、黄俊,2015)[ 19-20 ],因此采用高质量审计(Big4,审计师为国际“四大”取值1,否则为0)控制这一因素。由于薪酬激励、管理层持股会影响高管对不同盈余管理方式的偏好(路军伟、韩菲、石昕,2015)[ 21 ],因此采用高管薪酬(Excp,为上市公司前三名高管薪酬的自然对数)、管理层持股比率(Manho,为管理层持股数量与股份总额的比值)控制这一因素。此外,为控制行业或宏观经济因素的影响,还进一步控制了行业控制变量(Ind)和年度控制变量(Year)对盈余管理的影响。

四、实证检验与结果分析

(一)描述性统计与差异性分析

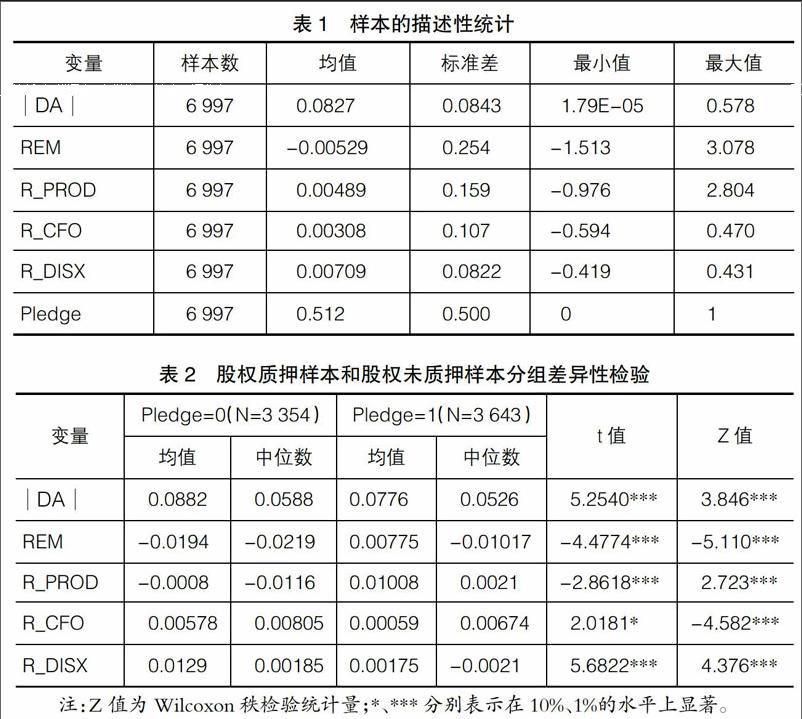

根据表1的描述性统计结果,从反映应计盈余管理的 DA、真实盈余管理的REM及真实盈余管理的各分项指标R_PROD、R_CFO、R_DISX的平均值、最大值、最小值可以看出,样本企业可能采取了多种盈余管理方式,且较多地采用成本操纵方法,从而验证了假设H1。同时,样本企业前一年发生股权质押的均值为0.512,说明发生了股权质押的企业平均超过一半的年度发生了股权质押。表2为前一年发生股权质押组和前一年未发生股权质押组的分组均值和中位数差异性检验结果。可以看出,应计盈余管理、真实盈余管理以及真实盈余管理的各分项操纵方式均存在显著性差异。这说明监管环境的变化是导致股权质押企业盈余管理方式变化的主要原因。

(二)回归分析

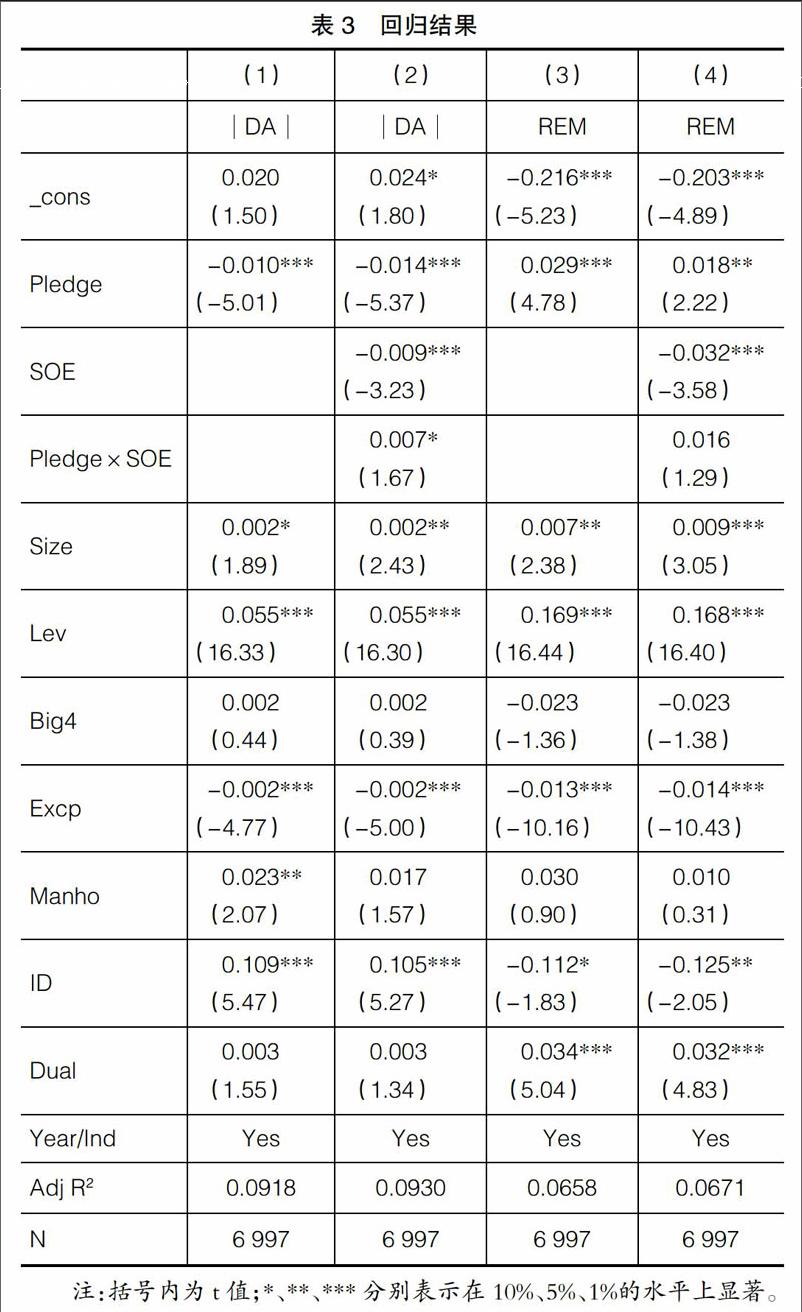

根据检验模型,股权质押与盈余管理行为的回归及盈余管理对债务资本成本的分析见表3。实证研究结果显示,方程(1)(2)中Pledge与 DA的回归系数在1%的水平上负相关,说明当企业发生股权质押后,应计盈余管理程度显著减少。方程(3)(4)中Pledge与REM的回归系数分别在1%与5%的水平上正相关,即当企业发生股权质押后,企业真实盈余管理程度显著增加,从而假设H2得到验证。

通过方程(2)和方程(4)进一步引入股权性质变量SOE的检验结果,可以看出,Pledge*SOE与 DA的回归系数在10%的水平上正相关,说明国有企业的应计盈余管理减少幅度比民营企业小,国有所有权性质降低了股权质押对应计盈余管理的监管影响,这符合假设H3的推理。但是,股权性质对真实盈余管理REM的影响并不显著。

进一步研究股权质押对真实盈余管理三种盈余操纵方式的影响,将其分别与股权质押进行回归分析,结果见表4。从表4中的方程(1)(3)(5)可以看出,R_PROD与Pledge在1%的水平上正相关,R_CFO与Pledge在10%的水平上负相关,R_DISX与Pledge在1%的水平上负相关,说明在企业股权质押后实施真实盈余管理方式时,高管选择同时采用生产成本操纵、酌量性费用操纵和经营现金流操纵这三种真实盈余管理方式。而引入股权性质变量SOE的检验结果发现,仅有方程(4)中的交叉项Pledge*SOE回归系数为负,在1%的水平上显著,说明在实施真实盈余管理的过程中,国有企业更多地采用经营现金流操纵,而不是酌量性费用操纵和生产成本操纵。其他交叉项的回归系数不显著可能是因为尽管国有企业具有债务融资优势,但资金匮乏的国有企业可能会进行更为大胆的真实盈余操纵以获得更高额度的债务融资。

五、稳健性检验

为了提高研究结论的可靠性,本文从如下两个方面进行了稳健性检验:(1)在应计盈余管理方面,将应计盈余管理中引入业绩变量(ROA),控制业绩与应计盈余管理的相关性,以 DA_perf作为 DA的替代变量进行上述回归;(2)在真实盈余管理方面,借鉴Cohen & Zarowin(2010)[ 22 ]的做法,进一步构建了两个真实盈余管理的综合指标REM_a(REM_a=R_PROD-R_DISX)和REM_b(REM_b=(-R_CFO)-R_DISEXP),并将其分别替换前述的真实盈余管理综合指标(REM)进行上述回归。回归结果见表5。在对比回归系数的大小、正负号和显著性后,主要研究结论保持不变,说明本文研究结论具有较好的稳健性。

六、研究结论

本文研究发现上市公司出于融资目的,实施了盈余管理;在股权质押后外部监管环境趋严的情况下,实施应计盈余管理程度降低,真实盈余管理程度显著提高。进一步的研究发现,相比于国有企业,民营企业在股权质押前后应计盈余管理程度更为显著地减少,而国有企业会更多地以操纵经营现金流方式实施真实盈余管理。笔者认为我国股权质押的上市公司在外部监管及内部治理方面应进一步改善,使得二者共同作用,抑制盈余管理行为。

基于上述结论,结合我国资本市场的实际情况,本文提出以下建议:第一,企业应关注控股股东的股权质押行为,完善公司治理结构及治理机制,细化风险评估、信息沟通、内部监管等规章,抑制管理层与大股东合谋的盈余管理行为,提高会计信息质量。第二,由于在股权集中度较高、信息披露逐渐完善和监管环境趋紧的形势下,股权质押公司盈余管理方式有转向真实盈余管理的现象,监管方在注意企业应计性盈余管理行为的同时,也应提高对企业真实盈余管理方式的关注。证监会应完善股权质押及相关会计信息披露要求,促使会计师事务所提升对企业真实盈余管理行为的甄别及审计。第三,由于股权质押后监管的加强,没有政治关系便利的民营企业出于维持质押品价值的动机采取更多的真实盈余管理行为。质权银行应将质押股权按股权性质进行分类,严格制定和实施不同的质押贷款审核及后续的质押品质量评价标准。

【参考文献】

[1] 官本仁.股权质押的特征、优势与风险防范[J].亚太经济,2003(5):93-94.

[2] 艾大力,王斌.论大股东股权质押与上市公司财务:影响机理与市场反应[J].北京工商大学学报(社会科学版),2012(4):72-76.

[3] LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFER A. Corporate ownership around the world[J]. Journal of Finance,1999,54(2):471-517.

[4] CLAESSENS S, DJANKOV S, LANG L H P. The separation of ownership and control in East Asian Corporations[J].Journal of Financial Economics,2000,58(1/2):81-112.

[5] LEMMON M L, LINS K V. Ownership structure, corporate governance, and firm value: evidence from the east asian financial crisis[J]. Journal of Finance,2003,58(4):1445-1468.

[6] 郑国坚,林东杰,林斌.大股东股权质押、占款与企业价值[J].管理科学学报,2014(9):72-87.

[7] BEGLEY J. Debt covenants and accounting choice[J].Journal of Accounting & Economics,1990,12(1/3):125-139.

[8] 林永坚,王志强,林朝南.基于真实活动操控的盈余管理实证研究:来自中国上市公司的经验证据[J].山西财经大学学报,2013(4):104-113.

[9] 蔡春,朱荣,谢柳芳.真实盈余管理研究述评[J].经济学动态,2011(12):125-130.

[10] 陈骏.基于债务契约的银行监督有效吗:来自盈余管理视角的经验证据[J].中央财经大学学报,2010(12):84-90.

[11] COHEN DANIEL A,DEY AIYESHA,LYS THOMAS Z.Real and accrual-based earnings management in the Pre-and Post-Sarbanes Oxley periods[J]. Accounting Review,2008,83(3):757-787.

[12] 张建君,张志学.中国民营企业家的政治战略[J].管理世界,2005(7):94-105.

[13] 李四海,陈祺.制度环境、政治关联与会计信息债务契约有用性:来自中国民营上市公司的经验证据[J].管理评论,2013(1):155-166.

[14] 罗党论,甄丽明.民营控制、政治关系与企业融资约束:基于中国民营上市公司的经验证据[J].金融研究,2008(12):164-178.

[15] 郝项超,张宏亮.政治关联关系、官员背景及其对民营企业银行贷款的影响[J].财贸经济,2011(4):55-61.

[16] SLOAN R G, DECHOW P M. Detecting earnings management[J].Accounting Review A Quarterly Journal of the American Accounting Association,1995,70(2):193-225.

[17] ROYCHOWDHURY S.Earnings management through real activities manipulation[J]. Journal of Accounting & Economics,2006,42(3):335-370.

[18] 李增福,郑友环,连玉君.股权再融资、盈余管理与上市公司业绩滑坡:基于应计项目操控与真实活动操控方式下的研究[J].中国管理科学,2011(2):49-56.

[19] 林永坚,王志强.国际“四大”的审计质量更高吗:来自中国上市公司的经验证据[J].财经研究,2013(6):73-83.

[20] 郭照蕊,黄俊.国际“四大”与高质量审计的再检验:基于真实活动盈余管理的分析[J].山西财经大学学报,2015(3):115-124.

[21] 路军伟,韩菲,石昕.高管薪酬激励、管理层持股与盈余管理偏好:基于对盈余管理方式的全景式考察[J].山西财经大学学报,2015(11):89-103.

[22] COHEN D A, ZAROWIN P. Accrual-based and real earnings management activities around seasoned equity offerings[J].Ssrn Electronic Journal,2010,50(1):2-19.