D公司2014~2016年营运及偿债能力分析

2022-03-17洪洁付青

洪洁 付青

摘要:在全球经济紧密合作大背景下,企业对于财务信息的需求也日渐凸显。财务报表作为财务信息的载体,给报表使用者提供了大量财务数据。但信息使用者要具备把财务数字转化成有用财务信息的能力,这要求信息使用要读的懂报表。文章将从资产负债表上反映的数据进行系统分析,根据提供的会计信息,运用专业的知识分析多个指标,从而反映企业的各项能力。不同的角色对于同一个财务报表也有不同的关注点,对企业管理者来讲,更注重对企业发展可产生影响的指标。对投资者来讲,更看重可反映企业资金周转能力及回报率的指标。可见基于财务报表进行财务分析,对企业的生存和发展是至关重要的。文章针对D公司所提供的资产负债表对企业的营运能力及偿债能力进行分析,提出建议,用以帮助报表使用者更好地了解D公司的情况。

关键词:财务报表分析;营运能力分析;偿债能力分析

一、D公司财务简介

D 公司属于制药行业,其主营业务是原料药品的出售、药品批发以及零售、以及生物制剂的生产销售。公司的经营范围为:生产原料药、无菌原料药、饲料添加剂等。其销售渠道铺设完善,拥有强大的终端客户,旗下东北大药房拥有二百余家零售门店,区域综合竞争优势明显。

二、D公司营运能力、偿债能力分析

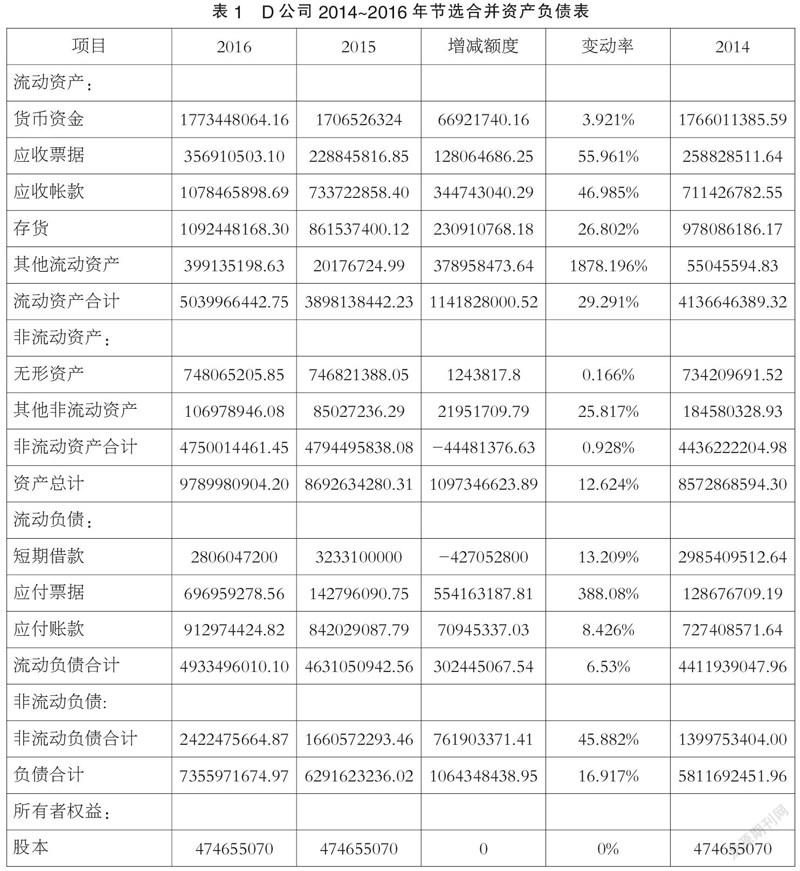

表1是基于D公司2014~2016年度各合并的资产负债表进行的营运能力、偿债能力分析。

表1列示的该企业的合并的资产负债表,可以清晰看到就资产总额来讲2016年与2015年在总额上有较大增幅,且增幅高达12.624%。资产总额的增长是衡量该企業的发展优劣的一个指标,但也不是绝对。一般来讲,资产总额增长有可能带给企业更多的利益但是要结合财务报表进行切合实际的系统分析。表1中2015年至2016年,该企业的应收账款增幅高达46.985%,这对于一个企业来讲是资产,但是应收账款不确定性太强该企业有可能收不回,从而造成资金链或生产线的断裂等问题,对于收回时间太长的应收账款实则是企业资源的闲置,是浪费,更是潜在的危险。表1中应收票据高达55.961%,应收票据不仅造成资源闲置的浪费,更因为票据的时限性,可能会出现无法兑现的风险。还有一个增幅较高需要引起注意的是存货。如果只是单纯的看资产总额,这个数据比较好,但是存货的比例如此高,则表明该企业出现了销售问题,可能是价格定价问题,也可能是产品市场定位问题,也有可能是宣传问题等,对于以上三个会计科目,D公司应给予注意,找出问题并解决。对于该企业的财务报表的分析不可以仅仅从增减数,增减百分比这些数字上给予考虑,还需运用流动比、速动比、营运资本、周转率等进行深入分析。

(一)营运能力分析

一家企业若拥有良好的营运能力,则表示D公司的资源得到了较好的配置和优化,该企业的生产运营效率较高,可以给众多投资者这样一个暗示:该企业的投资价值十分巨大,有非常强的投资潜力。营运能力可分为资产周转能力和获现能力。

1. 周转能力分析

反应资产周转能力的指标有周转率以及周转天数两个指标。计算公式如下:

资产周转率=周转额/平均资产

资产周转天数=计算天数/资产周转率

若对周转能力分析,可以考虑对应收账款周转率、存货周转率以及固定资产周转率进行分析。

(1)应收账款周转率。

应收账款周转率=营业收入/应收账款平均余额

应收账款平均余额=(期初应收账款额+期末应收帐款额)/2

应收账款周转天数=360/应收账款周转率

其计算结果如表2所示。

由上述会计信息可以看出,2014~2016年该企业的应收账款周转率一直呈现下降趋势,且下降趋势明显。这表明该企业的应收账款流动率持续下降,而应收资金的不到位不仅是资金的闲置,且会使企业面临收不回的风险,资金的缺失不仅会影响利润,亦会造成经营资金无法连续周转,导致资金链的断裂,且需要员工针对这项很可能会不翼而飞的权益提高关注度,浪费人力。

(2)存货周转率。

存货周转次数=营业成本/平均存货

平均存货=(期初存货+期末存货)/2

存货周转天数=360/存货周转次数

由上述计算公式结合列出的合并利润表可以算出2014年、2015年、2016年的存货周转率分别为4.236、4.169、4,928。由上述计算结果表明,2014~2015年的存货周转次数由4.236下降至4.169,表明D公司在存货控制方面的能力有所下降,存货变现能力下降。而在2016年出现小幅回升,但总体存货变现能力不强。存货周转次数较低可能是出现销售问题,如企业推出的产品有质量问题或者不能满足消费者需求亦或销售渠道收到各种阻碍。但存货周转次数高不一定能说明该企业的存货变现能力强,有可能是存货投资过少,亦或是存货储备不足。

(3)固定资产周转率。

固定资产周转率=营业收入/固定资产平均净值

固定资产平均净值=(期初固定资产+期末固定资产)/2

由上述计算结果来看,2014-2016年,该企业固定资产周转率一直呈现下降趋势。而固定资产周转率本就由于每年计提的折旧导致后期的固定资产周转率会变大,从而可以看出该企业固定资产投资不当,是资产的浪费,需调整结构。

(二)偿债能力分析

企业若想可持续发展,需要利用完善科学的偿债能力体系,能给投资者更有效的投资信息。偿债能力的衡量指标是流动比率,但流动比率是衡量公司短期债务的偿还能力,即体现的是公司为了偿债而将流动资产变现的能力。短期偿债能力和长期偿债能力在企业中有不同的体现,短期偿债能力则看重短时间内资产的变现质量,而长期偿债能力体现企业的生产经营情况和企业未来发展。

1. 短期偿债能力

短期偿债能力指的是企业用自身流动资产偿还自身流动负债的能力。企业可持续发展的关键因素是该企业是否有支付现金和偿还债务的能力。可以通过流动比率、现金比率、速动比率来分析。

(1)流动比率。流动比率作为短期企业偿还债务能力的指标之一,可以衡量企业的财务风险。流动比数值越大,说明企业的担保偿、偿还债务的能力越好。但并不意味着流动比越高越好,因为过高的流动比值说明企业流动资产周转效率低下。倘若这些资金不能被企业有效地利用,将会给企业带来一定影响。其计算公式如下:

流动比=流动资产/流动负债

(2)现金比率。现金比率是现金资产与流动负债的比值。现金资产包括企业在资产负债表中持有的货币资金的价值性体现,是速动资产的结算性的余额。其计算公式如下:

现金比率=(现金+交易性金融资产)/流动负债

(3)速动比率。速动比率是在流动比率的基础上更谨慎地表征企业短期偿债能力的指标,是资产负债表中的流动资产减去存货科目余额后的金额与流动负债的比值。其计算公式如下:

速动比=(流动资产—存货)/流动负债

计算结果如表3所示。

由表3可以作出以下分析:

(1)流動比率。由上述计算结果表明,该企业的速动比呈上升状态,这说明D公司短时间内资产的有效偿还能力升高。

(2)现金比率。由上述计算结果来看,该企业的现金比率一直呈下降趋势,虽然D公司偿债能力在下降,但对会计指标一般要求在0.3左右,所以D公司还是具有可以信任的偿债能力。

(3)速动比率。由上述计算结果可以看出,2015年的速动比较2014年有所下降,而2016年较2015年有所上升,表明其偿债能力有所回升。总的来讲,D公司2014~2016年的速动比率是小于1的。速动比小于1说明D公司短期偿债能力较低。不过速动比的数值与行业类型也有关系,行业不同,标准也会有差异。但是D公司的速动比值也在一定的程度上 显示了D公司的发展水平和短期内的支付能力。

2. 长期偿债能力

公司长期偿债能力主要从资产负债率进行分析。资产负债率是负债总额与资产总额的比值,反应在企业全部资产中,由债权人提供资产所占比重大小,体现债权人向企业提供信贷资金的风险程度。

(1)资产负债率。该数值反应有多少财务资本是可以被企业利用的,资产负债率的比值越高,说明企业偿还债务的能力越低。其计算公式如下:

资产负债率=负债总额/资产总额

(2)产权比率。产权比率反映债权人和公司股东之间的相对关系,计算结果如下:

产权比率=负债总额/股东权益总额

计算结果如表4所示。

由表4可以作出以下分析:

(1)资产负债率。从表4所列示的数值可以看出,D公司近三年的资产负债率是大于40%的。这意味着企业资产使用效率较高,造成企业机会成本的降低。

(2)产权比率。由上述计算结果表明D公司的产权比率逐年上升,这表明由债权人承担的风险越来越大。但对于投资者来讲,只要其投资回报率大于债务利息率,那么这项比率便越高越好。因此,D公司应该提高企业的财务盈利能力,提高综合偿债能力。

三、D公司财务报表分析的改进建议

D公司的合并资产负债表来看,D公司整体规模在扩张。但D公司产品积压严重,公司的短期借款、应付账款、其他应付款、短期流动负债等均有所增长,导致公司债务总额上升。且D公司的短期偿债能力较差,长期偿债能力一般。笔者认为D公司应加强产品销售,促进产品的流通,以提高企业的利润和偿债能力。

参考文献:

[1]钱乐涵.领益科技借壳上市的经济后果研究[D].南京:南京邮电大学,2020.

[2]华玲.基于资金管理企业财务风险防控对策研究[J].今日财富,2021(03):112-113.

[3]杨烨,陈宏斐.对海康威视公司的财务分析[J].经济研究导刊,2021(02):137-139.

[4]杨慧娇,仲春梅.财务分析视角下综合财务报表案例研究——以苏宁易购为例[J].中国集体经济,2019(10):140-141.

[5]支子琢. 金融中介选择对债券信用利差影响研究[D].济南:山东大学,2020.

(作者单位:昆明理工大学)

2857500511357