汇率对企业投资效率的影响研究

2021-10-01陈咏英宝丽胡阳

陈咏英 宝丽 胡阳

【摘 要】 以2009—2018年A股上市公司数据为样本对人民币汇率和企業投资效率之间的关系进行分析,结果发现:我国大部分企业处于投资不足状态,而投资过度企业的非效率投资问题更为严重;不同企业的年度新增投资比例、投资效率、经营现金流比例存在较大差异;人民币升值对企业的投资效率产生显著的负面影响,主要是加剧了企业的投资不足,没有发现影响企业过度投资的证据;人民币升值带来的企业经营活动现金净流量的下降是影响企业投资效率的中介原因;与国有企业相比,人民币升值对民营企业投资效率的负面影响更大;与规模较大企业相比,人民币升值对规模较小企业投资效率的负面影响更大。上述结论在替换投资效率指标之后仍然成立。文章最后从企业和政府两方面提出了建议。

【关键词】 汇率; 投资效率; 中介效应; 调节效应

【中图分类号】 F275.1 【文献标识码】 A 【文章编号】 1004-5937(2021)19-0094-07

一、引言

投资是企业重要的经营管理行为,备受理论界和实务界的重视,然而目前我国企业的投资效率不尽如人意。当前世界经济动荡不安,外汇市场震荡加剧,极大地影响了企业的经营环境。汇率是国与国之间贸易往来和资本流动的主要杠杆与工具,汇率的变动不但影响企业的现金流量和资产价值,而且对企业的经营行为和经营效率产生影响。迄今为止,已有不少文献研究了汇率对企业投资行为的影响,但鲜有文章考察汇率对企业投资效率的影响。汇率对企业的投资效率是否产生影响?产生影响的中介途径是什么?不同企业受到的影响是否存在差异?这些问题有待通过实证分析加以解答。

本文利用沪深两市A股上市公司2009—2018年的数据,探讨了汇率与企业投资效率之间的关系。本文可能的贡献:(1)用大样本数据研究了汇率对企业投资效率的影响;(2)探索了汇率影响企业投资效率的中介路径;(3)考察了企业异质性对汇率与企业投资效率二者关系的影响。

二、文献综述

20世纪90年代以来,学术界考察汇率对企业投资行为影响的文献逐渐增多。Goldberg[ 1 ]发现,与20世纪70年代相比,80年代美元汇率的变动对美国企业的投资产生了更大的影响。Campa和Goldberg[ 2 ]发现美元贬值更多地是增加了美国企业的进口成本而不是增加企业的出口收入,导致企业投资下降。Nucci和Pozzolo[ 3 ]考察了汇率波动与意大利制造业企业投资决策的关系,发现本币贬值通过出口收入渠道对投资有正向影响,通过进口成本渠道对投资有负向影响。Swift[ 4 ]考察了澳大利亚制造业的汇率与投资之间的关系,发现澳元升值总体上会减少投资。Ibarra[ 5 ]发现比索升值对墨西哥的制造业投资产生负面影响,利润可能是产生这种影响的中介途径。Baltar等[ 6 ]通过对巴西制造业数据的考察发现,本币升值降低了企业的投资。Panda和Nanda[ 7 ]研究了汇率变化对印度制造业公司投资决策的影响,发现了企业投资与实际汇率之间存在关系的证据。近年来,国内学术界也出现了多篇考察汇率与投资关系的文献。吴国鼎和姜国华[ 8 ]发现,人民币升值通过出口收入渠道对企业投资产生负向影响,通过进口成本渠道对企业的投资产生正面影响。金祥义和张文菲[ 9 ]通过动态面板回归发现,汇率是影响企业投资的重要因素。李小林和司登奎[ 10 ]发现人民币升值整体上不利于企业投资。谷宇等[ 11 ]也发现人民币贬值促进企业的投资,反之则抑制企业的投资。

尽管考察汇率对企业投资影响的文献不少,但是目前鲜有文献研究汇率对企业投资效率的影响。笔者在中外文献库中输入“汇率投资效率”进行篇名查询,仅查询到一篇文献,即马付拴和田宗星[ 12 ]对中国国有企业海外投资效率面临的汇率条件约束进行的探讨,发现人民币升值能够提高国有企业的海外投资效率。但是该文仅研究了企业的海外投资效率,并未考察企业的整体投资效率。因此,汇率与投资效率的关系仍然是一个有待深入讨论的问题。

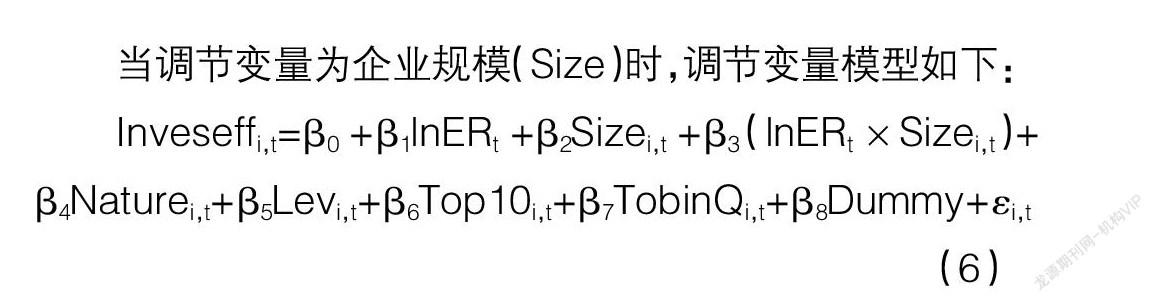

目前,学术界对投资效率的定义主要有两种:一种认为投资效率指资金的投入与产出的比率,投入产出比越高则投资效率越高;另一种认为投资效率指实际投资与理想投资之间存在的差异,差异越小则投资效率越高。Richardson[ 13 ]在前人基础上扩展了投资支出影响因素的方程,建立了预期投资规模模型,认为企业的增长机会、负债水平、股票收益率、现金持有水平、公司规模、上一年度的投资规模等因素都会影响企业当前的投资规模。他先采用预期投资规模模型回归出理想投资规模水平,然后用实际投资规模与估计的投资规模相减得到残差,如果残差小于0,说明企业存在投资不足,反之则说明存在投资过度。Richardson的模型得到了较为广泛的运用,本文也采用这种方式来度量投资效率。

三、理论分析与假设提出

众多研究表明,与投资过度相比,我国更多企业面临的是投资不足的问题[ 14-16 ]。打铁还需自身硬,企业的投资活动受到内部资金充裕度的影响。肖珉[ 17 ]发现内部现金流紧缺的公司投资不足现象更加严重。张莉芳[ 18 ]也指出,由于信息不对称和代理问题的存在,我国企业的外部筹资成本较高,内部资金有限的企业往往不得不放弃一些净现值为正的投资项目,产生投资不足问题。多篇文献[ 19-22 ]表明,人民币升值使我国企业的商品和服务价格在国际上显得更贵,导致企业收入下降,对企业的经营绩效产生了负面影响。因此,人民币升值有可能通过降低企业的经营活动现金净流量减少企业的内部资金,进而加剧了企业的投资不足。由此,提出假设1:

H1a:人民币升值降低了企业的投资效率,加剧了企业的投资不足。

H1b:人民币升值带来的企业经营活动现金净流量的下降是影响投资效率的中介原因。

李小林和司登奎[ 10 ]指出,虽然经营活动现金净流量下降使企业的自有资金减少,但是企业还可以通过债务融资、股权融资等其他途径筹集到所需的资金。因此,汇率对企业投资效率的影响可能会受到企业融资约束程度的调节。罗党论和甄丽明[ 23 ]发现,民营企业的融资能力明显低于国有企业。申慧慧等[ 15 ]指出,国有企业的特殊性使其受到的融资约束较小。因此,人民币升值对国有企业投资效率造成的负面影响可能更小。此外,已有研究表明,企业规模也是影响企业融资能力的一个重要因素。连玉君和苏治[ 14 ]、王展祥等[ 24 ]均发现,大规模公司面临的融资约束较低。因此,汇率对规模较大企业投资效率的影响可能相对较轻。由此,本文提出假设2: