基金公司实地调研能抑制上市公司违规行为吗

2021-08-23姚玲洁董永琦丘彦强

姚玲洁 董永琦 丘彦强

【摘要】选取2013 ~ 2018年间深交所上市公司接待基金公司实地调研的活动数据, 对基金公司实地调研与被调研上市公司违规行为的关系进行实证分析。 研究发现, 基金公司对上市公司开展实地调研活动能够显著抑制上市公司违规行为, 降低其违规倾向、违规次数及违规强度, 且调研次数越多, 违规行为越少。 该结论在控制内生性问题后依然稳健。 进一步研究发现, 在信息披露程度较低、法制环境较差的公司中, 实地调研对违规行为的治理作用更显著。

【关键词】基金公司;实地调研;上市公司违规;信息披露;法制环境

【中图分类号】F832.39 【文献标识码】A 【文章编号】1004-0994(2021)16-0120-7

一、引言

在我国资本市场的发展历程中, 机构投资者的发展壮大得到了国家政策的大力支持, 并被寄予“专业投资者”“市场稳定器”的厚望。 机构投资者实地调研是其搜寻私有信息的重要手段[1] , 也是推动上市公司自愿性信息披露、提高上市公司质量的重要途径。 目前已有一些学者对机构投资者整体的实地调研作用展开了分析[2-4] , 但是忽视了其异质性。 相比卖方机构常常给出的经过处理的信息, 作为买方机构的基金公司, 出于对收益率的考量, 会更注重从实地调研活动中获取的原始信息[5] 。 目前的研究较少指出基金公司实地调研对上市公司究竟起到何种作用。 相比于实务界中广泛且频繁的基金公司实地调研, 学术界对此的研究有所欠缺。

接待基金公司实地调研是上市公司投资者关系管理的重要组成部分。 在我国资本市场中, 投资者关系管理作为一种保护投资者利益的制度, 由证监会强制引入。 证监会希望通过这种制度改进投资者关系, 以便更加及时、完整地传递公司信息, 提高上市公司控股股东实施损害中小投资者利益行为的成本, 以此对我国资本市场中时常发生的违规行为加以遏制[6] 。 尽管如此, 依然有大量上市公司知法犯法, 如天马控股股东资金占用、高升控股隐瞒19项关联交易、康美药业财务造假等事件, 不仅严重损害了公司价值, 而且影响了投资者信心, 甚至加剧了资本市场动荡。

作为买方机构的代表, 基金公司对上市公司开展实地调研活动是为了了解上市公司的真实经营情况, 寻找具有投资价值的公司或评估已投资公司的增值潜力, 出于对自身利益的追求, 基金公司具有对上市公司违规行为进行监督的动机[7] 。 但是事实上, 基金公司对上市公司开展的实地调研活动能够发挥对被调研上市公司违规行为的治理功能吗? 若能起到相应作用, 在何种环境下该作用最强? 若不能, 主要原因是什么?

为回答上述问题, 本文结合前人的研究, 手动收集2013 ~ 2018年深交所互动易平台上基金公司实地调研的相关数据, 深入研究基金公司实地调研对被调研上市公司违规行为的治理效果, 并采用上市公司所在城市的高铁数量作为工具变量, 以解决内生性问题。 研究得出: ①基金公司对上市公司开展实地调研活动可以有效抑制上市公司违规行为, 具体来看, 实地调研显著降低了上市公司违规倾向、违规次数及违规强度, 且调研次数越多, 违规行为越少; ②相比于信息披露程度较高的公司, 基金公司开展的实地调研活动对上市公司违规行为的抑制作用在信息披露程度较低的公司中更显著; ③相比于法制环境较好的地区, 基金公司开展实地调研活动对上市公司违规行为的抑制作用在法制环境较差的地区中更显著。

本文在理论和实践方面的贡献可能有以下几点: ①深化了机构投资者实地调研领域的研究。 目前的研究多数从机构投资者整体的角度考察实地调研的作用, 而本文以基金公司的实地调研活动作为切入点, 更详细地展示了特定类型投资者实地调研的作用。 ②丰富了上市公司违规行为影响因素的研究。 目前的研究多从内部治理方面探究违规行为的影响因素, 外部治理方面只考虑了媒体监督、外部审计等, 而没有分析机构投资者具体行为的作用。 本文将实地调研活动作为切入点, 丰富了上市公司违规行为影响因素的研究。 ③展现了维护资本市场稳定的新视角。 基金公司实地调研对上市公司违规行为具有治理效果, 能够促进上市公司质量的提高, 从而维护资本市场的稳定。

二、文献综述及研究假设

在三十年的发展历程中, 我国资本市场经历了从蹒跚学步到大步流星的飞跃, 但上市公司知法犯法的行为还是时常发生, 对资本市场的稳健运行产生了危害。 根据深交所公布的信息, 目前我国上市公司受到违规处分的原因主要有以下几种: 大股东违规占用资金; 隐瞒重大事项信息; 财务造假; 中介机构未勤勉尽责; 董监高履职不尽责; 未履行业绩补偿承诺及增持承诺[8] 。 以上行为中, 公司内部的违规行为可以概括为信息披露违规和经营交易违规两种[6] 。

当上市公司内部治理机制不够健全时, 容易引发控股股东和管理层的代理问题。 上市公司的控股股东可以通过关联交易、违规担保、操纵股价、占用公司资产等“隧道行为”侵占中小股东的利益[6] , 即实施经营交易违规。 上市公司管理层在面临较大的债务压力、保盈压力、保壳压力[9] 的情况下, 可能会采取粉饰业绩、不披露或延迟披露负面事项等手段, 即实施信息披露违规, 以缓解公司的财务压力[10,11] 或获取较高的薪酬[12,13] 。 同时, 这类违规不仅降低了上市公司的信息透明度, 还充当了上市公司经营交易违规行为的“保护伞”, 使其难以被发现。 由此可见, 内部治理机制不健全是导致上市公司违规的根源, 且信息不透明掩盖了上市公司的违规行为, 从而加剧了违规行为的产生。 目前已有许多学者探讨了违规的内外部治理机制, 包括高管薪酬结构[14] 、董事會结构[15,16] 、股权结构[17,18] 、媒体监督[19] 、外部审计等[20] , 也有一些文献探讨了机构投资者调研对被调研公司的外部治理效果。

在开展实地调研活动的过程中, 机构投资者不仅能实际观察上市公司的生产研发设备, 明晰公司真实的运营状况和战略布局, 还能感受当地的经济发展水平[3] 。 在此基础上, 将调研所获取的非公开信息通过投资者信息网络或者交易网络转化为公开信息, 就可以推动被调研上市公司信息透明度的提升。 已有研究发现: 机构投资者对上市公司开展的实地调研活动可以提高上市公司信息披露质量[2] ; 相较于网络会议等非实地调研形式, 实地调研更能推动上市公司信息披露质量的提升; 由券商和基金公司主导的实地调研效果更好[21] 。 更具体地来看: 机构投资者实地调研可以提高私有信息融入股价的速度, 提高股价同步性[4] ; 提高被调研公司管理层盈余预测和年报披露的及时性[22] ; 提高被调研公司会计信息的可比性[23] 等。

除了提高信息披露质量, 机构投资者实地调研活动还能够有效约束管理层的行为, 起到外部监督作用, 发挥治理功能。 上市公司通过与实地调研机构的沟通, 能够领会投资者对本公司的需求和提议, 并在投资者“用脚投票”的压力之下做出相应改进。 这种良好的沟通和互动可以产生监督效果, 完善公司的治理机制, 约束管理层的机会主义行为[24] 。 此外, 若一家上市公司在某一年内被多次调研, 意味着其需要经常性地接受投资者监督, 为避免由此带来的负面影响, 公司的经营会自动趋于规范。 已有研究发现, 机构投资者实地调研显著降低了企业盈余管理及报告微利的概率[25] ; 抑制了企业的盈余管理水平[26] ; 减少了企业的过度投资[27] ; 带来了更高的高管薪酬业绩敏感性和更低的薪酬粘性[28] ; 提升了被调研公司的创新水平等[29,30] 。

因此, 我们得出, 内部治理不完善和信息不透明共同推动了上市公司违规行为的发生, 而机构投资者实地调研恰好可以提升被调研公司的信息披露程度, 完善公司的内部治理, 并且基金公司主导的实地调研对以上二者的作用更大。 因此, 基金公司实地调研能够从双重渠道上有效抑制被调研公司的违规行为。 综上, 我们提出如下假设:

H1: 基金公司实地调研能够有效抑制上市公司的违规行为。

正如上文所述, 基金公司实地调研通过提高上市公司的信息披露水平, 增加违规行为被发现的概率, 从而发挥对上市公司违规行为的治理作用。 信息经济学认为, 信息事件的影响与企业信息环境质量负相关。 因此, 我们推测上市公司本身的信息透明度会影响基金公司实地调研对违规行为的抑制作用。 当被调研上市公司本身的信息透明度不高时, 外界缺少对公司真实经营活动状况的了解, 违规行为被发现的概率较低, 管理层和大股东可以享受违规行为带来的较大收益并且只承担违规稽查的较小风险, 因此违规现象可能比较严重, 违规治理的空间较大。 此时, 基金公司开展的实地调研活动对被调研上市公司违规行为的抑制功能可能更强。 当被调研上市公司本身的信息透明度较高时, 管理层和大股东的机会主义动机已经受到较多制约, 调研活动挖掘信息的边际收益较低, 基金公司开展的实地调研活动对违规行为的治理作用比较有限。 据此, 我们提出如下假设:

H2: 相比信息透明度较高的上市公司, 基金公司实地调研对违规行为的抑制作用在信息透明度较低的公司中更显著。

广义上讲, 上市公司违规行为是指上市公司违反法律、行政法规、地方法规、国家政策规定等股票发行与交易的各种规则、规范性文件的行为, 因此, 法制环境也是影响违规行为的关键变量。 根据Correia[31] 提出的关于公司违规成本与收益的模型, 违规成本(c)=违规被稽查的概率(p)×违规披露后的损失(F)。 在法制环境較好的地区, 投资者保护程度更高, 针对各类违规行为的法律制度更加健全, 政府机构的监管水平更高、监管机制更加完善; 同时, 投资者对违规行为的关注度较高[32] , 尤其是金融机构对公司会计信息质量判断的准确度更高, 更有可能在公司的相关违规行为被曝光之前就进行有效的识别[33] 。 这两点都会导致上市公司违规后被发现的概率(p)提升。 另外, 在法制环境较好的地区, 执法机构的执法力度更大, 企业违规后面临的惩处更严格, 违规后的损失(F)更大。 这种情况下, 公司违规成本更高, 出于对成本收益的考量, 上市公司可能会较少地实施违规行为。 此时, 管理层的违规动机已经受到了较强的约束, 基金公司开展的实地调研活动对上市公司违规行为的治理作用有限。 而在法制环境较差的地区, 相关法律制度不完善、投资者对上市公司违规行为的关注度低、执法力度小, 公司违规后被稽查的概率低、实施违规行为的成本低, 上市公司违规现象可能更严峻, 违规的治理空间更大。 此时, 基金公司开展的实地调研活动对被调研上市公司违规行为的抑制作用就会更显著。 据此, 我们提出如下假设:

H3: 相比法制环境较好的地区, 基金公司实地调研对违规行为的抑制作用在法制环境较差的地区中更显著。

三、研究设计

(一)样本选取与数据来源

考虑到上交所还未强制上市公司披露接待实地调研活动的数据资料, 本文选取深交所上市公司为研究对象。 深交所对上市公司实地调研数据披露的强制性要求始于2012年底, 因此我们将2013 ~ 2018年深交所的上市公司作为研究对象。 这段时间涵盖了牛市、熊市和震荡市三种状态, 为研究结论的可推广性提供了保障。 针对上述研究对象, 进一步剔除金融行业上市公司、上市不足一年或数据缺失的公司, 最终取得1342个样本, 共8052个观测值。

本文的基金公司实地调研活动数据通过深交所互动易平台下的“投资者关系”栏目和Wind数据库手动收集, 并剔除调研活动中的电话沟通、书面询问、视频会议等非实地调研活动, 以及上市公司接待投资者实地调研活动中没有基金公司参与的活动; 上市公司的各项财务数据和上市公司违规数据均来自Wind数据库; 上市公司总部所在地高铁开通数量通过12306网站手动收集。 为避免极端值的影响, 对所有连续变量在1%的水平上进行了缩尾处理。

(二)变量与模型

在参考已有研究的基础上[6] , 我们构建了如下面板回归模型, 以分析基金公司实地调研对上市公司违规行为的治理效果。 为了解决潜在的内生性问题, 将自变量的取值滞后一期。 具体模型设定如下:

VIOi,t=β0+β1Fvisti,t-1+β2Controlsi,t-1+Year+Ind+εi,t-1

其中: VIOi,t是上市公司i在t年违规行为的度量; Fvisti,t-1是上市公司i在t-1年接待基金公司实地调研的度量; Controlsi,t-1代表若干控制变量, 包含资产规模(Lnsizei,t-1)、总资产收益率(Roai,t-1)、资产负债率(Leveli,t-1)、是否亏损(Lossi,t-1)、第一大股东持股比例(Top1i,t-1)、是否两职合一(Duali,t-1)、和产权性质(Statei,t-1), 同时控制年份(Year)和行业(Ind)。 具体变量定义如下:

1. 上市公司违规行为。 本研究从三个方面衡量上市公司的违规行为: ①违规倾向(VIO_if), 上市公司在该年度有违规行为记为1, 否则为0; ②违规次数(VIO_num), 即上市公司在该年度内被发现违规的总次数; ③违规强度(VIO_str), 将上市公司受到的约见谈话、出具警示函、公开谴责、公开批评及公开处罚五种强度依次递增的处罚分别记为1 ~ 5, 以該年度内受到的最高强度处罚代表该年度的违规强度。

2. 基金公司实地调研。 本研究从两个角度衡量基金公司实地调研: ①是否调研(Fvisit_if), 上市公司在该年度内接待过基金公司实地调研记为1, 否则为0; ②调研次数(Fvisit_num), 即上市公司在该年度内被基金公司实地调研的总次数。

3. 控制变量。 本研究参照权小锋等[6] 的研究, 设计了若干个控制变量。 各变量的定义在表1中展示。

四、实证结果分析

(一)描述性统计

表2列示了样本的描述性统计结果, 从中可以看出: ①Fvisit_if的均值为0.554, 中位数为1, 即每年有55.4%的上市公司都接待过基金公司的实地调研, 已经超过了一半, 说明基金公司实地调研覆盖面较大, 已成为一个普遍现象; ②Fvisit_num的均值为2.049, 中位数为1, 最大值为33, 说明不同上市公司被调研的频率差距很大, 有些公司在一个年度内受到多个基金公司的频繁调研, 可以看出基金公司在选择实地调研的对象时具有一定惯性; ③VIO_if的均值为0.097, 说明每年有近10%的上市公司被发现存在违规行为, 合规经营对于目前的资本市场来说还是一个重大问题; ④VIO_num、VIO_str的均值分别为0.137、0.301, 中位数都是0, 最大值分别为12、5, 这说明不同上市公司之间违规次数和违规强度的差异较大, 某些公司存在频繁违规或违规强度高的情况, 需要引起各部门的重视。

(二)全样本回归分析

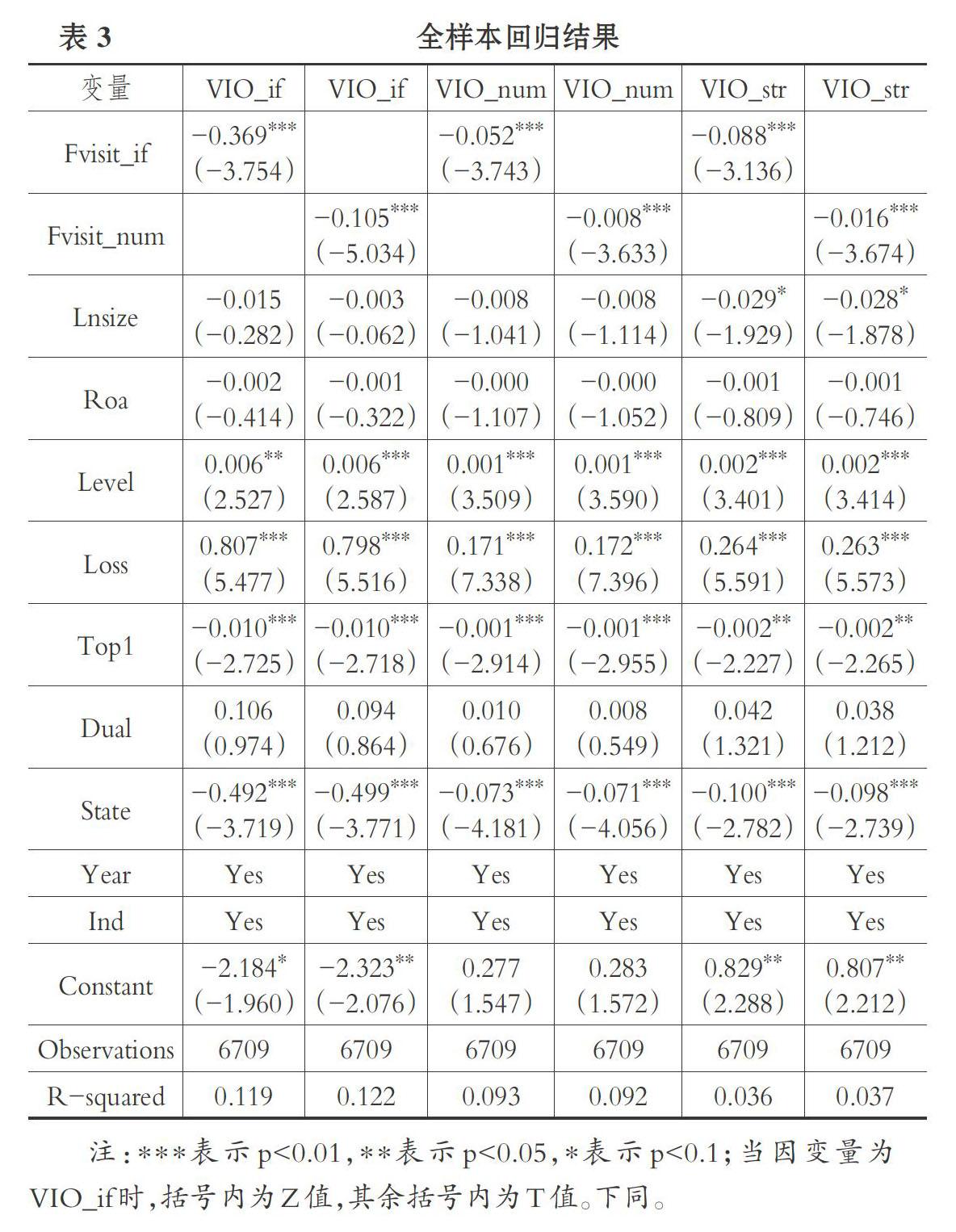

表3列示了模型(1)的回归结果。 由于VIO_if是虚拟变量, 因此当VIO_if被作为因变量时, 采用面板Logit模型。 从回归结果可以发现, 不论是将违规倾向(VIO_if)、违规次数(VIO_num)还是违规强度(VIO_str)作为被解释变量, 是否调研(Fvisit_if)及调研次数(Fvisit_num)的系数都在1%的水平上显著为负, 说明基金公司对上市公司开展的实地调研活动的确可以显著抑制上市公司的违规行为, 验证了H1。 Fvisit_if的三个回归系数分别是-0.369、-0.052、-0.088, 说明相对于没有受到基金公司实地调研的上市公司, 受到调研的上市公司违规倾向减少了36.9%, 违规次数减少了5.2%, 违规强度降低了8.8%。 Fvisit_num的三个回归系数分别为-0.105、-0.008、

-0.016, 说明上市公司接待基金公司实地调研的频率每增加一次, 其违规几率减少10.5%, 违规次数减少0.8%, 违规强度降低1.6%。 此外, 我们还发现, 对于任一被解释变量, Fvisit_if的系数都远大于Fvisit_num的系数, 说明基金公司实地调研对上市公司违规行为的治理效果呈现出明显的“首次效应”。

在控制变量方面, Loss的系数均显著为正, 说明亏损的上市公司更有可能违规, 这是因为亏损的上市公司面临着巨大的业绩压力、保壳压力, 实施粉饰报表甚至财务造假等违规行为的动机更强烈; State的系数均显著为负, 说明非国有企业比国有企业更有可能违规, 这可能是因为国有企业受政府的干预和支持较大, 面临的市场竞争较小, 承担的社会责任较大, 没有民营企业面临的巨大的业绩压力和利润导向, 因此违规倾向较小; Top1的系数均显著为负, 说明第一大股东持股比例越高的上市公司越倾向于违规, 这可能是由于大股东持股越多, 其话语权越大, 实施违规的空间和能力越大, 违规的概率就越大。

(三)内生性问题分析

基金公司实地调研与公司违规行为之间可能存在着因果倒置的关系, 即基金公司可能更倾向于去违规行为少、经营更加规范的公司进行调研。 对于可能存在的内生性问题, 我们采用工具变量法进行处理。 上市公司是否被基金公司实地调研、被调研的次数必然受到上市公司所在地交通便利程度的影响, 因此我们选用上市公司所在地开通高铁的数量作为工具变量。 高铁数量是由人口规模、经济实力、政府政策等因素决定的, 可视为外生变量。 采用工具变量法的回归结果如表4所示。

由表4可以看出, 各个解释变量的系数在采用工具变量的GMM回归结果中还是显著为负, 说明在控制内生性后, 基金公司实地调研对上市公司违规行为的治理功能依然存在。

(四)分组回归分析:信息披露程度

本研究根据深交所公布的信息披露评级对样本进行分组。 将评级A、B、C、D分别赋值为4、3、2、1, 然后求各公司信息披露水平的平均值, 将高于平均值的作为信息透明度较高的一组, 将低于平均值的作为信息透明度较低的一组, 分别对两组样本进行回归, 得到的结果在表5中展示。 受篇幅所限, 没有报告以Fvisit_num为解释变量的结果。 不难发现, 在信息透明度较高的一组中, 以VIO_if、VIO_num、VIO_str中的任意一个为被解释变量, Fvisit_if的系数都不显著; 在信息透明度较低的一组中, 对于任一被解释变量, Fvisit_if的系数都在5%的水平上显著为负。 这说明, 基金公司实地调研对于被调研上市公司违规行为的抑制作用只存在于信息透明度较高的公司中, 验证了H2。

(五)分组回归分析:法制环境

我们按照法制环境对样本进行分组。 《中国分省市场化指数报告(2016)》从五个方面对市场化的进展进行了讨论, 其中一个方面是“市场中介组织的发育和法律制度环境”。 我们以其中的法律制度环境指数为标准衡量样本所在地的法制环境, 将大于等于法律制度环境指数平均数的样本作为法制环境较好的一组, 将低于平均数的样本作为法制环境较差的一组, 分别对两组样本进行回归, 得到的结果在表6中展示。 同样受篇幅所限, 没有报告以Fvisit_num为解释变量的结果。 可以发现, 在法制环境较差的一组中, Fvisit_if的三个系数均在1%的水平上显著为负; 而在法制环境较好的一组中, Fvisit_if的三个系数中, 只有以VIO_if为被解释变量的系数在10%的水平上显著为负, 其余两个系数均不显著; 从系数的绝对值来看, 法制环境较差的一组系数的绝对值均大于法制环境较好的一组。 这说明, 相比于法制环境较好的地区, 基金公司实地调研对上市公司违规及违规强度的抑制作用在法制环境较差的地区中更显著, 验证了H3。

五、结论与启示

高质量的上市公司是打造有韧性的资本市场的中坚力量。 完善上市公司内部治理机制, 加强上市公司外部监督治理, 推动上市公司依法合规经营, 提升上市公司质量, 对资本市场稳健运行而言至关重要。 作为资本市场的重要参与者和机构投资者的重要代表, 基金公司应当肩负起积极进行外部治理、提升上市公司质量的使命。 本研究以基金公司对上市公司开展的實地调研活动为切入口, 采用手动收集的深交所上市公司2013 ~ 2018年的相关数据, 深入分析了基金公司实地调研对被调研上市公司违规行为的治理效果。 经过实证检验发现: ①基金公司实地调研确实能够在违规倾向、违规次数、违规强度三个方面抑制上市公司的违规行为, 且调研次数越多, 违规倾向、违规次数、违规强度均越低。 该结论在控制内生性后依然稳健。 ②相比于信息披露程度较高的公司, 基金公司开展的实地调研活动对上市公司违规行为的抑制作用在信息披露程度较低的公司中更显著。 ③相比于法制环境较好的地区, 基金公司开展的实地调研活动对上市公司违规行为的抑制作用在法制环境较差的地区中更显著。 本研究验证了基金公司实地调研这一行为对于被调研公司在公司治理方面的价值效应, 肯定了基金公司实地调研的实际贡献。

本研究的启示是: ①对于监管部门而言, 首先应出台针对性的法规, 促进实地调研活动朝着高效、有序的方向发展; 其次, 应规范披露实地调研活动中获取的信息, 让全体市场参与者能及时捕捉信息, 维护资本市场的稳定运行; 最后, 应引导基金公司重点关注信息透明度较低、处于法制环境较差地区的上市公司, 以获取更大的边际效用。 ②对于上市公司而言, 应提高对接待基金公司实地调研活动的重视程度, 并派出专门工作人员积极配合基金公司的实地调研, 以降低自身的违规行为, 促进本公司的规范经营, 长远来看这也有利于公司的高质量发展和信息透明度的提高, 从而在广大投资者面前树立良好形象。

【 主 要 参 考 文 献 】

[1] 董永琦,宋光辉.基金公司实地调研:信息挖掘还是走马观花?[ J].中南财经政法大学学报,2018(5):114 ~ 122.

[2] 谭劲松,林雨晨.机构投资者对信息披露的治理效应——基于机构调研行为的证据[ J].南开管理评论,2016(5):115 ~ 126+138.

[3] 谭松涛,崔小勇.上市公司调研能否提高分析师预测精度[ J].世界经济,2015(4):126 ~ 145.

[4] 陈小林,孔东民.机构投资者信息搜寻、公开信息透明度与私有信息套利[ J].南开管理评论,2012(1):113 ~ 122.

[5] Barker R.. The market for information-evidence from finance directors, analysts and fund managers[ J].Accounting and Business Research,1998(1):3 ~ 20.

[6] 权小锋,肖斌卿,尹洪英.投资者关系管理能够抑制企业违规风险吗?——基于A股上市公司投资者关系管理的综合调查[ J].财经研究,2016(5):15 ~ 27.

[7] 丁方飞,范思妤,陈如焰.机构投资者实地调研能抑制企业税收规避吗?——基于文本分析的证据[ J].财经理论与实践,2019(6):98 ~ 105.

[8] 深圳交易所.深交所通报2019年以来上市公司违规处分情况[EB/OL]. http://www.szse.cn/aboutus/trends/news/t20190818_569470.html,2019-09-18.

[9] 吴国萍,马施.上市公司财务压力与信息披露违规实证研究[ J].财经理论与实践,2010(2):59 ~ 63.

[10] Bentley K. A., Omer T. C., Sharp N. Y.. Business strategy, financial reporting irregularities, and audit effort[ J].Contemporary Accounting Research,2013(2):780 ~ 817.

[11] Jeppson N.,Salerno D.. Innovation focused strategy and earnings management[ J].Economic and Business Review,2017(1):19 ~ 49.

[12] Goldman E., Slezak S. L.. An equilibrium model of incentive contracts in the presence of information manipulation[ J].Journal of Financial Economics,2005(3):603 ~ 626.

[13] Dechow P. M., Ge W., Larson C. R., et al.. Predicting material accounting misstatements[ J].Contemporary Accounting Research,2011(1):17 ~ 82.

[14] Peng L., Roell A.. Executive pay and shareholder litigation[ J].Review of Finance,2008(1):141 ~ 184.

[15] 蔡志岳,吴世农.董事会特征影响上市公司违规行为的实证研究[ J].南开管理评论,2007(6):62 ~ 68+92.

[16] 周泽将,刘中燕.独立董事本地任职对上市公司违规行为之影响研究——基于政治关联与产权性质视角的经验证据[ J].中国软科学,2017(7):116 ~ 125.

[17] Chen G., Firth M., Gao D. N.. Ownership structure,corporate governance,and fraud: Evidence from China[ J].Journal of Corporate Finance,2006(3):424 ~ 448.

[18] 陈国进,林辉,王磊.公司治理,声誉机制和上市公司违法违规行为分析[ J].南開管理评论,2005(6):35 ~ 40.

[19] 周开国,应千伟,钟畅.媒体监督能够起到外部治理的作用吗?——来自中国上市公司违规的证据[ J].金融研究,2016(6):193 ~ 206.

[20] Deli D. N., Gillan S. L.. On the demand for independent and active audit committees[ J].Journal of Corporate Finance,2000(4):427 ~ 445.

[21] Lin Y., Song Y., Tan J.. The governance role of institutional investors in information disclosure: Evidence from institutional investors' corporate visits[ J].Nankai Business Review International,2017(3):304 ~ 323.

[22] 李昊洋.投资者调研与资本市场信息效率研究[D].北京:北京交通大学,2018.

[23] 张勇.投资者实地调研与企业会计信息可比性——来自深交所“互动易”平台的经验证据[ J].证券市场导报,2018(5):13 ~ 22.

[24] Dolphin R. R.. The strategic role of investor relations[ J].Corporate Communications: An International Journal,2004(1):25 ~ 42.

[25] 李春涛,赵磊,余金馨.走马观花VS.明察秋毫:机构调研与企业盈余管理[ J].财经问题研究,2018(5):52 ~ 60.

[26] 王珊.投资者实地调研发挥了治理功能吗?——基于盈余管理视角的考察[ J].经济管理,2017(9):180 ~ 194.

[27] Cao S., Gong G., Shi H.. Private information acquisition and corporate investment: Evidence from corporate site visits[Z].Social Scienq Ekctromic Publishing,2017.

[28] 李昊洋,程小可,李馨子.投资者调研与高管薪酬契约有效性研究[ J].当代财经,2017(3):81 ~ 90.

[29] 张勇,殷俊明.投资者实地调研活动能够促进企业创新吗——来自深市上市公司的经验证据[ J].山西财经大学学报,2018(9):94 ~ 109.

[30] 杨鸣京,程小可,李昊洋.机构投资者调研、公司特征与企业创新绩效[ J].当代财经,2018(2):84 ~ 93.

[31] Correia M. M.. Political connections, SEC enforcement and accounting quality[Z].Social Science Electronic Publishing,2009.

[32] 沈菊琴,张凯泽,朱天阳.负面新闻、法制环境与审计意见——基于我国A股上市公司的实证研究[ J].经济经纬,2016(5):114 ~ 119.

[33] 窦炜,郝晓敏,毛成兴.公司违规、法制环境与债务融资成本——基于倾向评分匹配(PSM)法的分析[ J].华东经济管理,2018(2):162 ~ 168.