关于中欧班列国际货运险理赔问题的 思考与建议

2021-08-12田峰

田 峰

(中国铁路财产保险自保有限公司 销售一部,北京 100142)

0 引言

中欧班列是运行于中国与欧洲间的集装箱铁路国际联运列车,由地方政府或民营企业出资建立运营平台,按照固定车次、线路、班期和全程运行时刻开行。自2011年3月首列中欧班列(重庆—杜伊斯堡)成功开行以来,已经进入发展的第10个年头,在中欧间架起一座重要的国际贸易桥梁,有力促进了亚欧地缘经济的融合发展,成为共建“一带一路”、实现互联互通的重要平台[1]。伴随着国家“一带一路”倡议的推进,中欧班列运量逐年递增。从2016年开行1 700余列发展至2020年的1.24万列,过去5年净增长628.9%;双向货流逐渐均衡,回程占去程班列比例由50.6%提升至77.7%,同时,重箱率也不断提升,2020年货物重箱率已达98.4%。2018年12月,中欧班列运输协调委员会印发《中欧班列质量评价指标体系》,定期公布发送箱、折算列、重箱率、回程占比、班列利用率、安全问题等12项监测指标[2]。中欧班列开行从无到有,已经从发展初期追求开行数量转向货物重去重回、线路图定、监测指标不断完善的高质量发展道路。截至2021年6月,中欧班列开行总量突破4万列,累计运输货值超过2 000亿美元,73条运行线路通达亚欧22个国家的160多个城市,构建了一条全天候、大运量、绿色低碳的陆路运输新通道。2016—2020年中欧班列开行数量如图1所示。

图1 2016—2020年中欧班列开行数量Fig.1 Freight volume of CR Express from 2016 to 2020

伴随中欧班列的发展,投保中欧班列国际货运险成为加强运输风险管理、转移货损风险最直接的手段之一。通过探索开展中欧班列国际货运保险服务,在出险后及时开展理赔、赔偿经济损失、化解运输风险,能够更好地维护中欧班列运输安全,促进中欧班列可持续高质量发展。

1 中欧班列国际货运险及理赔服务流程

在中欧班列快速发展、货运量激增的情况下,发生货损风险的几率也随之增加。中欧班列运输涉及多种方式及多国承运人的变更,传统的铁路承运责任制无法覆盖全程运输风险[3]。为转移分担风险,减轻承、托运方的赔偿责任,国内各家保险公司面向中欧班列承托双方,设计开发了中欧班列国际货运险产品,比如中国铁路财产保险自保有限公司(以下简称“铁路保险公司”)推出了国际班列货运险、中国太平洋保险(集团)股份有限公司推出了“一带一路”货运险等,旨在补偿货物在运输过程中的风险损失。2020年中欧班列开行的1.24万列中预计有超过70%的货物投保,保险金额超过2 000亿元。投保的货物中既有电子产品、汽车零配件、精密仪器等高附加值商品,也有木材纸浆、服装鞋帽、粮食、冷鲜食品、花卉植物等传统货物。办理保险的货物在出险后,由保险公司负责赔偿,保障中欧班列各方的权益。

1.1 保险条款

中欧班列国际货运险主要使用《陆上运输货物保险条款(火车、汽车)》,分为陆运险和陆运一切险。其中,陆运险保险责任为列明的自然灾害和意外事故造成的全部或部分损失(如暴风、雷电、洪水、地震、运输工具碰撞、出轨、隧道坍塌、失火、爆炸等);陆运一切险除包含陆运险的责任外,还负责被保险货物在运输途中由于外来原因(如偷盗、短量、湿损、火灾等)所致的全部或部分损失。投保人可根据实际需求与保险公司约定“仓到仓”“站到站”等保险责任范围。此外,国内目前使用的国际铁路联运保险条款还有《铁路货物运输保险条款》,以及针对特殊货物如冷藏货物等专门保险条款。

在实际运输中,广大投保人投保陆运一切险,选择“仓到仓”责任范围居多,可以最大限度覆盖风险,在货物出险后获得赔付,将经济损失降到最低。

1.2 理赔服务流程

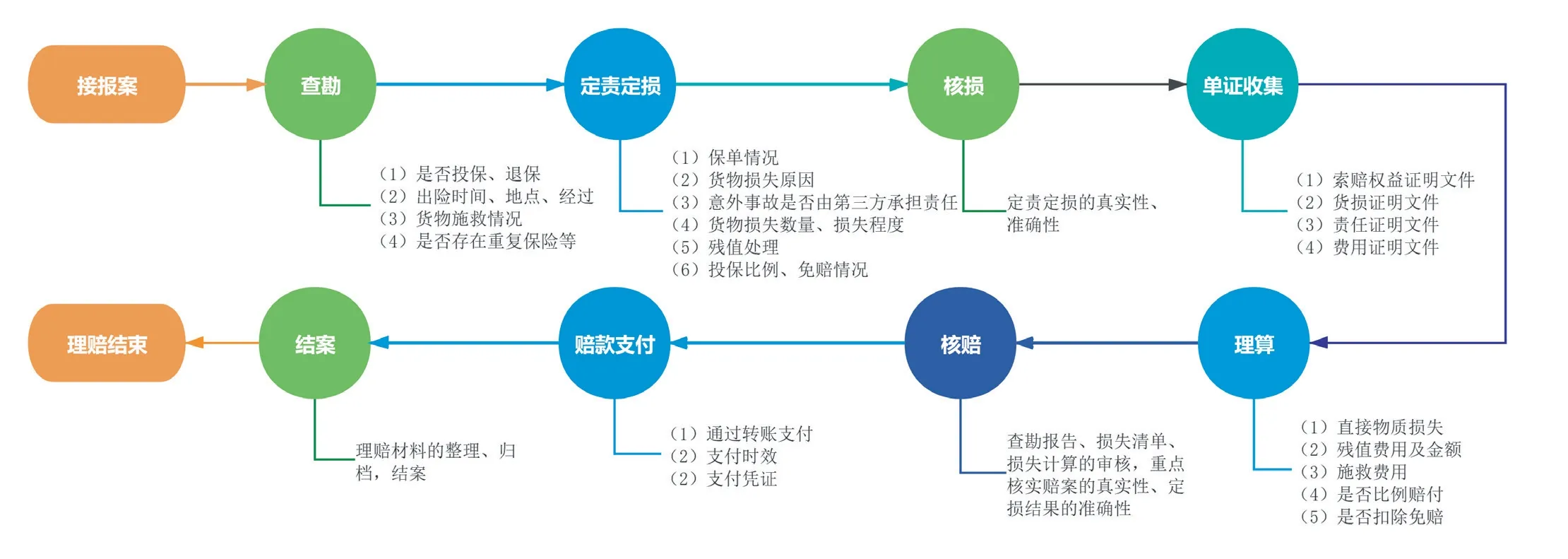

投保货物出险后,被保险人会向保险公司报案、提出索赔申请。保险公司接到报案后开展查勘、定责定损、单证收集、理算核赔等一系列理赔工作,并对照保险条款和保险金额,判定货物出险是否属于保险责任、是否足额投保,最终根据货物损失数量和程度理算并向被保险人支付赔款。理赔流程及风险项点如图2所示。

图2 理赔流程及风险项点Fig.2 Process flow of a claim and major risks

2 中欧班列国际货运险理赔问题分析

2.1 运输风险来源

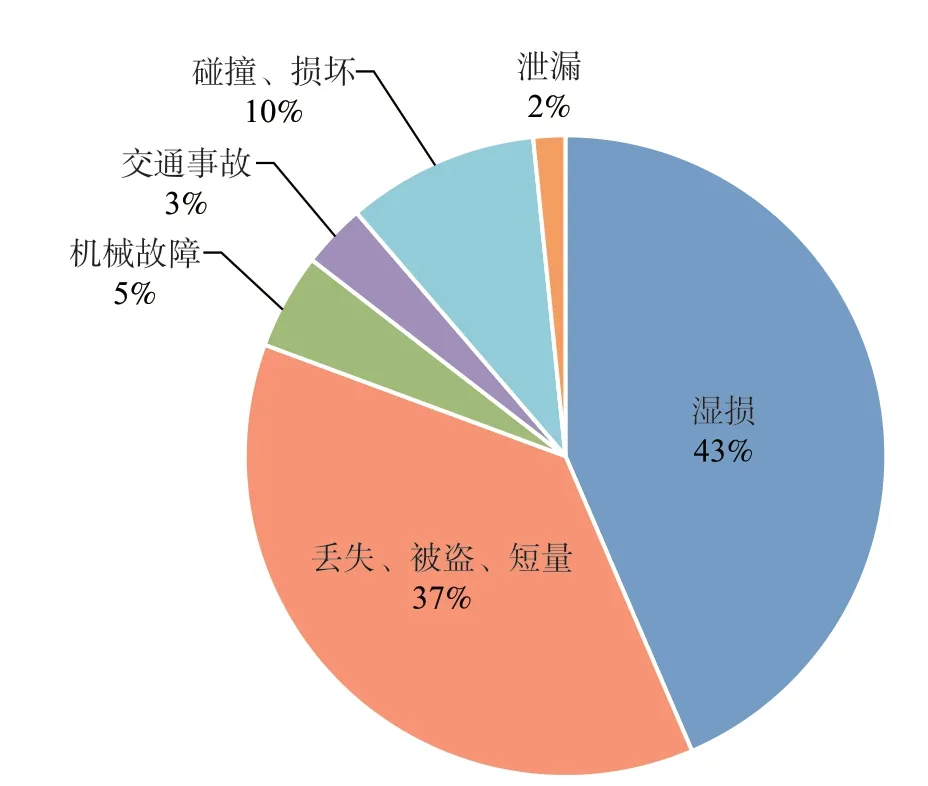

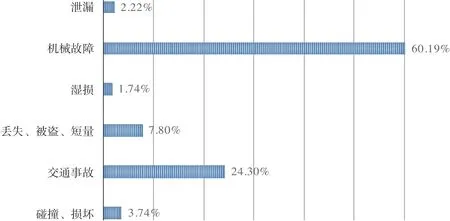

中欧班列的运输组织由多方参与,主要包括制造或商贸企业、物流企业、班列平台公司、运输承运人、报关报检企业等[4]。中欧班列运输风险主要来源于短途运输分拨、国内外铁路运输、口岸换装等运输环节。随着中欧班列运量快速增长,运输线路不断增多、运输品类不断丰富,运输风险也不断增加。通过整理、分析铁路保险公司2018—2020年中欧班列国际货运险的出险及赔付情况,已决赔付案件共62件,其中去程50件,回程12件;国外段出险48件,国内段出险14件。出险原因主要包括湿损、丢失、被盗、短量、碰撞、损坏、机械故障、交通事故和泄露等。出险原因占比如图3所示,赔偿金额占比如图4所示。

图3 出险原因占比Fig.3 Proportion of reasons for losses

图4 赔偿金额占比Fig.4 Proportion of compensation

通过分析出险数量、出险原因和赔付金额等统计数据,发现以下特征。

(1)出险数量去程多于回程、国外段多于国内段。这是由于国内段治安良好且货运管理水平较高,货损发生概率较少;国外段由于途径国家多、运输路径长,换装次数多,出险概率更高。在实际赔付中,大部分国内段出险都是回程班列在运抵国内到站后发现的,原因多为回程运输中的意外磕碰、集装箱震荡以及运输中的偷盗等。只有少部分货损发生在国内运输过程中。

(2)湿损、被盗丢失和损坏是造成货物损失的三大风险来源。其中,造成湿损的原因多是集装箱老化或者长距离运输中箱体意外受损,造成淋雨灌入;被盗丢失和损坏主要因为沿线部分国家治安不稳定、缺少必要的监控防盗措施、作业能力有限[5],易发生偷盗。目前中欧班列运输需在波兰的马拉舍维奇进行换单和二次集运,会产生一定的停留等待时间,也容易发生碰撞、偷盗、损坏等运输风险。

(3)机械故障、交通事故和被盗丢失案件的赔款金额最多。虽然机械故障、交通事故造成的出险数量不多,但一旦发生,如冷藏箱停止工作造成失温、列车脱线造成集装箱倾覆、车辆碰撞造成震荡挤压,基本上都会造成货物全损,损失程度较为重大,因而赔款金额也较高。

2.2 理赔问题分析

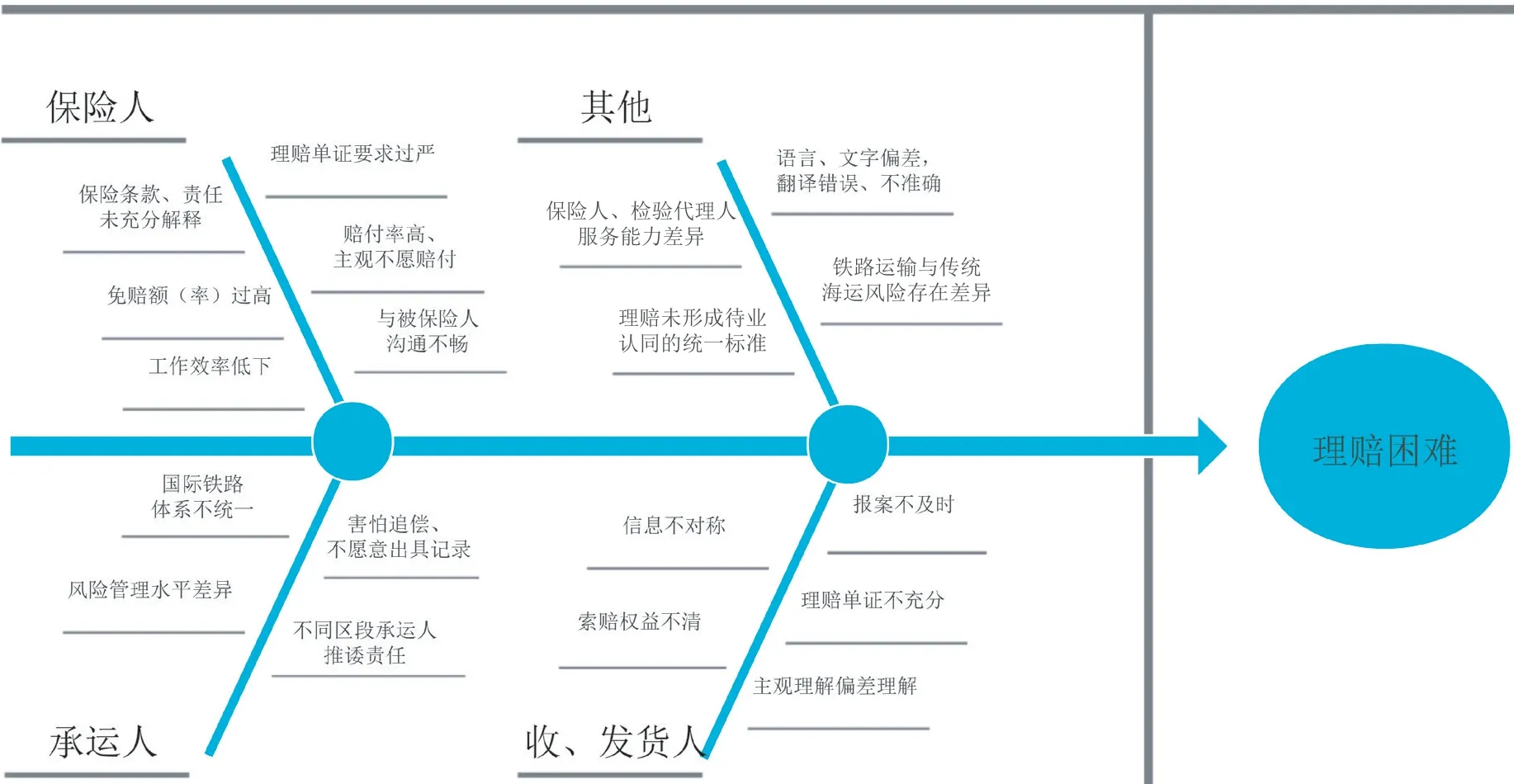

结合铁路保险公司中欧班列国际货运险理赔实际情况,使用问题“特征原因”分析法,从保险人、承运人、收发货人和其他4个方面对中欧班列国际货运险理赔问题进行“鱼骨图”分析,发现保险人、收发货人在投保时存在保险条款、责任解释不充分、理解有偏差、免赔额(率)不合理等问题;出险后存在报案不及时、单证收集不充分、索赔权益不清等问题;沿线各国铁路方作为承运人存在参加的国际铁路组织不统一[6]、运输风险管理水平存在差异等问题;此外还存在不同的保险人服务能力差异、理赔标准差异等问题。上述问题容易引起保险理赔定责定损困难、赔付时效慢甚至拒赔的结果,引发保险公司和投保人、被保险人的矛盾纠纷,不利于风险转移和中欧班列国际货运险的可持续发展。理赔问题鱼骨图如图5所示。

图5 理赔问题鱼骨图Fig.5 Difficulties in claims

综合分析,对理赔影响最大的问题有以下几点。

(1)报案不及时。中欧班列运距一般都在1万km以上,各区段境外运输代理不同,货损信息经全程代理、区段代理、承运人之间层层传递,出险后的报案信息存在滞后和失真等问题。此外,《中华人民共和国保险法》规定货运险的索赔期为2年,部分被保险人在发现货损后选择先行完成运输和贸易交易,之后再选择报案,造成延迟报案。报案不及时会导致出险现场未被保留;在贸易完成后,运输、贸易参与方不愿意再配合保险调查取证工作,给后续理赔带来一定的困难。

(2)责任、损失认定困难。中欧班列运输时效快、跨越国家多,不利于第一时间确认事故地点和事故责任。且中欧班列沿线的国家、地区分别属于《国际铁路货物联运协定》和《国际铁路货物运送公约》两大国际铁路规章体系,对运输承运人责任划分、赔偿限额和出险后的处理流程不尽相同。出险后如果现场没有得到保留,仅凭现场照片或者单证材料,难以对货损责任、货损数量和程度进行正确有效认定,特别是散装货和存在多层包装的“箱中箱”货。此外,多式联运下各种运输方式间的责任划分也是货运险理赔的难点问题[7]。

(3)单证收集困难。一是国际铁路联运运单不具有物权凭证效力,运输途中出险,货权仍属于发货方,收货方并没有义务去配合开展理赔相关工作,给单证收集带来困难。二是在国际铁路联运中,商务记录是非常重要的货损证明材料,但由于境外铁路承运人或代理人害怕出具记录后承担过失责任被保险公司追偿,所以一般该单证较难获得。三是由于各国在语言、时差和铁路货运安全管理要求上的差异,造成单证收集需要花费的时间长、沟通成本高,影响单证收集的效率。

(4)不足额投保、免赔额(率)高。由于投保人对货运保险产品不熟悉,或单纯追求保险低费率、低保费,未按实际货物价格申报保险金额[8],造成货物出险后保险公司只能按照投保比例进行部分赔付。免赔额、免赔率制定过高,会造成货物出险后,损失金额不足免赔,不能进行赔付。

3 中欧班列国际货运险理赔对策建议

为解决中欧班列国际货运险理赔中存在的各种问题,保险公司应加强保险方案设计,针对中欧班列运输特点完善服务网络、加快响应速度、提高理赔服务能力;被保险人应明晰理赔工作的流程和要求,发现货损后及时报案,配合保险公司和检验代理人开展查勘和单证收集、定责定损等工作,双方应加强协作,共同做好理赔工作。

(1)拟定合适的保险方案。一是保险公司应根据投保人保障需求、运输货物特点和运输线路拟定合适的保险方案。例如,成渝号班列主要运输电子产品、家电、汽车整车及零配件等高附加值商品,而中欧班列(义乌—马德里)主要运输纺织服装、鞋袜、日用百货等低附加值商品,在制定保险方案时应充分考虑不同运输线路的差异情况,合理厘定费率区间、免赔额(率)。二是中欧班列货物运输中间环节多,涉及铁路、公路、内河航运等多种运输方式,为避免各运输承运人之间因责任划分不清影响保险理赔,更好地保障投保人和被保险人利益,保险公司在承保时应引导客户选择“仓到仓”的全程责任起讫。三是建议保险公司按照投保人上一年度全部发送箱的平均货值来确定每箱货物的保险金额,并视为足额投保。如遇到班列运输货物价值波动较大的情况,也可约定按月、按季度调整保险金额,这样出险后被保险人可以获得足额赔付,减少因不足额投保造成的理赔纠纷。

(2)出险后及时报案。一是制造方、采购方在签订贸易合同或者与物流企业、货代公司签订物流运输协议时,对于保险公司、投保险种、保障责任、出险后由谁负责报案等保险事项均应予以明确,并纳入合同条款执行,以便在出险后对货物损失和保险责任作出初步判断并第一时间向保险公司报案。二是发生货损后,应及时报案,保留事故现场,并与保险公司联系确认查勘时间,等待保险公司或者检验代理人到达后共同开箱清点、检查、编制记录。被保险人应主动配合查勘工作,如实陈述事故发生情况,协助寻找证人、证言等。

(3)合理制定理赔单证。理赔单证是证明货损责任、损失数量、损失程度的重要材料,一些关键单证的缺失会造成定责定损不清,甚至被拒赔。保险公司应结合中欧班列运输特点,制定符合实际的单证要求,并可通过多种途径和材料进行证明。如发生货物被盗,除商务记录外还可以通过报警记录证明货损原因;通过现场开箱视频、照片或者往来邮件、当事方证明等材料协助保险公司确认货损原因和数量、损失程度、产生的施救费用等。当被保险人能够提供部分材料时,保险公司应就部分材料证明的货损部分进行赔付,避免“一刀切”。

(4)深化与检验代理人的合作关系。货物境外出险后,查勘时效强,保险公司应选择合作检验代理人第一时间赶赴现场开展查勘工作。但是,中欧班列运距长、辐射范围大,保险公司除了在主要途经国家、城市确定合作检验代理人机构之外,还需要不断加强境外理赔服务能力,与劳埃德社、韦伯斯特等具有全球服务能力的检验代理人机构开展合作。不论在哪个国家、地区出险,均可通过这些合作机构寻找到当地最合适的检验代理人,有助于迅速赶赴现场,最大效率地保证响应速度和工作质量,维护保险公司和被保险人的权益。

(5)推动信息技术的建设应用。目前以“数字中欧班列”为代表的信息技术加快建设应用,中欧班列的运行管理信息化和全程可视化水平不断提升,为做好保险理赔服务创造了便利条件。其中,“数字口岸”的加快建设,将使中欧班列货运信息的交换传递更加快速、便捷; “关铁通”合作倡议的实施、智慧便利大通关的推进,将促进沿线国家海关间数据互认、信息共享,进一步提升运输效率、降低货损风险;集装箱电子施封锁的运用,能更好地追踪货运动态,帮助第一时间确定出险地点、时间。通过系列化的信息化手段,能够提高中欧班列保险理赔服务水平,为中欧班列发展提供更加有力的支撑。

4 结束语

中欧班列国际货运险作为转移货运风险的有效方式,在提升货运安全水平、保障中欧班列参与方权益、减少事故经济损失等方面发挥了重要作用。通过研究中欧班列运输风险来源,梳理保险理赔流程,分析国际货运险理赔存在的问题,并提出对策建议,能够充分发挥货运保险的优势和作用。随着保险公司业务不断发展、理赔大数据深入挖掘和共享,将推动保险方案不断完善、保险理赔更加快捷,中欧班列国际货运险将更好地服务跨境铁路运输安全,助力“一带一路”畅行发展。