激励与企业创新:综述与展望

2021-07-19汪方军孙俊勤陈怡欣

汪方军 孙俊勤 陈怡欣

【摘要】激励与企业创新是近年来学术研究的重要话题。 企业创新具有不确定性和正外部性特征, 必要的激励是推动企业创新的重要手段。 首先, 基于“政府—股东—管理层—研发人员”的激励链, 梳理针对各类主体的激励措施与企业创新的相关文献; 然后, 从股东、管理层与研发人员等创新主体的成本与收益视角, 建立激励与企业创新关系的分析框架; 最后, 展望未来的研究方向, 为激励机制设计与企业创新研究提供参考。

【关键词】企业创新;激励;成本;收益;分析框架

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2021)11-0127-6

一、引言

创新既是企业生存发展的必由之路, 也是国家经济高质量发展的核心动力。 2021年政府工作报告、“十四五”规划和2035年远景目标纲要中都提到坚持创新在现代化建设全局中的核心地位, 实施创新驱动发展战略, 把科技自立自强作为国家发展的战略支撑。 伴随着国际贸易竞争的日益激烈以及美国对我国技术出口限制的不断加深, 占据科技的制高点已然成为国家与企业发展的重要任务。 如何激励企业创新既是重要的现实问题, 也是当前创新领域学术研究的热点[1] 。

Schumpeter[2] 首次将创新引入经济学研究领域, 并将其定义为将支配的生产要素重新组合起来的过程, 此概念包括五种情况: 开发新的产品、采用新的生产方式、开辟新的市场、控制新的原材料或半成品供应来源、实现新的组织。 考虑到当前学术研究中主要使用研发投入与专利产出衡量创新, 创新也常因此被称为“技术创新”[3,4] , 本文主要聚焦于企业技术创新, 即企业通过技术研发投入将市场需求有效转化为新产品或新生产流程的整个过程。

企业创新具有不确定性高、不可预测性高、风险高、回报周期长、信息不对称性高、专有成本高、调整成本高以及正外部性等特征[5-8] , 上述特征可归纳为不确定性和正外部性两方面。 创新的不确定性包括技术与收益方面的不确定, 涵盖创新活动的风险高、回报周期长、收益不确定、创新过程复杂、需要持续的资金投入等特点。 创新的正外部性虽然能带动周边企业技术进步, 但也容易被竞争者模仿, 企业创新收益可能因此而减少。 创新的不确定性和正外部性特征表明, 依靠市场力量不足以推动企业创新, 需要引入更多的激励机制。

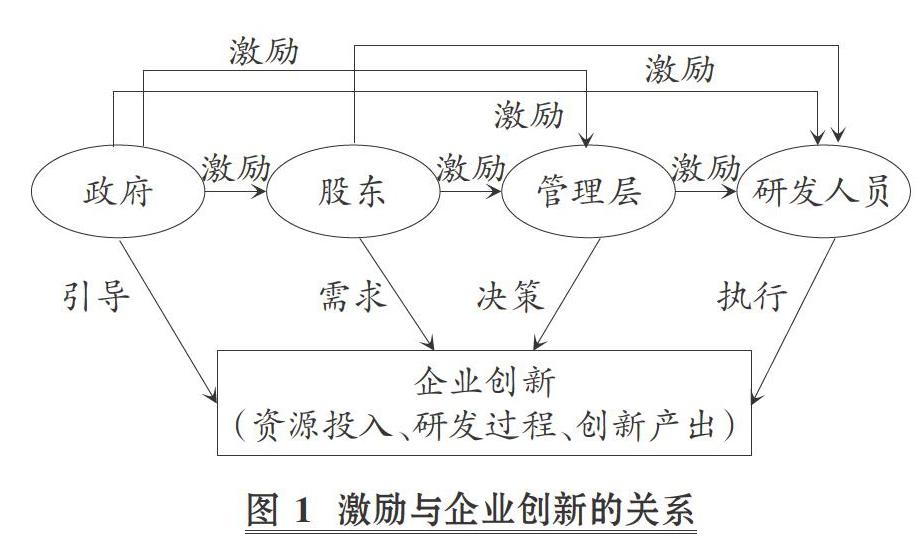

本文首先提出“政府—股东—管理层—研發人员”的激励链, 分析其与企业创新的关系(见图1), 并结合相关激励机制设计①, 梳理激励与企业创新关系的相关文献; 然后, 从投入与产出的视角分析企业创新主体(股东、管理层和研发人员)的成本和收益, 建立激励与企业创新的分析框架; 最后, 结合我国资本市场改革以及企业创新激励链, 提出未来可能的研究方向。

二、股东激励与企业创新

股东作为企业的所有者, 政府对股东的激励主要体现在政府相关政策与制度安排对企业创新的支持与引导上, 这可以有效地缓解企业创新正外部性问题。 政府的政策及制度安排主要包括资本市场改革、补贴政策及其他政策。

1. 资本市场改革。 资本市场改革主要涉及股权市场和债权市场两方面, 分别对企业创新具有正向和负向激励作用。 Hsu等[9] 利用跨国数据, 发现股权市场发展对依赖外部融资企业的创新具有促进作用, 而信贷市场发展对依赖外部融资企业的创新具有抑制作用。

股权市场的健康发展有利于促进企业创新。 Blanco和Wehrheim[10] 发现, 期权交易有利于提高企业信息透明度, 提升创新资源配置效率, 最终增加企业创新产出; 权小锋等[11] 、陈怡欣等[12] 以及郝项超等[13] 以融资融券试点为准自然实验, 发现卖空机制能够促使股东关注长期价值, 进而激励管理层加大研发投入, 促进专利数量增加和质量提升, 但融资会增加管理层短视行为, 进而导致专利数量及质量下降; Lin等[14] 以美国上市公司为样本, 发现各州通过限制股东诉讼的法律后, 管理层被关注短期盈利股东起诉的风险降低, 这有利于管理层关注企业未来价值, 提升企业研发投入水平和专利质量; 孙泽宇等[15] 以沪深港通交易制度作为外生事件, 发现资本市场开放可将创新信息充分反映到股价中, 进而促进企业创新。 然而, 股权市场流动性增加可能会损害企业创新, 美国股票交易定价的十进制改革[16] 以及我国股权分置改革和印花税向下调整改革[17] 都提高了企业股票流动性, 增加了外部敌意收购风险, 吸引了更多的投机型股东, 对企业创新具有显著的抑制作用。

债务融资能为企业创新提供资金, 债权市场改革能缓解债权人与股东间的代理问题, 进而影响企业创新。 解维敏和方红星[18] 发现, 银行业市场化改革促进了地区金融发展, 提升了企业研发投入水平; Cornaggia等[19] 利用20世纪90年代中期美国银行业放松管制的外生事件, 发现银行竞争增加了未上市企业创新产出, 但减少了州内上市公司创新产出, 主要是由于创新型中小企业因获得足够多的融资而免于被上市公司收购。 债权人权益得以保障也会促进企业创新。 陈怡欣等[20] 以2007年《物权法》的颁布实施为准自然实验, 发现担保物权制度改革加强了对债权人的权益保护, 使债权人风险降低, 企业融资约束减少, 最终提升了对债务融资依赖较高公司的创新水平; Chang等[21] 发现, 信用互换交易减少了债权人可能的损失, 提高了债权人的风险承担水平, 从而减少了债权人对公司的干预, 最终提升了公司的创新产出水平。

2. 补贴政策。 企业创新存在着正外部性, 政府相关补贴政策能够保障股东利益, 有利于降低研发投入成本或增加创新产出收益。 政府补助和税收优惠政策是政府支持企业创新活动的两种重要手段, 前者属于直接补贴, 后者属于间接补贴。

企业创新相关的政府补助可分为支持型和奖励型, 即基于研发项目的事前补助与基于创新产出的事后奖励。 以往文献主要针对的是事前补助, 也有文献将两者进行合并计量或将两者进行比较研究。 由于企业获得补贴存在一定的选择性偏误, 企业及项目特征会对政府是否给予补助产生影响。 Bronzini和Iachini[22] 利用断点回归的方法, 以研发项目得分相近的得到补助与未得到补助的意大利企业为样本, 研究发现补助对研发投入及专利数量无显著影响, 然而这一结论仅适用于大企业, 对于小企业来说, 补助对研发投入和专利数量的提升有显著促进作用; Hud和Hussinger[23] 以德国公司为样本, 发现政府补助有利于提升中小企业总体研发投入水平; 林承亮和许为民[24] 通过建模分析, 发现研发投入的事前补助比基于产出数量的事后奖励效果更优; 陆国庆等[25] 发现, 我国的战略性新兴产业创新补贴政策能显著提升企业创新绩效, 并对企业所在地区具有显著的外溢效应; 余明桂等[26] 研究了我国“五年计划”中的产业政策, 发现政府补贴对重点鼓励行业企业的创新具有促进作用。

我国最具代表性的税收政策为研发费用加计扣除和高新技术企业认定, 前者是基于研发投入, 后者则是针对创新收益。 我国的研发费用加计扣除政策与发达国家普遍采用的税收抵免政策, 在政策目标和激励手段方面基本一致。 Rao[27] 以美国公司为样本, 发现联邦政府的研发税收抵免政策能够增加企业研发支出; 然而, Wilson[28] 发现州所得税抵免政策没有提高企业整体研发投入水平, 这是因为各州之间的税收抵免政策差异导致企业转移研发投入。 甘小武和曹国庆[29] 、Zheng和Zhang[30] 以我国企业为样本, 发现与未享受研发费用加计扣除税收优惠的企业相比较, 享受该税收优惠的企业研发投入增加, 专利申请及授权数量显著增加。 在高新技术企业认定方面, 郑春美和李佩[31] 以我国创业板331家高新技术企业为样本, 发现税收优惠并不能增加企业创新产出, 甚至有负面影响; 李维安等[32] 以我国民营上市高新技术企业为样本, 发现高新技术企业税收优惠政策通过激励企业加大研发投入显著提升了企业创新绩效。

除此之外, 其他税收优惠政策也间接影响着企业创新。 刘诗源等[8] 研究发现, 固定资产加速折旧政策增加了企业研发投入强度, 提升了发明专利数量。 刘行和赵健宇[33] 以增值税转型改革为准自然实验, 发现税负降低可以增加企业现金流、降低研发投入成本, 進而促进创新产出。 王瑶等[34] 利用“营改增”这一外生事件, 研究发现税负降低激励了企业增加研发支出, 但对专利数量无显著影响。

大多数文献表明, 政府补贴政策有利于加大企业研发投入及创新产出, 但是也有研究发现其对创新效率具有一定的负面效应。 肖文和林高榜[35] 发现, 政府的直接和间接支持并不利于企业提升技术创新效率。 黎文靖和郑曼妮[36] 发现, 在产业政策的激励下, 企业为获得更多政府补贴和税收优惠, 会增加非发明专利, 但发明专利并无显著增加。 高新技术企业认定政策涉及研发投入的前置条件, 因而企业在享受税收优惠前可能会研发投入过度, 创新效率降低。 吴秋生和王婉婷[37] 利用研发费用加计扣除政策的双重差分模型, 发现该项政策促使企业增加无效的研发投入, 降低了企业创新效率。

3. 其他政策。 首先, 知识产权保护政策保障了企业创新产出价值及收益。 王海成和吕铁[38] 利用广东省知识产权案件“三审合一”准自然事件, 发现知识产权保护力度加大能激励企业增加研发投入, 对企业专利产出具有显著促进作用, 该效应在小规模企业、非国有企业及高技术企业中更为显著; 吴超鹏和唐菂[4] 从行政执法和司法保护两方面衡量各省的知识产权保护力度, 发现地区知识产权保护力度越大, 企业研发投入和专利产出越多。 其次, 当人工成本上升时, 基于对未来价值的关注, 企业会加大研发支出以便实施战略转型。 倪骁然等[39] 以我国2007年《劳动合同法》实施为准自然实验, 发现该法实施后劳动密集型企业研发投入及创新产出显著提高; 李建强等[40] 发现, 最低工资与企业创新正相关。 最后, 所得税政策关系到股东最终收益(包括创新产出收益), 因此会影响企业创新行为。 Ljungqvist等[41] 以美国各州企业所得税税率变动为外生事件, 实证研究发现企业所得税增加会降低企业创新的未来预期收益, 进而导致企业减少创新活动, 具体表现为降低企业风险承担水平, 减少研发投入、专利及新产品开发, 但所得税降低因债权人限制对企业创新并无激励作用。 然而, 林洲钰等[42] 发现我国税制改革中的税率降低政策能促进企业创新活动。

三、管理层激励与企业创新

由于政府与管理层非直接相关, 因此鲜有文献研究政策或制度安排对管理层创新的激励。 对管理层的激励主要集中于股东层面, 股东对企业创新的需求程度不同, 会影响管理层创新决策。 创新是一项风险高、持续时间长的投资活动, Manso[43] 在分析式研究中提到, 对管理层最好的创新激励就是对短期失败的容忍(甚至奖励)以及对未来成功的奖励, 具体表现为对管理层职位安全保证及长期薪酬计划的承诺。 创新失败的原因很复杂, 涉及管理层能力等人为因素以及技术可行性等随机因素, 两者在实践中往往难以区分, 管理层容易因创新失败而受到惩罚甚至被解雇, 所以其会逆向选择投入较少的资金用于研发。 同时, 创新信息披露具有专有成本, 无法及时体现到股价中, 创新回报具有不确定性且周期长等特点, 因此股权激励常作为创新收益的分享机制。 在理想情形下, 对管理层的短期失败容忍和长期激励都会促进企业创新。 考虑到我国国有企业与非国有企业差异较大, 且在市场经济中占据重要地位, 同时薪酬和股权激励对企业创新的作用较弱[44,45] , 因而有必要对国有企业管理层激励相关文献进行专门论述。

1. 短期失败容忍。 田轩[1] 强调了企业创新中“失败容忍文化”的重要性, 认为失败容忍是对管理层最好的激励。 不同的股东对企业创新的短期失败容忍度不同。 传统风险投资因其有较长的存续期, 对初创企业创新的短期失败容忍度较高[6,46] , 有利于企业创新。 Chemmanur等[47] 进一步比较了企业风险投资与传统风险投资, 实证发现企业风险投资更能容忍初创企业创新的短期失败, 更能够促进企业创新。 Ferreira等[48] 构建模型进行理论分析, 研究发现: 开发型创新企业更适合通过上市获得融资; 探索型创新企业不适合公开上市, 以避免短期盈余压力。 Asker等[49] 以及李丹蒙等[50] 发现, 公司首次公开发行带来了更多的股东, 其对短期盈余更加关注, 失败容忍度较低。 相比之下, 机构投资者更关注长期价值投资, 对管理层创新失败容忍度较高, 减少了管理层的职业担忧。 Luong等[51] 进一步比较了境外和境内机构投资者, 发现境外机构投资者更少干预公司管理层, 对创新失败容忍度更高。 Fang等[16] 以美国上市公司为样本, 发现股票流动性促使投机型投资者增加, 造成企业短期业绩压力, 抑制企业创新。 信息中介分析师关注、媒体及网络舆论会导致股东更关注短期盈余, 对管理层失败容忍度下降, 进而抑制企业创新[52-54] 。 Zhong[55] 研究发现, 企业提高信息透明度有助于外部投资者区分管理层努力程度和技术因素导致的创新失败, 从而缓解管理层职业担忧, 促进研发投入。

2. 长期激励。 长期激励可通过企业内外部机制设计实现。 内部薪酬契约设计会对管理层与普通研发人员创新的长期激励产生影响, 基于短期经营业绩设计的薪酬激励契约会加剧管理层短视行为, 因此股票期权、限制性股票以及采用持股比例衡量的股权激励有助于管理层分享创新成功带来的未来回报, 进而提升企业研发投入水平、创新产出及效率[45,56-58] 。 外部机制设计也会影响管理层薪酬契约。 权小锋等[11] 发现, 卖空机制通过改善管理层薪酬契约加强长期激励, 缓解其短视行为引起的创新决策代理问题, 更好地激励其加大创新投入。

3. 国有企业管理层激励。 国有企业董事长和CEO通常由政府任命, 管理层可能更关注其个人政治晋升, 使得薪酬和股权激励作用减弱[44,45] 。 同时, 国有企业需要承担更多政策性负担, 这也会挤占创新资源[59] 。 2009年颁布的《中央企业负责人经营业绩考核暂行办法》(简称“EVA考核”)规定将研发费用全部资本化, 缓解了高管因顾虑利润下降而削减企业研发支出的短视行为。 余明桂等[60] 与夏宁等[61] 研究发现, 相较于民营企业, EVA考核促进了中央企业研发投入水平、专利数量及创新效率的提升。 江轩宇[59] 的研究表明, 政府通过增加地方国有企业的金字塔层级来达到向管理层放权的目的, 减少政府干预和政策性负担, 有利于增加企业创新产出。 周铭山和张倩倩[62] 研究发现, 政治晋升激励能够提升国有企业创新效率。

四、研发人员激励与企业创新

研发人员是企业的一项重要人力资源, 其作为研发活动的直接执行者影响着企业创新。 对研发人员的激励主要涉及政府、股东及管理层三个方面。 限制人才流动政策会影响企业创新。 Contigiani等[63] 以美国各州通过商业机密保护法案为自然实验, 采用多时点差分模型, 发现当发明者流动受限时, 其向外界展示个人能力的动机不足, 自身努力程度下降, 企业创新产出减少。 Chang等[64] 与孟庆斌等[65] 认为, 股东对研发人员的股权激励提高了研发团队稳定性与协作能力, 通过利益绑定提升个人努力程度, 促进了企业创新。 Chen等[66] 研究发现, 当管理层友善对待员工时, 可以提升员工满意度以及团队合作能力, 进而促进企业创新产出。 庞廷云等[67] 以我国上市公司为样本, 发现职工教育投资会促进企业员工知识积累, 有利于提升创新效率。

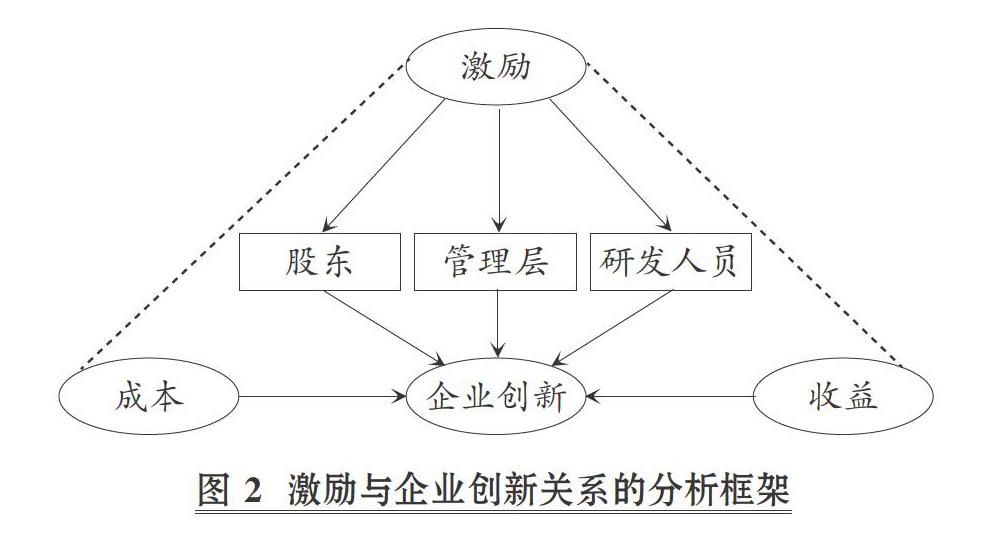

五、激励与企业创新关系的分析框架

从现有相关文献可以看出, 激励机制能帮助企业创新主体降低研发投入成本, 提升创新产出收益。 本文进一步分析股东、管理层及研发人员参与企业创新的成本与收益, 提出相应激励机制设计, 进而建立激励与企业创新关系的分析框架, 如图2所示。

股东参与企业创新的成本可以分为两类: 第一, 研发投入成本。 项目研发需要持续的资金及人力资源投入, 其高度不确定性可能增加股价崩盘风险[68] 。 第二, 专有成本。 企业为减少模仿并保持竞争优势, 不能对外披露创新相关的详细信息, 容易导致股价被低估, 进而造成企业面临敌意收购的风险[52] 。 收益方面则主要是创新成功能給企业带来竞争优势, 获取超额回报, 进而提升股价, 增加未来股利分配。 为促进企业创新, 对股东的激励可体现为: 降低研发投入成本(如降低资金成本、给予税收优惠)及专有成本(如加强并购监管), 增加未来收益(如所得税优惠、专利奖励、保障专利授权许可费、政府采购)。

管理层参与企业创新的成本主要有两种: 第一, 创新活动存在着失败的可能性, 一旦失败就会造成企业竞争力下降, 高管也可能因此受到惩罚甚至被解雇[43,69] ; 第二, 研发投入的回报往往需要一段时间才能产生且存在不确定性, 这会对企业短期盈余造成不利影响, 进而短期内管理层薪酬可能下降。 收益则主要来源于创新项目成功时获得的奖励以及管理层声誉的提升, 但由于创新是否成功存在不确定性, 管理层更倾向于享受平静生活而逆向选择不研发、少研发或者投资于风险较小的研发项目, 因此短期失败容忍和长期激励有助于管理层承担风险以及分享创新未来收益。

研发人员参与企业创新的成本主要包括学习成本、时间投入成本以及职业市场的机会成本[5,70] , 收益则包括薪酬及未来职业发展。 因此, 为促进企业创新, 对研发人员的激励应体现为: 降低其自身成本投入(如职工教育投资), 保障其未来收益分享及升职空间。

六、研究总结与未来展望

我国一直强调创新驱动发展战略, 创新对经济增长具有重要影响, 因此如何激励企业创新是学术研究的热点话题。 本文发现资本市场改革、补贴政策以及知识产权保护等相关政策与制度安排降低了企业研发投入成本, 增加了创新的未来收益, 有利于促进企业创新; 对管理层短期失败容忍与长期激励有利于管理层承担风险, 推动企业创新; 对研发人员的激励有利于其在研发上投入更多精力, 最终直接作用于企业创新。 基于文献综述, 本文提出了激励与企业创新关系的成本与收益分析框架。

激励机制设计与企业创新领域仍存在着较大的研究空间: 第一, 多层次资本市场制度对企业创新的影响。 科创板设立、注册制改革是否会影响企业创新行为? 可参照Cornaggia等[19] 的研究, 利用我国工业企业与上市公司數据进行比较研究。 第二, 可考虑将经营状况纳入激励与企业创新的研究框架。 随着企业外部不确定因素增加, 学术界开始关注研发费用的非对称性调整问题[71] , 营业收入上升与下降时资源调整存在很大的差别, 因此有必要研究不同经营状况下相关激励对企业创新的影响。 第三, 对研发人员的创新激励有待深入研究。 上市公司年报详细披露了研发投入、研发费用明细以及专利发明人与企业管理层数据, 为研发人员薪酬和职业发展等相关激励研究提供了可能。 此外, 我国各地纷纷出台政策吸引人才, 还可以进一步研究地区人才政策对企业创新的影响。

【 注 释 】

① 区别于市场机制下的激励, 本文更强调机制设计相关的激励, 即根据给定目标设计经济机制, 以提高信息效率和达到激励相容约束, 最终起到替代或改进市场机制作用。

【 主 要 参 考 文 献 】

[1] 田轩.创新的资本逻辑[M].北京大学出版社,2018:1+21.

[2] Schumpeter J.. The theory of economic development[M].Cambridge:Harvard University Press,1911:97.

[3] 鲁桐,党印.公司治理与技术创新: 分行业比较[ J].经济研究,2014(6):115 ~ 128.

[4] 吴超鹏,唐菂.知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据[ J].经济研究,2016(11):125 ~ 139.

[5] Hall B. H.. The financing of research and development[ J].Oxford Review of Economic Policy,2002(1):35 ~ 51.

[6] Tian X., Wang T. Y.. Tolerance for failure and corporate innovation[ J].The Review of Financial Studies,2014(1):211 ~ 255.

[7] 温军,冯根福.异质机构、企业性质与自主创新[ J].经济研究,2012(3):53 ~ 64.

[8] 刘诗源等.税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验[ J].经济研究,2020(6): 105 ~ 121.

[9] Hsu P. H., Tian X., Xu Y.. Financial development and innovation:Cross-country evidence[ J].Journal of Financial Economics,2014(1):116 ~ 135.

[10] Blanco I., Wehrheim D.. The bright side of financial deri-

vatives:Options trading and firm innovation[ J].Journal of Financial Economics,2017(1):99 ~ 119.

[11] 权小锋等.中国式卖空机制与公司创新——基于融资融券分步扩容的自然实验[ J].管理世界,2017(1):128 ~ 144+187 ~ 188.

[12] 陈怡欣,张俊瑞,汪方军.卖空机制对上市公司创新的影响研究——基于我国融资融券制度的自然实验[ J].南开管理评论, 2018(2):62 ~ 74.

[13] 郝项超,梁琪,李政.融资融券与企业创新:基于数量与质量视角的分析[ J].经济研究,2018(6):127 ~ 141.

[14] Lin C., Liu S., Manso G.. Shareholder litigation and corporate innovation[ J].Management Science,2020(prepublish).

[15] 孙泽宇等.资本市场开放与企业创新——基于沪深港通交易制度的准自然实验[ J].科技进步与对策,2021(8):109 ~ 117.

[16] Fang V. W., et al.. Does stock liquidity enhance or impede firm innovation?[ J].The Journal of Finance,2014(5):2085 ~ 2125.

[17] 冯根福,刘虹,冯照桢,温军.股票流动性会促进我国企业技术创新吗?[ J].金融研究,2017(3):192 ~ 206.

[18] 解维敏,方红星.金融发展、融资约束与企业研发投入[ J].金融研究,2011(5):171 ~ 183.

[19] Cornaggia J., et al.. Does banking competition affect innovation?[ J].Journal of Financial Economics,2015(1):189 ~ 209.

[20] 陈怡欣,张俊瑞,薛晓琳.担保物权制度改革对企业创新的影响研究——基于2007年《物权法》实施的准自然实验[ J].人文杂志,2019(9):109 ~ 120.

[21] Chang X., et al.. Credit default swaps and corporate innovation[ J].Journal of Financial Economics,2019(2):474 ~ 500.

[22] Bronzini R., Iachini E.. Are incentives for R&D effective?Evidence from a regression discontinuity approach[ J].American Economic Journal:Economic Policy,2014(4):100 ~ 134.

[23] Hud M., Hussinger K.. The impact of R&D subsidies during the crisis[ J].Research Policy,2015(10):1844 ~ 1855.

[24] 林承亮,許为民.技术外部性下创新补贴最优方式研究[ J].科学学研究,2012(5):766 ~ 772+781.

[25] 陆国庆,王舟,张春宇.中国战略性新兴产业政府创新补贴的绩效研究[ J].经济研究,2014(7):44 ~ 55.

[26] 余明桂,范蕊,钟慧洁.中国产业政策与企业技术创新[ J].中国工业经济,2016(12):5 ~ 22.

[27] Rao N.. Do tax credits stimulate R&D spending?The effect of the R&D tax credit in its first decade[ J].Journal of Public Economics,2016,140:1 ~ 12.

[28] Wilson D. J.. Beggar thy neighbor? The in-state,out-of-state,and aggregate effects of R&D tax credits[ J].Review of Economics and Statistics,2009(2):431 ~ 436.

[29] 甘小武,曹国庆.研发费用加计扣除政策对高新技术企业研发投入的影响分析[ J].税务研究,2020(10):100 ~ 106.

[30] Zheng W., Zhang J.. Does tax reduction spur innovation?Firm-level evidence from China[ J].Finance Research Letters,2020(prepublish).

[31] 郑春美,李佩.政府补助与税收优惠对企业创新绩效的影响——基于创业板高新技术企业的实证研究[ J].科技进步与对策, 2015(16):83 ~ 87.

[32] 李维安,李浩波,李慧聪.创新激励还是税盾?——高新技术企业税收优惠研究[ J].科研管理,2016(11):61 ~ 70.

[33] 刘行,赵健宇.税收激励与企业创新——基于增值税转型改革的“准自然实验”[ J].会计研究,2019(9):43 ~ 49.

[34] 王瑶等.税收激励与企业创新——来自“营改增”的经验证据[ J].北京工商大学学报(社会科学版),2021(1): 81 ~ 91.

[35] 肖文,林高榜.政府支持、研发管理与技术创新效率——基于中国工业行业的实证分析[ J].管理世界,2014(4):71 ~ 80.

[36] 黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[ J].经济研究,2016(4):60 ~ 73.

[37] 吴秋生,王婉婷.加计扣除、国家审计与创新效率[ J].审计研究,2020(5):30 ~ 40.

[38] 王海成,吕铁.知识产权司法保护与企业创新——基于广东省知识产权案件“三审合一”的准自然试验[ J].管理世界,2016(10):118 ~ 133.

[39] 倪骁然等.劳动保护、劳动密集度与企业创新——来自2008年《劳动合同法》实施的证据[ J].管理世界,2016(7):154 ~ 167.

[40] 李建强,高翔,赵西亮.最低工资与企业创新[ J].金融研究,2020(12):132 ~ 150.

[41] Ljungqvist A., Zhang L., Zuo L.. Sharing risk with the government:How taxes affect corporate risk taking[ J].Journal of Accounting Research,2017(3):669 ~ 707.

[42] 林洲钰,林汉川,邓兴华.所得税改革与中国企业技术创新[ J].中国工业经济,2013(3):111 ~ 123.

[43] Manso G.. Motivating innovation[ J].The Journal of Finance,2011(5):1823 ~ 1860.

[44] 李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[ J].经济研究,2010(5):55 ~ 67.

[45] 田轩,孟清扬.股权激励计划能促进企业创新吗[ J].南开管理评论,2018(3):176 ~ 190.

[46] 陈思,何文龙,张然.风险投资与企业创新: 影响和潜在机制[ J].管理世界,2017(1):158 ~ 169.

[47] Chemmanur T. J., Loutskina E., Tian X.. Corporate venture capital,value creation,and innovation[ J].The Review of Financial Studies,2014(8):2434 ~ 2473.

[48] Ferreira D., Manso G., Silva A. C.. Incentives to innovate and the decision to go public or private[ J].The Review of Financial Studies,2014(1):256 ~ 300.

[49] Asker J., et al.. Corporate investment and stock market listing:A puzzle?[ J].The Review of Financial Studies,2015(2):342 ~ 390.

[50] 李丹蒙,孙淑伟,颜恩点.创业板公司公开上市对研发投入的影响分析[ J].管理评论,2019(11):115 ~ 127.

[51] Luong H., Moshirian F., Nguyen L., et al.. How do foreign institutional investors enhance firm innovation?[ J].Journal of Financial and Quantitative Analysis, 2017(4):1449 ~ 1490.

[52] He J., Tian X.. The dark side of analyst coverage:The case of innovation[ J].Journal of Financial Economics,2013(3):856 ~ 878.

[53] 杨道广,陈汉文,刘启亮.媒体压力与企业创新[ J].经济研究,2017(8):125 ~ 139.

[54] 江轩宇,朱琳,伊志宏.网络舆论关注与企业创新[ J].经济学(季刊),2021(1):113 ~ 134.

[55] Zhong R. I.. Transparency and firm innovation[ J].Journal of Accounting and Economics,2018(1):67 ~ 93.

[56] Wu J., Tu R.. CEO stock option pay and R&D spending:A behavioral agency explanation[ J].Journal of Business Research, 2007(5):482 ~ 92.

[57] 唐清泉,夏芸,徐欣.我国企业高管股权激励与研发投资——基于内生性视角的研究[ J].中国会计评论,2011(1):21 ~ 42.

[58] 赵世芳等.股权激励能抑制高管的急功近利倾向吗——基于企业创新的视角[ J].南开管理评论,2020(6): 76 ~ 87.

[59] 江轩宇.政府放权与国有企业创新——基于地方国企金字塔结构视角的研究[ J].管理世界,2016(9):120 ~ 135.

[60] 余明桂,钟慧洁,范蕊.业绩考核制度可以促进央企创新吗?[ J].经济研究,2016(12):104 ~ 117.

[61] 夏宁,蓝梦,宁相波.EVA考核、研发费用管理与央企创新效率[ J].系统工程理论与实践,2019(8):2038 ~ 2048.

[62] 周铭山,张倩倩.“面子工程”还是“真才实干”?——基于政治晋升激励下的国有企业创新研究[ J].管理世界,2016(12):116 ~ 132+187 ~ 188.

[63] Contigiani A., Hsu D. H., Barankay I.. Trade secrets and innovation:Evidence from the "inevitable disclosure" doctrine[ J].Strategic Management Journal,2018(11):2921 ~ 2942.

[64] Chang X., Fu K., Low A., et al.. Non-executive employee stock options and corporate innovation[ J].Journal of Financial Economics,2015(1):168 ~ 188.

[65] 孟庆斌等.员工持股计划能够促进企业创新吗?——基于企业员工视角的经验证据[ J].管理世界,2019(11): 209 ~ 228.

[66] Chen C., Chen Y., Hsu P. H., et al.. Be nice to your innovators:Employee treatment and corporate innovation performance[ J].Journal of Corporate Finance,2016,39:78 ~ 98.

[67] 庞廷云等.人力资源投资影响企业研发效率吗——基于职工教育投资的视角[ J].南开管理评论,2020(3):155 ~ 164+199.

[68] 赵文耀,白霄,郑建明.研发投入是否存在“资源诅咒”效应?[ J].科学学研究,2019(12):2176 ~ 2193+2304.

[69] Holmstr?m B.. Managerial incentive problems:A dynamic perspective[ J].The Review of Economic Studies,1999(1):169 ~ 182.

[70] 曹春方,张超.产权权利束分割与国企创新——基于中央企业分红权激励改革的证据[ J].管理世界,2020(9):155 ~ 168.

[71] 汪方军,孙俊勤,王璇子.中国上市公司研發支出的非线性调整研究[ J].系统工程理论与实践,2018(12):3050 ~ 3058.