延迟退休对个人养老金财富的影响研究

2021-04-25范维强杨华磊

范维强 杨华磊

基金项目:国家社会科学基金项目(16BSH046)、教育部人文社科一般项目(19YJC790167)

作者简介:范维强(1992—),男,山西繁峙人,博士,华东交通大学经济管理学院讲师,研究方向:社会保障基金管理;杨华磊(1986—),男,河南平舆人,博士,中南财经政法大学公共管理学院副教授,硕士生导师,研究方向:劳动经济与社会保障。

摘 要:基于终身现值精算模型,通过分析延迟退休对个人养老金财富的影响,以期为延迟退休和相关配套性政策的制定提供数值依据。研究发现:延迟退休会使得个人养老金净收益呈现下降趋势,甚至低于当前水平。2050年前,相比不延迟退休情景,即时退休和逐步退休分别会使个人养老金净收益平均降低39.07万元和 30.86万元。为减少延迟退休对个人养老金财富的负面影响,国家在推行延迟退休方案的同时需要出台配套性政策,把延迟退休对社会福利的增加值用来弥补对个人养老金财富造成的损失。

关键词:延迟退休;个人养老金;存活寿命

中图分类号:F842.6 文献标识码:A 文章编号:1003-7217(2021)06-0052-07

一、引言与文献综述

在实现两个百年目標的关键期,伴随着人口世代更迭,人口红利消失,自2008年以来,中国经济增速逐年放缓,2020年更是因为新冠肺炎疫情冲击,只有2.3%[1];与此同时,养老保险基金可持续更是面临挑战,2019年有甘肃、四川、青海、江西、山东、浙江、吉林、内蒙古、黑龙江、辽宁10个省份出现养老金当期结余赤字。为规避持续下滑的经济增速和维持养老金财务的可持续,宏观层面上,延迟退休势在必行。2018年初人社部尹蔚民部长在《人民日报》刊发的《全面建成多层次社会保障体系》一文中指出,针对人口老龄化加速发展的趋势,会适时研究出台渐进式延迟退休年龄等应对措施。2021年《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中明确指出,按照小步调整、弹性实施、分类推进、统筹兼顾等原则,逐步延迟法定退休年龄。宏观上实施延迟退休政策,已是大势所趋。微观层面上,民众却极力反对延迟退休。根据人民网和青年报进行的调查结果显示,受访者中有超过90%的人都反对延迟退休①。面对延迟退休在宏观和微观上的效应不一致性,有必要理清延迟退休的微观效应,尤其是对个人养老金财富的影响。这关乎延迟退休政策的推进以及配套性政策的建设,同时也可为延迟退休和相关配套政策的决策制定提供数值依据。基于此,本文尝试回答,延迟退休是否损害个人养老金财富。如果答案是肯定的,这个福利损失有多大,如何去测量等科学问题。

在延迟退休对个人养老金财富的影响上,国内外学者一直在积极地探索。一部分学者认为延迟退休会提高老年人的福利水平,对个人养老金财富起到增益作用。刘万(2013)利用养老金收支模型进行分析发现,延迟退休不一定是一个坏的选择,在某些参数组合下,实行延迟退休可能会增加净养老金财富[2];余桔云(2014)采用养老金财富损益模型和交叉分析法定量地考察了延迟退休对个人养老金财富的影响,发现延迟退休的影响方向和程度取决于不同的参数组合,在当前现实可行的参数下,延迟退休提升了个人养老金财富,特别是女性的[3];郑苏晋和王文鼎(2017)在分析受延迟退休政策影响的“中人”养老金财富时发现,延迟退休会增加“中人”的养老金财富[4];薛惠元和张怡(2018)通过构建养老金财富精算模型,经过测算,延迟退休不一定会减少职工或居民的养老金财富[5];陈友华和张子彧(2020)的研究表明延迟退休可以提高老年人的福利水平,短期来看即时退休方案效果明显,而且长期逐步退休方案使得老年人福利水平更高[6];于文广等(2021)通过建立养老金财富模型进行模拟后发现,在养老金增长率低于社会平均工资增长率的前提下,延迟退休的实施会增加所有职工的养老金财富[7]。另一部分学者却持有不同的观点。Stock和Wise(1990)、Fanti(2014)分别利用期权价值模型和新古典增长模型进行研究发现,延迟退休会减少个人养老金财富[8,9];丁仁船和张薇(2006)发现55岁及以上退休人员领取的养老金低于自己缴纳的养老费用[10];彭浩然(2012)、申曙光和孟醒(2014)认为我国现行养老保险制度对个人退休行为起着负面激励作用,退休越早养老金越多[11,12];阳义南等(2014)在模型中加入不确定等元素,通过构建期望精算现值模型进行研究发现,退休年龄与个人养老金财富呈现倒U型关系[13];林熙和林义(2015)、封进(2017)、邱牧远等(2020)分别基于期权价值模型、养老金精算现值模型以及世代交叠模型进行研究发现,延迟退休年龄会使得个人养老金财富下降[14-16];李晓鹤和殷俊(2016)则提出在当前低利率、低初始就业年龄的现实条件下,延迟退休会损失个人的养老金福利,政府执行延迟退休政策也会存在一定的阻力[17]。

在延迟退休对个人养老金财富的影响上,上述研究均有重要意义,但是上述文献在研究视角、内容以及方法上依然存在可以拓展的空间。其一,在研究视角上,计算出延迟退休对个人养老金财富的影响后,进一步以退休后余寿去测算影响程度的工作还相对不多。其二,在研究内容上,对维持当前养老金财富不变以及达到不延迟退休下的养老金财富两个目标,分别回答延迟退休会造成多少损失的内容关注度还不够。其三,在研究方法上,秉着“历年存在一个开始参与工作的理性青年,按照历年各个年龄段上的缴费和领取额度,探讨历年一个人从参加工作到寿命终止,一生中养老金总领取额和总缴费额之差变化”的思想,构建一个能够反映“任一时点上群体特征的终身现值精算模型”的基础研究工作不多。基于以上可以拓展的空间,构建一个反映任一时点上群体特征的终身现值精算模型,基于退休后余寿视角,首先回答“延迟退休是否会降低一生中养老金总领取额和总缴费额之差的净收益”等科学问题;如果延迟退休损害了个人养老金净收益,进一步回答“如果延迟退休使得养老金维持现在收益不变以及达到不延迟退休下的收益,在当前预期寿命的基础上,个人寿命需要再增加多少年”等科学问题。

二、基础模型与参数设定

反映任一时点上群体特征的终身现值精算模型的基本思想:历年均有一个开始参加工作的理性青年,按照当年城镇职工基础养老金制度中各年龄段上的规定进行缴费和领取。从开始参加工作到寿命终止,其一生养老金总缴费额度是多少,一生养老金总领取额度是多少,养老金总领取与总缴费额度之差是多少,这个差值反映任一时点上群体特征的个人养老金财富。如果延迟退休降低了这个差值,那么就代表延迟退休降低了这一时点上的个人养老金财富,否则就代表提升了个人的养老金财富。理论上讲,养老金个人账户属于个人积累,延迟退休不会造成个人账户养老金的损失,所以本文只考虑延迟退休对养老金统筹账户的影响。

(一)个人缴费总额度

第i年反映这一群体特征的理性青年一生按照当前养老金制度的规定,进行各年龄段的缴费,那么这一生可能会缴纳多少养老金呢?按照当前的养老制度,第i年这一青年一生可能缴纳的个人养老金支出AEi为:

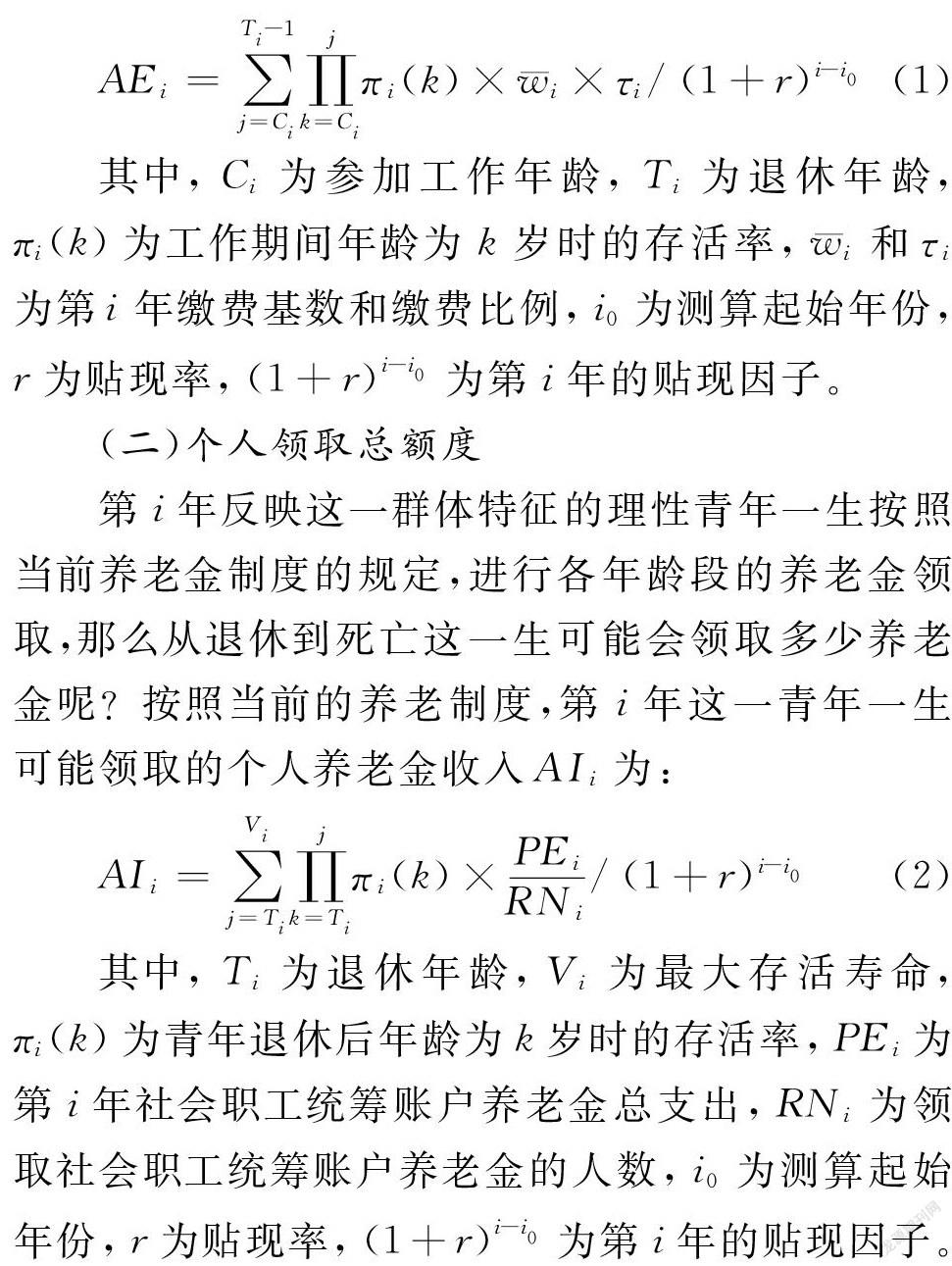

(二)个人领取总额度

第i年反映这一群体特征的理性青年一生按照当前养老金制度的规定,进行各年龄段的养老金领取,那么从退休到死亡这一生可能会领取多少养老金呢?按照當前的养老制度,第i年这一青年一生可能领取的个人养老金收入AIi为:

其中,Ti为退休年龄,Vi为最大存活寿命,πi(k)为青年退休后年龄为k岁时的存活率,PEi为第i年社会职工统筹账户养老金总支出,RNi为领取社会职工统筹账户养老金的人数,i0为测算起始年份,r为贴现率,(1+r)i-i0为第i年的贴现因子。

每年养老金领取人数RNi和支出PEi如何计算呢?主要参考范维强等(2020)的研究工作[18]。考虑到不同文件前后的领取对象在养老金领取方式上有所不同,把领取对象又分为老人、中人以及新人,而统筹账户养老金在领取内容上又分为基础养老金和过渡养老金,其中中人包括中人1和中人2,且仅中人有过渡养老金,老中新均有基础养老金。每年统筹账户养老金领取人数RNi为上述四类退休职工人数之和。每年的统筹账户养老金支出PEi包括基础养老金PBEi和过渡养老金PTEi,则有

基础养老金和过渡养老金如何计算呢?第i年的基础养老金支出等于老人、中人1、中人2以及新人四种类型职工的基础养老金之和,每一类型职工的基础养老金等于领取人数乘以计发基数、乘以计发比例再乘以基础养老金增长率,即

其中,l=1、2、3以及4分别代表老人、中人1、中人2以及新人,ali和bli分别代表l类型人的最小和最大年龄,gs是基础养老金历年的增长率,pli(j)、li(j)和rli(j)分别代表第i期年龄为j岁l类型退休的人数、基础养老金计发基数与计发比例,s为退休年份等于i+Tli(j)-j,Tli(j)表示第i年年龄为j岁l类型退休人员的退休年龄。

由于新人和老人没有过渡养老金,因此过渡养老金等于中人1过渡养老金加中人2过渡养老金,中人过渡养老金等于领取人数乘以过渡养老金计发基数再乘以计发比例,即

其中,1998-(i-j+cli(j))为第i年j岁队列的视同缴费年限,cli(j)为第i年年龄为j岁l类型退休人员开始参加工作的年龄,中人过渡养老金计发比例为视同缴费年限每满一年计发1.2%。

(三)个人养老金净收益

按照第i年城镇职工养老金制度各个年龄段上的缴费和领取模式,第i年这一青年一生缴纳的养老金支出为AEi,总领取的养老金收入为AIi,个人养老金净收益BEi为总领取额AIi减去总支出额AEi,则有

相比退休制度不变,如果延迟退休使得任一时点上退休后领取的养老金收入与工作时上缴的养老金支出之差(净收益)减少,说明延迟退休对任一时点上的个人养老金财富是不利的;相反,延迟退休改善了任一时点上的个人养老金财富。不同延迟退休情景通过影响退休年龄,影响理性青年一生的养老金缴费总额度,通过影响未来历年新进入退休队列的职工人数、领取养老金年龄、养老金计发基数、计发比例以及养老金增长率,影响理性青年一生的养老金领取总额度,综合影响任一时点上的个人养老金净收益。

(四)相关参数设定及依据

在进行模拟之前,通过引证学者观点以及相关政策文件,给出各种参数设定以及依据,具体见表1。

三、模拟结果与分析

为分析延迟退休对个人养老金财富的影响,《参照中华人民共和国劳动法》的规定,郑功成的《中国社会保障制度变迁与评估》一文中关于平均退休年龄的评估以及杨华磊等(2016)关于退休情景设定[19,21],在此给出三种退休情景:其一,不实行延迟退休,退休年龄设定为55周岁;其二,即时退休:从2021年开始实施,还没有退休的队列统一延迟到65周岁;其三,逐步退休,从2021年开始实施,每年延迟6个月,逐步延迟到65周岁。基于上述理论模型推断,延迟退休政策实施可能会导致个人缴费时间延长,养老金领取时间缩短,由此带来个人养老金财富的减少,退休后个人养老金福利受损。上述推断如果成立,相比不延迟退休等各种情景,延迟退休会对个人养老金财富造成多大的影响呢?具体模拟结果见表2。

从表2可以看出,2050年前,其一,不实行延迟退休的个人养老金净收益始终高于实行延迟退休的个人养老金净收益;延迟退休的幅度越大,2040年之前个人养老金净收益越低,2040年之后即时退休下的个人养老金净收益高于逐步退休下的个人养老金净收益。其二,2050年前,不延迟退休情景下个人养老金净收益为正且基本呈现平稳上升的趋势,延迟退休使得个人养老金净收益呈现先急剧下降后缓慢上升的趋势。这也意味着,相比不实行延迟退休,延迟退休损害了个人养老金财富,不仅使得养老金财富低于不实行延迟退休下的个人养老金财富,还低于当期个人养老金财富。

以2019年不变价计算,不实行延迟退休下初始个人养老金净收益为54.74万元,2050年的个人养老金净收益为61.39万元,期间平均净收益为59.68万元;即时退休以及逐步退休情景下初始个人养老金净收益均为54.74万元,2050年个人养老金净收益分別为17.71万元和16.03万元,期间平均养老金净收益分别为20.62万元和28.83万元。2050年前,相比不延迟退休情景下的个人养老金收益,即时退休和逐步退休分别使得个人养老金净收益平均降低39.07万元和30.86万元;相比当前个人养老金净收益不变,即时退休和逐步退休分别使得个人养老金净收益平均降低34.13万元和25.91万元。

为什么延迟退休损害了表征为个人养老金净收益的个人养老金财富呢?在总缴费上,延迟退休增加了劳动人口的缴费年限,并且延迟退休幅度越大,缴费年限越长;在领取上,如果人的预期寿命不变,延迟退休降低了劳动人口的养老金领取年限,并且在延迟退休的过程中,延迟的幅度越大,降低的领取年限越长。除此之外,还考虑到中国当前是现收现付占主导的统账结合养老制度,个人账户多空账运行,缺乏多缴多得的机制。因此,在预期寿命不变下,延迟退休增加了总缴费额,降低了总领取额,进而损害了个人养老金的净收益。

为何2040年之前,逐步退休方案下的个人养老金净收益高于即时退休方案下的个人养老金净收益,2040年之后却相反呢?2040年以前,在缴费上,即时退休和逐步退休下个人缴费基数一样,但是相比逐步退休,即时退休方案在2030年就已经将退休年龄延迟到65岁,这样使得在2040年以前,即时退休的缴费年限更长,个人缴纳总额更高;从个人养老金领取来看,在退休年龄提前完成到65岁的前提下,相比逐步退休,即时退休下个人养老金领取年限也进一步缩短,个人养老金领取额度也变得更低。

2040年及以后,逐步退休也基本完成了延迟退休的目标。从缴费上看,即时退休与逐步退休的缴费基数一样,缴费年限相同,故缴费总额度相等;从领取上看,在寿命一样的前提下,领取年限相等,但是由于即时退休比逐步退休更早完成延退目标,所以同一年龄段的退休人员,即时退休方案下的养老金领取额度更高。整体上,2040年及以后,两种方案下个人养老金缴费总费用相等,即时退休的养老金领取总额度多于逐步退休的养老金领取总额度,从而导致即时退休的个人养老金净收益高于逐步退休的个人养老金净收益。

四、进一步讨论

基于上述分析发现,相比不实行延迟退休的情景,延迟退休的实施的确损害了个人养老金财富,甚至还使得延退后的个人养老金财富低于当前水平。在进一步讨论中,以退休后的余寿衡量延迟退休对个人养老金财富造成的福利损失,进而尝试回答 “如果延迟退休下维持与当前的个人养老金财富一样,在当前预期寿命的基础上,需要增加多长寿命”“如果延迟退休与不延迟退休下的个人养老金财富相同,在当前预期寿命的基础上,需要增加多长寿命”等两个科学问题。

在进行分析之前,先界定几个概念。维持当前个人养老金财富不变,即以后各年与初始的个人养老金净收益相同;达到不延迟退休情景下的个人养老金财富,即以后各年与不延迟退休情景下个人养老金净收益相同。那么如何以个人剩余寿命来衡量各种延迟退休情景在各种目标要求下的个人养老金福利损失呢?具体计算思想为:以两种延迟退休情景下个人的养老金损失额除以相应每年个人领取的养老金平均额度,进而测算出两种情景下延迟退休余寿的增加量。根据《2019年我国卫生健康事业发展统计公报》当期人均预期寿命是76.30岁④,在当前预期寿命的基础上,加上少领取的养老金年限,还可以得到两种延迟退休方案下个人存活多久的预期寿命。

基于个人养老金财富损失,依据上述测算方法,分别得到在两种延迟退休方案情景下,个人养老金净收益分别处于维持现在待遇不变以及达到不延退待遇时,个人需要再增加的寿命年限,具体结果见表3。

根据表3可以看出,2050年前,为了维持当前个人养老金净收益不变以及达到不实行延迟退休下的个人养老金净收益不变两种目标,其一,在当前预期寿命的基础之上,两种延迟退休情景下的预期寿命均要增加,即时退休在两种目标下平均需要增加的寿命年限分别是6.85年和7.56年,逐步退休情景在两种目标下平均需要增加的寿命年限分别是5.10年和5.83年。其二,即时退休和逐步退休情景在两种目标下个人寿命再增加年限均呈现出先上升后下降的趋势。即时退休如要实现上述两种目标最高峰在2030年,分别需要再增加11.45年以及12.18年,这也意味着即时退休下其预期存活寿命需达到87.75岁和88.48岁。逐步退休如要实现上述两种目标最高峰在2040年,分别需要再增加8.36年以及9.52年,这也意味着逐步退休下其预期存活寿命需达到84.66岁和85.82岁。

五、结论与政策启示

通过构建一个能够反映“任一时点上群体特征的终身现值精算模型”,根据现实可行参数,进行模拟发现:(1)2050年前,相比不延迟退休情景下个人养老金财富为正且基本平稳不变的趋势,延迟退休使得个人养老金净收益呈现出先急剧下降后缓慢上升的趋势,即时退休和逐步退休分别使得个人养老金财富平均下降39.07万元和30.86万元,其中短期内即时退休损害个人养老金财富程度严重,长期内逐步退休方案损害个人养老金财富严重,整体上延迟退休损害了个人养老金福利。(2)如果以个人剩余寿命测量延迟退休对个人养老金财富的损失,进一步模拟发现,在维持当前个人养老金财富不变以及达到不延退情景下个人养老金财富的两种目标下,如果实施即时退休,个人寿命分别在当前预期寿命的基础上平均再增加6.85岁和7.56岁;如果实施逐步退休,个人寿命平均需要增加5.10岁和5.83岁。

基于延迟退休对个人养老金福利的损失以及增加存活寿命可以规避上述损失的研究发现。面对宏观上延迟退休的大势所趋,微观上个体如何规避延迟退休对个人养老金福利的损失呢?提升自己的健康状况,在未来增加养老金的领取年限,可以规避延迟退休对个人养老金财富的损失。从国家层面来看,延迟退休年龄不仅能解决我国的养老金亏空问题,还能显著增加我国劳动力供给,进而拉动经济增长。长期来看,无论是是对产出还是消费,延迟退休都发挥着积极的作用[22];同时,延迟退休的实施还能更加合理配置劳动和资本两大要素,提高产业结构的合理化水平[23]。面对延迟退休在宏观上的益处,为顺利推行延迟退休,需要建立多项配套性政策以减轻其负面效应,例如采取划拨国企央企利润[24]、发行养老保险债券、逐步建立养老金个人账户信托投资制度以及多支柱的养老保险体系等措施,将延迟退休对产出、消费等其他方面的增加值用来弥补个人养老金财富的损失。

注释:

① 数据来源:人民网《退休延迟须在制度公平之后》。http://opinion.people.com.cn/n/2015/0311/c1003-26672081.html。

② 資料来源:人社部:延迟退休对就业影响有限 目前平均退休年龄仅54岁[EB/OL].(2016-07-27)[2018-03-15].http://finance.china.com.cn/news/gnjj/20160727/3830972.shtml。

③ 中国人民银行数据显示,目前银行一年期定期存款利率保持在1.5%~3.5%,本文取中间值2.5%。

④ 资料来源:《2019年我国卫生健康事业发展统计公报》。http:∥www.nhc.gov.cn/guihuaxxs/s10748/202006/ebfe31f24cc145b198dd730603ec4442.shtml。

参考文献:

[1] 詹花秀.论国内经济大循环的动能提升——基于资源配置视角的分析[J].财经理论与实践,2021,42(3):78-84.

[2] 刘万.延迟退休一定有损退休利益吗——基于对城镇职工不同退休年龄养老金财富的考察[J].经济评论,2013(4):27-36.

[3] 余桔云.延迟退休与养老金财富关系的定量考察[J].人口与经济,2014(4):74-81.

[4] 郑苏晋,王文鼎.延迟退休会减少职工的养老金财富吗?[J].保险研究,2017(5):103-116.

[5] 薛惠元,张怡.延迟退休会减少职工和居民的养老金财富吗?[J].统计与信息论坛,2018,33(4):101-108.

[6] 陈友华,张子彧.延迟退休对老年人口福利水平的影响研究[J].现代经济探讨,2020(12):24-32.

[7] 于文广,任文昌,王琦,等.职工视角下基于养老金财富衡量标准的我国最优退休年龄[J].中国软科学,2021(3):53-63.

[8] Stock J H , Wise D A . Pensions, the option value of work, and retirement[J]. Econometrica, 1990, 58(5):1151-1180.

[9] Fanti L. Raising the mandatory retirement age and its effect on long-run income and pay-as-you-go (PAYG) pensions[J]. Metroeconomica, 2014, 65(4):619-645.

[10]丁仁船,张薇.退休年龄与社会养老金的定量关系研究[J].市场与人口分析,2006(1):61-66,80.

[11]彭浩然.基本养老保险制度对个人退休行为的激励程度研究[J].统计研究,2012,29(9):31-36.

[12]申曙光,孟醒.财富激励与延迟退休行为——基于A市微观实际数据的研究[J].中山大学学报(社会科学版),2014,54(4):176-188.

[13]阳义南,曾燕,瞿婷婷.推迟退休会减少职工个人的养老金财富吗?[J].金融研究,2014(1):58-70.

[14]林熙,林义.延迟退休对我国劳动者养老金收入的影响——基于Option Value模型的预测[J].人口与经济,2015(6):12-21.

[15]封进.延迟退休对养老金财富及福利的影响:基于异质性个体的研究[J].社会保障评论,2017,1(4):44-57.

[16]邱牧远,王天宇,梁润.延迟退休、人力资本投资与养老金财政平衡[J].经济研究,2020,55(9):122-137.

[17]李晓鹤,殷俊.延迟退休:个人理性与政府决策的冲突与平衡[J].南方经济,2016(2):43-55.

[18]范维强,刘俊霞,杨华磊.生育、养老保险基金可持续与养老金待遇机制调整[J].统计与信息论坛,2020, 35(9):17-25.

[19]郑功成.中国社会保障制度变迁与评估[M].北京:中国人民大学出版社,2002.

[20]陆旸,蔡昉.从人口红利到改革红利:基于中国潜在增长率的模拟[J].世界经济,2016,39(1):3-23.

[21]杨华磊,黄少安,温兴春.60后婴儿潮退休背景下的养老和退休政策选择[J].经济评论,2016(1):53-64.

[22]韦江,倪宣明,何艾琛.老龄化下人口政策与经济增长关系研究[J].系统工程理论与实践,2018, 38(2):337-350.

[23]鲁元平,朱跃序,张克中.渐进式延迟退休年龄的经济增长及产业效应——基于动态CGE模型的分析[J].财贸经济,2016(10):30-44.

[24]曾益,李姝.划转国有股能化解养老金支付危机吗?[J].财经理论与实践,2021,42(3):28-34.

(责任编辑:厉 亚)