会计师事务所特征与内部控制审计质量

2021-01-28乔引花马瑞袁莹

乔引花 马瑞 袁莹

【摘 要】 内部控制审计是保证公司内部控制有效性的一层重要屏障。会计师事务所的规模、任期和行业专长等特征能够综合反映审计独立性和专业胜任能力,这些特征是否会影响内部控制审计质量(ICAQ)呢?以2011—2018年实施内部控制审计的沪深上市公司为样本,以内部控制指数和内部控制审计意见结合的方式衡量ICAQ,研究发现:总体来看,大规模、有行业专长的事务所能够提供较高质量的内部控制审计服务,随着事务所任期的增长,ICAQ先下降后上升。进一步区分不同规模后发现:事务所任期与ICAQ均呈U型关系但拐点有差异,“国际四大”的ICAQ下降区间历时最短,本土中小所次之,“本土八大”最长;事务所行业专长对ICAQ的促进作用在中小所中更为显著。

【关键词】 事务所特征; 内部控制审计; 审计质量; 准租金; 行业专长

一、引言

内部控制审计是在重大财务舞弊事件频发的背景下诞生的,是审计实务发展过程中的一项重大变革,其主要目的是为了弥补财务报表审计注重结果的不足,从过程进行审计,进而解决内部控制制度设计和执行缺陷问题[1]。内部控制审计的实施,一方面扩大了审计范围,增强了第三方审计的监督力度,使得公司的內部控制质量和盈余质量均得到提升[2-3];另一方面,在整合审计下,财务报表审计与内部控制审计相得益彰,提高了审计师的工作效率,带动了财务报表审计质量的提高[4]。

审计质量作为评判审计工作的标准,一直备受关注。综观国内外文献,有关审计质量的研究多聚焦于财务报表审计,会计师事务所、被审计单位和外部监管是影响财务报表审计质量的三个方面,其中,事务所是实施审计的主体,其独立性和专业胜任能力是保证审计质量的基础[5]。DeAngelo之后,大规模事务所被公认为是集“独立性强”和“专业水平高”于一身的代名词,以至于很多学者直接将事务所规模作为审计质量的替代指标。Craswellet al.[6]认为,行业专长是事务所提供更高质量差异化产品的基础,有行业专长的事务所能够获得更高的溢价。任期对审计质量的影响既有积极的一面也有消极的一面,取决于审计师的专业知识和经济依赖程度[7]。Lai et al.[8]发现大规模、长任期、有行业专长的事务所,能够提高财务报告和信息披露质量,缓解代理问题和信息不对称。财务报表审计报告和内部控制审计报告同为事务所的审计产品,那么,事务所特征是不是也会影响内部控制审计质量呢?

关于影响内部控制审计质量方面的研究,主要围绕事务所相关特征与内部控制审计收费问题。如行业专门化程度高的事务所内部控制审计收费更低[9];大规模事务所内部控制审计收费显著较高,连续内部控制审计年限越长收费越低[10]。有些从事务所特征与内部控制审计其他方面研究,如审计任期不利于审计师及时披露内部控制缺陷[11]。当公司变更事务所时,规模大、有行业专长的事务所能够抑制内部控制审计意见购买行为[12-13]。可见,事务所特征与内部控制审计结果有密切关系。但研究事务所特征对内部控制审计质量的影响文献相对较少。本文试图从事务所特征对内部控制审计质量的影响展开研究,同时对内部控制审计质量的度量指标[4,14-15]进行优化。

二、理论分析与研究假设

从管理学理论上组织的特征一般为:有明确的目标、拥有综合的资源和固定权责结构。会计师事务所作为独立提供专业服务的社会组织,其最主要的目的是完成委托人的意愿,提供高质量的审计报告。为更好地实现组织目标,事务所需要不断扩大规模,寻找有效的方式整合资源,提高声誉,做强做大。长期服务于某一主体累积的经验及事务所具有的行业专长权力与其承担的责任应相匹配,最终达成出具高质量审计报告的组织目标。由此,从组织特征理论出发,事务所特征用事务所规模、任期和行业专长作为影响因素,内部控制审计质量作为结果,二者之间具体关系如何,再做进一步分析。

(一)事务所规模与内部控制审计质量

事务所规模是其收入、人数等各项指标的综合反映,是声誉的直观体现。一般而言,大规模事务所拥有更多的客户资源,为防止因审计失败而失去“准租金”,大所会更加注重独立性的保持。基于“深口袋”理论,当被审计公司出现重大经济问题时,事务所可能会被投资者指控未勤勉尽责而面临诉讼风险,为维护声誉不被损害,大所会提供更高质量的审计服务。“进入权”理论从另一个角度说明,会计师事务所的关键性资源是由人力资本、声誉资源和客户资源共同构成的智力资本,大规模事务所因其高声誉,更能吸引高素质人才和优质客户资源,形成良性循环,从而极大提高自身的专业胜任能力。综上所述,大规模事务所兼具“独立性强”和“专业水平高”的特点,为出具高质量的内部控制审计报告提供了有利条件。

近年来,我国本土事务所“做大做强”势头强劲,通过一系列的合并,实现了规模和收入的快速增长。最常提到的我国本土前八大会计师事务所,是指中注协每年公布的综合排名中,与“国际四大”稳居前12名的我国本土事务所①。已有研究表明,本土事务所在财务报表审计质量上存在明显差异[16],与其他中小所相比,本土大所更注重对负债率高、盈利能力差、监管距离远的公司加强监督力度,以控制审计风险[17],鉴于此,将本土事务所进一步区分为“本土八大”和其他中小所。同样依据“深口袋”理论和“进入权”理论,推出“本土八大”提供的内部控制审计服务质量会显著高于本土其他中小型事务所。基于上述分析,提出假设1。

H1:事务所规模与内部控制审计质量正相关,即“国际四大”的内部控制审计质量最高,“本土八大”次之,其他中小所最低。

(二)事务所任期与内部控制审计质量

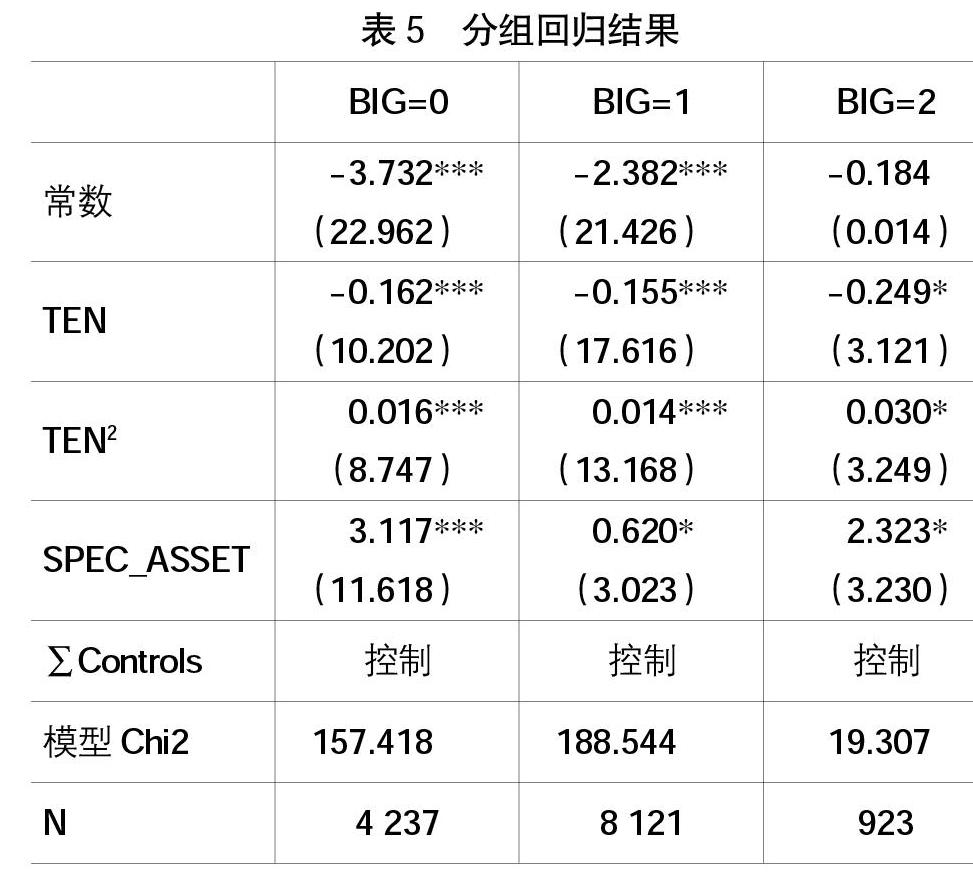

事务所任期是指事务所连续对被审计单位实施内部控制审计的年限,随着时间推移,任期对内部控制审计质量产生影响的主要因素会发生变化。内部控制审计不是财务报表审计(仅对结果发表意见),审计师需要在了解的基础上进一步测试内部控制设计和运行的有效性,并提供合理保证,在审计任期较短时,因审计师缺乏对公司的深入了解,发现内部控制缺陷的能力会受到一定程度限制,审计质量有待提高;随着连续审计年限增长,“学习效应”优势逐渐显露,审计师能够根据前期积累的经验,高效准确地识别出公司的内部控制缺陷,内控审计质量随之提升;任期过长时,审计师可能会因为过于熟悉客户的经营环境而过度自信,或过度信赖客户提供的审计证据而影响其自身独立性,甚至因过度经济依赖而与客户“合谋”,这些都会损害审计质量。综合考虑这些因素,随着任期增长,内部控制审计质量应呈先上升后下降的趋势。据此提出假设2。

H2:事务所任期与内部控制审计质量呈倒U型关系。

事务所任期对内部控制审计质量的影响取决于独立性下降与专业能力提高的抗衡结果。连续审计期间,随着对公司了解程度的加深,事务所的专业能力均能得到提高,而能否一贯地保持独立性,与事务所的规模息息相关。大型事务所因拥有更多的“准租金”,为防止声誉受损而陷入“深口袋”陷阱,更有能力和动机去减少独立性被损害的可能。由此推论,因“国际四大”独立性最强,审计任期的增长又增进了对客户的了解,预期会提供持续较高的内部控制审计质量;“本土八大”的影响力虽得到了普遍认可,在独立性的保持上仍弱于“国际四大”,因此在独立性有所降低而对客户了解程度还不够时,会出现内部控制审计质量的低点,又因其仍具备较强的风险控制能力,独立性不会持续降低,随着任期的延长,会通过自身的质量控制系统提高审计质量;相对来讲,中小所的“声誉意识”不及大所,任期的增加对其独立性损害最大,甚至会超额抵消“学习效应”的补充作用,可能会导致内部控制审计质量的持续降低。基于上述分析,在假设2的基础上进一步提出子假设。

H2a:“国际四大”的审计任期与内部控制审计质量正相关。

H2b:“本土八大”的审计任期与内部控制审计质量呈倒U型关系。

H2c:其他中小所的审计任期与内部控制审计质量负相关。

(三)事务所行业专长与内部控制审计质量

行业专长是指会计师事务所对特定行业累积的审计经验,是事务所行业专业胜任能力的重要体现。有行业专长的事务所,一方面对特定行业的行业状况、法律法规、监管环境和经营特点等更加了解,能够精准把握相关内部控制的风险点,及时发现内部控制缺陷,更有效地发挥其外部监督治理作用;另一方面,行业专长是事务所对特定行业长期投资的结果,一旦存在未发现的内部控制重大缺陷,行业声誉受损将导致客户严重流失,为避免失去准租金,有行业专长的事务所更有能力和意愿发现并纠正内部控制重大缺陷。

行业专长有助于内部控制审计质量提高,不同规模的事务所,行业专长对审计质量提升的程度不同。据统计,“国际四大”审计的客户覆盖30多个行业,“本土八大”审计的行业最多,均在40个以上,其他中小所平均涉及十几个行业。由此推断,大型事务所审计的客户行业分布广泛,审计资源投入的范围会比较分散,故而大所虽综合实力雄厚,在多个行业都有一定份额,但其内部之间在特定行业的优势并不明显。相对来讲,中小所审计的行业比较少且稳定,在仅有的少数行业中充分利用自身所有资源,更能突显出行业专长的优势,因此对特定行业而言,小规模事务所有无行业专长的审计效果差异会更大。基于上述分析,提出假设3。

H3:事务所行业专长与内部控制审计质量正相关。相对于大规模事务所(“国际四大”和“本土八大”),其他中小所的行业专长对内部控制审计质量的促进作用更显著。

三、研究设计

(一)样本选取与数据来源

考虑到我国自2011年规定上市公司分批逐步实施内部控制审计,选取2011—2018年实施内部控制审计的沪深上市公司为初始样本,剔除金融保险业及“综合”类型的行业、内部控制审计意见为“保留意见”的样本、数据缺失和异常值,最终获得13 281条样本数据。内部控制审计相关数据来自DIB内部控制与风险管理数据库,公司财务数据来自国泰安数据库,事务所更名或合并、其他明显错误数据通过手工搜集进行统一、更正。采用SPSS 22.0软件进行数据实证分析,为消除极端值的影响,对连续变量做了1%和99%分位数上的缩尾处理。

(二)变量定义

1.被解释变量

内部控制审计质量。衡量内部控制审计报告质量的标准就是判断审计师对公司内部控制的设计和运行情况发表意见是否适当。内部控制指数是综合体现上市公司内部控制水平和风险管控能力的指标,内部控制审计意见是审计师对公司内部控制做出的评价,理论上来讲,内部控制水平高的审计意见更好,内部控制质量差甚至无内部控制约束,审计意见应当是否定或无法表示。基于此,选择用内部控制指数与内部控制审计意见对比,最终形成对内部控制审计质量(以下简写为ICAQ)的判断。具体来讲,当审计师发表非无保留意见时,或者当审计师发表无保留意见,并且内部控制指数大于等于650时,表示内部控制审计意见恰当,质量较高,定义ICAQ=1;当审计师发表无保留意见,并且内部控制指数小于650时,表示内部控制审计意见欠妥当,质量较低,定义ICAQ=0。

对2011—2018年公布的上市公司内部控制指数进行了简单的统计分析发现,其中位数和众数均分布在[600,700]区间内,因此初始选择650为分界点,在稳健性检验中,再分别以内部控制指数为600和700为分界点,重新以上述方法定义ICAQ。

2.解释变量

选择事务所规模、任期和行業专长作为解释变量。

(1)事务所规模。实施内部控制审计的事务所为“国际四大”时取值为2,为“本土八大”时取值为1,为本土其他中小所时取值为0。

(2)事务所任期。我国内部控制审计相关数据自2007年开始可查,故将事务所任期定义为:从2007年起,事务所连续对某公司实施内部控制审计的年数。

(3)事务所行业专长。借鉴Zeff & Fossum的行业市场份额法计算事务所行业专长,公式如下:

其中,i表示某事务所,j表示某公司,k表示某行业。此处Index选择j公司总资产(ASSET)指标,在稳健性检验中选择营业收入(REV)和净利润(NI)作为份额计算指标。

3.控制变量

选择公司的规模、产权性质、业务复杂程度、股权集中度、董事会独立性、是否整合审计、是否披露内部控制缺陷等特征作为控制变量,并控制行业效应和年度效应。

內部控制审计是保证公司内部控制有效性的一层重要屏障,关注内部控制审计质量是对内部控制审计工作效果的最好检测,本文的研究结论为监管部门制定政策和事务所开展业务提供了经验启示。本土大型事务所虽然在收入规模上已与“国际四大”形成了竞争态势,但总体执业质量仍有差距,在本土事务所“做强做大”如火如荼之际,监管部门和事务所都应该及时检验“做大”的实际效果,而一味关注收入规模可能使事务所误入“经济利益至上”的歧途,近年来本土大型事务所审计失败事件屡现就是一个警示。另外,行业专长是提高内部控制审计质量的一个重要因素,事务所在“做强做大”的过程中很容易从“小而精”变成“广撒网”,最终失去专长优势。事务所应将有限的资源集中起来,以最擅长的领域为中心辐射到相关领域,打造自身特色,在“做强”的基础上“做大”。

【参考文献】

[1] 郑石桥,苏钰雅,周敏李.企业制度审计:一个理论框架[J].会计之友,2019(10):155-160.

[2] 王加灿.上市公司内部控制审计与年报及时性——基于OLS与分位数回归的证据[J].审计与经济研究,2015,30(3):60-70.

[3] 许骞,曾建光,王立彦.强制内控审计改变了上市公司财务操控程度和手段么?[J].审计研究,2014(6):94-101.

[4] 郑伟,朱晓梅,季雨.整合审计下的内部控制审计水平与财务重述[J].审计研究,2015(6):72-79.

[5] DEANGELO L E.Auditor independence,‘low balling,and disclosure regulation[J].Journal of Accounting and Economics,1981,3(2):113-127.

[6] CRASWELL A T,FRANCIS J R,TAYLOR S L.Auditor brand name reputations and industry specializations[J].Journal of Accounting and Economics,1995,

20(3):297-322.

[7] LIM C Y,TAN H T.Does auditor tenure improve audit quality? Moderating effects of industry specialization and fee dependence[J].Contemporary Accounting Research,2010,27(3):923-957.

[8] LAI S M,LIU C L.The effect of auditor characteristics on the value of diversification[J].Auditing,2018,37(1):115-137.

[9] 李补喜,贺梦琪.内部控制审计费用影响因素探析——基于我国上市公司的数据检验[J].经济问题,2014(9):94-99.

[10] 方红星,陈娇娇,于巧叶.内部控制审计收费的影响因素研究[J].审计与经济研究,2016,31(4):23-31.

[11] FITZGERALD B C,OMER T C,THOMPSON A M.Audit partner tenure and internal control reporting quality:U.S.evidence from the not for profit sector[J].Contemporary Accounting Research,2018,35(1):334-364.

[12] 耀友福.新闻媒体报道与内部控制意见购买[J].审计研究,2018(4):113-121.

[13] 仉立文,张立民.内部控制审计中存在审计意见购买行为吗?——来自中国上市公司内部控制审计的经验证据[J].经济经纬,2019,36(3):124-131.

[14] 汤晓建,张俊生.自愿性披露内部控制审计费用能够提高内部控制审计独立性吗?[J].审计研究,2017(3):90-96.

[15] 张凤丽,陈娇娇.审计师个人特征对内部控制审计质量影响研究[J].会计之友,2019(6):15-20.

[16] 邱强,洪文杰.事务所规模与审计质量关系的再检验——基于国际大所与国内大所的比较研究[J].会计之友,2019(18):140-146.

[17] 于鹏,申慧慧.监管距离、事务所规模与盈余质量[J].审计研究,2018(5):107-114.