上市公司内部控制信息披露现状研究

2020-04-06陈李云

陈李云

摘要:本文以CSMAR数据库中2015-2019年沪深A股上市公司为样本,结合公开披露的年报,重点研究了《21号规则》发布之后各公司的内控自我评价报告、内控审计报告、内控缺陷以及缺陷整改披露现状。随后分析了我国上市公司内控信息披露主要存在的问题,并针对性地提出完善内部控制信息披露的建议,为监管部门、信息使用者提供参考。

关键词:上市公司;内部控制;信息披露

一、引言

有效的内部控制对于提高企业财务信息的可靠性,防范业务风险具有重要意义。我国监管部门意识到内部控制在财务报告中的重要性,一直积极推动建立有效的内部控制制度。2006年,上交所和深交所分别发布了各自的《上市公司内部控制指引》,初步规定了内部控制的目标、框架、内容、信息披露要求。财政部、证监会等继2008年联合发布《企业内部控制基本规范》之后,于2010年又发布了三项实施基本规范的配套指引。基本规范和配套指引要求上市公司对其内部控制的有效性进行自我评价和审计机构评估,这标志着自2012年起我国上市公司内部控制信息披露进入强制披露阶段。为了减少企业内控信息披露的随意性,2014年证监会、财政部发布了《公开发行证券的公司信息披露编报规则第21号》(以下简称21号规则)。《21号规则》提供了内控评价报告披露的参考格式,明确了内控评价报告的要素及披露的最低要求。这些政策的陆续推出有助于促进企业内部控制的改进,提高信息披露的透明度,为投资者提供决策的重要依据。

在监管不断加强的背景下,上市公司内部控制披露的执行情况如何呢?基于此,本文以CSMAR数据库中2015-2019年沪深A股上市公司为样本,结合公开披露的年报,重点研究了《21号规则》发布之后各公司的内控自我评价报告披露情况、内控审计报告披露情况、披露内控缺陷的情况以及缺陷整改情况。

二、内控评价报告及内控审计报告披露现状

1.内控评价报告总体披露情況

由表1可知,2015至2019年披露内部控制评价报告的公司数量逐年递增,并且每年披露自评报告的公司数量占全部上市公司的比例均超过92%。这说明《21号规则》发布之后绝大部分上市公司都对外披露了自评报告,尤其是2019年,3687家公司披露了内控自评报告,披露比例达到了98.2%。但是,每年度仍然都有部分公司未按照《21号规则》的要求披露自评报告。并且结合各公司披露日期情况来看,部分公司未能按照会计信息及时性的要求,在4月30日前披露内部控制评价报告。

2.内控缺陷披露及整改情况

《21号规则》第十五条要求公司在内控自评报告中对财务报告内部控制、非财务报告内部控制分别进行披露,并从定性、定量两方面将缺陷划分为重要、重大、一般缺陷三个等级。表2按照三个等级分别统计了2015-2019年上市公司对外披露的内控缺陷数量。近5年来,在内控自评报告中披露存在缺陷的公司数量不断增加。结合表1中的数据,2019年在披露了内控自评报告的3687家公司中,有1451家公司披露内部控制存在缺陷,披露内控缺陷的公司比例仅为39%。2019年披露重大缺陷的129家,披露存在重要缺陷的37家,披露存在一般缺陷的为1285家。对比三个等级的内控缺陷占比可以发现,披露出的一般缺陷占大部分比例,只有极少数上市公司在内部控制评价报告中披露重大缺陷或重要缺陷。这说明上市公司存在延迟披露甚至不披露坏消息的现象。从缺陷内容来看,导致内部控制存在重大缺陷的事项主要集中在综合管理、投资管理、财务报告管理、资产管理、销售管理等方面。重要缺陷主要集中在生产管理、预算管理、销售管理、资产管理等业务,但内部控制一般缺陷具体涉及的业务内容十分分散。

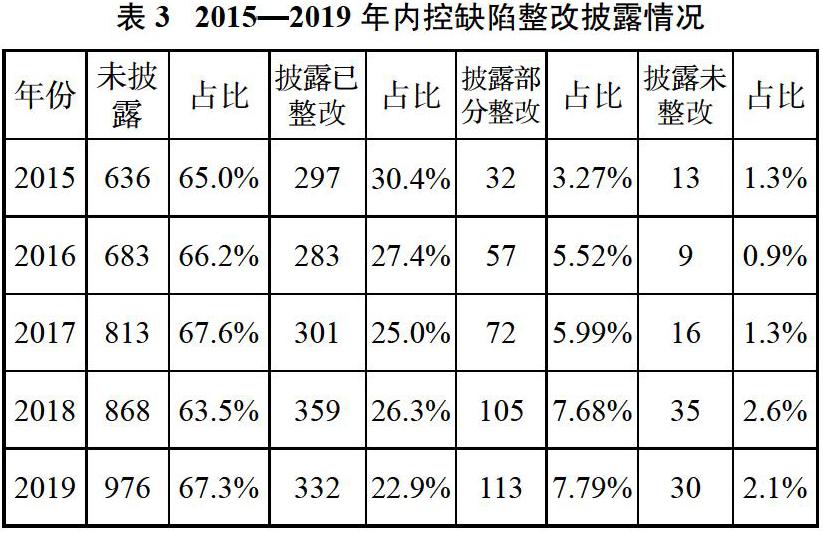

针对表2各年度上市公司披露出的内部控制缺陷,本文进一步对存在内控缺陷的上市公司整改情况进行统计分析,具体情况如表3所示。

对比表2和表3可以看出,2019年披露内控缺陷的1451家上市公司中,有976家公司未披露缺陷整改情况,占比高达67.3%。332家公司披露缺陷已全部整改,仅仅占披露内控缺陷公司数量的22.9%。113家公司披露缺陷部分整改,30家公司披露缺陷未整改。纵向对比5年的数据,未披露整改情况的公司占比最低为63_5%,内控缺陷整改情况披露不容乐观。这在一定程度上反映了上市公司对内控缺陷整改措施的披露不够重视,整改措施落实不到位的情况。

3.内控审计报告总体披露情况

根据表4可知,近5年来披露内控审计报告的上市公司数量呈现上升趋势。2015年,对内部控制有效性进行审计并发布报告的有2282家,占全部公司比例为79.2%。2019年披露内控审计报告的公司数量为2901家,相比2015年增加了27.1%。但是,2015年至2019年未披露内控审计报告的公司占比均超过了20%。此外,尽管平均有76%的上市公司披露了内控审计报告但是对比表1中各年度内控自评报告披露比例均超过92%的情况,内控审计报告披露情况不太理想。这意味着有不少公司仅仅披露了内部控制自评报告但是却未经过注册会计师审计,难以保证所披露内控信息的可靠性、充分性。

4.内控审计报告意见披露情况

由表5可以看出,2019年2744家上市公司披露无保留意见,占披露总数的94.6%;51家公司披露带强调事项段的无保留意见,占比1.8%;93家公司的内控有效性被出具否定意见,占比3.2%;披露保留意见报告的公司有9家,还有4家公司披露了无法表示意见。纵向比较5年的数据可以发现,每年出具的内控审计报告意见绝大部分为标准无保留意见,占披露总数的比重都保持在94%以上,趋势较为平稳。这不一定能说明我国上市公司内部控制系统已经很完善,也有可能源于注册会计师没有出具真实的审计意见。如代码为002680的生物科技公司违规生产疫苗、生产数据造假,披露的内控自评报告结论却连续3年均是有效,并且审计师出具的内控审计意见都是标准无保留意见。内控审计意见与实际不相符的情况不是个例。