真空采血管未来市场规模分析

2019-09-03宋海波

[摘要] 近10年间,我国年医疗机构诊疗人次和体检人次不断增加,极大推动了真空采血管的需求。在政策支持和医保覆盖率不断上升的背景下,我国真空采血管市场将保持持续增长。真空采血管作为临床诊断的重要保障,其发展对我国医疗卫生水平有重要影响。诊疗服务需求的增加为我国真空采血管企业提供了良好的发展机遇,目前中国真空采血管市场存在超百家中外企业,市场竞争不断激化,未来市场将向强者恒强的方向发展,逐渐淘汰行业中的小微企业。本文通过研究我国真空采血管市场的下游需求趋势,以及行业参与者情况, 对未来我国真空采血管的市场规模和竞争格局进行预测,预计到 2023 年底,我国真空采血管的市场规模将超 20 亿元。

[关键词]真空采血管;医疗卫生;竞争格局;市场规模

[中图分类号] R446.1 [文献标识码] A [文章编号] 1672-5654(2019)06(a)-0121-04

[Abstract] In the recent decade, the needs for SST Tubes grew fast because of the increase in the number of Chinese people who received medical treatment and physical test. The market will keep growing under the support of Chinese policies and the increasing coverage of medical insurance. SST tube guarantees precision of clinical diagnosis which has an important impact on the development of medical level of China. SST tube manufacturers will have access to better developments due to the increase of the needs for medical treatment, thus leading to fierce competition. At present, there are more than 100 Chinese and foreign enterprises in SST tube market in China. In the future, powerful companies will survive during the process and weaker ones will be eliminated. By studying the downstream demand trend of the SST tube market in China and the situation of industry participants, this paper predicts the market scale and competition pattern of the SST tube Market in China. It is estimated that by the end of 2023, the scale of SST tubes in China will exceed 2 billion yuan.

[Key words] SST tubes; Medical and health work; Competition pattern; Market size

静脉采血始于 18 世纪的美国,医学科学的不断发展进步促使静脉采血的工具不断改进,以往的玻璃注射器被一次性塑料注射器替代,大大减少了交叉感染的情况[1]。1943 年一次性真空采血系统开始应用于临床,至 20 世纪 70 年代,被美国、西欧及日本为代表的发达国家广泛推广应用,20 世纪 90 年代开始传入发展中国家,并在以中国和印度为代表的新兴经济体飞速发展。

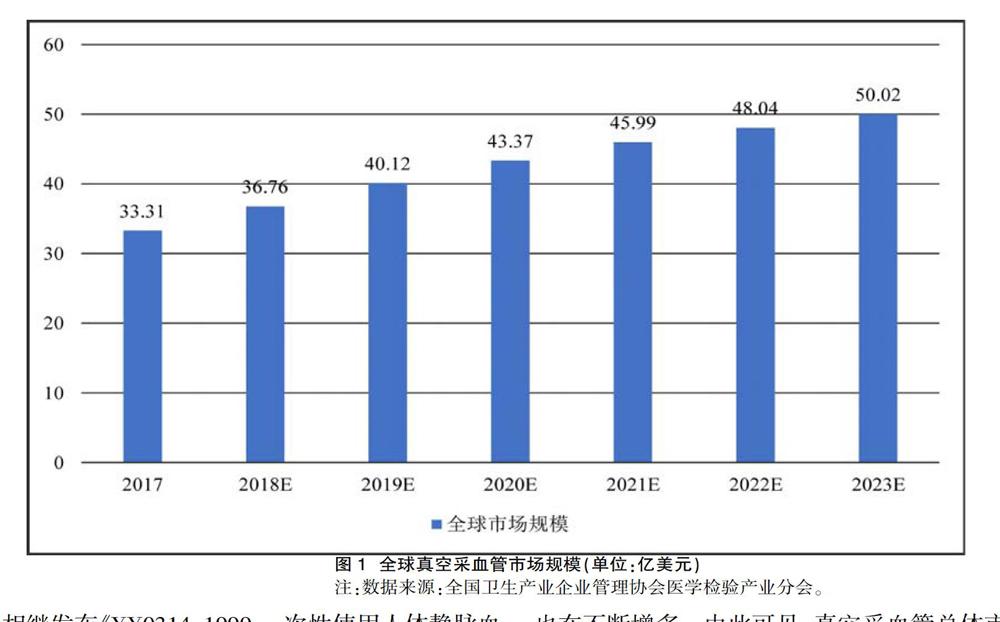

随着检验医学的发展、国家政策的推动、人民生活水平的提高以及健康意识的加强,真空采血系统的使用量显著增加。此外,由于禽流感等禽畜类传染疾病呈现向人类传染蔓延的趋势,世界卫生组织和大多数国家的动物检验检疫部门加强了对动物的疾病预防和监控,进一步增加了对真空采血管的诉求。2017 年全球真空采血管市场规模为 33.31 億美元,预计 2023 年可达到 50.02 亿美元(图 1)。在如此庞大的基数下,我国的真空采血市场又将呈现怎样的一种状态?

1 我国真空采血系统发展历程

随着医学的进步和我国医疗体制的改革,提高医疗质量成为医疗卫生的重点 工作。实验科学的发展提高了临床对疾病的诊断准确性,诊断过程中 80%以上标本来自于血液,血样的采集与前期处理直接影响检验数据的可靠性。真空采血技术是目前最先进的采血技术,操作简便,样本质量高,可避免采集的血液标本被污染[2],既有利于病人又有利于检验科提高检验质量,备受检验界人士的欢迎[3]。因此,医疗卫生单位中推广应用真空采血技术势在必行[4]。

我国于 20 世纪 90 年代开始引进该项技术,并在医疗单位中逐步进行使用[5]。1991 年湖南浏阳医用仪具厂研发生产第一支真空采血管,标志着我国真空采血行业进入初创期,随后更多企业开始投身真空采血行业;1999 年我国相继发布《YY0314-1999 一次性使用人体静脉血样采集容器》、《WS/T 225 临床化学检验血液标本的收集与处理》等多个行业标准,标志着我国真空采血行业进入成长期,至 2007 年行业内企业已达到 30 余家;至今,随着经济的快速增长,我国真空采血管投资规模不断扩大,企业数量快速攀升,有关于真空采血管以及其周边产品开始抢占国际市场,行业进入快速发展期。

2 医疗卫生发展继续稳步推进,真空采血市场容量增加

真空采血系统属于基础性的医疗器械,其市场需求量与国家的整体经济水平、人口数量、卫生费用以及居民的医疗需求等有密切的联系。在经济快速发展的今 天,老龄化的愈发严重以及人民生活水平的提高使健康问题越发受到重视。自2009 年 4 月份启动新医改方案以来,我国加速完善医保制度,“全民医保”基本实现,药品定价行政管制的取消、卫生投入的急剧增加等,极大改善了基本医疗服务的可及性[6]。国务院在 2017 年 1 月印发的《“十三五”卫生与健康规划》中 指出,计划全面落实医药卫生体制改革,目标为 2020 年实现全民享有基本医疗保障[7]。

目前,我国医疗机构的门诊以及体检人数持续增长,真空采血管具有较大发展空间。一方面,根据卫生健康事业发展统计公报,十年间我国医疗机构诊疗人次从 2008 年的 35.32 亿[8]增加为 2017 年的 81.8 亿[9],年平均增长率为 9.78%。

另一方面,从医院、体检中心和第三方检验的角度看,美年大健康 2017 年全年体检人次超过 2,160 万,预计 2021 年将服务超过 1 亿人次[10];一些大型医院的采血管用量随着其门诊量的增加不断增长,且年度真空采血管使用量超过 300 万支的医疗机构和第三方实验室也在不断增多。由此可见,真空采血管总体市场需求正在不断增加。

3 国内企业市场集中度增强,市占率提高

从 1991 年湖南浏阳医用仪具厂生产中国第一支真空采血管开始,真空采血管经历技术的升级改进,自动化的引入,从近10年开始步入快速发展阶段,企业数量迅速增加,投资规模不断增大,并在 2016 年就已经超百家企业。在国内对于真空采血管的需求逐步增加的同时,外资相继进入中国市场,日本积水、泰尔茂、尼普洛、美国 BD 等先后在中国投资建厂,分别在北京、杭州、上海、苏州建立生产基地。

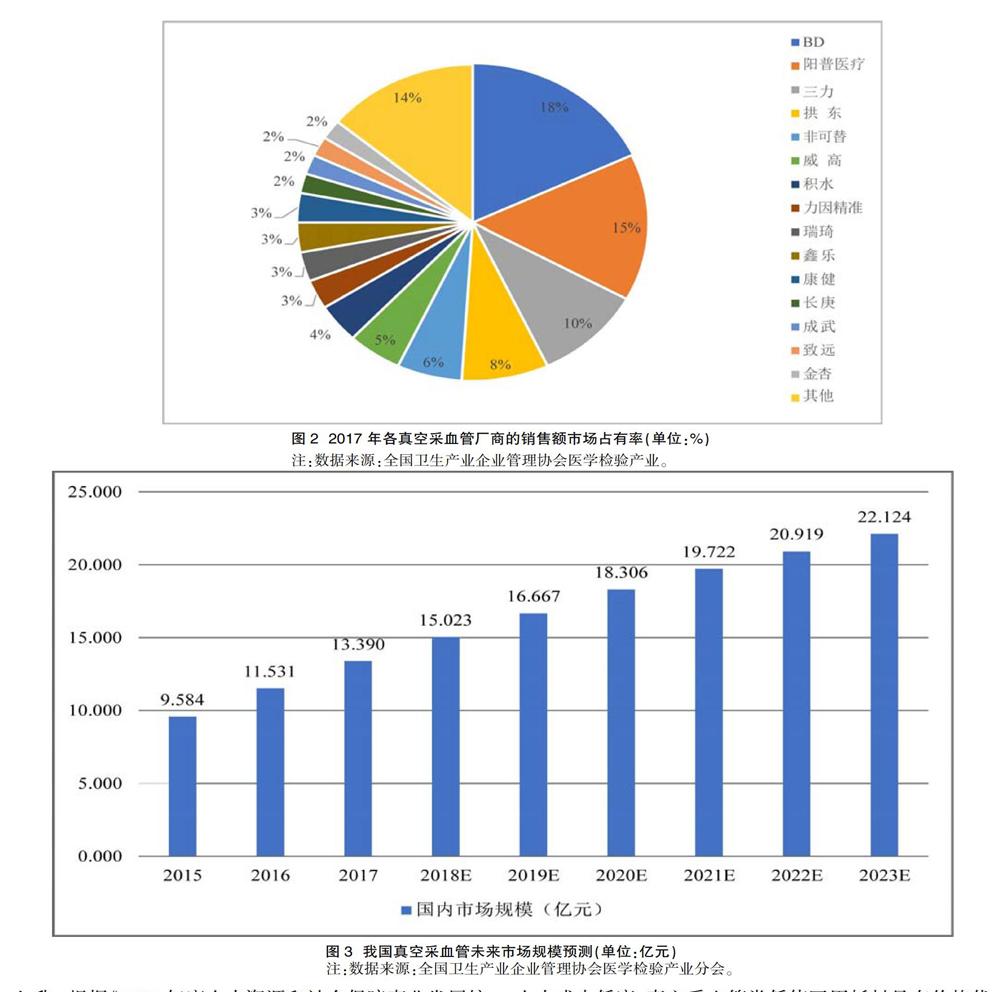

从近3年真空采血管市场容量增加来看,仍然有新企业进入本行业,届时随着市场竞争的加剧,国内真空采血管企业的数量将大幅下降,有实力的企业将做大做强,市场集中度将进一步提升。图2体现了当前我国主要真空采血管厂商的市场占有率。国内企业中,阳普医疗由于发展较早,抢占较多市场份额,在全国占据 15%的比例,稳居第一。湖南三力、浙江拱东紧随其后,以 10%和 8%的比例分列第二、第三名[11]。此外,图2中可以清晰的看到,大部分企业的市占率较低,整个真空采血管市场的集中度不高,竞争激烈。随着有实力的企业将更多的资金、人力投入到产品的技术升级和品质提高上,良好的产品品质将进一步加强大型企业的市场竞争优势,导致市场集中度的逐步提升,小型企业将被淘汰。此外,随着我国真空采血管技术和品质逐步提升,将逐渐缩小与国际标准的差距,未来这些有实力的企业不仅会在国内的市场占有率提高,还可以将产品的出口扩大至更多的国家,提高全球市场的占有率。

4 真空采血市场机遇与挑战并存

随着国家政策的鼓励与支持,我国医保覆盖率逐年上升。根据《2017 年度人力资源和社会保障事业发展统计公报》[12],2017 年末全国参加基本医疗保险人数 117,681 万人,比上年末增加 43,290 万人,其中,参加职工基本医疗保险人数30,323 万人,比上年末增加 791 万人;参加城乡居民基本医疗保险人数为 87,539万人,比上年末增加 42,499 万人。而随着基础科学及制造技术的进步,我国真空采血管制造技术,医疗诊断技术得到高速发展,越来越多的患者通过先期血液标本检测进行疾病筛查,进一步扩大真空采血管的需求。

然而,尽管我国的医疗器械行业监管体系日渐完善,但是相比发达国家,在生产经营的质量监督管理方面仍有较大差距,如美国的 FDA 注册、欧盟的 CE 产品认证等,对我国的真空采血管的外销造成一定的困扰。且国际竞争市场中印度、巴西等新兴国家生产企业由于人力成本低廉,真空采血管类低值医用耗材具有价格优势。综上,我国的真空采血系统既迎接着由技术进步, 医保普及等所带来的机遇,又面临着来自于国际市场上的竞争压力。

5 预计未来真空采血市场仍具较大发展空间

引言中已经提到,未来10年全球真空采血系统的市场规模将逐步扩大, 中国市场也不例外。随着人均 GDP 的增长,人民对健康越来越重视,诊疗服务的需求也随之增加。近些年我国的卫生费用支出增长速度一直高于 GDP 增长速度,所以经济的发展给真空采血系统带来持续的发展空间。2017 年我国真空采血管市场规模为 13.39 亿元,预计到 2023 年底,我国真空采血管市场规模将达到 22.12 亿元,在政策利好、全民的健康意识不断增强的前提下,医疗、体检用真空采血管的需求将不断增加,我国真空采血管市场将保持持续增长(图3)。

6 结语

医疗产业作为我国一项重要的民生事业,得到国家多项政策支持,医改取得重大成效,公共卫生、疾控等能力不断提升,均使我国医疗发展有了进一步的增长空间。随着我国综合实力的增强,科学的进步使我国临床诊断技术愈发成熟, 真空采血管作为临床诊断的重要保障,其技术水平得到长足发展。同时,医保、体检的城乡覆盖使真空采血管的需求量不断扩大,吸引越来越多的企业投身于我国医疗器械事业中来,未来 5~10 年,真空采血管的市场规模依旧会保持增长态势。与此同时,我们还应当注意到,在发达国家严格的注册认证条件以及新兴经济体的成本优势下,如何使我国的真空采血管更进一步的打开海外市场,是当前我们需要面临的挑战。

参考文献

[1] 钟敏,林其燧.血标本质量的重要保证--真空采血技术[J]. 陕西医学检验,1999,14 (1):7-8.

[2] 彭清榮.真空采血法与传统采血法临床应用效果比较[J]. 护理学杂志:外科版,2005(10):49-50.

[3] 焦连亭,耿洁.真空采血器的技术特点及应用[J].中华检验医学杂志,2002,25(6):376.

[4] 于晓东.一次性真空采血器在抽血中的临床应用[J]. 中国保健营养 ,2010(7):141.

[5] 蒋斌,真空采血管在临床上的应用及探讨[J].中国医药导报.2010,7(28):148-149.

[6] 彭宅文,岳经纶.新医改、医疗费用风险保护与居民获得感:政策设计与机制竞争[J]. 2018(4):182.

[7] 王宝亭,耿鸿武,于清明,等.医疗器械蓝皮书:中国医疗器械行业发展报告(2018)[M].北京:科学出版社,2018:269-270.

[8] 卫生部统计信息中心.2008年我国卫生健康事业发展统计公报[R].北京市卫生局,2009.

[9] 卫生部统计信息中心.2017年我国卫生健康事业发展统计公报[R].北京市卫生局,2018.

[10] 美年健康2017年年度报告[R].10-11.

[11] 宋海波.中国体外诊断产业发展蓝皮书(2016年·第二卷)[M].上海:科学技术出版社,2018:187-190.

[12] 中华人民共和国人力资源和社会保障部.2017年度人力资源和社会保障事业发展统计公报[R].中华人民共和国人力资源和社会保障部,2018.

(收稿日期:2019-03-08)