公司治理与内部控制信息披露相关性研究

2018-04-03孙双丁永淦

孙双 丁永淦

摘要:文章选择我国深市2014~2016年医药制造业公司年报披露的数据作为实证分析对象,研究公司治理与内部控制信息披露水平的相关性。股权集中度与内部控制信息披露水平呈反比。流通股占比、监事会规模、公司规模与内部控制信息披露水平呈正比。建议从股权结构上,适当减少大股东持股比例,提高社会公众的持股比例;从公司治理上,在合理范围内继续扩大监事会的规模也有利于内部控制信息披露质量。

关键词:上市公司;医药制造业;公司治理;内部控制;信息披露

一、引言

医药制造业企业生产特殊商品,品种繁杂、业务量多、销售模式不同于其他单位、政府管制较多、风险大、收益高。医药制造业作为特殊行业,其利润增长率一直远高于主要行业利润增长率,企业景气指数与行业均值相比也偏高,引起社会质疑,因此,需要解决特殊行业各方面利益相关者的知情权。为了更好地探究内部控制信息披露的质量,本文使用内容分析法对被内部控制披露进行质量评价,从公司治理角度出发,研究二者的相互关系。

二、文献综述

Aboagye-Otchere(2012)指出,发达国家的研究人员关注年报中的内部信息披露及其决定性因素。Owusu-Ansah,Gouranga Ganguli(2010)对样本数据进行检验,结果表明:小规模公司、不存在内部人控制、独立董事保证独立、董事会具有独立的执行力等,这样的公司自愿披露内部控制报告。

李泱(2016)发现创业板中,近60%的上市公司自愿披露内控审计报告、一部分公司主动聘请内控咨询机构加强内控建设。

张振,李晓庆(2016)认为非国有控股,第一大股东持股比例越低,独立董事比例越少、监事会规模越小也越倾向于掩盖内控缺陷。但是,审计委员会的设立并没有体现出显著相关性。

從理论方面来看,本文参照往年文献对内部控制披露用内容分析法按照自定义指标进行评价,结合我国近年来颁布的内部控制相关法规不断地健全指标。在实证研究方面,选择股权结构、治理结构来分析公司治理的内部因素与内部控制披露的关系。

三、研究假设

(一)股权结构

基于信息不对称的原理,大股东就会倾向于减少内部控制信息披露的范围,来侵犯小股东的权益。流通股股东为了更好地获取公司信息,争取知情权,更倾向于要求完善内部控制信息披露的内容。

因此提出假设1、2:股权集中度与内部控制信息披露质量呈反比、流通股占比与内部控制信息披露质量呈正比。

(二)治理结构

董事会人数对公司治理产生影响并不是一个绝对的概念,很大或者很小,都不能凸显其在内部控制披露中的作用。本文认为在一定范围内扩大董事会规模是可行的,对董事会责任的行使有促进作用;公司当中独立董事占比越大,说明越来越多的非执行董事可以客观公正地表达意见,并且希望公司自愿披露内部控制信息的意愿就更强,以维护所有利益相关者;董事会议次数召开的次数越多,说明公司在进行决策时更加谨慎合理,可能会重视内部控制信息的披露;监事会督促董事会在建立内部控制时更加完善具体,在评价时更加客观,在披露越发全面。

因此提出假设3、4、5、6:董事会规模、独立董事比例、董事会议次数、监事会规模与内部控制信息披露质量呈正比。

四、研究设计

(一)研究样本与数据来源

本文研究对象来自深圳交易所医药制造业上市公司,选择2014~2016年度作为研究时间段,剔除数据不完全、ST的样本,共198家,随机选取25家公司。本研究通过东方财富网、国泰安数据库搜集与股权结构、公司规模、杠杆相关的信息,通过翻阅巨潮资讯网上的公司年报、内部控制自我评价报告获取与治理结构相关的数据,并进行内部控制信息披露质量评价。本文利用SPSS19.0软件完成计算和回归分析过程。

(二)变量设计

1. 被解释变量。

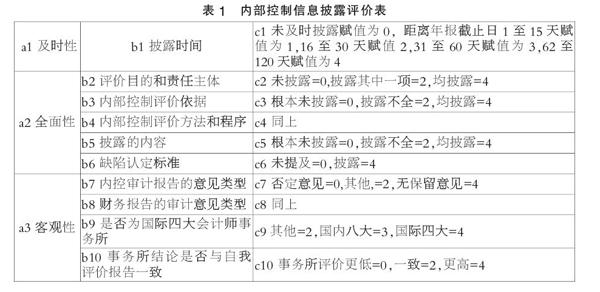

本文选取“公司内部控制信息披露指数” 作为被解释变量,采用“内容分析法”进行量化(具体见表1)。一般情况下赋值1、0,但是考虑到赋值越细化结果越客观,因此本文的赋值由强到弱依次为 “4 分、3 分、2 分、1 分、0 分”,同时假设十项评价指标权重相同。

内部控制信息披露指数(即 ICDC)=总分/(10*4)。

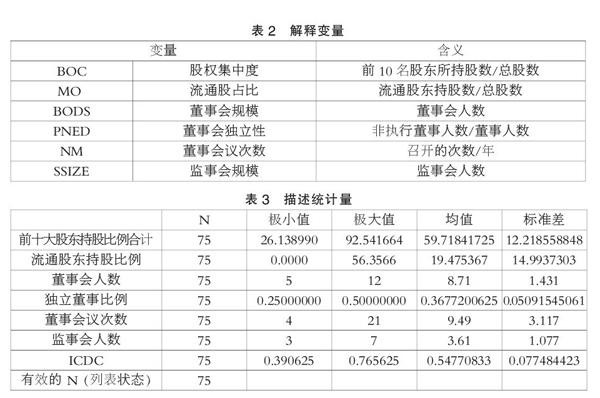

2. 解释变量(见表2)。

(三)模型

ICDC=β0+β1*BOC +β2*MO+β3 *BODS+β4*PNED+β5*NM+β6*SSIZE+ε

五、实证与结果分析

(一)描述性统计分析(见表2)

医药制造业上市公司内部控制信息披露质量指数的最小值为0.39,最大值为0.77。在内控披露没有统一标准的情况下,各个公司根据自身情况进行披露,自愿程度不同,可能由于不重视的态度或者故意隐瞒的私心,使得ICDC指标呈现差异大的特点。

1.样本公司中前十大股东持股比例最小值为26.14%,最大值为92.54%,说明样本总体的股权集中度差别较大。2.流通股占比最小比例为0%,均值为19.48%,样本总体的流通股占比差别很大,医药制造业上市公司的流通股占比较低,说明股份很大程度上为大股东所占有,小股东所占有的比重很小。3.平均董事人数有8.71人,最少有5人,规模较为适中,可以维持现状。4.独立董事占比的最小比例为25%,均值为36.77%,最大、小值差距25%,尚且均符合公司法的基本规定。5.董事会会议次数的最大值为21,最小值为4,各公司存在较大的差异。6.监事会人数最小值为3,均值3.61,几乎都处于公司法中监事会最少3人的要求,内部监管力度符合规定,但多数公司最低人数为3,监事会规模上有很大的提升空间。

(二)回归分析

在股权结构对内部控制信息披露的回归分析中,股权集中度系数为-0.003,Sig值为0.000,流通股占比系数为0.002,Sig值为0.000。假设1、2 都得到验证。尽管西方理论认为股权越集中越有利于信息披露,但是由于我国国情的特殊性、医药制造业的行业特性,实证结果显示,大股东权利越集中,越易出现内部人控制的问题。

董事会规模系数为-0.005,Sig值为0.461,独董占比系数为 0.31,Sig值为0.853,董事会议次数系数为0.004,Sig值为0.184,假设 3、4、5 未得到验證。可能的解释是,大股东在董事会中比较权威,人数再多、独董比例再大,也难以影响大股东的决策意向;董事会议的决策主要与公司章程、经营管理决策相关,与内部控制信息披露关系不大。医药制造业上市公司监事会规模系数为0.045,Sig值为0.000,与内部控制信息披露程度显著负相关,回归结果显著,系数符号与预期相符,假设 6得到验证。

六、结论与建议

本文研究得到以下结论:对于医药制造业这一特殊行业,上市公司股权集中与内部控制信息披露质量有显著反向影响;流通股占比、监事会规模、公司规模,对内部控制信息披露质量的提高有显著正向影响。 根据以上研究结论,本文提出如下建议:从股权结构上,适当减少大股东持股比例,提高社会公众的持股比例,增强中小股东对管理层、大股东的监督力度;从公司治理上,在合理范围内继续扩大监事会的规模也有利于内部控制信息披露质量。

参考文献:

[1]李泱.深市上市公司内控信息披露现状、问题与改进建议[J].证券市场导报,2016(08).

[2]张先治,戴文涛.中国企业内部控制评价系统研究[J].审计研究,2010(01).

[3]张振,李晓庆.外部监管、公司治理与内部控制缺陷披露——基于深市 A 股上市公司的经验证据[J].财会通讯,2016(03).

[4]杨琼.浅析公司治理下的内部控制问题[J].商业经济,2013(03).

[5]孙文娟.公司治理对内部控制质量的影响研究[J].财会通讯,2011(02).

[6]郭素勤.我国创业板上市公司内部控制披露影响因素研究[J].财会研究,2011(14).

[7]王小倩.上市公司内控信息披露与公司治理[J].经营与管理,2016(11)

(作者单位:孙双,江苏大学财经学院;丁永淦,江苏大学财务处)