公司政治关联、关联交易与企业价值

2017-03-21张玲李慧兰

张玲 李慧兰

内容提要:本文以深沪两市A股主板上市公司为样本,从企业政治关联对其行为决策影响的视角分析政治关联、关联交易与企业价值之间的关系。研究表明:政治关联和关联交易对企业价值产生显著的损害作用,而政治关联却有利于抑制关联交易,且政治关联程度越高,这种抑制作用越明显;政治关联对企业价值的负向作用受到关联交易的调节,即关联交易规模越大,这种负向作用越强;政治关联对国有企业与民营企业的企业价值、关联交易产生的影响存在差异。

关键词:政治关联;关联交易;企业价值;国有企业;民营企业

中图分类号:F270 文献标识码:A 文章编号:1001-148X(2017)02-0065-08

政治关联是企业用来寻求政府庇护,获取相关资源的常用手段,存在政治关联的企业相较于其他企业而言更能够获得资源优势,如政府补贴、税收优惠、银行信贷便利、股权融资便利等(于蔚,2013);同时,获得政治关联的企业更能够冲破行业壁垒从而进入到高利润行业中去(罗党论,赵聪,2013)。田利辉和张伟(2013)总结了政治关联存在的三大效应:社会负担效应、产权保护效应以及政府偏袒效应。社会负担效应是指相较于非政治关联企业而言,政治关联企业要承担更多的社会责任,如就业、养老、社会稳定、慈善等;产权保护效应是针对民营企业而言的,民营企业为了应对法制不完善、法律执行不严、投资者保护不到位等问题愿意花费大量的人力、财力等去寻求政治关联以免受政府“掠夺之手”的侵害,从而实现对自我产权的保护;而所谓政府偏袒效应是指存在政治关联的企业相较而言能够获得更多的资源,如税收优惠、政府补贴、融资便利、行业准入,大量的资源会向存在政治关联的企业倾斜。

政治关联对企业价值影响的研究一直以来存在较大争议,多数就政治关联上述“三大效应”的研究均是关于政治关联存在会从外界获得哪些资源或是更可能承担哪些责任从而会对企业价值产生影响。本文以中国上市A股公司为对象,研究存在政治关联的企业在行为与决策上的变化以及这种行为的变化对企业价值产生的影响;政治关联的存在对企业集团内部关联交易规模的影响;同时研究在政治关联影响企业价值的过程中,集团内部关联交易所承担的角色。

一、文献回顾与假设提出

(一)关联交易与企业价值

关联交易是指企业集团内母公司与子公司或子公司之间通过相互销售商品、提供劳务、转让资产、交互非货币性资产、互为担保等手段实现交易、加快商品或劳务的流通,同时也实现了收入与费用之间在母子公司或子公司之间的转移。相关文献对关联交易动因的研究可以归纳为:“交易成本假说”,认为关联交易的存在可以大大降低集团内部交易的成本;“盈余管理假说”,在这种假说下关联交易被看做是企业进行盈余管理的重要手段;“代理理论假说”,认为“两权分离”使得管理者将关联交易作为实现自我利益的一种手段;“大股东利益侵占假说”,实质上大股利益侵占从本质上也是一种代理问题,大股东代理小股东行使权力但又不是以实现小股东的利益为目标,因而把关联交易看做是大股东侵占小股东利益进行利益输出的重要手段。

关联交易对企业价值影响的研究主要观点分为三种:第一种认为关联交易能够提升企业价值,认为企业进行关联交易通过降低交易成本、提高交易效率获得成本优势、集团内部资源共享从而提升了企业价值;第二种认为关联交易会损害企业价值,如S.Susela Devi(2015)以马来西亚家族企业为例证实了关联交易会损害家族企业价值;第三种观点是关联交易不是单纯的正向影响或是负向影响企业价值,一方面关联交易通过降低交易成本、提升企业效率来提升企业价值,另一方面企业大股东通过关联交易来侵占达到利益输送的目的,通过盈余操作等方式降低企业价值(余明桂和夏新平,2004)。

综合上述研究,企业集团以提高交易效率、实现资源共享为契机来进行关联交易是会节省更多交易成本以及获得更多创新机会的,但是实际上企业集团更可能表现为控股股东为了实现自我利益,把关联交易当做利益输送的窗口从而在实质上損害中小股东的利益。根据以上分析,本文提出研究假设H1:

H1:上市公司的关联交易规模会显著负向影响企业价值。

(二)政治关联与企业价值

政治关联一般是指企业股东、高管、董事等因任职或其他原因与政府相关部门之间建立的一种政治纽带。美国学者Fisman(2001)最早提出政治关联这一概念,他认为政治关联对企业来说是一种有价值的资源,能够帮助企业获取更多元化的资源。国内外文献对政治关联的界定不尽相同,有的学者通过考察CEO的教育背景以及任职经历来判断其所在企业是否具有政治联系,而国内学者大多以公司董事长或总经理为人大代表、政协委员、现任或曾任政府官员来界定上市公司是否存在政治关联。

政治关联对企业价值存在以下几个方面的影响:(1)政治关联企业能够获得更多政府关注、取得政府补贴、获得便利融资、冲破行业壁垒进入高利润行业等优势;(2)由于高昂的寻租成本的存在,企业与政府部门又形成一种“寻租”与“寻租成本”之间的抗衡,从而在很大程度上削弱了从政府部门获得相关资源对企业价值提升的优势;(3)政治关联的企业要承担更多的社会责任,在获得资源优势的同时受到更多的政府干预,这会在极大程度上限制企业的自我选择、优良发展。有很多学者就企业获得政治资源从而提升企业经济效益这一观点提出质疑,他们通过实证发现企业获得的政府补贴、融资便利等优势并没能帮助企业实现提高经济效益的目的。就存在政治关联的企业能够获得税收优惠这一观点也存在争议:吴文峰等(2009)得出具有政府背景的企业高管能够为企业争取到更多的税收优惠,且企业所在省份的税负越重越能获得更多优惠;而冯延超(2012)以2006-2009年民营企业为研究样本却得出相反的结论,他认为企业具有政治关联的高管为了降低纳税风险和维持声誉不会承担更少的税负,反而会承担更高的综合税负。

有文献就政治关联的存在对高管职位变更以及薪酬方面的影响进行了深入研究。游家兴等(2010)以处在财务困境中的上市公司为样本研究了政治关联与高管职位变更之间的关系,发现高管政治关联越紧密,因为业绩不佳而被替代的可能性越小。这一结果表明政治关联是企业高管职位的“保护伞”,因而阻碍了公司治理效率的提高,降低了公司价值。唐松和孙铮(2014)研究发现政治关联与高管超额薪酬之间显著正相关,唐认为政治关联的国有企业高管获取了过度薪酬,是一种有损企业未来绩效的机会主义行为,而民营企业中高管所获得的较高薪酬被认为是对其较高寻租能力的一种补偿与激励。

政府宏观调控如产业政策等对一些行业进行不同程度的扶持或管制,而在微观上就形成了行业壁垒,使一部分企业享受到“租金”、获得不平等的有利竞争环境。企业为了获得政治资源想方设法建立政治关联,同样政治资源的持有者也不会无偿的让渡这些稀有资源。这时就形成了企业与政府资源持有者之间的“博弈”。在这场“博弈”中,企业愿意为了获得这些资源放弃一部分租金给这些资源持有者,但其寻租成本以所能获得的租金为其上限;而资源持有者却也希望企业让渡的租金越多越好,因为这些稀有资源如果一家企业选择放弃,那么总会有其他更多的企业来寻求。

综上,企业政治关联的建立与维持具有一定的“租金”成本,也不利于提升公司的治理效率,并可能成为政府干预的便利渠道。根据以上分析,我们提出假设H2:

H2:对于上市公司而言,政治关联的存在会负向影响企业价值。

(三)政治关联、关联交易与企业价值

传统的“代理理论”认为所有权与经营权的分离可能会导致经理层做出背离股东利益的行为——即“逆向选择”,或是存在管理层努力不足的“道德风险”。而在中国股权结构特征表现为股权相对集中的情形下,大股东有动力去监督管理层的行为,同时大股东会利用控制权去获得独占利益,从而在一定程度上经常表现为大股东对中小股东的侵占效应,即出现大股东“隧道”挖掘现象。在这种情况下股东与经理层之间的代理问题变得不再那么突兀,大股东代理小股东之间的代理问题反而凸显出来。大股东的侵占行为往往表现为非公平关联交易、资金占用、现金股利或是股价操纵。

“声誉”是一个人、一个组织、一个机构的浓缩的历史,是众人的印象,是“过去-信任”的心理机制。特别是在中国,企业的声誉几乎约等于政治关联,二者相辅相成。一方面,企业较好的声誉有助于建立和维持政治关联;另一方面,具有政治关联的企业一般都有较高的声誉,媒体、税务部门、政府对企业的关注度会更高,公众对其信任程度及期望会更高。同时,有政治背景的高管政治层级越高,相关部门的关注度及公众的信任度会更高。因而,大股东与管理层为了维护自己的声誉及社会地位也会干预企业的非公平关联交易行为,从而会减少企业关联交易规模。根据以上分析,我们提出假设H3。

H3:政治关联的存在会抑制企业进行更大规模的关联交易,且政治关联程度越高,这种抑制效果越明显。

根据前面所述假设H1、H2、H3,接下来探讨政治关联对企业价值的影响过程中关联交易起到的作用。张俐双(2014)以事件研究法研究关联交易公布后,证券市场的反应以及政治关联对这种反应的影响。研究发现政治关联、关联交易与累计超额收益率正相关,对于较强政治关联的上市公司股东能够从关联交易中获利。实质上超额收益率会给投资者一种积极信号,甚至掩饰其财务状况或经营成果不佳的事实而盲目的增加投资者的信心。刘金星等(2013)探讨了终极控制股东的政治关联与现金股利的影响,发现政治关联会显著提高现金股利的发放,且政治层级越高,这种影响越显著。该文也证实了存在政治关联的企业,股东获得的收益更可能高于其预期,即获得超额收益。而这种超额收益的取得并非来源于企业经营成果的提高,而是企业政治关联的公司更可能在关联交易过程中实现利益输送,且关联交易规模更大,利益输送程度越高。故而提出假设H4a、H4b:

H4a:政治关联会显著降低企业价值,且这种负向作用有一部分是通过关联交易得以实现的。

H4b:企业政治关联的存在与企业價值显著负相关,且这种负相关关系受关联交易规模的调节,关联交易规模越大,这种负相关关系越强。

(四)国有企业与民营企业的比较分析

在国内文献中就政治关联对企业价值影响的研究中,更多的是将民营企业作为研究对象。一方面是因为国有企业相较民营企业而言,就其本身的国有股权性质在其本质上就已经构成了一种政治关联;另一方面国有企业是国民经济的重要体现,相较民营企业而言承担了更多的社会责任,而政府部门也更愿意让国有企业来承担这些责任。因而很多学者均发现政治关联在国有与民营企业之间是存在差异的。王灿等(2015)研究政治关联与普通员工薪酬的关系发现,对于国有企业而言,政治关联程度越高,普通员工薪酬越高;而在民营企业中政治关联程度越高,普通员工薪酬越低。吴青(2015)在研究政治关联对企业稳健性影响的研究中发现,有政治关联时,国有控股企业比民营企业上市公司的会计稳健性要低。因而,根据以上分析提出以下假定:

H5:相较于民营企业,国有企业政治关联对企业价值的损害更显著。

H6:相较于民营企业,国有企业政治关联对关联交易的抑制效果更明显。

二、研究设计

(一)样本选择及数据来源

本研究以2010-2014年深沪两市A股主板非金融上市公司为研究样本,剔除数据不完善、财务数据缺失的样本。最后得到样本有2010年1 257个,2011年1 290个,2012年1 327个,2013年1 331个,2014年1 329个,共6 533个样本数据。数据来源于国泰安数据库——上市公司研究数据库、部分财务数据来源于上海证券交易所、深圳证券交易所所提供的公司年报数据,其中,企业是否存在政治关联通过手工收集高管简历取得;为了去除异常值的影响对数据进行了1%水平上的缩尾处理,并利用excel以及stata12.进行数据处理及分析。

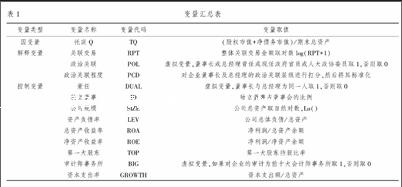

(二)变量汇总及定义

根据前文分析及假设,结合本研究的目的,设置变量如表1。

因变量:企业价值,本研究以托宾Q值作为企业价值的替代变量。

解释变量1:关联交易,本研究采用关联交易规模,因为上市公司中不存在关联交易的企业很少,故对关联交易金额加1取对数作为测量变量。

解释变量2:政治关联,同众多学者一样(Boubaki等,2008;吴文锋等,2008),本研究对政治关联的替代变量采用的是虚拟变量,公司董事长或总经理曾任或现任政府官员①、人大代表或政协委员的取值为1,否则为0。

解释变量3:政治关联程度,本研究对董事长及总经理所处的政治关联层级进行打分,如董事长或总经理所在政治层级为国家级(包括中央、全国人大及政协)赋值5分,省级(包括省人大及政协)赋值4分,市级(包括市人大及政协)赋值3分,县级赋值2分,其他赋值1分,完全不存在政治关联赋值0分。并将分值标准化,标准化公式为:(X-MIN)/(MAX-MIN)。

控制变量:本研究加入了一些影响企业价值的变量:董事长与总经理是否为同一人、独立董事所占比例、公司规模、资产负债率、总资产收益率、第一大股东持股比率、十大审计师事务所以及资产支出率。

(三)模型设定

为了验证关联交易与企业价值之间的关系,证实假设1,设定模型如下:

TQ=α+β1∑Control+ε(1a)

TQ=α+β1∑Control+β2RPT+ε(1b)

为了验证政治关联与企业价值之间的关系,设定模型如下:

TQ=α+β1∑Control+β3POL+ε(2)

为了验证政治关联与关联交易之间的关系,设定模型如下:

RPT=α+β1∑Control+ε(3a)

RPT=α+β1∑Control+β2POL+ε(3b)

为了证实假设H4a,设定模型如下:

TQ=α+β1∑Control+β2RPT+β3POL+ε(4)

通过比较模型4与模型2中β3的系数及显著性的变化来验证假设H4a。

为了验证假设H4b建立交互项POL*RPT设定模型如下:

TQ=α+β1∑Control+β2RPT+β3POL+β4POL*RPT+ε(5)

对假设验证国有企业与民营企业之间的差异即对假设H5、H6的检验,我们通过将样本数据区分为国有企业与民营企业,运用上述模型3b以及模型4进行验证。

三、实证及分析

(一)描述性统计

将政治关联程度超过(含)05的定义为强政治关联,低于05的定义为弱政治关联;将A股上市公司整体样本划分为政治关联样本与非政治关联样本,同时政治关联样本又区分为强政治关联样本与非政治关联样本。表2为样本基本情况:强政治关联样本数995,弱政治关联样本数1 818个,政治关联样本整体2 813个,全样本6 533个。

从表2可以看出,政治关联样本数占整体样本数的比例达到43%,而强政治关联样本占关联样本的比例为35%;也可以明显看出政治关联样本的企业价值均值要显著低于非政治关联样本,而强政治关联的企业其企业价值均值又要小于弱政治关联企业;同时,从关联交易规模来看,非政治关联企业的关联交易规模要高于弱政治关联企业以及政治关联企业整体平均值,但在强政治关联企业的情况下,则刚好相反。

(二)实证结果

为了比较分析国有企业与民营企业政治关联对关联交易及企业价值的影响差异,将样本划分为国有企业与民营企业,并分别进行多元线性回归见表7。

(三)实证分析

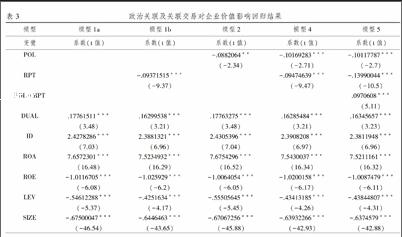

在表3、表4中可以看到模型1b中关联交易对企业价值的回归系数为-09371515***,在001的水平上显著。这表明企业整体关联交易与企业价值显著负相关,从而证实了假设H1,即上市公司的关联交易规模会显著负向影响企业价值,即关联交易规模会显著损害企业价值。这也验证了关联交易是企业进行利益输送的一种手段。

模型2中政治关联对企业价值TQ的回归系数为-0882064**,在005的水平上显著,表明企业政治关联与企业价值显著负相关,从而证实假设H2,即对于上市公司而言,政治关联的存在会负向影响企业价值。

模型3b中政治关联对关联交易的回归系数为-14234239***,在001的水平上显著,表明企业政治关联与关联交易显著负相关,即政治关联的存在会抑制企业进行更大规模的关联交易,从而证明了假设H3的前半部分。

模型4中政治关联对企业价值TQ的回归系数为-10169283***,在001的水平上显著。模型2中政治关联对企业价值TQ的回归系数为-0882064**相比,显著性水平有所升高,回归系数也增大。因而不能验证假设H4a,即政治关联对企业价值的影响中,关联交易起中介作用。

模型5中政治关联与关联交易的交互项对企业价值的影响为0970608***,在001的水平上显著,表明政治关联对企业价值的影响随着关联交易规模的增加而加强。因而验证了假设H4b,即企业政治关联的存在与企業价值显著负相关,且这种负相关关系受关联交易规模的调节,关联交易规模越大,这种负相关关系越强。

表5是对全样本中政治关联程度超过(含)05的样本进行的回归,结果表明关联交易对企业价值的回归系数为-04104801***,在001的水平上显著。

表6是对全样本中政治关联程度小于05的样本进行的回归,结果表明关联交易对企业价值的回归系数为-06194921***,在001的水平上显著。

比较表5、表6发现虽然无论是强政治关联下还是弱政治关联下关联交易都会对企业价值产生消极影响,但是这种消极影响在弱政治关联下要强于强政治关联,而且这种消极影响要弱于表3中全样本关联交易对企业价值的影响。这表明政治关联能抑制关联交易,而且政治关联程度越高,这种抑制作用越明显。从而证实了假设H3的后半部分。进一步来看,政治关联在一定程度上通过抑制关联交易而对企业价值产生正向影响。

表7是对国有企业与民营企业政治关联对企业价值、关联交易影响差异的比较。我们发现,国有企业中政治关联的存在对企业价值以及关联交易的影响都显著负相关,而民营企业政治关联的存在对企业价值、关联交易的影响为负,但是这种负向影响并不显著。因而证实了假设H5和假设H6,即相对于民营企业来说,国有企业受政治关联的影响更显著。

四、结论

本研究从企业政治关联对企业集团内部关联交易行为的影响,并对政治关联、关联交易与企业价值三者之间的关系进行研究,结果表明:(1)企业关联和关联交易确实会显著损害企业价值,而政治关联能对关联交易产生抑制作用。相较于非政治关联的企业而言,存在政治关联的企业关联交易的规模会受到抑制,且这种抑制效果受关联程度的影响,即关联程度越高,抑制效果越明显。(2)通过对政治关联与关联交易构建交互项发现政治关联对企业价值的负向影响随着关联交易规模的增加而加强。(3)在区分国有企业与民营企业后,发现国有企业中政治关联对关联交易的影响以及对企业价值的影响程度要强于民营企业。

注释:

① 自从中组部于2013年10月30日发布《关于进一步规范党政干部在企业兼职(任职)问题的意见》中提出禁止现任及尚未办理离职手续的政府官员在企业兼职任职,出现了许多在职官员辞任企业高管,故自意见后企业董事长或总经理应是曾任政府官员。

参考文献:

[1] 于蔚.规模扩张和效率损失:政治关联对中国民营企业发展的影响研究[D].杭州:浙江大学博士学位论文,2013.

[2] 罗党论,赵聪.什么影响了企业对行业壁垒的突破——基于中国上市公司的经验证据[J].南开管理评论,2013(6):95-105.

[3] 田利辉,张伟.政治关联影响我国上市公司长期绩效的三大效应[J].经济研究,2013(11):71-86.

[4] S.Susela Devi.Family firms,Expropriation and Firm value:Evidence from related party transactions in Malaysia[J].The Journal of Developing areas,2015,49(5):139-152.

[5] 余明桂,夏新平.控股股东、代理问题与关联交易:对中国上市公司的实证研究[J].南开管理评论,2004,7(6):33-38.

[6] Fisman,R.Estimating the value of Political Connections[J].American Economic Review,2001,91(4):1095-1102.

[7] 吴文峰,吴冲锋,芮萌.中国上市公司高管的政府背景与税收优惠[J].管理世界,2009(3):134-142.

[8] 冯延超.中国民营企业政治关联与税收负担关系的研究[J].管理评论,2012(6):167-176.

[9] 游家兴,徐盼盼,陈淑敏.政治关联、职位壕沟与高管变更——来自中国财务困境上市公司的经验证据[J].金融研究,2010(4):128-143.

[10]唐松,孙铮.政治关联、高管薪酬与企业未来经营绩效[J].管理世界,2014(5):93-105.

[11]张俐双.政治关联对上市公司关联交易公布后证券市场反应的影响:中国实证分析[J].财经界,2014(35).

[12]王灿,孙维章,干胜道.政治关联、普通员工薪酬与企业价值关系研究[J].统计与决策,2015(3):178-182.

[13]吴青.企业政治关联对会计稳健性的影响研究——来自中国上市公司的经验证据[J].中国市场,2015(23):148-150.

[14]Boubaki,N,Cosset,J,Saffar,W. Political connections of newly privatized firms[J].Journal of Corporate Finance,2008(14):654-673.

[15]吴文锋,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与公司价值[J].经济研究,2008(7):130-141.

Companies Political Connections, Related Party Transactions and Enterprise Value

——An Analysis based on Mediating Effect and Moderating Effect

ZHANG Ling, LI Hui-lan

(School of Business Administration, Hunan University, Changsha 410079, China)

Abstract:Based on the data of A-share listed company board, this paper analyzes the relationship among political connections, related party transactions and firm value from the perspective of the impact of political connections on enterprise behavior decision-making. Research showed that political connections and related party transactions have a significant negative effect on firm value, while political connections help to curb related party transactions, and the higher level of political connections, the more obvious this inhibition is; related party transaction adjusted the relationship between political connections and firm value, that is the larger the related party transactions scale, the stronger the negative effect; political connections have different impacts on firm value and related party transactions of stated-owned enterprises and private enterprises.

Key words:political connections; related party transactions; firm value; stated-owned enterprises; private enterprises

(責任编辑:严元)