杜邦分析法下的企业营运能力分析

2016-10-08贺佳媛

贺佳媛

中图分类号:F275 文献标识码:A 文章编号:1002-5812(2016)12-0037-03

摘要:杜邦分析法是以净资产收益率为核心的反映企业营运能力、盈利能力和偿债能力的综合性分析方法。本文通过分析杜邦分析法下的各项指标,得出总资产周转率是导致净资产收益率变化的重要因素,也是影响企业营运能力的关键因素,并针对青岛海尔存在的问题,提出几点能够提升企业营运能力的措施。

关键词:杜邦分析法 营运能力 总资产周转率

着科技日益进步,家电业竞争日益激烈,家电消费逐步从追求低价转向品质、品牌、售后、体验等,需求结构也因此发生变迁。海尔集团作为中国本土的家电企业,保持着自身的优势,但也经受着国内外各种品牌的强烈竞争。想要在家电行业持续前进,必须保持良好的营运能力,有效运用原有的资产,创造出更多效益。本文将通过杜邦分析法来分析青岛海尔的各项财务指标,以探讨其营运能力。

一、案例分析

(一)青岛海尔概况。海尔集团创立于1984年,是全球领先的整套家电解决方案提供商和虚实融合通路商。从开始单一生产冰箱起步,拓展到家电、通讯、IT数码产品、家居、物流、金融、房地产、生物制药等多个领域,通过对互联网模式的探索,海尔集团实现了稳步增长。2015年,海尔集团全球营业额实现1 887亿元,近10年复合增长率6%;实现利润预计为180亿元,同比增长20%,近10年复合增长率30%,利润复合增长率是收入复合增长率的5倍。

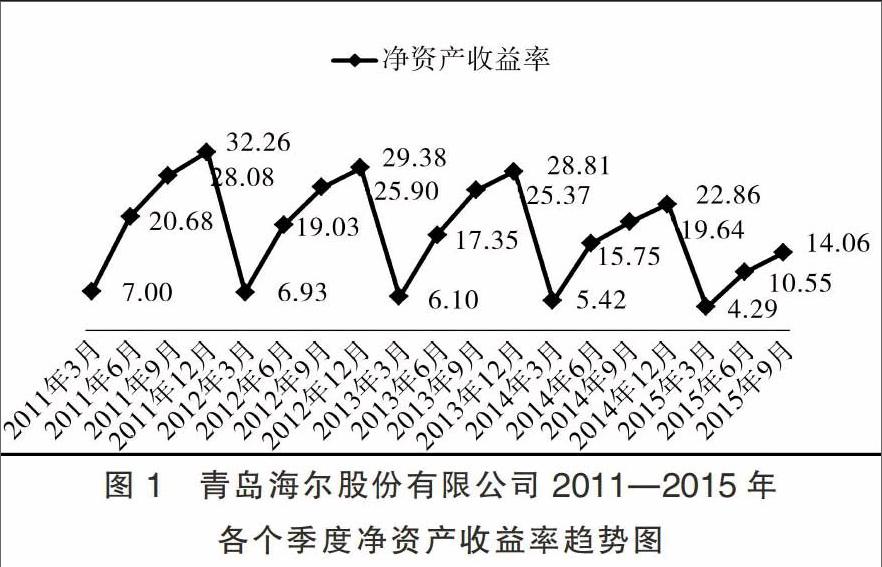

(二)净资产收益率分析。净资产收益率是公司税后利润除以净资产得到的百分比,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。根据最新数据,可以得到青岛海尔净资产收益率的折线图(见图1)。

从图1可以看出,企业的净资产收益率呈季节性波动,每年的第一季度到第四季度净资产收益率是不断增长的,到次年的第一季度净资产收益率又有所下降,保持在与上一年大致相同的位置上。每年的第四季度达到一年中收益的最高值,而每年年初的初始值几乎保持在10%以内,每年净资产收益率的最高值均在20%以上。

我们还发现,每一年的净资产收益率呈现一个逐步下降的趋势,净资产收益率是衡量股东资金使用效率的重要财务指标,净资产是企业全部资产的一部分,因此,净资产收益率必然受企业总资产报酬率的影响。在负债利息率和资本构成等条件不变的情况下,总资产报酬率越高,净资产收益率就越高。由此可以看出,青岛海尔的资产使用效率正在逐年下降,也反映出企业在运转上存在一定的问题。

(三)杜邦分析。根据计算公式,我们可以找出影响净资产收益率的各个因素,以2014年第二、第三季度的数据为例,统计得出下页表1。通过表1数据可以计算得出第三季度的销售净利率和总资产周转率,依次类推,我们可以计算得出企业每个季度的销售净利率和总资产周转率。

下页表2、表3、表4分别对比了2013年第四季度与2014年第一季度、2014年第一季度与第二季度以及2014年第二季度与第三季度的净资产收益率。从表2可以看出,销售净利率下降了3.87%,总资产周转率下降了31.42%,权益乘数下降了2.46%,净资产收益率下降了37.75%。

根据公式:净资产收益率=销售净利率×总资产周转率×权益乘数,我们发现,三个因素中总资产周转率的下降幅度最大,即总资产周转率的大幅度下降影响了净资产收益率的下降。由此可以得出结论,总资产周转率是导致净资产收益率变化的重要质量指标。企业的总资产周转率反映了一个企业的资产营运能力,只有不断提高企业的营运能力,才能进一步提升净资产周转率,从而提升企业的收益。

(四)实证分析。

1.选取数据。本文数据来源于新浪网财经板块,其中的统计数据源自于企业各项财务报表。具体见表5。

2.建立模型。本文选取多元回归模型来分析企业营运能力的影响因素。原因在于:一方面,营运能力的影响因素较多,各个因素之间可能存在多重共线性,若只采用一般的多元线性回归模型不准确,漏洞较多。另一方面,选取多元回归模型可以有效避免数据存在的共线性问题,结果更加精确、可行度高。根据理论和经验分析,本文采用SPSS软件对模型进行相关性分析,后期采用逐步回归方法判定因素的有效性。

因此,本文假设理论模型为:总资产周转率=f(营业收入,应收账款,存货,固定资产,无形资产,长期股权投资)。数学模型为:Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+μ。将数据输入SPSS软件中,得出的结果见表6。

从表7可以看出,模型1的调整R方等于0.324,模型2的调整R方等于0.855,模型2更接近1,拟合优度更好,因此,模型2为最优模型。模型2剔除了应收账款、存货、无形资产、长期股权投资这些变量,表明它们对总资产周转率的影响程度并不是很大,说明影响总资产周转率的因素为营业收入和固定资产。

模型为:Y=2.15+2.764E-7X1-4.956E-6X2

由SPSS软件可以看出显著性检验值Sig均为0.000,说明显著性较强,并且同时通过了T检验和F检验,说明模型建立有效。从SPSS回归分析中可以看出,营业收入和固定资产对总资产周转率的影响程度很大,营业收入与总资产周转率为正相关关系,固定资产与总资产周转率为负相关关系。因此下文将从营业收入和固定资产两方面探究企业营运能力改进的对策。

根据公式可知,总资产周转率=主营业务收入/资产总额,即营业收入与总资产周转率成正比,固定资产与总资产周转率成反比。所以想要提高总资产周转效率,就应当提升公司的营业收入,并且适当降低固定资产比例。

(五)总资产周转率分析。从图2可以看出,青岛海尔每年的总资产周转率从第一季度到第四季度呈现逐渐递增的趋势,到次年的第一季度,该指标又将回到与上一年相似的大致水平上,且从2013年到2015年,总资产周转率整体上呈现下降趋势,这说明公司的资产周转效率逐年降低,公司的营运能力正在下降。

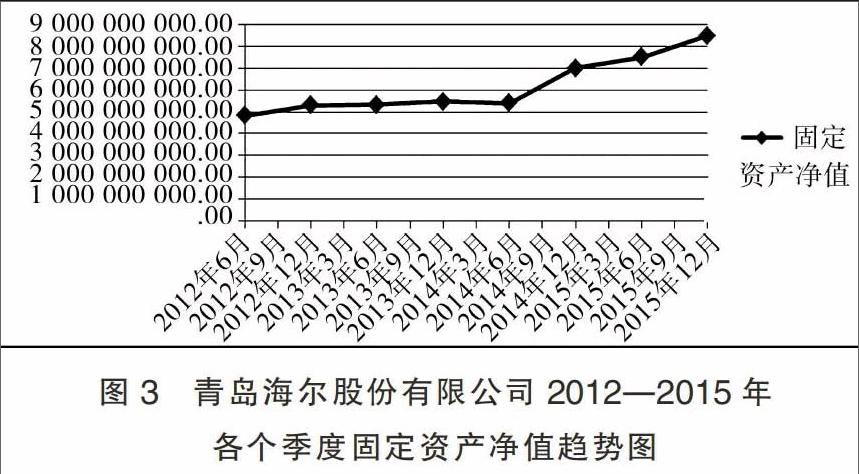

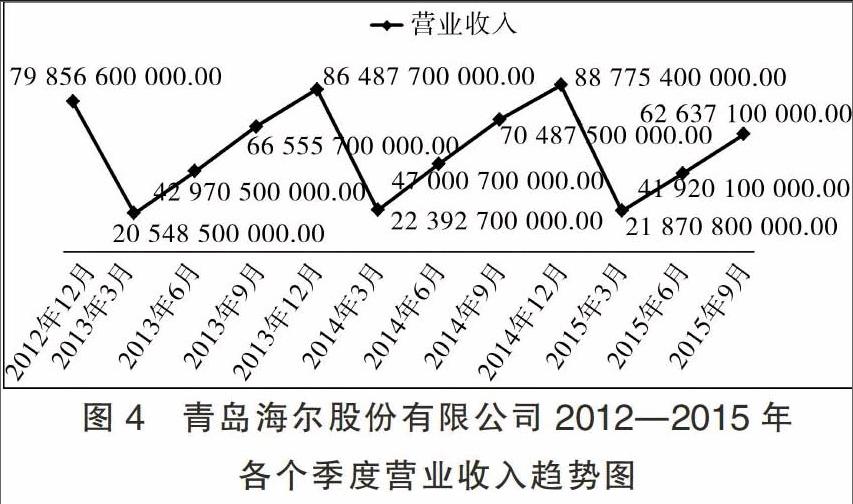

从图3、图4可以看出,从2012年到2015年,固定资产净值正在不断增长,而营业收入的变化趋势与总资产周转率的变化趋势大致相符,都是随着季节的推移不断增加,到次年第一季度下降为与上一年度相符的水平上。据此可以得出结论,青岛海尔的总资产周转率逐年下降,与固定资产净值的上升有很大关系。所以应该控制好固定资产净值,不断提升营业收入,才能进一步增加公司总资产周转率,从而提升企业营运能力。

二、对策

针对青岛海尔营运能力下降的原因,笔者分别从以下两个方面提出相应对策:

(一)提高营业收入。海尔集团作为全球大型家电的第一品牌,市场占有份额是一定的,所以要在质量方面有所提升。相对于其他知名品牌来说,海尔作为一个国产品牌,在科技创新方面还有所欠缺,所以要提升营业收入,务必要做好产品质量和创新方面的提升,同时做好网上购物平台与实体店的齐头并进。另外,在适当时机做好促销活动,根据产品淡旺季和消费者购买的时间、数量,来决定是否给予折扣,折扣多少的定价策略。夏季一般是电器使用的高峰期,公司在换季时可以推出“换季大甩卖”等活动,提升消费者购买欲望,从而增加营业收入。

(二)减少固定资产。及时做好固定资产清理工作,将报废的固定资产变卖,并实时购买先进的固定资产,保证固定资产及时更新换代。加强房屋建筑物、机器设备等各类固定资产的管理,重视固定资产维护和更新改造,不断提升固定资产的使用效能,积极促进固定资产处于良好运行状态。根据发展战略,充分利用国家有关自主创新政策,加大技改投入,不断促进固定资产技术升级,淘汰落后设备,切实做到保持本企业固定资产技术的先进性和企业发展的可持续性。

参考文献:

[1]李雅娟.杜邦分析法在房地产企业盈利能力分析中的应用——以保利地产为例[J].财会通讯,2015,(14):93-97.

[2]刘永霞.杜邦分析法在华北高速公路股份有限公司的应用[J].现代商贸工业,2014,(19):29-30.

[3]刘贤昌.基于财务比率的企业营运能力分析[J].黄冈师范学院学报,2014,34(4):24-26.