内部控制效率、信息披露质量与股价同步性

2016-06-28刘晓刘洋

刘 晓 刘 洋

(山东大学 管理学院,山东 济南 250100)

内部控制效率、信息披露质量与股价同步性

刘晓刘洋

(山东大学 管理学院,山东 济南250100)

[摘要]股价同步性长久以来一直是证券市场股价信息含量研究的热门话题。本文依据私有信息交易理论,分析内部控制效率对股价同步性的影响,并观察信息披露质量在这一影响过程中的作用。同时,引入外部治理环境变量,检验外部治理环境在信息披露质量与股价同步性之间的作用。研究结果表明,内部控制效率对股价同步性具有显著的正向作用,信息披露质量在内部控制效率与股价同步性之间起到部分中介作用,外部治理环境在信息披露质量和股价同步性的关系中具有负向调节作用。

[关键词]股价同步性;内部控制效率;信息披露质量;外部治理环境

一、引言

股价同步性长久以来一直是证券市场股价信息含量研究的热门话题。股价同步性概念最早由 Morck、Yeung 和 Yu(2000)提出,它将Roll于1988年提出的拟合优度指标R2正式予以定义(Roll指出拟合优度指标R2度量了股价波动中被市场和行业层面信息所解释的部分),并衡量了公司股价变动与市场平均波动的关联程度。目前,学者们对股价同步性有两种不同的观点:一是“信息效率观”,认为R2的高低反映了公司私有信息被纳入股价的程度,R2越高,股价中所包含的私有信息越少,则股价同步性越高;二是“噪音观”,认为R2反映的是股票收益中的噪音、泡沫与公司基本因素无关的投资者非理性行为。其实,这两种观点的争议可以归结为一个问题:企业私有信息和噪声都可能影响股价波动同步性程度。*孙刚:《金融生态环境、股价波动同步性与上市企业融资约束》,《证券市场导报》2011年第01期。

通过对相关研究文献的梳理,我们发现以往的相关研究大多集中于探究信息透明度、信息披露质量等对股价同步性的影响,对内部控制与股价同步性关系的研究则是一个空白。而且,在信息披露质量与股价同步性关系的研究方面,相当多的研究认为信息披露质量与股价同步性负相关,*Durnev A,Morck R,Yeung B,and Zarowin P. “Does Greater Firm-specific Return Variation Mean More or Less Informed Stock Pricing? ”,Journal of Accounting Research,2003,41:797-836.但也有不少学者得出了与大部分研究者相反的结论。*Kelly,“Information Efficiency and Firm-Specific Return Variation.”Working Paper,Arizona State University,2005.我们认为,之所以信息披露质量与股价同步性研究在不同的学者那里结论迥异,可能的原因是由于既往的研究忽略了某个或某些重要的情境因素。譬如,我国属于新兴经济体国家,证券市场尚处于发展阶段,相关的法律法规还不够健全,噪音交易仍大量存在。对此,本文依据私有信息交易理论,分析内部控制效率对股价同步性的影响,并观察信息披露质量在这一影响过程中的作用。同时,引入外部治理环境变量,检验外部治理环境在信息披露质量与股价同步性之间的作用,利用我国2009-2013年深市A股非金融类上市公司数据进行实证检验,以期丰富股价同步性的研究视角,为内部控制建设、股价信息含量和投资者保护等方面的研究提供有益的经验证据。

二、理论分析与研究假设

(一)内部控制效率对股价同步性的影响

Morck、Yeung和Yu(2000)选取了40多个国家股票市场数据作为研究样本,其中我国证券市场的股价同步性高居第二,仅次于波兰。但随后中国的高股价同步性即饱受学界和业界的诟病。不过,许多学者也指出,对于一个信息不对称程度高、市场流动性差的新兴市场而言,股价同步性高也许并非是坏事。我国证券市场存在着严重的信息不对称现象,*赵涛、郑祖玄:《信息不对称与机构操纵——中国股市机构与散户的博弈分析》,《经济研究》2002年第7期。继而出现了大量的私有信息交易,这会导致个股的股价同步性降低。*许年行、洪涛 等:《信息传递模式、投资者心理偏差与股价“同涨同跌”现象》,《经济研究》2011年第4期。那么,如何解决由上述原因所产生的低股价同步性现象呢?

2006年以来,我国先后颁布了《上市公司内部控制指引》、《企业内部控制基本规范》、《企业内部控制评价指引》等法律法规。这些法律法规的颁布,其目的都是为了保护投资者利益,增强内部控制效率,限制公司内部人的侵占行为,以此减少私有信息交易,*徐枫、范达强等:《私有信息影响我国股票市场价格波动的实证研究》,《投资研究》2012年第8期。从而提高股价同步性。基于此,本文提出假设1:

H1:内部控制效率对股价同步性具有显著的正向影响。

(二)信息披露质量的中介作用

证券市场中信息是决定股价波动最主要的因素。Roll(1998)、Morck等(2000)学者都曾指出,证券市场的信息包含市场层面信息以及公司特质信息,公司特质信息包括公开披露的信息与私有信息两部分。公开披露的信息投资者可以通过各种正式媒体获取,但私有信息是由于信息不对称导致的信息获取差异。具体包括:信息获取渠道、投资者信息加工与挖掘能力的差异。*金智:《新会计准则、会计信息质量与股价同步性》,《会计研究》2010年第7期。Durnev等(2003)的研究表明,低R2主要是由于私有信息并入股价所致。冯用富等人(2009)以我国上市公司为研究对象,通过逻辑演绎的方法推导出我国上市公司的R2主要受基于私有信息交易的影响。*冯用富、董艳、袁泽波等:《基于R2的中国股市私有信息套利分析》,《经济研究》2009年第8期。

根据私有信息交易理论,R2越低意味着公司特质私有信息融入造成股价波动相对于系统性因素越多,继而私有信息套利程度会越高。*Roll R,“R2”,Journal of Finance,1988,43:541-566.因此,公司的信息披露质量越高,可供外部投资者挖掘的私有信息就越少,在股市中通过交易融入股价的私有信息也就越少,股价同步性随之提高。*史永:《信息披露质量、审计师选择与股价同步性》,《中南财经政法大学学报》2013年第6期。王亚平等人(2009)通过对我国证券市场的研究发现,信息透明度与股价同步性具有正相关关系。金智(2010)从私有信息交易理论出发,验证了在公司负向盈余管理的情况下,会计信息质量与股价同步性存在正相关关系。信息披露质量的高低引导市场中资金的流向,优化资本配置结构,有效的信息披露能够降低信息不对称程度,保护处于信息劣势的外部投资者。②鉴于此,本文提出,信息披露质量对股价同步性具有显著的正向影响。

高效的内部控制能为高质量的信息披露提供保证机制。Chan、Hameed(2006)的研究发现,新兴市场的上市公司通常会陷入内部人控制的境地,为了掩盖其掏空行为并逃脱监管,内部控制人很少会自愿披露相关信息,因而上市公司信息透明度较低。杨有红、毛新述(2011)的研究则指出,内部控制能够在一定程度上改善财务报告的质量,并强化对投资者利益的保护。鉴于此,本文提出,内部控制效率对信息披露质量具有显著的正向影响。

综上,内部控制效率对股价同步性的影响是通过影响信息披露质量实现的。鉴于此,本文提出假设2:

H2:信息披露质量在内部控制效率与股价同步性之间起中介作用。

(三)外部治理环境的调节作用

以往的研究中,学者们重点关注了信息披露质量与股价同步性的关系,但并未得到一致的结论。例如,Roll(1998)、Durnev等(2003)、Jin、Myers(2006)和Hutton等(2009)的研究结论较为一致,他们都认为信息不透明致使公司个体信息进人股票价格的含量变少,从而股价同步性提高,即股价同步性与信息透明度呈负相关关系。与此结论相反的是,Kelly(2005)从信息获取成本与收益的角度发现,股价同步性越低,信息环境越差,但股价同步性低并不能说明股价信息效率高;Teoh 等(2008)通过实证研究发现,股价同步性越低的公司,其应计异象、盈余公告后漂移等市场异常现象更加严重。本文认为,导致上述相反研究结果的原因可能是因为许多研究忽略了外部治理环境因素,尤其是噪音交易的存在。

噪音交易理论认为,市场噪音及噪音交易会引起信息资源的不合理配置和股票价格的明显偏离,从而使市场的有效性下降。*De Long J Bradford,Andrei Shleifer,Lawrence H Summers,and Robert J Waldmann. “Noise Trader Risk in Financial Markets”,Journal of Political Economy,1990a,(98):703-738.Kelly(2005)认为,较低的股价波动同步性不能表明股票定价机制会更有效率,反而有可能是市场噪音作用的结果。Dasgupta et al.(2008)发现,对于信息透明程度不高的公司来说,噪声会加重股价未来运动的不确定性,股价同步性能够正向反映其股票的信息效率。由此,在噪声较多的股票市场中,股票价格主要由噪声的推动而形成,信息透明度的提高将降低公司未来发展的不确定性,从而减弱噪声对股票价格的影响,股票价格个体性的波动程度降低,股价同步性提高,股价同步性与信息透明度正相关;反之亦然。*王亚平、刘慧龙等:《信息透明度、机构投资者与股价同步性》,《金融研究》2009年第12期。因此,本文认为,外部治理环境中的噪音可能会影响信息披露质量与股价同步性之间的关系。由于我国的证券市场仍处于发展阶段,市场噪音较多,因此本文提出假设3:

H3:外部治理环境在信息披露质量与股价同步性的关系间起负向调节作用。

三、研究设计

(一)样本选择与数据来源

本文以深圳证券交易所主板、中小企业板、创业板的非金融类上市公司为研究样本,剔除个股周收益率数据不足30个观测值的样本,并剔除ST类、同时发行B股或H股、被停止上市以及数据不完全的样本。*数据不完整的主要原因是迪博内部控制与风险管理数据库所选取的研究样本是以上一年所有上市公司为基础计算得出的,故无当年新上市的公司内部控制指数情况。经上述处理后,本文共获得4452个观测样本。本文所使用公司财务数据、个股及市场收益率数据来自于国泰安数据库,上市公司内部控制指数来自于迪博内部控制与风险管理数据库。

(二)变量定义与计算方式

内部控制效率(Ctrl)。本研究借鉴赵息、张西栓(2013)、逯东(2014)等的研究,采用由深圳市迪博企业风险管理技术有限公司提供的内部控制指数数据表示内部控制的效率。其取值范围为[0,1000],数字越大表示上市公司内部控制效率越高。

信息披露质量(DQ)。本研究借鉴曾颖、陆正飞(2006)、罗进辉(2014)等的研究,将深交所上市公司“诚信档案”中的“信息披露考评”结果作为信息披露质量高低的替代变量,把优秀、良好、合格、不合格四个评级分别赋值为4、3、2、1。

外部治理环境(EIE)。本研究借鉴李延喜等(2012)、李科、徐龙炳(2009)等的研究,采用樊纲等在《中国市场化指数》一书中编制的中国各地区市场化指数作为外部治理环境的替代变量。

股价同步性(Syn)。本研究借鉴Roll(1988)、DMYZ(2003)的衡量方法,应用模型(1)估计个股的R2,并用模型(2)对R2进行对数化处理,所得的Syn即为股价同步性的衡量指标。

Rit=α+β*Rm+γ*Rnt+ε

(1)

Synit=Ln[Rit2/(1-Rit2)]

(2)

其中,Rit代表上市公司i在第t周个股收益率,Rmt代表第t周市场收益率,Rnt代表第t周行业收益率;R2的经济含义是个别公司股票价格的变动能够被市场波动所解释的部分。

控制变量。为了控制其他因素的影响,根据以往的研究本文的控制变量包括:盈利能力(ROE)、负债水平(Leverage)、机构持股比例(Institutions)、大股东持股比例(Top1)、账面市值比(BM)、公司规模(Size)和成立年限(Age)。

(三)计量模型

对于假设H1、H2,本文采用面板数据分析方法,对股价同步性与内部控制效率及信息披露质量的关系进行实证检验。面板数据相对于截面数据或者时间序列数据能够提供更多的信息、更少共线性、更多的自由度和更高的估计效率。模型设计如下:

M1:Syn=c+α0Ctrl+β1ROE+β2Leverage+β3Institutions+β4Top1+β5BM+β6Size+β7Age+ε

M2:DQ=c+α0Ctrl+β1ROE+β2Leverage+β3Institutions+β4Top1+β5BM+β6Size+β7Age+ε

M3:Syn=c+α0Ctrl+α1DQ+β1ROE+β2Leverage+β3Institutions+β4Top1+β5BM+β6Size+β7Age+ε

对于假设H3,为了进一步探究信息披露质量与股价同步性之间的关系,本文引入信息披露质量与外部治理环境的交互项。值得说明的是,我们虽然采用了面板数据,但在这一问题的分析时并未采用面板数据回归方法,而是采用了OLS检验本文的研究假设。这主要是因为,回归模型中的外部治理环境变量是采用最新一年的数据代替尚未披露信息年度的数据。虽然考虑到外部治理环境在不同年度间的变化相对稳定,这种赋值是科学合理的,但这意味着企业所面临的外部治理环境是一样的。然而,信息披露质量、股价同步性在每个年度都是不尽相同的,因此如采用面板数据的回归方法进行分析,将无法正确考察外部治理环境对信息披露质量与股价同步性关系的影响效应,从而使得研究结果出现误差。因此,该模型设计如下:

M4:Syn=c+α0DQ+β1ROE+β2Leverage+β3Institutions+β4Top1+β5BM+β6Size+β7Age+ε

M5:Syn=c+α0DQ+α1EDE+α2DQ×EDE+β1ROE+β2Leverage+β3Institutions+β4Top1+β5BM+β6Size+β7Age+ε

四、统计检验结果

(一)描述性统计分析

内部控制效率(Ctrl)均值和标准差分别为683.2103和66.1340,最大值978.95,最小值189.24,说明不同公司的内部控制效率差异很大。信息披露质量(DQ)均值和标准差分别为3.0633和0.5684,说明我国上市公司信息披露质量整体尚可,但仍存在改善的空间。外部治理环境(EIE)均值和标准差分别为28.1184和21.5826,最大值63.99,最小值0.98,说明我国上市公司外部治理环境整体情况一般。股价同步性(Syn)最大值与最小值分别为2.0561和-5.1971,说明不同公司之间股价同步性差异较大,其内在原因有待进一步考察。内部控制效率、外部治理环境对股价同步性的影响,则通过回归分析观察。具体内容如下表所示:

变量均值标准差最大值最小值Ctrl683.210366.1340978.95189.24DQ3.06330.568441EIE28.118421.582663.990.98Syn-0.34080.78092.0561-5.1971ROE0.07590.08070.9630-0.7153Leverage37.344821.219894.78110.7080Institutions33.799223.196397.92560.0029Top135.736914.395186.49005.1400BM0.83300.771410.32890.0681Size15.09540.799218.694213.4702Age12.90125.1420362

(二)回归分析

按照上文所设计的模型,运用Stata10.0分别进行面板数据回归以及OLS回归,具体分析结果见下表:

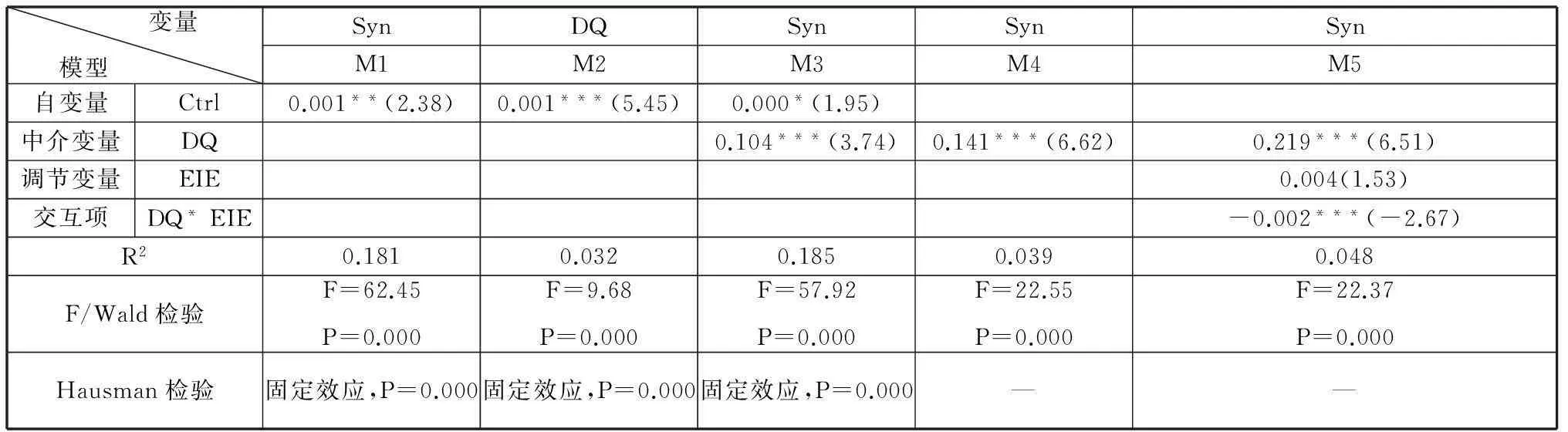

变量模型 SynDQSynSynSynM1M2M3M4M5自变量Ctrl0.001**(2.38)0.001***(5.45)0.000*(1.95)中介变量DQ0.104***(3.74)0.141***(6.62)0.219***(6.51)调节变量EIE0.004(1.53)交互项DQ*EIE-0.002***(-2.67)R20.1810.0320.1850.0390.048F/Wald检验F=62.45P=0.000F=9.68P=0.000F=57.92P=0.000F=22.55P=0.000F=22.37P=0.000Hausman检验固定效应,P=0.000固定效应,P=0.000固定效应,P=0.000——

说明: ***、**、*分别表示在1%、5%、10%的水平下显著,本表未汇报常数项与控制变量统计结果;对于模型M1、M2、M3,括号内为Z值,Hausman检验:P大于0.05则接受原假设,意味着模型为随机效应模型(RE);否则拒绝原假设,采用固定效应模型(FE)。对于模型M4、M5,括号中的数字为T值(双尾检验)。

对于模型M1、M2、M3,Hausman检验结果均选择了固定效应模型,并通过显著性检验。模型M1中股价同步性对内部控制效率的回归系数为0.001,且在0.05的水平上显著,表明内部控制效率越高,股价同步性越高,假设H1得到支持。模型M2检验了内部控制效率与信息披露质量之间的显著正向关系。模型M3中自变量内部控制效率的回归系数为0.000,且在0.1的水平上显著;信息披露质量的回归系数为0.104,且P<0.01。根据中介效应的检验标准,将自变量与中介变量同时加入回归方程后,如果自变量与因变量之间的显著性消失,说明存在完全中介效应;而如果两者的关系仍然显著但数值有所下降,则说明存在部分中介效应。与模型M1对比发现,加入中介变量信息披露质量后,自变量内部控制效率的回归系数降低。由此说明,信息披露质量在内部控制效率与股价同步性之间发挥了部分中介作用,假设H2得到部分支持。

对于模型M4、M5,回归分析模型的R2分别为0.039、0.048,F 统计量分别为22.55、22.37,并且均在 0.01的显著性水平下显著,可以说明模型均通过了显著性检验,模型设定有效。模型M4检验了信息披露质量与股价同步性之间的显著正向关系。由模型M5可知,信息披露质量与外部治理环境的交互项回归系数为-0.002,且P<0.01,通过检验,表明外部治理环境会对信息披露质量与股价同步性的正向关系产生负向调节作用,假设H3得到支持。

(三)稳健性检验

由于外部治理环境替代变量的数据更新较慢,我们以现有最新一年的数据代替尚未披露信息年度的数据,这一做法可能会对检验的结果产生影响。为了消除这一问题带来的影响,本文通过随机效应模型进行面板数据回归,对上述结果进行稳健性检验。通过回归分析,得到信息披露质量与外部治理环境的交互项回归系数为-0.002,且P<0.05,通过检验,结果与前文一致。

五、研究结论与政策建议

股价同步性是上市公司信息披露研究领域的重要课题,开展股价同步性问题研究对于保护中小股东权益、改善和维护投资环境、推动资本市场健康发展都具有重大的现实意义。本文选择2009-2013年深圳证券交易所主板、中小企业板、创业板的非金融类上市公司作为研究样本,以私有信息交易理论为依据,深入分析了内部控制效率对股价同步性的影响及其内在作用机理。研究发现,内部控制效率对股价同步性具有显著的正向作用,信息披露质量在内部控制效率与股价同步性之间起到部分中介作用。对于信息披露质量与股价同步性的关系,我们认为以往研究结论的差异是由于市场噪音作用的结果,我们引入外部治理环境变量,对信息披露质量与股价同步性关系的观察发现,外部治理环境在信息披露质量与股价同步性关系中具有负向调节作用。

本文的主要结论与政策建议:

第一,就目前我国证券市场而言,内部控制效率对股价同步性具有显著的正向作用,信息披露质量在内部控制效率与股价同步性的关系中起到部分中介作用。因此,通过增强内部控制效率,可以限制公司内部人员的侵占行为,并减少私有信息交易,提高信息披露质量,从而提高股价同步性。监管部门应从上市公司内部控制体系建设入手,有效遏制内幕交易和市场操纵行为,进一步完善上市公司信息披露制度,降低市场信息不对称程度。

第二,外部治理环境在信息披露质量与股价同步性的关系中具有负向调节作用。鉴于上市公司所处的外部治理环境存在差异,可以尝试对上市公司信息披露实施分类的规范化引导、制订分区域的信息披露细则。具体地,对于所处外部治理环境薄弱的上市公司进行重点监管,比如可以通过定期专项报告制度、监管不定期巡视制度等措施实现;对于所处外部治理环境良好的上市公司鼓励自愿性信息披露,以此获得相对更高的估值溢价,营造一个良好的资本市场环境。

(责任编辑:栾晓平)

收稿日期:2015-12-28

作者简介:刘晓,男,山东大学管理学院博士研究生。研究方向:公司治理和集团公司管理。

[中图分类号]F270

[文献标识码]A

[文章编号]1003-4145[2016]06-0146-05

刘洋,男,山东大学管理学院硕士研究生。