公司治理、社会责任绩效与环境信息披露

2016-06-28王帆倪娟

王 帆 倪 娟

(浙江工商大学 财务与会计学院,浙江 杭州 310018;中南财经政法大学,湖北 武汉 430073)

公司治理、社会责任绩效与环境信息披露

王帆倪娟

(浙江工商大学 财务与会计学院,浙江 杭州310018;中南财经政法大学,湖北 武汉430073)

[摘要]落实社会责任与强化环境信息披露是公司治理不可缺少的环节。本文研究了公司治理对企业社会责任绩效与环境信息披露的影响,并检验了社会责任绩效对环境信息披露透明度的提升作用。结果发现,机构投资人持股较多或者独立董事较多的企业,对企业社会责任绩效及环境信息披露透明度的提高具有显著正面影响。此外,企业社会责任绩效越佳,越会自愿性披露经济、诉讼、污染及其他等环境信息事项。

[关键词]公司治理;社会责任绩效;环境信息披露

一、引言

公司治理框架是在契约规范下对经营进行的有效监督,以透过市场诱因机制促使企业建立良好公司治理制度,达成兼顾股东及各种利害关系人利益的社会责任。*于丹翎:《萨班斯奥克斯利法案——美国公司治理领域中的重大变革》,《环球法律评论》2003年第8期。在我国经济快速上升期,企业往往注重将组织利润最大化,而对企业所应尽的社会责任认识较低。近年来,尽管监管机构对企业提出越来越多的环境信息披露要求。*吴德军:《责任指数、公司性质与环境信息披露》,《中南财经政法大学学报》2011年第5期。但是,仍然赋予企业在环境信息披露方式、内容和数量等方面以很大的酌定权。*沈洪涛、冯杰:《舆论监督、政府监管与企业环境信息披露》,《会计研究》2012年第2期。这意味着,企业公司治理程度不同可能导致其承担的社会责任行为不同,进而导致其对环境信息披露的程度也不同。因此,本文拟从公司治理角度出发,探究其治理程度是否会影响企业环境信息披露程度,是否会影响企业社会责任绩效,以及进一步探讨社会责任绩效与各环境信息披露程度组成因素之间的关系。我们认为,对这些问题的深入研究,有助于厘清公司治理机制在促进环境信息披露、提升企业社会责任绩效中扮演的角色,也有助于了解企业社会责任绩效对企业环境信息披露事项的影响。

二、文献回顾与研究假设

(一)公司治理与社会责任绩效

信托产业、银行与各种专业的投资基金都属于机构投资者,他们具备较强的经营信息收集与运用能力,且机构投资者为了保障自身利益,会对企业经营决策提出建议并采取积极的监督行动,*Bhojraj, S. & Sengupta, P., Effect of Corporate Governance on Bond Ratings and yields: The Role of Institutional Investors and Outside directors. The Journal of Business, 2003, 76(3):455-475.即机构投资者对企业能产生正面的监督效果。*Suwina, C. & Michael, F., Ownership, Corporate Governance and Top Management Pay in Hong Kong. Corporate Governance, 2005, 13(2):291-302.此外,相较于个人投资者,机构投资者的专业知识与监督资源较好,*Vogel, D., The Market for Virtue: the Potential and Limits of Corporate Social Responsibility. Washington, DC: Brookings Institution Press, 2005.其持股比例较高可消除不必要的风险,提升企业竞争优势。然而,为了避免负面社会责任信息所带来的经营风险,机构投资者会支持企业采取社会责任行动,*Lee, M. D. P., A Review of the Theories of Corporate Social Responsibility: its Evolutionary Path and the Road Ahead. International Journal of Management Reviews, 2008, 10(1):53-73.从而提高企业社会责任绩效。鉴于此,本文提出假设1a。

H1a:机构投资人持股比率与企业社会责任绩效呈正相关关系。

独立董事通常具有专业背景与较高的社会地位,能以客观公正态度对管理当局的决策做出效率监督。*Peng, M. W., Zhang, S. & Li, X., CEO Duality and Firm Performance During China’s Institutional Transitions. Management and Organization Review, 2007, 3(2):205-225.这主要是因为,外部独立董事基于个人声誉与所担负的法律责任考虑,能以专家的角度来评估管理当局的决策,代表众多外部股东的利益。*Davis, J. H, Schoorman, F.D. & Donaldson, L., Toward a Stewardship Theory of Management. The Academy of Management Review, 1997, 22(1):20-47.此外,在董事会中加入独立董事,可监督与控制其他董事及管理当局的机会主义行为,也可以提升公司绩效。独立董事在公司治理机制中能够监督管理当局,并能缓和管理当局与外部股东间的代理问题,即采取独立的立场监督企业营运状况。由于企业负担环境社会责任已逐渐成为国际共同的发展趋势,*Bushman, R., Chen, Q., Engel, E. & Smith, A., Financial Accounting information, Organizational Complexity and Corporate Governance Systems. Journal of Accounting and Economics, 2004, 37(2):167-201.所以独立董事数量越多,越能督促企业实行积极的社会责任行动,从而提高社会责任绩效。鉴于此,本文提出假设1b。

H1b:独立董事数量与企业社会责任绩效呈正相关关系。

经理人如果能制订较为可行的经营策略并完成绩效,将会持续吸引利害关系人投入资金。当企业迫切需要利害关系人的关键资源时,经理人会考虑将利害关系人的利益与组织加以连接,并将可能产生的负面影响降到最小,使组织利害关系人的利益最大化。*Sirgy, M. J., Measuring Corporate Performance by Building on the Stakeholders Model of Business Ethics. Journal of Business Ethics, 2002, 35:143-162.如经理人为了建立正面企业声誉,吸引机构投资人的青睐,会积极投入社会责任行动,以累积有社会价值的声誉资源,*Godfrey, P. C., The Relationship Between Corporate Philanthropy and Shareholder Wealth: a Risk Management Perspective. Academy of Management Review, 2005, 30(4):777-798.从而维持可持续发展。即当个人利益与组织绩效发展趋势相同时,经理人会致力于可持续经营管理,也会有意愿将组织资源投入社会责任活动。鉴于此,本文提出假设1c。

H1c:经理人持股比率与企业社会责任绩效呈正相关关系。

(二)公司治理与环境信息披露

机构投资者有知识与能力采取积极的监督行动保障自身利益,如支持企业采取社会责任行动等(Lee,2008)。当企业采取的社会责任行动获得较佳的环境社会责任绩效时,企业就愿意进行自愿性环境活动信息披露。*Gray, R. K., R & Lavers, S., Corporate Social and Environmental Reporting: A Review of the Literature and a Longitudinal Study of UK Disclosure. Accounting, Auditing and Accountability Journal, 1995, 8(2):47-77.这些积极环境活动信息披露的目的是发出企业重视环境社会责任的信息,并展现其在环境社会责任中的绩效,以提高机构投资者的股份价值。鉴于此,本文提出假设2a。

H2a:机构投资人持股比率与环境信息披露呈正相关关系。

董事会的主要职责是核准管理层订立经营决策和监督管理者的经营状况,即在董事会有效率的监督下,管理层为了维护企业正面形象而有意愿地投入社会责任行为。*Williamson, O. E., Organization form Residual Claimants and Corporate Control. Journal of Law and Economics, 1983, 26(2):431-460.然而,董事会中的独立董事可监督管理当局的机会主义行为,提升董事会的监督效率,即独立董事能够提升企业对环境污染的管理能力,这种能力可产生额外的异常报酬并避免未来的罚款支出。同时,对环境污染的管理也是一种利好消息,企业会自愿进行披露。*Cho, C. H., & Roberts, R. W., Environmental reporting on the internet by America’s toxic 100: Legitimancy and self-presentation. International Journal of Accounting Information System, 2010, 11(1):1-16.鉴于此,本文提出假设2b。

H2b:独立董事数量与环境信息披露呈正相关关系。

Shleifer和Vishny(1997)的研究指出,所有权人直接担任企业的高级经理人,可以有效地解决外部股东与内部管理层之间的信息不对称问题,进而增加公司价值。*Shleifer, A. & Vishny, R. W., A Survey of Corporate Governance. Journal of Finance, 1997, 52(2):737-783.因此,当企业所有权人兼任经理时,会为了企业目标努力。即经理人将企业经营成功视为己任,愿意帮助企业提高社会责任绩效以提升其价值(Davis et al.,1997)。同时,当社会责任绩效好时企业会自愿进行披露,特别是对环境敏感度越高的企业更会去强调其正面信息,这种传递正面信息的行为会对股价提升有短暂帮助。*钱瑜:《企业社会责任和企业绩效的典型相关分析》,《企业经济》2013年第3期。鉴于此,本文提出假设2c。

H2c:经理人持股比率与环境信息披露呈正相关关系。

(三)社会责任绩效与环境信息披露

社会责任绩效表现不同的群体,在环境信息披露程度方面是否也存在显著差异?根据《深圳证券交易所上市公司社会责任指引》(2006),《上海证券交易所上市公司环境信息披露指引》(2008),企业有责任对其经营所造成的环境破坏、环境成本与污染物等信息进行披露。事实上,社会责任绩效好的公司更有意愿披露环境信息,这是因为,良好的环境社会绩效可以有效减少公司潜在的环境成本支出。因此,企业社会责任表现较佳的企业,其在环境保护方面也具有较好的成果,为了将此信息传递给利害关系人必然会通过各种沟通管道披露正面的环境活动信息。此外,适时将环境信息透明化,可散发企业对环境保证的承诺,也可降低企业经营过程中发生负面环境污染事件的冲击,这将成为一种社会保险资源(Suwina and Michael,2005)。鉴于此,本文提出假设3。

H3:企业社会责任绩效与环境信息披露呈正相关关系。

三、社会责任绩效与环境信息披露的计量

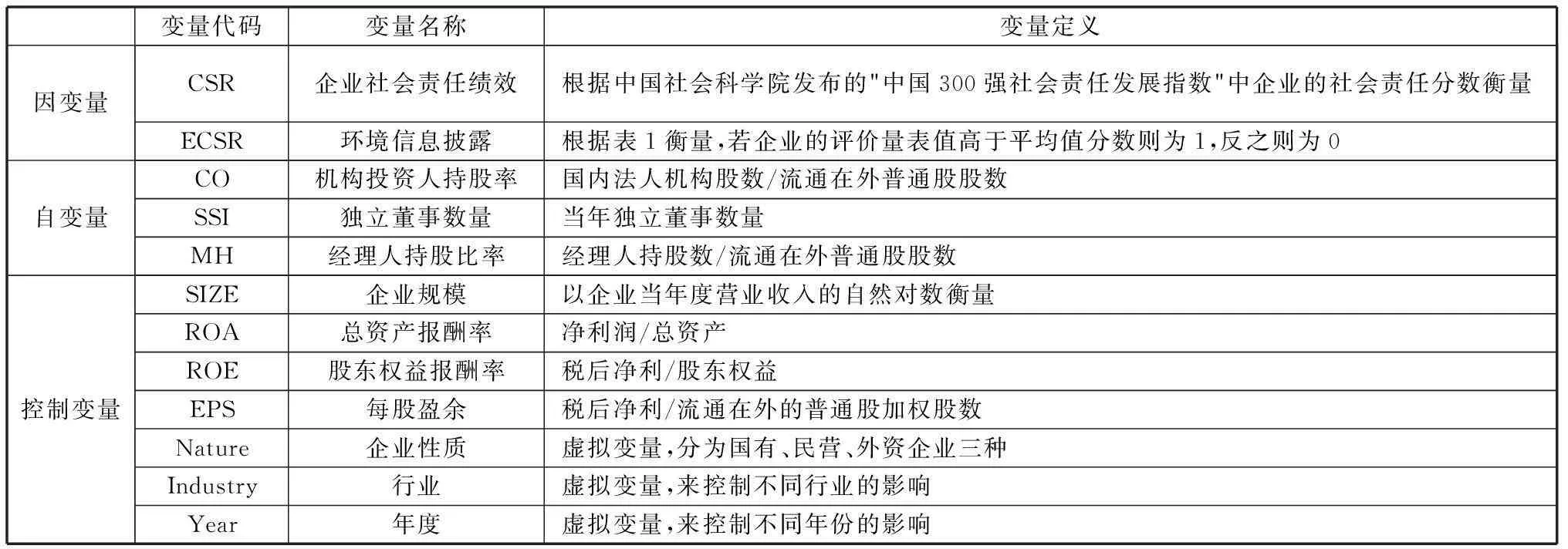

(一)社会责任绩效的计量

社会责任绩效是衡量企业在履行社会责任过程中各种行为的结果(Gray et al.,1995)。我国开展过多种企业社会责任评价,主要体现在评奖方面,如“中国最佳企业公民评选”以及“中国300强社会责任发展指数”(简称“指数”)等。其中,“指数”相对具有权威性,该指数详细解读了不同性质、不同行业企业在社会责任管理与社会责任信息披露方面的阶段性特征。因此,本文拟以该指数中各企业的得分来衡量企业社会责任绩效,并选取2012年至2014年该指数涉及的企业作为初始研究样本。

(二)环境信息披露的计量

本文参考两大交易所制定的环境信息披露指引,对企业社会责任报告中披露的环境信息进行分类,再对Cho和Roberts(2010)研究的评价量表加以修正,以获得符合我国实际情况的环境信息披露程度评价量表。量表中的因素,分别对经济、对环境诉讼、对环境污染、其他相关披露事项产生影响。*对经济的影响由以下问题组成:1.是否公开当前或过去对污染减少或污染控制的相关营运成本;2.是否公开当前或过去对污染减少或污染控制的相关支出;3.企业是否有对未来污染减少或污染控制的相关支出计划;4.企业是否有对未来污染减少或污染控制的相关营运成本计划。对环境诉讼的影响由以下问题组成:1.是否有提及或讨论环境法规;2.对环境政策的声明或企业对环境的关注;3.是否有涉及相关保护自然资源的法律。对环境污染的影响由以下问题组成:1.废气排放的信息公开与否;2.废水排放的信息提供与否;3.固体废物处理信息的提供与否;4.是否有讨论到污染控制所使用的相关设备或运作过程。对其他相关披露事项的影响由以下问题组成:1.提及各种环保相关奖项;2.是否披露部门的环境控制;3.是否有涉及到产品的环保特性;4.是否有涉及到相关的环境审计活动;5.是否谈论到或披露过去或现在的整治问题;6.公司声称为潜在的责任人的特殊披露;7.ISO环境相关认证;8.是否提及环境保护相关的社会活动成本或环境保护效益。

对我国企业社会责任报告中披露的环境信息分数评定的具体方法:首先,通过全部样本数评定的分数加总后计算平均值;其次,若企业的评价量表值高于平均值分数则为1,反之则为0。

三、研究设计

(一)样本选取

本研究以2012年至2014年“指数”中提及的企业为初始研究样本,并剔除了金融企业与数据缺失的样本,最终获得340个样本。在研究中,根据表1列示的方法计算了不同性质企业环境信息披露程度,其他数据均来自CSMAR数据库。

(二)计量模型与变量含义

模型(1)主要检验机构投资人持股率、独立董事数量与经理人持股比率等公司治理变量对企业社会责任绩效的影响。

(1)

在因变量方面,本文将“指数”中各企业的分数作为社会责任绩效(CSR)的代理变量。在自变量方面,公司治理的代理变量分别是机构投资人持股率(CO)、独立董事数量(SSI)、经理人持股比率(MH),根据假设1,我们预计公司治理与CSR系数显著为正。在控制变量方面,在模型中加入了影响社会责任绩效的企业规模与获利能力因素。*Waddock, S. & Graves, S., The Corporate Social Performance-financial Performance Link. Journal Strategic Management, 1998, 18(4):303-319.

为了检验假设2,本文构建模型(2):

(2)

本文根据Cho和Roberts(2010)的研究及我国的现实情况设计了环境信息披露程度评价量表(见表1),将环境信息披露分为经济影响、诉讼说明、污染控制、其他信息四大类用以衡量企业环境信息披露程度。即环境信息披露(ECSR)用企业的评价量表值与平均值分数比较确定。同时,根据假设2,我们预计公司治理与ECSR系数显著为正。

为了检验假设3,本文构建模型(3):

ECSR=β0+β1CSR+β2Nature+β3Industry+β4Year+ε

(3)

根据假设3,我们预计企业社会责任绩效与环境信息披露系数显著为正。此外,为了研究社会责任绩效对各环境信息披露程度组成因素的影响,本文拟进一步将企业社会责任绩效分组进行T检验,研究较佳组是否在各组成因素方面都比较差组披露程度高。

表1 变量定义表

四、实证结果与分析

(一)描述性统计分析

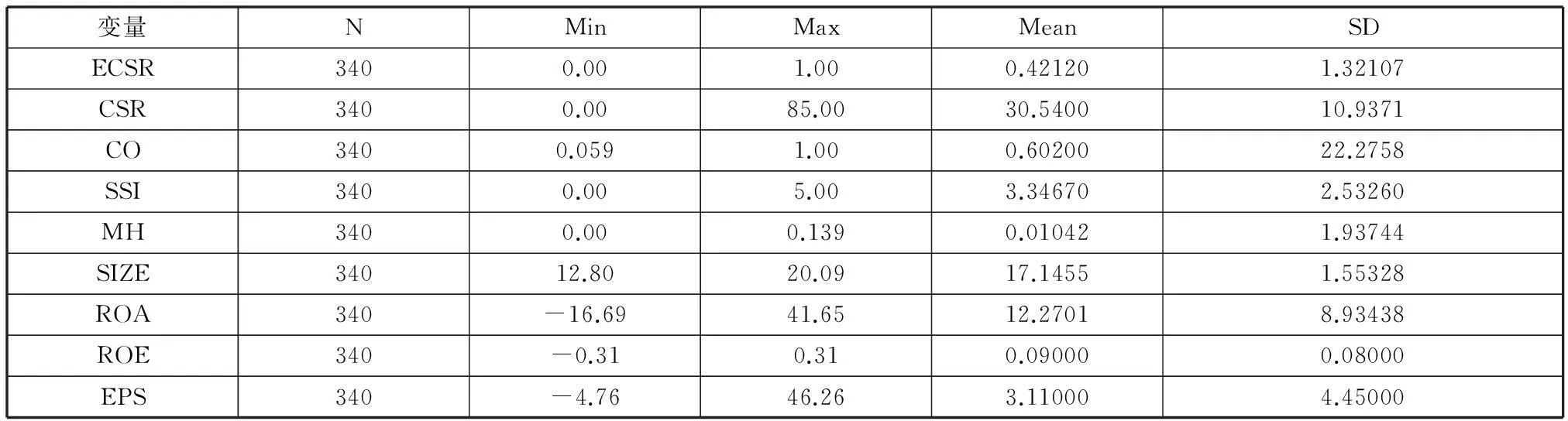

表2显示,ECSR的均值为42.12%,表明大多数企业的评价量表值低于平均分数,环境信息披露程度还有待进一步提高。CSR的均值为30.54分,表明企业的社会责任得分较低,有很大的提升空间。同时,机构投资人持股率平均数为60.2%,意味着法人投资者是样本公司重要的资金来源;独立董事数量方面平均有3.3467人,仍有少部分公司未设立独立董事;经理人持股率平均数仅为1.042%,存在所有权与管理权分离现象。

表2 变量的描述性统计分析表

(二)实证结果

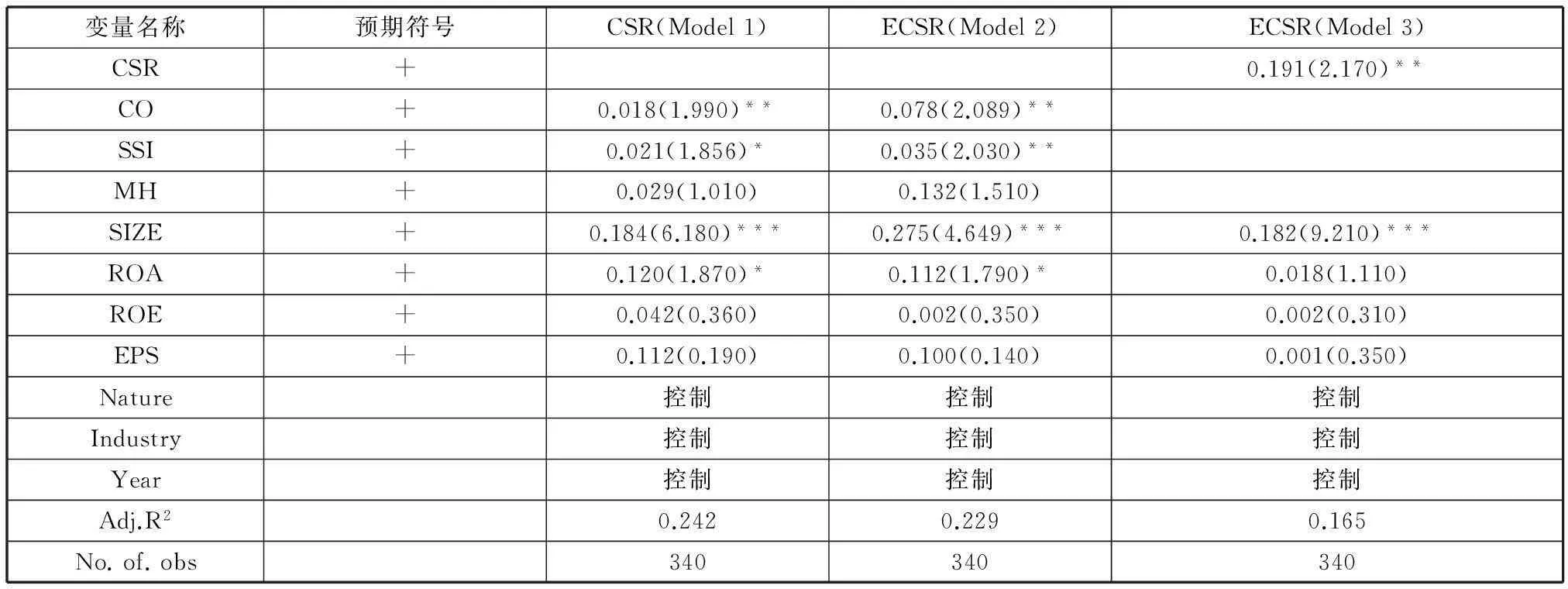

表3模型(1)结果显示,机构投资人持股比率、独立董事数量与企业社会责任绩效呈显著正向关系,与假设1a、1b一致。这表明,机构投资人通过持股与公司建立联系,并采取积极的社会责任行动监督企业效果;独立董事的设置,确实有助于提升企业完成社会责任意愿。然而,经理人持股比率与企业社会责任绩效为正,但不显著,即不能支持假设1c。这可能是因为经理人持股率较低(平均数仅为1.042%),企业没有将经理人绩效考核与社会责任绩效挂钩,导致其没有动力投入社会责任行动。

表3模型(2)结果显示,机构投资人持股比率、独立董事数量与环境信息披露呈显著正向关系,支持了假设2a与2b,即机构投资者有知识与意愿进行积极的社会责任行动,而披露这些信息有助于展现企业的环境管理能力从而使其股价上升;独立董事能够监督企业保护环境,而这些环保信息的披露能够带来额外的异常报酬并避免罚款支出。然而,经理人持股比率与环境信息披露为正向关系,但不显著,不支持假设2c,这与假设1c的情况类似。

表3模型(3)结果显示,社会责任绩效与环境信息披露呈显著正向关系,与假设3一致。表明社会责任好的企业,更愿意披露环境信息。然而,表5没有研究企业社会责任绩效对环境信息披露程度因素的影响,因此本文将进一步分组进行T检验。

表3 模型回归结果

注:***,**,*分别表示1%、5%和10%的显著水平。

(三)进一步检验分析

进一步检验发现,*由于篇幅所限,我们省略了T检验分析表。企业社会责任绩效较佳组平均数为6.1400,而企业社会责任绩效较差组平均数为4.710,两类企业环境信息披露程度有显著差异,再次验证了假设3。随后,本文又进一步分析了各环境信息披露程度组成因素的结果。在经济影响方面,企业社会责任绩效较佳组平均数为1.3800,而企业社会责任绩效较差组平均数为1.0100,两类企业在经济因素的环境信息披露方面有显著差异(t=2.025;p<0.05),即企业社会责任表现较佳的企业更愿意披露经济因素的环境信息;在诉讼说明方面,企业社会责任绩效较差组别平均数为1.8700,而企业社会责任绩效较佳组平均数为2.1400,两类企业在经济因素的环境信息披露透明度有显著差异(t=-1.688;p<0.1),社会责任表现较佳的企业更愿意披露诉讼因素的环境信息,或是其考虑若披露不足可能会导致法律制裁,因此在该方面的披露意愿相对较高;在污染控制方面,企业社会责任绩效较佳组平均数为1.9800,而企业社会责任绩效较差组平均数为1.1400,两类企业在经济因素的环境信息披露透明度有显著差异(t=3.637;p<0.01),即企业社会责任表现较佳的企业更愿意披露污染控制因素的环境信息。最后,其他信息披露事项方面,企业社会责任绩效较佳组平均数为0.9200,而企业社会责任绩效较差组平均数为0.4200,两类企业在其它环境信息披露程度上有显著差异(t=4.625;p<0.01),即企业社会责任表现较佳的企业通过相关认证与获奖的成果较丰硕,更愿意披露该方面的环境信息。综上所述,有较佳企业社会责任绩效的公司也会有较高透明度的环境信息披露。

五、结论及建议

落实企业社会责任与强化环境信息披露,是现代公司治理不可或缺的一环。研究发现,有较高机构投资人持股、独立董事数量较多的企业,对于企业社会责任绩效的提升及环境信息披露程度增加有显著正向影响。此外,研究也证实了企业社会责任绩效越佳,越会自愿披露企业的经济、诉讼、污染及其他环境信息事项。

相应的政策建议:其一,企业应将经理人的绩效考核与社会责任绩效、环境信息披露透明度挂钩,从而保障经理人持股率较低时采取积极的社会责任行动与增强环境信息披露。其二,监管机构应增加对企业社会责任执行情况的披露规定。当前,监管机构对社会责任采取自愿披露政策,导致社会责任绩效差的企业隐瞒了诸多环境信息事项,使得利害关系人未能获取足够的信息进行决策,也影响了大众对企业声誉的整体判断。对此,监管机构应就经济影响、诉讼说明、污染控制、其他信息披露事项等逐项提出要求,构建企业强制性信息披露制度,以增加利益相关者对企业社会责任及环境信息的全面了解。

(责任编辑:栾晓平)

收稿日期:2016-01-09

作者简介:王帆,女,博士,浙江工商大学财务与会计学院副教授。研究方向:环境会计与审计。

基金项目:本文系浙江省哲学社会科学重点研究基地课题“生态文明建设中的碳交易审计路径及经济效果研究”(编号:15JDST04YB)、浙江省自然科学基金“企业环保投资效率内部审计评价体系及应用研究”(编号:LQ14G020003)的部分成果;本文还得到浙江省高校人文社科重点研究基地(浙江工商大学应用经济学)项目资助、浙江工商大学青年人才基金项目资助(编号:QY13-12)。

[中图分类号]F830

[文献标识码]A

[文章编号]1003-4145[2016]06-0129-06

·经济与管理研究·

倪娟,女,中南财经政法大学博士研究生。研究方向:环境会计。