财政分权、企业投资效率与资本配置

2016-03-18陈工陈明利

陈工,陈明利

(厦门大学经济学院,福建厦门361005)

财政分权、企业投资效率与资本配置

陈工,陈明利

(厦门大学经济学院,福建厦门361005)

摘要:文章从财政分权的角度出发,实证检验了财政分权、企业投资效率和资本配置的关系。研究发现:总体上,上市公司所在地财政分权度越高,企业过度投资或投资不足程度越低,即企业投资效率越高;相对于民营企业,地方财政分权程度对国有企业的投资和资本配置效率影响更显著,国有企业过度投资或投资不足程度越低;相对于中央国有企业,地方国有企业过度投资或投资不足程度越低。财政分权制下能有效降低企业过度投资或投资不足对公司价值造成的损害,使得企业投资更符合市场需求。进一步研究发现,财政分权制下形成有效的市场机制所带来融资约束的缓解和企业内部第一类、第二类代理成本的降低,是促进地方上市公司投资效率提高的重要原因。

关键词:财政分权;投资效率;企业价值;融资约束;代理成本

[DOI]10.3969/j.issn.1007-5097.2016.01.001

一、引言

改革开放以来,我国经济取得了30多年的高速增长,这种增长的背后与我国各地方经济的发展密不可分。迄今为止,有关学者对我国经济增长取得的一致共识是,经济上的财政分权和政治上的集权相结合更能解释中国的经济增长[1-3]。其中,财政分权制度所形成的地区间竞争[4]以及地方政府对地方经济管理的自主权所带来的地方经济发展的压力和激励,是地方官员维护地方经济发展的主要原因。然而,这种财政分权制下地方官员维护地方经济发展的微观作用机制是什么?财政分权制度更好地促进了地方企业的投资效率了吗?目前鲜有文献进行探讨。本文依据财政分权与地方经济发展的关系,从企业投资效率的角度出发,实证检验如下几个问题:①财政分权制下,地方政府努力发展地方经济,积极推进地方市场机制运行,提高了企业投资效率了吗?如果提高了企业的投资效率,对于不同产权性质的企业的投资效率的影响是一致的吗?②企业过度投资或投资不足损害了企业价值了吗?如果企业过度投资或投资不足损害了企业价值,则在财政分权制下,这种损害效应得到抑制吗?③如果财政分权制度下减轻企业的非效率投资,提升企业的投资效率,那么这种资本有效配置背后的机制是什么?

企业的投资行为是企业基于市场表现所作出的选择,企业扩大投资往往是良好的市场业绩,代表着企业发展的积极信号。由于信息不对称和代理问题[5]的存在,公司实际管理者与所有者追求目标的不一致,导致公司管理者并不一定作出有利于公司价值最大化的投资行为。Pawlina and Renneboog (2005)[6]、连玉君和程建(2007)[7]的研究认为,公司经理从自身利益的角度出发,将内部资金用于过度投资,使得投资-现金流表现出更高的敏感性。代理问题的存在,导致公司出现非效率投资,即表现为投资不足或投资过度。企业所作出的投资决策和形成的公司价值,内生于企业内部的治理环境[8]和所有权制度安排的差异。现有法与金融学方面的文献主要是研究法律机制与投资者保护、阻止内部人侵占股东权益和降低代理成本问题,而对法治背后的机制(如政府行为等)鲜有涉及。作为市场法治的主要执行者,政府提供和保证资本市场发展所需的制度基础,法治也是通过政府的执行来影响企业[9]。因此,政府政策执行以及对市场机制的培育和维护则显得至关重要。财政分权制的背景下,一方面地方政府通过形成良好的公共治理机制和有效的市场运行,能够减轻市场中的信息不对称,降低外部融资成本,缓解企业融资约束,帮助企业识别好的投资项目,进而减弱企业的投资不足问题;另一方面,地方政府维护地方经济发展所形成有效的市场机制,降低政府对企业的干预,缓解企业内部代理成本,减小国有企业的盲目投资,提高市场自发配置资源的效率,从而缓解企业的过度投资。

许多研究结果表明,企业投资行为影响公司价值。McConnel and Muscarella(1985)[10]发现,当企业计划内的投资支出增加时,企业的股价上升;计划内的投资支出减少时,股价下跌。股权和债务融资成本模型认为,资本市场上的逆向选择会导致投资不足;而道德风险的存在使得企业内部的管理者基于管理权力而过度投资。当企业过度投资时,表明企业投资了净现值小于零的项目;当企业投资不足时,表明企业放弃了净现值大于零的项目[11]。因此,无论企业是过度投资还是投资不足,都会对其价值产生负面影响。在以上研究背景下,我们不禁会想到,财政分权制下,地方政府维护地方经济发展所形成的公共治理机制和市场机制是否能缓解企业的非效率投资,同时在这种机制下,是否能够缓解企业的非效率投资对公司价值的损害呢?

本文基于财政分权的角度,以企业投资效率、资本配置这一过程来进行考察。参考Richardson(2006)[12]的投资测度模型和陈德球(2012)[13]的研究,利用企业过度投资或投资不足来衡量企业的非效率投资。在测度非效率投资的基础上,探讨财政分权对企业投资效率的影响。

综上,本文选取2002-2013年A股非金融类上市公司为样本,从财政分权、企业投资效率和资本配置的角度进行分析。较之已有的研究成果,本文的主要贡献有:本文首次尝试解释财政分权政策促进地方经济发展的微观作用机制。探讨财政分权制下,地方政府维护地方经济发展行为对地方企业资源配置行为的影响,以此分析财政分权影响微观公司个体的投资行为;探讨不同产权制度下财政分权制对企业投资效率的影响;从企业投资效率、公司价值和微观作用机制三个方面进行全面分析,首先探讨财政分权制对企业投资效率的影响,其次是财政分权制下企业非效率投资对公司价值的影响,最后分析影响企业资本配置效率的内部途径;丰富了政府、市场和企业三者关系的研究,为理解宏观政策影响微观企业个体行为提供政策启示,为现今的政府改革、地方市场化机制和中小企业融资问题提供证据支持。

二、理论分析与研究假设

关于制度对经济增长的作用,很多学者已有研究。中国经济高速增长已30多年,关于中国的“增长奇迹”问题,很多学者在基于中国现有的法治和产权等制度落后与其他国家的背景下进行了大量探讨[14-15]。这些已有的研究,基本上可以概括为中央政府的政策行为与地方官员的激励和压力行为。在经济上的分权和行政上的高度集权下,地方官员的晋升更多地取决于上级政府,这为地方官员带来政治晋升上的激励和压力。地方政府在经济压力的考核下,过分地追求地方经济增长,即GDP考核下的“晋升竞标赛”假说[2],地方官员之间相互政治竞争显著地刺激了地方经济增长[3]。越来越多的研究表明经济上的财政分权和政治上的集权相结合更能解释中国的经济增长理论。论证财政分权对经济增长的正面效应可以追溯到奥茨,他认为地方政府较中央拥有更便利的信息优势,因而具有优化资源配置的能力[16]。钱颖一指出,财政分权可以从两方面提高经济运行效率:首先,政府较少地直接干预经济可以减少市场的扭曲程度,提高资源配置的效率;其次,政府合理的财政支出可以将资金从低效率部门转移到高效率部门,从而提高资本的边际收益[17]。一般认为财政分权改革导致地方政府公共支出与财政收入紧密联系,使其具有很强的财政激励来追求地方经济发展和地方经济效率,并引致地区间的竞争[4]。在这种财政分权的背景下,地方政府努力地发展地方经济。

企业的投资行为是促进企业本身发展和地区经济发展的重要原因。自Coase(1937)提出企业理论以来[18],不断有学者开始研究企业投资。现代企业发展的一大特征是所有权和经营权相分离,管理者出于个人利益考虑,往往并不是按照股东利益最大化进行投资决策。理论上对这种行为主要有两种解释:第一种是委托-代理理论。在企业做出投资决策中,由于管理者与股东的利益不一致,管理者从自身利益的动机出发,做出不利于企业价值最大化的投资决策。这些动机主要包括在职消费、隐形福利、商业帝国、管理层防御等[19-21]。这种委托-代理的矛盾,在我国国有企业中表现更为突出;第二种是信息不对称理论。Myers和Majluf(1984)认为,由于公司管理者和外部投资者之间的信息不对称,管理者为了防止原股东利益受损,会减少外部融资,进而会导致企业融资约束,导致投资不足[22]。信息不对称会导致资本市场上的银行等信贷供给者缺乏对企业资信状况的了解,减少对企业的信贷供给,进而导致企业的融资约束。在委托代理理论下,由于管理者与所有者的利益冲突,往往会造成过度投资;而在信息不对称理论下,企业由于受到融资约束,则往往会造成投资不足。我国依然存在大量国有企业,企业投资更多受制于政治和经济的发展压力。唐雪松等(2010)通过研究发现,为实现当地GDP增长,地方政府的干预导致了地方国企的过度投资[23];曹春方等(2014)研究表明地方政府迫于财政压力、晋升压力等因素也会造成国有企业的过度投资[24]。民营企业本身产生于市场经济中,相对于国有企业,则会较少地受到政府行政指令的影响。

在财政分权制所带来的地方经济发展的压力和激励下,地方政府积极维护地方经济发展,提升公共治理水平,通过减小信息不对称和缓解企业融资约束,降低市场参与者的代理成本,促进地方市场的不断完善。较为完善的市场机制一方面通过产权保护、有效的法律实施力度和高效的政府公共服务质量规范企业的市场行为,使得企业更好地识别投资项目,从而影响企业下一年度的投资计划;另一方面,通过降低市场交易中的信息不对称和经济主体间的交易成本,提供更有效的资本流动机制,可以有效缓解企业融资约束,帮助企业从资本市场上快速获取资本并投入到企业所要实施的项目中去[25],从而有助于企业识别投资项目和抓住投资机会。在财政分权制完善的地方,政府通过有效的公共治理机制能够强制执行各种契约,提升企业的经济绩效[26],鼓励企业对其发展有利项目进行投资[27-28],从而有效提升企业投资效率。基于以上分析,本文提出研究假设1。

假设1上市公司所在地财政分权度越高,企业过度投资或投资不足程度越低,即企业投资效率越高。

已有研究表明,相对于民营企业,国有企业更容易出现非效率投资的问题。大量文献在研究国有企业的非效率投资时,基本上从以下两个方面展开:第一个是国有企业的双重目标问题,我国国有企业往往承担了除市场目标之外的其他任务,如经济发展战略、就业、税收、社会稳定等;第二个是国有企业复杂的委托-代理问题。国有企业由于政府主体的严重缺位,相对于私有企业没有一个具有强烈监督激励的私人所有者[29],由此造成严重的委托-代理问题。民营企业由于产权性质的私有,所有者往往会对管理者有着严格的监督。申慧慧(2012)研究发现,面对环境的不确定性,国有企业的投资偏离损害了公司价值,非国有控股公司的投资偏离则是基于市场信息的一种谨慎性选择,并没有对公司价值造成损害[30]。

在财政分权制下,地方政府迫于地方经济发展压力以及财政压力等,减轻对地方国有企业的控制,使地方国有企业更多依从市场机制运作。同时,由于国有企业本身与政府的天然关系,国有企业更容易获得银行贷款等融资支持[31],也使国有企业有充分的资本去抓住市场中的投资机会。一旦地方政府提供较好的公共治理平台,降低政府行政干预能力,给予国有企业充分的市场参与权,扩大市场自发配置资源的功能,则国有企业的投资就会获得更大的边际收益,国有企业的投资效率更会得到有效提升。因此,在财政分权制下,国有企业对有效的市场机制更为敏感,通过放松对国有企业的管制,更能有效减轻国有企业的过度投资或投资不足。基于此,本文提出研究假设2。

假设2相对于民营企业,上市公司所在地财政分权度越高,国有企业过度投资或投资不足程度越低。

在财政分权化改革的背景下,国有企业按照实际控制人层级的不同,又可以分为中央国有企业和地方国有企业(省级、市县级)两类。中央企业往往由中央各部委直接管辖,与地方国企的外部联系和监督激励上有着明显的不同,从而导致它们对政府行为的反应存在差异[32-33]。中央国有企业由于与国家核心利益相联系,往往由高行政级别的控股股东所控制[34],地方政府行为对央企的影响较小。地方国有企业是地方政府经济发展的重要支柱产业,是地方政府与其他地区竞争的主要力量,对地方政府官员的政绩有着重大影响,因此,在财政分权制下,地方政府在地方有限资源分配的过程中会更倾向于地方国有企业。在地方政府“扶持之手”的作用下,地方政府有能力和动力提高其所控制的公司在地方资源配置中的作用。相对于中央国有企业,地方政府提供的公共治理机制更能有效地影响地方国有企业。当地方财政分权度较高时,地方政府的“扶持之手”会更有效地缓解地方国有企业的融资约束困境,使得地方国有企业投资行为更符合地方市场发展的需要,提高地方国有企业的投资效率。因此在财政分权制下,地方政府改善市场环境中的融资约束、减小市场参与者的代理成本和提升企业投资效率对于中央国有企业的影响来说相对较弱,而地方国有企业对这种改善效应的反应则会更敏感。基于此,本文提出研究假设3。

假设3相对于中央国有企业,上市公司所在地财政分权度越高,地方国有企业过度投资或投资不足程度越低。

三、研究设计

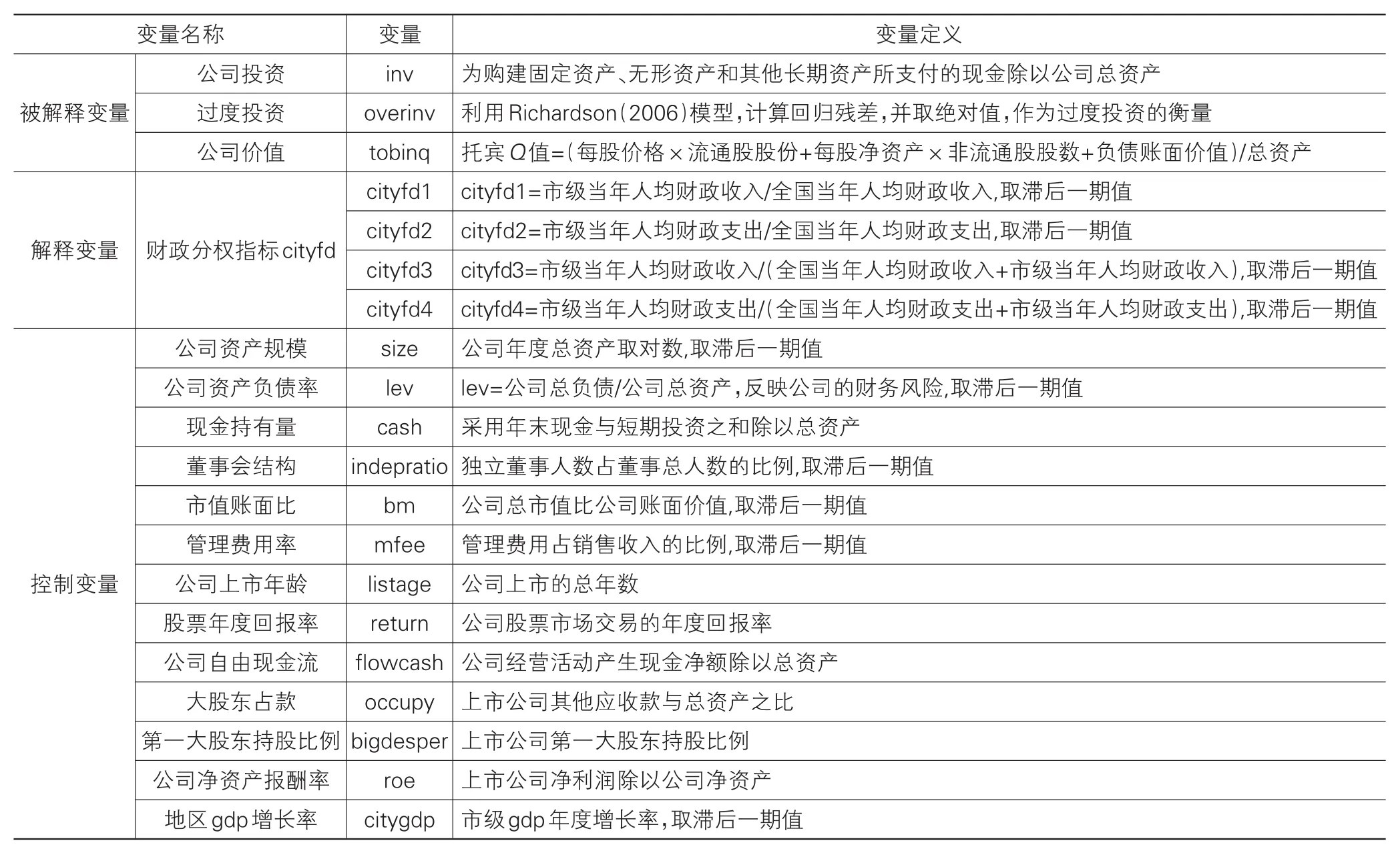

(一)关键变量定义

关于财政分权的定义上,已有许多学者做出了研究[35-39]。进行财政分权的实证研究,首先要解决的是财政分权指标的选取问题。综合现有文献来看,在财政分权指标的选择上,大多文献研究采用的是财政支出分权指标,这说明以财政支出分权指标作为衡量中国财政分权程度的指标获得了较多学者的认可①。基于此,本文选取了主要以财政支出分权和财政收入分权两个指标来衡量中国的财政分权程度。具体选取的指标为:财政收入分权=人均预算内市级政府财政收入/人均预算内中央政府财政收入;财政支出分权指标=人均预算内市级政府财政支出/人均预算内中央政府财政支出。最终共得到四个财政分权指标,即市级财政分权的度量指标分别为cityfd1、cityfd2、cityfd3、cityfd4。详细变量定义见表1所列。

表1 主要变量定义

(二)模型与变量设计

本文借鉴Richardson(2006)、曹春方(2014)的研究,采用以下回归方程(1)和(2)来考察财政分权对企业投资效率的影响。具体回归步骤是:首先借鉴Richardson(2006)的模型(1)测度过度投资,其中growth为企业增长机会,分别用托宾Q值和市值账面比(bm)作为代理变量,利用该模型回归残差并取绝对值来衡量企业非效率投资为overinv,作为被解释变量②。在模型(2)中,解释变量为地区财政分权度(cityfd)。参考已有研究[12,24],本文选择自由现金流(flowcash)、管理费用率(mfee)、大股东占款(occpy)、第一大股东持股比例(bigdesper)以及行业(industry)与年份(year)等控制变量。行业依照证监会上市公司行业分类指引按一级代码分类,制造业按二级代码分类。

为了进一步检验财政分权制下企业过度投资对公司价值的影响,本文构造模型(3)。模型(3)的被解释变量为公司价值(tobinq)。主要的解释变量为企业过度投资(overinv)、企业过度投资和财政分权的交叉项(overinv×cityfd)。为了避免出现企业投资效率、公司价值与财政分权度等具有时间序列变化的企业特征变量产生反向作用的内生性问题,本文对财政分权度、企业净利率、企业规模、资产负债率等都取滞后一期值。

(三)样本选择与数据来源

本文以2002-2013年A股上市公司为初选样本,进一步剔除的标准为:①无法在年报和CSMAR数据库里找到终极所有人资料的公司;②金融类上市公司;③公司属性缺失的公司;④ST公司。对于公司属性的划分主要参考WIND数据库和公司年报进行核对,本文将公司共划分为中央上市国有企业、地方国有企业和民营企业三类,对于集体企业本文将其归类为民营公司③。公司财务数据来自于WIND和CSMAR数据库,地方市级财政数据来自于各省市统计年鉴和中国经济发展统计数据库。最终可用的上市公司有效样本数据共6 416个,经最终处理后,实际可用的有效样本中央国有企业为836个,地方国有企业为2 623个,民营企业为1 999个。为了消除极端值的影响,本文对数据库中连续变量上下1%的极端样本采用winsorize处理。具体见表2所列。

表2 描述性统计

四、实证结果与分析

(一)财政分权与企业投资效率

为了验证本文的假设1,我们首先对方程(2)进行全样本回归分析。回归结果见表3。从表3中可以发现,在控制了公司现金流、公司规模、资产负债比率、管理费用率、大股东占款、第一大股东持股比例等因素后,无论是以托宾Q值作为企业增长机会还是以市值账面比作为增长机会来衡量企业投资效率,财政分权各指标(cityfd1、cityfd2、cityfd3、cityfd4)和企业非效率投资(overinv1、overinv2)的回归系数为负,且都很显著,这说明地方财政分权度越高,公司非效率投资水平越低。这一结果显示,对于地方上市公司投资效率来说,在财政分权制度下,地方财政分权度越高,地方政府维护地方经济发展的“扶持之手”通过提供较高水平的公共治理,降低交易成本,构建经济主体之间的交易信任关系,缓解融资约束,提高企业投资效率水平。

表3 财政分权与过度投资

为进一步考察不同产权性质下财政分权程度对公司非效率投资的影响是否存在差异性特征,检验前文提出的假设2,本文将全部样本分为国有企业和民营企业两类。由表4的回归结果可见,相对于民营企业,国有企业样本的回归结果中各财政分权(cityfd)的回归系数更显著为负。说明在财政分权制度下,相比民营企业,财政分权度越高的地区越能提高国有企业的投资效率。研究表明,国有企业有着复杂的委托-代理关系以及代理成本往往高于民营企业[40-41],以及国有企业往往承担着地方经济发展的行政性职责,民营企业则更为自由地参与市场竞争。这表明,相对于民营企业,国有企业的投资效率在财政分权下受到的影响更为显著。一旦地方政府在维护地方经济发展所作出的努力程度越高,减轻对国有企业的控制,使其更有效地参与市场竞争,降低代理成本,就越能帮助国有企业充分利用市场资源配置机制,从而会提高国有企业投资效率水平。

表4 财政分权与过度投资(国企VS民企)

国有企业根据政府控制的层级可以分为中央国有企业和地方国有企业。为进一步考察财政分权对不同控制层级的国有企业的影响是否存在显著差异,检验研究假设3,根据国有企业实际控制人的层级将国有企业分为中央国有企业和地方国有企业,其中地方国有企业包括省级和市级国有企业。回归结果见表5。从表5中可以发现,在地方国有企业的样本回归结果中,各财政分权指标(cityfd)的回归系数都为负;在中央企业的样本回归结果中,各财政分权指标(cityfd)的回归系数都为正。这表明相对于中央国有企业,财政分权对地方国有企业的影响更高,更能有效地促进地方国有企业的投资效率。可见,地方财政分权度越高,在地方政府“扶持之手”的作用下,减少对地方国有企业控制,并将有限的资源用于支持地方国企的发展,将缓解融资约束,降低代理成本,提高地方国有企业的投资效率水平。

表5 财政分权与过度投资(地方国企VS中央国企)

(二)财政分权、过度投资与公司价值

以上的研究发现,在财政分权度更高的地区,企业的投资效率越高,越能降低企业的过度投资和投资不足。对这种结论的解释是较高的财政分权程度代表着地方政府维护地方经济发展所作出的努力,是政府公共治理水平提升的一种体现。过度投资或投资不足往往会造成对公司价值的损害,而公共服务机制的完善、市场有效性的提高,能够缓解企业的融资约束,促进资本市场更有效率地运行。如果这种解释是正确的,那么在财政分权度较高的地方,这种有效市场机制更能缓解企业的过度投资或投资不足对公司价值造成的损害,使得企业的投资更好地促进公司价值的提高。利用方程(3)考察财政分权下企业投资效率对公司价值的影响,即考察企业非效率投资(over⁃inv1、overinv2)以及交叉项(overinv×cityfd)对企业价值(value)的影响。我们预计企业的非效率投资会损害公司价值,而在财政分权下,非效率投资对公司价值的损害会得到缓解,即预计投资效率系数(overinv1、overinv2)β1为负,交叉项(overinv×cityfd)的系数β2为正,β1+β2不确定。回归结果见表6所列。

表6 财政分权、过度投资与公司价值

续表6

在表6的回归结果中,可以发现企业非效率投资(overinv1、overinv2)与公司价值的回归系数β1都显著为负,且基本都在1%水平上显著,这说明地方上市公司的非效率投资对公司价值造成了损害。而交互项(overinv×cityfd)的系数β2都显著为正,在以cityfd1、cityfd2测度的财政分权度下β1+β2<0,在以cityfd3、cityfd4测度的财政分权度下β1+β2>0。这和前面的预期一致,财政分权制下,地方政府维护地方经济发展所形成的公共治理机制提高了企业投资效率,缓解了非效率投资对公司价值造成的损害。

五、微观作用机制分析

本文对于企业非效率投资的衡量,具体可以分为投资不足和过度投资两种情况。Lambert et al. (2007)研究发现企业的最优投资规模受融资约束的影响[42]。Denis and Sibikov(2007)研究发现面临融资约束的公司持有多余的现金来抓住有价值的投资项目[43]。因此,企业投资不足的主要原因则是企业投资资本受到限制。企业过度投资问题的根源在于所有权与经营权分离所形成的委托-代理关系。Jensen (1986)认为经理获取利益的最直接方式就是扩大企业规模,增加企业投资,甚至投资于净现值为负的项目[11]。西方学者研究企业过度投资的基本逻辑为:企业代理问题越严重,则过度投资问题就越严重。张冀、李习(2005)研究发现,地方国企由于股权结构不合理导致的委托代理问题是公司多元化投资的重要原因[44]。曾庆生(2006)研究发现我国国有性质大股东控制的上市公司代理问题更严重[45]。

从以上研究中可以发现,企业投资不足的原因往往是融资约束,投资过度则是由于所有者和经营者不一致而造成的代理成本问题。由此可以进一步思考,财政分权下减轻企业的非效率投资是不是通过缓解地方企业的融资约束和减小企业代理成本的途径来完成的?下文即讨论财政分权与企业的融资约束以及财政分权与企业的代理成本问题。

(一)财政分权与企业融资约束

前文结果证实了地方财政分权度与企业非效率投资有着显著的负相关关系。针对财政分权制下减轻企业投资不足的解释,其中的一个隐含假设是地方财政分权度越高,越有健全的机制降低企业的融资约束,使得企业有充足的资本参与到市场投资机会中。然而,是否地方财政分权度越高,越会降低企业的融资约束呢?

Almeida(2004)在改进Fazzari et al(1988)投资-现金流敏感度模型的基础上,提出测度融资约束的现金-现金流敏感度模型,并从理论上证明该模型的有效性。本文借鉴Almeida(2004)的现金-现金流模型来测度地方财政分权是否降低企业的融资约束,模型如(4)所示。在该模型中,控制了企业规模(size)、净资产收益率(roe)、资产负债率(lev)等。具体的回归结果见表7所列。

表7 财政分权与融资约束

在表7的回归结果中,发现财政分权指标与企业现金流的交叉项(cityfd×cf)和企业现金持有之间的回归系数都为负,基本都很显著。这些回归结果表明,在财政分权度较高的地方,存在着更为完善的外部融资渠道,降低企业的外部融资成本,进而降低企业的现金-现金流敏感度,缓解企业的融资约束。这进一步证实了在财政分权制下,缓解了企业的融资约束,使得企业更好把握市场中的投资机会。

(二)财政分权与企业代理成本

在前面的讨论中,检验了地方财政分权与企业非效率投资的关系。在财政分权制下,企业投资效率的提高是不是因为相应的运行成本的降低?或者说这种资源配置会不会弱化影响企业投资效率的公司代理问题?现有的研究认为投资者利益受到损害的原因主要有两个,一个是公司管理层的机会主义给股东造成的损失,即Jensen and Meckling(1976)提出的管理层与股东之间的第一类委托代理问题[19];另一是公司主要控股股东可能会“掠夺”公司的资源或财产,进而损害中小股东的利益,即La Porta et al. (1998、2000)提出的大股东与中小股东之间的第二类代理问题[14,25]。大量的实证研究表明,国外存在大股东侵害小股东利益[46-49],中国也存在控股股东通过关联交易等方式侵害中小股东的利益[50-51]。从以上研究中可以看出,代理问题既有可能导致投资过度,也有可能导致投资不足,控股股东对其个人利益的追求导致了公司非效率的投资。而在财政分权制下,地方市场完善的公共治理机制是否可以有效降低这类代理问题呢?本文借鉴James et al.(2000)[52]和陈德球(2012)的研究,分别采用管理费用率(mfee)来反映公司管理层与股东之间的代理成本,采用其他应收款作为衡量大股东占款的指标(occupy)来反映公司大股东与中小股东之间的第二类代理成本问题,考察财政分权制下是否能有效地降低公司代理成本。具体的模型如(5)所示,回归结果见表8所列。

表8 财政分权与代理成本

从表8中发现,地方财政分权程度与公司管理费用率(mfee)和大股东占款(occupy)都显著为负,特别是与大股东占款在1%的水平上显著。这说明财政分权制下,地方政府积极维护地方经济发展所形成有效的公共治理水平和市场机制在影响企业资源配置上起着非常显著的作用,能够有效地降低管理层与股东之间的第一类代理成本和大股东与中小股东之间的第二类代理成本,抑制了地方政府、企业管理层以及大股东为了自身利益而损坏企业价值的行为,提高了企业的投资效率。

六、结论与启示

本文实证检验了财政分权下企业投资效率、公司价值以及资本配置的关系。研究发现:财政分权制度在促进地方经济发展的微观作用机制方面,提高了市场配置资源的力度。总体来说,上市公司所在地财政分权度越高,企业投资效率越高。相对于民营企业,国有企业过度投资或投资不足程度越低,国有企业投资效率越高;相对于中央国有企业,地方财政分权度越高,地方国有企业过度投资或投资不足程度越低,即地方国有企业投资效率越高。财政分权制下能有效降低企业非效率投资对公司价值造成的损害,使得企业投资更符合市场需求。进一步研究发现,财政分权制下形成有效的市场机制所带来的融资约束的缓解和企业内部第一类、第二类代理成本的降低,是促进地方上市公司投资效率提高的重要原因。

地方政府在财政分权制下,维护地方经济发展,减小了信息不对称,缓解企业融资约束,使得企业投资表现出较弱的现金-现金流敏感度。在企业内部,财政分权制度提高资本配置效率的机制,主要是通过降低企业内部的两种代理成本来实现。通过以上研究发现,财政分权制度带来了地方政府维护地方市场发展的动力,通过积极推进地方市场机制的建设,使得资本更快地实现由低效率领域向高效率领域的转移,促进资本的进一步优化。

本文通过对企业非效率投资的原因探讨,分析影响市场参与者的微观作用机制,即通过缓解企业融资约束、降低企业内部代理成本,从而提升企业投资效率。本文的政策建议是:第一,中央政府层面,继续简政放权,从行政审批和国企管理等方面给予地方政府充分的自主管理权限;第二,地方政府层面,遵循市场经济运行机制,加强产权保护和地方法制的执行力度,提高地方政府公共治理水平,减小市场参与者的信息不对称和交易成本;第三,公司层面,加强资本市场建设,提高直接融资水平,缓解企业融资约束,同时完善公司治理水平,减小大股东与中小股东以及所有者与管理者的两类代理成本。

注释:

①张宴(2005)构建了12个财政分权衡量指标,都是以财政支出分权和财政收入分权为主。

②限于篇幅,具体回归结果有兴趣的读者请向作者索取。

③对于集体企业和乡镇一级政府部门控制的上市公司主要是乡镇集体企业性质,其所受政府干预较少。更类似于民营企业。

④管理费用率没有全部显著可能是和管理费用的统计口径相关,管理费用中包含了高管薪酬、资产减值和正常的管理费用,对于这种非正常的管理费用由于获取数据的困难只能以现有管理费用来代替。

参考文献:

[1]Qian Y Y,Roland G. Federalism and the Soft Bugdet Con⁃strain[J]. American Economic Review,1998,88(5):1143-1162.

[2]周黎安.中国地方官员的晋升竞标赛模式研究[J].经济研究,2007(7):36-50.

[3]王贤彬,徐现祥,周靖祥.晋升激励与投资周期[J].中国工业经济,2010(12):16-26.

[4]朱恒鹏.地区间竞争、财政自给率和公有制企业民营化[J].经济研究,2004(10):24-37.

[5]Stein J C. Agency,Information and Corporate Investment [J]. Handbook of the Economics of Finance,2003(2):111-165.

[6]Pawlina G,Renneboog L. Is Investment-cash Flow Sensitivity Caused by Agency Costs or Asymmetric Information?[J]. European Financial Management,2005,11(4):483-513.

[7]连玉君,程建.投资现金流敏感性:融资约束还是代理成本?[J].财经研究,2007(2):37-46.

[8]Rafael La Porta,Florencio Lopez-De-Silanes,Andrei Sh⁃leifer,et al. Legal Determinants of External Finance[J]. The Journal of Finance,1997,52(3):1131-1150.

[9]Victor Nee,Sonja Opper. Bureaucracy and Financial Markets [J]. Kyklos,2009,62(2):293-315.

[10]McConnell J J,Muscarella C J. Corporate Capital Expendi⁃ture Decisions and the Market Value of the Firm[J]. Jour⁃nal of Financial Economics,1985,14(3):399-422.

[11]Jensen M C. The Agency Costs of Free Cash Flow,Corpo⁃rate Finance and Takeovers[J]. American Economic Re⁃view,1986,76(2):323-329.

[12]Richardson S. Over Investment of Free Cash Flow[J]. Re⁃view of Accounting Studies,2006,11(2):159-189.

[13]陈德球,李思飞,钟昀珈.政府质量、投资与资本配置效率[J].世界经济,2012(3):89-110.

[14]Rafael La Porta,Florencio Lopez-de-Silanes,Andrei Sh⁃leifer,et al. Law and Finance[J]. Journal of Political Econ⁃omy,1998,106(6):1113-1155.

[15]Allen F,Qian J,Qian M. Law,Finance,and Economic Growth in China[J]. Journal of Financial Economics,2005,77:57-116.

[16]Oates W E. An Essay on Fiscal Federalism[J]. Journal of Economic Literature,1999,37(3):1120-1149.

[17]Qian Y Y,Xu C G. Why China’s Economic Reforms Dif⁃fer:the M- Form Hierarchy and Entry/Expansion of the NonState Sector[J]. Economics of Transition,1993,1(2):135-170.

[18]Coase R H. The Nature of the Firm[J]. Economica,1937,14(16):386-405.

[19]Jensen M C,Meckling W H. Theory of the Firm:Manage⁃rial Behavior,Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[20]Johnson S,Boone P,Breach A,et al. Corporate Gover⁃nance in the Asian Financial Crisis:1997~1998[J]. Jour⁃nal of Financial Economics,2000,58:141-186.

[21]张维迎.恶性竞争的产权基础[J].经济研究,1999(6):11-20.

[22]Myers S C,Majluf N S. Corporate Financing and Invest⁃ment Decisions When Firms Have Information that Inves⁃tors Do Not Have[J]. Journal of Financial Economics,1984,13(2):187-221.

[23]唐雪松,周晓苏,马如静.政府干预、GDP增长与地方国企过度投资[J].金融研究,2010(8):33-48.

[24]曹春方,马连福,沈小秀.财政压力、晋升压力、官员任期与地方国企过度投资[J].经济学(季刊),2014,13(4):1416-1436.

[25]Rafael La Porta,Florencio Lopez-de-Silanes,Andrei Shleifer,et al. Agency Problems and Dividend Policies around the World[J]. Journal of Finance,2000,55(1):1-34.

[26]Mancur Olson Jr,Naveen Sarna,Anand V Swamy. Gover⁃nance and Growth:A Simple Hypothesis Explaining Crosscountry Difference in Productivity Growth[J]. Public Choice,2000,102(3/4)::341-364.

[27]Wurgler J. Financial Markets and the Allocation of Capital [J]. Journal of Financial Economics,2000,58(12):187-214.

[28]Andrei Shleifer,Daniel Wolfenzon. Investor Protection and Equity Markets[J]. Journal of Financial Economics,2002,66(1):3-27.

[29]Laffont J-J,Tirole J. A Theory of Incentives in Procure⁃ment and Regulation[J]. Journal of Political Economy,1994,102(2):397-402.

[30]申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012(7):113-126.

[31]Li K,Yue H,Zhao L K. Ownership,Institutions and Capi⁃tal Structure:Evidence from China[J]. Journal of Compara⁃tive Economics,2009,37(3):471-490.

[32]夏立军,方轶强.政府控制、治理环境与公司价值[J].经济研究,2005(5):40-51.

[33]Cheung Y,Rau P R,Stouraitis A. Helping Hand or Grab⁃bing Hand?Central vs Local Government Shareholders in Chinese Listed Firms[J]. Review of Finance,2010,14(4):669-694.

[34]Chen H,Hu Y,Xiao Z. Universitat Pompeu Fabra Corpo⁃rate Accounting Scandals in China[M]//Michael Jones. Creative Accounting,Fraud and International Accounting Scandals. John Wiley & Sons,2010:163-184.

[35]沈坤荣,付文林.中国的财政分权制度与地区经济增长[J].管理世界,2005(1):31-39.

[36]曹书军,刘星,张婉君.财政分权、地方政府竞争与上市公司实际税负[J].世界经济,2009(4):69-83.

[37]范子英,张军.财政分权、转移支付与国内市场整合[J].经济研究,2010(3):53-64.

[38]贾俊雪,郭庆旺,宁静.财政分权、政府治理结构与县级财政解困[J].管理世界,2011(1):30-39.

[39]谢贞发,张玮.中国财政分权与经济增长——一个荟萃回归分析[J].经济学(季刊),2015,14(3):435-452.

[40]平新乔.中国国有企业代理成本的实证分析[J].经济研究,2003(11):42-53.

[41]李寿喜.产权、代理成本与代理效率[J].经济研究,2007 (1):102-113.

[42]Lambert R,Leuz C,Verrecchia R. Accounting Informa⁃tion,Disclosure,and the Cost of Capital[J]. Journal of Ac⁃counting Research,2007,45(2):385—420.

[43]Denis D J,Sibilkov V. Financial Constraints,Investment and the Value of Cash Holdings[J]. Review of Financial Studies,2010,23(1):247-269.

[44]张冀,李习,许德音.代理问题、股权结构与公司多元化[J].经济科学,2005(3):90-99.

[45]曾庆生,陈信元.国家控股、超额雇员与劳动力成本[J].经济研究,2006(5):74-86.

[46]Rafael La Porta,Florencio Lopez-de-Silanes,Andrei Sh⁃leifer,et al. Investor Protection and Corporate Valuation [J]. The Journal of Finance,2002,57(3):1147-1170.

[47]Claessens S,Djankov S,Fan J,et al. Disentangling the In⁃centive and Entrenchment Effects of Large Shareholdings [J]. The Journal of Finance,2002,57:2741-2771.

[48]Fan J,Wong T J. Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[J]. Journal of Accounting and Economics,2002,33:401-425.

[49]Nenova T. The Value of Corporate Voting Rights and Con⁃trol:A Cross- Country Analysis[J]. Journal of Financial Economics,2003,68(3):325-351.

[50]唐宗明,蒋位.中国上市公司大股东侵害度实证分析[J].经济研究,2002(4):44-50.

[51]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004(12):3-13.

[52]James S,Rebel A,Lin W,et al. Agency Cost and Owner⁃ship Stucture[J]. Journal of Finance,2000,55(1):81-106.

[责任编辑:周业柱]

Fiscal Decentralization,Corporate Investment Efficiency and Capital Allocation

CHEN Gong,CHEN Ming-li

(School of Economics,Xiamen University,Xiamen 361005,China)

Abstract:From the perspective of fiscal decentralization,this paper empirically tests the relationship of fiscal decentraliza⁃tion,corporate investment efficiency and capital allocation. The study shows that:In general,the higher the degree of fiscal decentralization in the location of the listed company,the lower the degree of corporate overinvestment or underinvestment,and the higher the corporate investment efficiency;Compared with private enterprises,the degree of local fiscal decentraliza⁃tion has a more significant impact on investment and capital allocation efficiency of state-owned enterprises,the level of over⁃investment or underinvestment of state-owned enterprises is lower;Compared with central state-owned enterprises,the level of overinvestment or underinvestment of local state-owned enterprises is lower. The fiscal decentralization system can effec⁃tively reduce the damage of corporate overinvestment or underinvestment to corporate value,and make corporate investment more to meet the market demand. The further study indicates that the effective market mechanism under the fiscal decentraliza⁃tion system,which brings about the mitigation of financing constraints and reduces the first and second types of agency costs inside enterprises,is an important reason for promoting the improvement of investment efficiency of local listed companies.

Keywords:fiscal decentralization;investment efficiency;corporate value;financing constraints;agency costs

作者简介:陈工(1958-),男,福建漳州人,教授,博士生导师,经济学博士,研究方向:财政基础理论,财政政策,公共支出管理;陈明利(1986-),男,河南信阳人,博士研究生,研究方向:财政理论与政策,公司金融。

基金项目:厦门大学社会科学基金项目(10zd&036)

收稿日期:2015-09-07

中图分类号:F810;F275

文献标志码:A

文章编号:1007-5097(2016)01-0001-11