机构投资者影响我国股价波动的实证研究

2016-03-07刘振彪何天

刘振彪+何天

摘 要:采用TGARCH模型对机构投资者与我国股指波动的关系进行研究,实证结果表明无论是否考虑宏观经济因素对股票市场的影响,机构投资者对我国股票市场波动均产生正向影响。进一步用面板数据模型对机构投资者与上市公司股价波动的关系进行研究,发现机构投资者在不同宏观经济环境下也均未起到稳定上市公司股价波动的作用。

关键词:机构投资者;波动性;TGARCH模型;面板数据模型

中图分类号:F830.91 文献标识码:A

作者简介:刘振彪(1965-),男,湖南洞口人,中南大学商学院教授、博士生导师,研究方向:金融经济学、宏观经济学和财政学。何天(1990-),男,湖南长沙人,中南大学商学院硕士研究生,研究方向:货币金融理论。

一、引言

我国股票市场主导的活跃投资者一直由散户构成,散户追涨杀跌的非理性投资行为造成了我国股市的剧烈波动。国外成熟股票市场主导的投资者则是机构投资者,机构投资者由于具有强大的研究分析能力,是理性的投资者,对促进股票市场稳定性具有重要的作用。我国管理层深刻认识到发展机构投资者的重要性,于2001年提出超常规发展机构投资者,旨在改变我国以中小投资者为主的投资者结构,促进理性投资,减少市场波动。

然而,从2015年我国股票市场的走势看,我国股市暴涨暴跌的格局并没有得到改变,随着我国机构投资者占投资者比例的迅速提升,市场波动并没有趋于稳定。那么,超常规发展机构投资者能否稳定我国股票市场?如果答案是否定的,那么又是什么原因导致了机构投资者没发挥出稳定股票市场功能的呢?本文拟在宏微观两个层面上对这一问题进行实证检验。

本文的主要贡献体现为:(1)宏观经济变动和货币政策调整等因素对股票市场具有较大的影响。因此,与已有研究不同,本文研究机构投资者对我国股指波动的影响时,选取了宏观经济变动及货币政策调整这两个指标作为控制变量,从而更为准确地探究机构投资者的真实影响;(2)在研究机构投资者与上市公司股价波动之间关系时,大部分学者没有考虑到在不同的宏观市场环境下,机构投资者对股票市场波动性的影响可能存在的差异性。本文依据客观的标准对市场行情的性质进行定义和划分,从而探究机构投资者在不同市场环境下对股票市场波动性的影响,丰富了此类研究的经验数据;(3)实证研究数据上,不同于以往文献仅将证券投资基金作为考察对象,本文将不同类型的机构投资者作为了一个整体进行研究。并且在指标设置上,采用的是机构投资者持股市值占流通市值比例,而非基金的总资产净值,体现了数据上的严谨性。

二、文献回顾与研究假设

机构投资者是否起到了稳定股市的作用,国外学者存在两种对立的观点。一种观点认为机构投资者发挥了稳定股市的作用。Edwards等(1998)认为,机构投资者因其强大的研究能力和信息优势,能准确评估股票的内在价值,是稳定股票市场的中坚力量[1]。Chopra等(1992)认为,机构投资者较为理性,较少受到 “噪音”和市场情绪的影响,其准确的投资行为能够抵消个人投资者的非理性行为,从而有效降低股票市场的波动性[2];Hirshleifer等(1994)指出,在股票市场出现过度反应时,机构投资者常常采取负反馈交易策略,买入急跌的股票,卖出暴涨的股票,从而缓解了股票市场的波动[3]。此外,与个人投资者相比,机构投资者持有的股票资产数量巨大,他们一般采取买入并持有的策略,不会频繁地改变交易策略和投资组合,因此不会引发股价的大幅波动。更多学者从微观角度入手,研究提出机构投资者存在显著的羊群行为,但Wermers等(1999)认为,共同基金表现出的羊群行为加速了股价对新信息的反映速度,有利于股价稳定[4]。

另一种观点则认为机构投资者加剧了股票市场的波动。Scharfstein等(1990)认为机构投资者一致买入或卖出相同的股票而忽视自身信息的羊群行为,加剧了股票价格的波动性[5]。Delong等(1990)认为,机构投资者正反馈交易行为会导致股价的波动,而且还会放大其他投资者的正反馈交易行为对股价的影响,从而造成股价更大幅度的波动[6]。Dennis等(2002)发现,机构投资者对短期业绩的重视,会迫使基金经理采取正反馈交易策略,从而导致市场短期内发生剧烈波动[7]。

我国学者对于机构投资者与股票市场波动之间关系的研究同样没有得出一致结论。祁斌等(2006)采用截面回归分析方法,发现在控制公司规模下,机构投资者对股价波动存在正向影响[8]。胡大春等(2007)采用动态面板数据模型,发现基金持股比例越高的股票,其股价波动性越小[9]。然而,另一部分学者则提出相反的观点。岳意定等(2009)运用Topview高频数据并采用脉冲响应和方差分解的方法,研究发现机构投资者持股比例的变动对上证综合指数的波动有显著的影响[10]。刘建徽等(2013)运用Fama-macbeth回归方法,研究发现机构投资者持股比例的提高加剧了股价的波动[11]。

我国管理层希望通过发展机构投资者从而稳定我国股票市场的波动,但实际情况是,我国这几年超常规发展机构投资者并没有达到稳定股市的预期。证券投资基金快速发展,但其他类型机构投资者发展迟缓,同时市场相关制度建设并没有及时跟上,致使机构投资者发展壮大却没有起到稳定股市的作用[12]。

据此,我们提出本文的研究假设:现阶段我国机构投资者加剧了股票市场的波动性。

三、实证研究

(一)机构投资者影响股票价格指数波动的实证分析

1.样本选取与数据来源

本部分的研究样本区间为2004年1季度至2014年3季度,因为机构投资者持股数据是按照季度公布的,因此我们采用季度数据进行实证分析。其中机构投资者持股总市值与A股流通总市值数据来源于wind数据库,其余数据均来源于国泰安数据库。

2.变量的选取

(1)上证综合指数收益率( )

我国股票市场指数最具代表性的是上证综合指数和深证成份指数,本文选取上证综合指数的收益率,公式表达为 ,其中 与 分别表示t季度与t-1季度上证综合指数收盘价。

(2)机构投资者整体持股比例( )

机构投资者整体持股比例 表示第t季度我国所有机构投资者持股总市值占A股流通总市值的比例。

(3)利率( )

利率是影响股票市场走势的重要因素,一般利率对股票市场存在反向影响,因此本文预期利率与上证综合指数收益率负相关。采用一年期定期存款利率对利率因素进行测度,用 表示。

(4)宏观经济环境和货币政策指标( 和 )

作为在测度机构投资者对股票价格指数波动影响时的控制指标,本文选取宏观经济景气指数中的一致指数作为宏观经济环境的测度,用 表示t季度宏观经济景气指数相对于t-1季度的变动量。此外,作为国家调控股票市场的主要货币政策手段,选择货币供应变动量作为货币政策指标的度量,用 表示。

3.模型构建

为了探究我国机构投资者对股指的影响,采用TGARCH模型对机构投资者整体持股比例与上证综合指数收益率波动性之间的关系进行探究。TGARCH模型在GARCH模型的基础上设置一个区分不同冲击(好消息和坏消息)的虚拟变量,如果虚拟变量的系数通过显著性检验则表明不同的冲击具有不同程度的影响,即存在非对称性。模型具体设定如下:

(1)

(2)

(3)

其中方程(1)为均值方程,考虑了上证综合指数潜在的一阶序列相关性( )以及利率( )对市场走势的影响, 是均值方程误差项。方程(2)为条件方差方程, 作为虚拟变量,当 时, 为1,当 时, 为0。非对称即可理解为,当 显著为正时,坏消息对市场波动的影响大于好消息,反之则是好消息的影响更大。 表示机构投资者的影响,其系数 反映了机构投资者对市场指数波动的影响性。此外,还将讨论条件方差方程包括了宏观经济环境及货币政策指标影响的情况,如方程(3)所示, 与 分别反映宏观经济环境及货币政策指标的影响。

4.模型估计

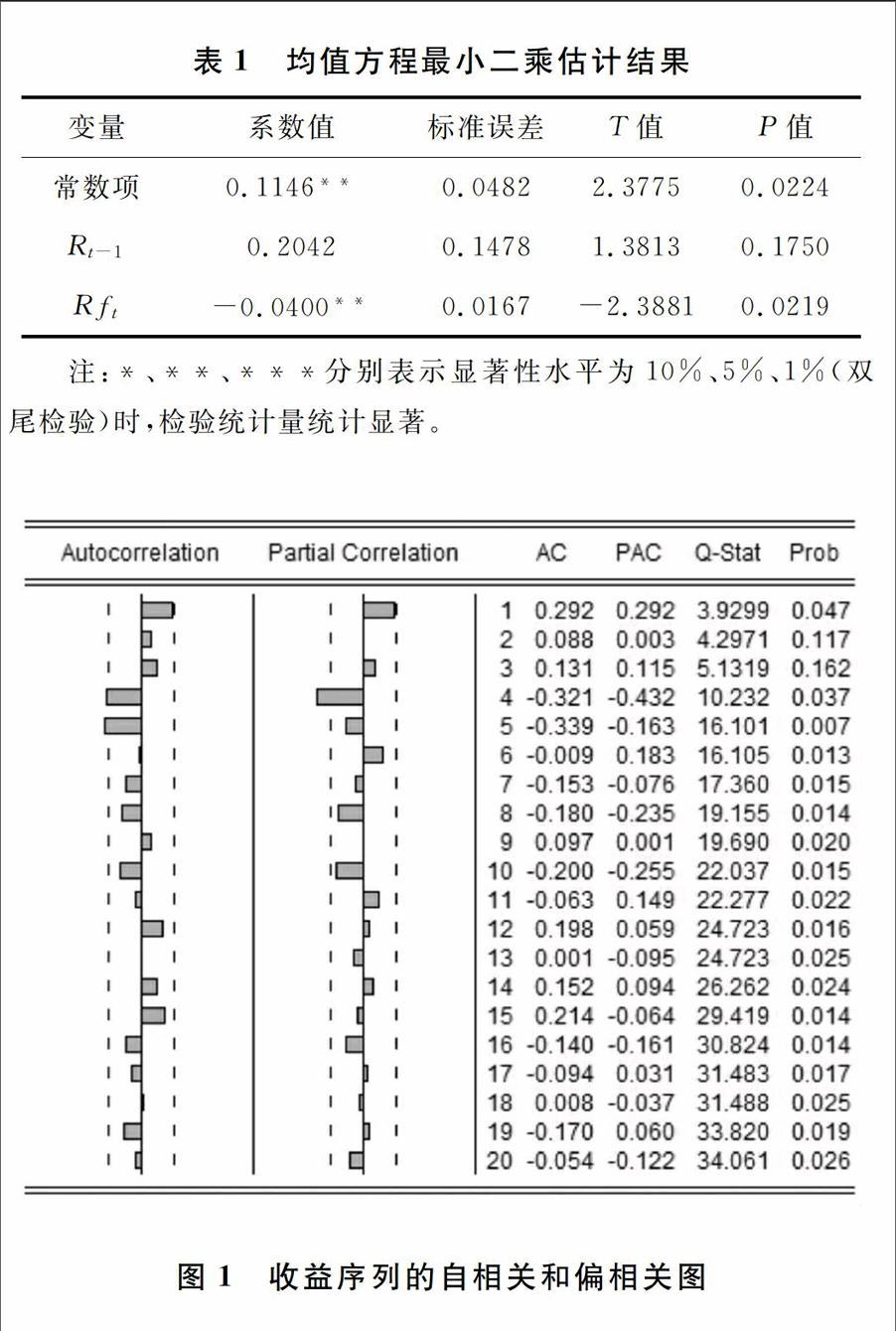

首先对均值方程的市场收益一阶滞后项是否必要进行判断。均值方程的最小二乘估计结果如表1所示。其中市场收益一阶滞后项 的系数估计值没有达到有效的显著性水平,市场收益序列的自相关与偏相关图如图1所示,由图1可知,市场收益序列的滞后一阶自相关系数和偏自相关系数都没有达到有效的显著性水平,因此市场收益序列并没有表现出服从于ARMA过程的特征,因此考虑将 从均值方程(1)中剔除,均值方程设定修正为如下:

(4)

表1 均值方程最小二乘估计结果

变量 系数值 标准误差 T值 P值

常数项 0.1146** 0.0482 2.3775 0.0224

0.2042 0.1478 1.3813 0.1750

-0.0400** 0.0167 -2.3881 0.0219

注:*、**、***分别表示显著性水平为10%、5%、1%(双尾检验)时,检验统计量统计显著。

图1 收益序列的自相关和偏相关图

5. 实证结果

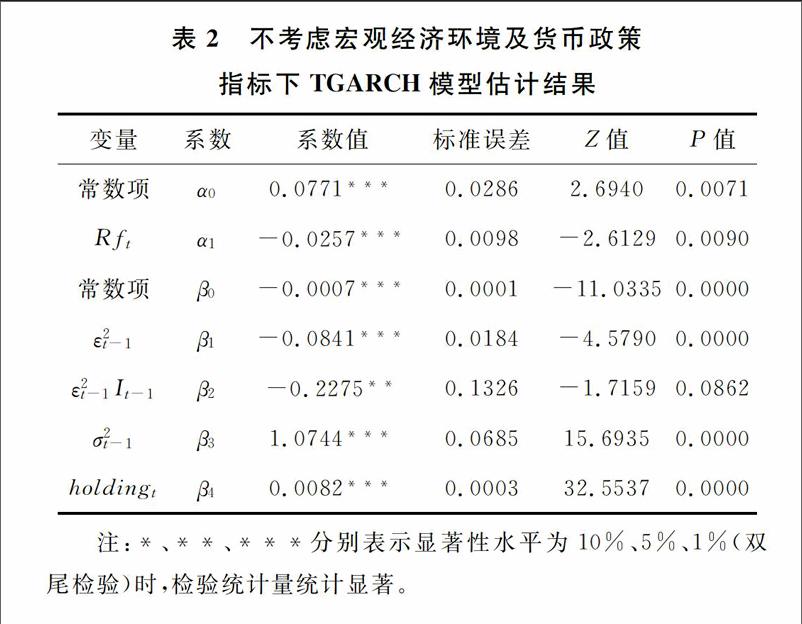

不考虑宏观经济环境及货币政策指标下TGARCH(1,1)模型估计结果如表2所示。由表2可知,利率 的系数估计值为-0.0257,在1%的显著性水平下统计显著,这一实证结果符合先前关于市场走势与利率负相关的预期。再观察条件方差方程的估计结果, 的系数估计值为-0.2275,在5%的显著性水平下统计显著,说明了上证综合指数的收益率存在明显的非对称性,好消息对波动性的影响大于坏消息。此外, 的系数估计值为0.0082,在1%的显著性水平下统计显著,说明了机构投资者对股票市场波动性具有显著的正向影响。

表2 不考虑宏观经济环境及货币政策指标下TGARCH模型估计结果

变量 系数 系数值 标准误差 Z值 P值

常数项

0.0771*** 0.0286 2.6940 0.0071

-0.0257*** 0.0098 -2.6129 0.0090

常数项

-0.0007*** 0.0001 -11.0335 0.0000

-0.0841*** 0.0184 -4.5790 0.0000

-0.2275** 0.1326 -1.7159 0.0862

1.0744*** 0.0685 15.6935 0.0000

0.0082*** 0.0003 32.5537 0.0000

注:*、**、***分别表示显著性水平为10%、5%、1%(双尾检验)时,检验统计量统计显著。

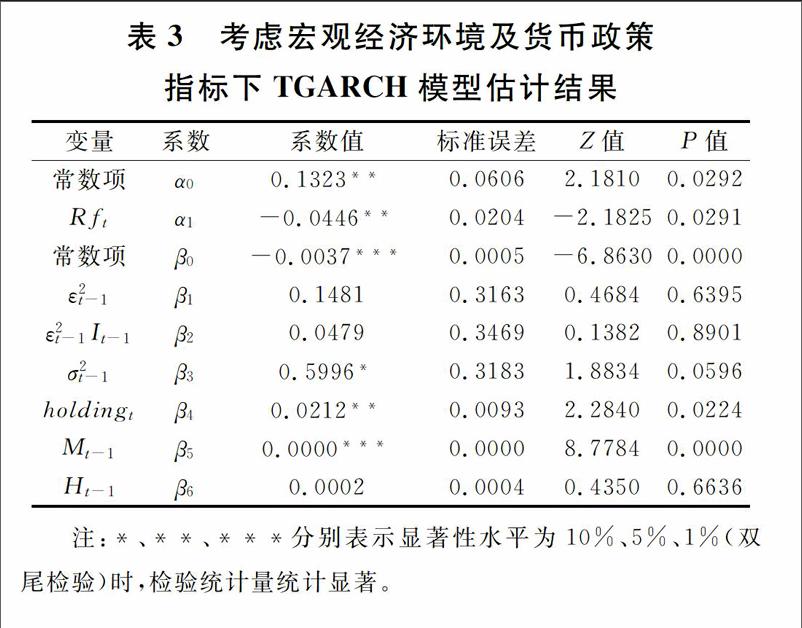

考虑宏观经济环境及货币政策指标下TGARCH(1,1)模型估计结果如表3所示。从表3我们可以看出,相应TGARCH模型的估计结果显示机构者持股比例的系数估计值为0.0212,对应的Z统计量为2.2840,在1%的显著性水平下统计显著,这一实证结果同样支撑了机构投资者对市场波动性的正向影响,然而 的系数估计值却没有达到有效的显著性水平,也即市场收益的非对称性却随着宏观经济环境及货币政策指标的影响的引入而变得不显著,其中的原因主要是由于代表信息冲击的 序列同宏观指标之间存在一定的相关性,即存在一定的信息冗余,宏观变量的引入使得方程考虑了一部分原先由 衡量的信息冲击,因此在条件方差方程引入了宏观指标的情况下, 和 对波动性的解释效力一定程度上被削弱,导致波动性的非对称性无法通过条件方差方程被识别。

表3 考虑宏观经济环境及货币政策指标下TGARCH模型估计结果

变量 系数 系数值 标准误差 Z值 P值

常数项

0.1323** 0.0606 2.1810 0.0292

-0.0446** 0.0204 -2.1825 0.0291

常数项

-0.0037*** 0.0005 -6.8630 0.0000

0.1481 0.3163 0.4684 0.6395

0.0479 0.3469 0.1382 0.8901

0.5996* 0.3183 1.8834 0.0596

0.0212** 0.0093 2.2840 0.0224

0.0000*** 0.0000 8.7784 0.0000

0.0002 0.0004 0.4350 0.6636

注:*、**、***分别表示显著性水平为10%、5%、1%(双尾检验)时,检验统计量统计显著。

(二)机构投资者影响上市公司股价波动的实证分析

1.时间的划分及数据来源

本部分的研究样本区间为2006年1季度至2010年2季度。样本区间根据不同宏观经济环境分为三个阶段,其中第一、第三阶段对应我国股票市场的牛市行情,第二阶段对应熊市行情。具体来说,第一阶段为2006年1季度至2007年2季度,这一阶段在全球经济繁荣、我国经济高速发展、各方面因素积极推动刺激背景下,上证综指从1161点暴涨至6124点;第二阶段为2007年3季度至2008年4季度,这一阶段受美国次贷危机导致的全球金融危机的影响,上证综指从6124点暴跌至1664点;第三阶段为2009年1季度至2010年2季度,这一阶段受2008年11月中国政府提出的扩大内需十项措施即“4万亿经济刺激计划”的影响,上证综指从1844点暴涨至3478点。三个不同的时间段都具有代表性,分别代表了宏观经济良好变动、国际金融市场动荡和大规模利好政策背景下,我国股票市场呈现出的剧烈反应。因此本文将在三个不同宏观市场环境下研究机构投资者对上市公司股价波动的影响,充分考虑机构投资者对我国股票市场波动影响可能存在的非对称性。本部分同样采用季度数据进行实证分析,其中上市公司股价的波动率、上市公司的流通市值和机构投资者持股比例等数据均来源于wind数据库,市场价格指数的波动率为手工计算所得。

2.变量的选取

(1)上市公司股价的波动率( )

本文采用相应上市公司在一个季度内股价的日收益率的标准差来衡量,用 表示第i家上市公司在第t季度内股价日收益率的标准差。

(2)上市公司的流通市值( )

一般认为,上市公司股价的波动率与其股票的流通市值负相关,我们用 来表示第i家上市公司在第t季度末的流通股市值。我们对其取对数,以便消除样本数据的异方差,即为 。

(3)市场价格指数的波动率( )

大盘指数波动对个股股价波动的影响是十分显著的,通常市场价格指数发生较大波动时,市场个股普遍也波动较大。我们选择上证综合指数作为市场价格指数的代表,用 表示第t季度内上证综合指数日收益率的标准差。

(4)机构投资者持股比例及变动( 及 )

我们用 表示机构投资者持有的第i家上市公司股票市值之和与第i家上市公司流通总市值的比例。并且用 表示第t季度与t-1季度机构投资者持股比例之差。

3.模型构建

机构投资者持股比例反映的是机构投资者在某一具体时点持有某支股票的水平,而机构投资者持股比例变动反映的是机构投资者在某一时间段持有某支股票的变动量,两者分别从静态和动态角度体现机构投资者对股价波动的影响大小。我们分别建立以下两个面板数据模型(1)和(2)。

模型(1):

(5)

模型(2):

(6)

4.实证结果及分析

本部分分别对三个阶段采用面板数据,对上述两个模型进行面板回归拟合,以此对机构投资者与上市公司股价波动的实证关系进行检验。在这三个阶段我们首先对数据进行Hausman随机效应检验以判断是采用固定效应模型还是随机效应模型。检验结果表明,除了第二阶段的模型(1)采用随机效应模型外,其他模型的Hausman检验结果均显示固定效应模型的表现优于随机效应模型。然后,在控制流通市值、市场价格指数的波动率等变量后,分别检验机构投资者持股比例和持股比例变动对上市公司的股价波动率的影响。表4给出了三个阶段的具体面板数据回归结果。

模型(1)和模型(2)在三个阶段整体拟合效果都较好。观察自变量的系数回归结果可知,两模型在三个阶段的市场价格指数波动率变量 的系数估计值均为正,这意味着上市公司股价的波动率和市场价格指数波动率正相关,这一结论与我们预期相符。再看两个模型在三个阶段的流通市值变量 ,除第二阶段系数估计值为负外,第一、第三阶段系数估计值均为正,这一结论与我们预期不符,这表明流通市值越大的股票,在牛市行情当中股票的股价波动率越大。

至于机构投资者持股比例及变动的影响,在控制了市场价格指数波动率及流通市值变量的影响下,我们发现:模型(2)在三个阶段机构投资者持股比例变动 的系数均为正,这表明无论是在牛市行情还是熊市行情,机构投资者持股比例的变动均对上市股价波动造成了正向影响。而对于机构投资者持股比例 这一变量来说,在第二阶段也就是熊市行情当中,其系数为负,这表明在熊市行情当中,机构投资者持股比例越高的股票,其波动率越小。然而第一阶段和第二阶段所表现的情况是,机构投资者持股比例系数是为正的,也就是说,机构投资者在牛市行情当中没有起到稳定上市公司股价的作用。总的来说,机构投资者并没有起到稳定股价的作用,这与第一部分检验机构投资者与股票市场价格指数波动关系的结论一致。

表4 三个阶段面板回归结果

变量 第一阶段 第二阶段 第三阶段

2006Q1~2007Q2 2007Q3~2008Q4 2009Q1~2010Q2

(1) (2) (1) (2) (1) (2)

Constant -4.357*** -2.915*** 2.062*** 2.997*** -0.0758 -0.576

(-4.36) (-2.85) (4.55) (3.59) (-0.10) (-0.60)

97.67*** 104.9*** 100.1*** 128.7*** 107.3*** 94.95***

(23.59) (24.86) (35.64) (31.76) (40.94) (33.46)

0.286*** 0.213*** -0.0222 -0.108*** 0.0538 0.0887**

(5.63) (4.16) (-1.14) (-3.08) (1.61) (2.08)

0.00362** -0.00693*** 0.00925***

(2.19) (-6.62) (6.53)

0.00624*** 0.00228** 0.00595***

(4.86) (2.42) (5.54)

F-statistic 1051.84*** 794.13*** 583.24*** 701.72*** 407.44***

Wald-chi2 1675.09***

R2 0.3165 0.3120 0.2209 0.2290 0.1774 0.1350

N 4524 3770 4410 3675 5208 4340

Hausman检验 58.31*** 28.73*** 5.94 -1.01 90.15*** 29.98***

模型选取 固定效应 固定效应 随机效应 固定效应 固定效应 固定效应

注:*、**、***分别表示显著性水平为10%、5%、1%(双尾检验)时,检验统计量统计显著。

四、结论与政策建议

(一)主要结论

本文得出了以下两个实证研究的结论:(1)本文采用TGARCH模型考察了机构投资者对股票价格指数波动的影响,从实证结果来看,无论是否考虑宏观经济环境以及货币政策对股票市场的影响,机构投资者整体持股比例与上证综合指数波动均存在正相关关系,这表明机构投资者加剧了股票市场整体的波动;(2)本文采用面板数据模型考察了机构投资者对具体上市公司股价波动的影响,实证结果表明:在牛市行情当中,机构投资者持股比例和持股比例变动都与上市公司股价波动正相关,而在熊市行情当中,机构投资者持股比例变动与上市公司股价波动正相关,但机构投资者持股比例与上市公司股价波动负相关。总的来说,机构投资者造成了我国上市公司股价的不稳定,没有起到稳定股票市场的作用。

(二)政策建议

从本文实证研究结论中我们可以看出,机构投资者并没有起到稳定股票市场的作用,反而加剧了股票市场的波动性,这有违管理层期望通过发展机构投资者从而稳定股票市场的初衷。究其原因,本文认为主要有以下三点:(1)我国股票市场主要由散户构成,投机主义盛行,在散户主导的中国股市,机构投资者只能顺应市场特征,从而并未起到市场稳定器的作用。此外,我国机构投资者主要以证券投资基金为主,而其他类型的机构投资者发展不足,证券投资基金一般持股周期较短,注重短期收益,并且不同的证券投资基金投资风格相近、投资理念趋同,一致性的交易行为容易造成股票市场的剧烈波动;(2)我国股票市场法律法规还不够完善,监管不严,导致老鼠仓、内幕交易、坐庄、股价操纵等“基金黑幕”在我国股票市场大量存在,这严重影响了我国股票市场的稳定性;(3)在委托代理结构下,对于缺乏信托责任而追求自身利益最大化的基金经理,会选择在股市中“追涨杀跌”,从而也会造成股票价格的剧烈波动。

针对上述我国股票市场存在的问题,本文针对性的提出如下建议:(1)我国仍需大力发展机构投资者,从“量”上需加大市场上机构投资者的占比,从“质”上需不断引进诸如养老基金这样秉持长期价值投资理念的机构投资者,并适度放宽各类机构投资者准入门槛;(2)建立完善的证券法律法规体系,从严监管,对违法违规行为严惩不贷。具体来说,可以引入美国资本市场的“集体诉讼”制度。在保护中小投资者权益的同时,规范完善我国股票市场;(3)加强基金治理,减少代理人的道德风险行为。具体措施包括加强基金公司独立董事人选的资质考核、强化独立董事的权责机制、强化基金持有人大会的功能等。

参考文献:

[1] Edwards F R, Zhang X. Mutual Funds and Stock and Bond Market Stability[J]. Social Science Electronic Publishing, 1998, 13(3):257-282.

[2] Chopra N, Lakonishok J, Ritter J R. Measuring abnormal performance : Do stocks overreact?[J]. Journal of Financial Economics, 1992, 31(2):235–268.

[3] Hirshleifer D, Subrahmanyam A, Titman S. Security Analysis and Trading Patterns When Some Investors Receive Information Before Others[J]. Journal of Finance, 1994, 49(5):1665-1698.

[4] Wermers, Russ. Mutual Fund Herding and the Impact on Stock Prices[J]. Journal of Finance, 1999, 54(2):581-622.

[5] Scharfstein D S, Stein J C. Herd behavior and investment[J]. The American Economic Review, 1990, 80(3): 465-479.

[6] DeLong J B, Shleifer A, Summers L H, et al. Positive Feedback Investment Strategies and Destabilizing Rational Speculation[J]. Journal of Finance, 1990, 45(2):379–395.

[7] Dennis P J, Deon S. Who Blinks in Volatile Markets, Individuals or Institutions?[J]. Journal of Finance, 2002, 57(5):1923-1949.

[8]祁斌, 黄明, 陈卓思. 机构投资者与股市波动性[J]. 金融研究, 2006, (9):54-64

[9]胡大春, 金赛男. 基金持股比例与A股市场收益波动率的实证分析[J]. 金融研究, 2007, (4):129-142.

[10]岳意定, 周可峰. 机构投资者对证券市场价格波动性的影响——基于Topview数据的实证研究[J]. 中国工业经济, 2009, (3):140-148.

[11]刘建徽等. 机构投资者、波动性和股票收益——基于沪深A股股票市场的实证研究[J]. 宏观经济研究, 2013, (1):45-56.

[12]何佳, 何基报, 王霞, 等. 机构投资者一定能够稳定股市吗?——来自中国的经验证据[J]. 管理世界, 2007, (8):35-42.