中国碳排放交易权价格波动性影响因素研究

2022-12-13张琪,张琳

张 琪,张 琳

(1.吉林师范大学,吉林 四平 136000;2.澳门城市大学,澳门 999078)

一、碳排放交易权价格的意义

在全球变暖,环境污染日益严重的当下,环境保护和资源合理分配问题已不再仅仅是一类人关注的重点,而是全人类应重视和参与的话题。我国亦对环境问题极其重视,尤其是对引起全球变暖的碳排放问题,关注与日俱增。为了减少碳排放,早在1992年联合国就制定了《联合国气候变化框架公约》,并于1994年在中国生效。

碳排放权交易市场是为了进一步减少碳排放,从而减缓全球变暖的新产物。2005年《京都协定书》的签署正式开启了国际碳排放权的交易,作为碳排放量最多的中国,碳排放交易权市场开放之路也不断发展。2011年中国碳排放交易试点正式开启,按照“十二五”规划纲要中国在北京、天津、上海、重庆、湖北、广东及深圳7个省市启动了试点工作。

随着中国经济的腾飞发展,环境问题逐渐伴随着生产力的发展成为中国可持续发展道路的重要条件。2021年全国两会上提出了“碳达峰”“碳中和”的概念,意在通过减排、控制的方法维护环境,创建美好家园。

碳排放权交易作为节能减排的重要手段,其交易价格波动较为敏感且重要。中国作为能源消耗和碳排放最大的国家,碳排放交易权价格对中国乃至世界碳减排、环境都有着重要影响,故对中国碳排放价格的研究应不断深入和完善。

在此背景下,具体就中国碳排放交易权市场进行了简要了解,并对影响碳排放权交易价格的因素进行了简要分析。

我国碳排放交易市场尚处于初级发展阶段,相关经验不足,不论是市场秩序还是政策法规都没有完善的运作理论,碳排放交易权价格不准确。如果能够通过进一步分析影响碳排放交易价格的因素,找出绿色金融发展方向,不论是对微观企业还是宏观环境、经济都有着重要意义。从微观角度来看发展绿色金融,合理运用碳排放交易权能减少企业风险增加企业利润,避免因碳排放问题带来的道德风险问题。从宏观的角度来看,发展有机的碳排放交易市场,有利于资金聚集,稳定经济平衡的同时保护环境、保证经济可持续发展。本文通过深入探析碳排放交易权价格影响因素,为推动和助力我国绿色金融发展提供理论贡献。

二、文献综述

碳排放交易权的产生和发展最早可追溯到对于产权理论和外部性理论的研究上。科斯(1960)提出,解决外部性的有效途径之一就是明确产权,除了污染之外的产权也可以被明确,并且允许这些产权在市场上交易,从而在意识形态上初步形成了碳排放交易权。

Emilie Alberola(2008)认为,工业产值、能源价值、温度与碳排放交易价格密切相关。尤其我国是工业大国,工业生产量直接影响着二氧化碳排放量,工业产量的变化会直接影响碳排放量,随即影响碳排放交易权的价格。同样能源作为碳排放相关物其价值亦对碳排放交易权有必然影响。

郑春梅(2014)构建了(MS-VAR)向量自回归模型对欧洲碳排放权市场价格波动及影响因素进行了研究,他们指出不同时期碳期货价格不同,且影响碳期货价格的影响因素也不同,有道琼斯欧洲公用事业指数、道琼斯金融指数的影响、琼斯欧洲公用事业指数和富时100指数的影响。

Yingkai Yin(2019)构建了“中国碳交易价格指数”,通过实证分析证明欧盟碳交易价格和空气质量指数(AQI)和中国碳交易价格有直接相关关系,且随着欧盟碳交易价格和工业指数变化波动而波动。

如此看来,虽然碳排放交易权市场的相关研究越来越多,但中国还处于发展的初级阶段,研究仍有不足之处:因中国刚刚进行碳交易市场的试点工作,对于碳排放交易权价格研究着重于借鉴国外相关经验,且局限于区域相关指标和变量的选取。对于中国国内碳排放交易权的内部驱动因素分析不足且没有具体实证分析。

本文通过CSMAR数据库和中国统计局获得中国碳交易价格指数、消费指数、工业生产者出厂价格指数和燃料类商品零售价格指数等相关数据,运用结构向量自回归(VAR)模型分析中国碳排放交易权价格的影响因素及其波动情况。

三、数据、变量及模型

为了从宏观经济的角度充分考虑影响中国碳排放权价格的因素,本文选取了宏观经济中的四个代表性指标作为研究变量:中国碳交易价格指数、消费指数、工业生产者出厂价格指数和燃料类商品零售价格指数。本文主要选取了2014年1月至2021年12月的相关月度数据,除去了一些极值,共得到95组样本数据,具体指标与来源如表1所示。

表1 变量与数据源

中国碳交易价格指数是一个综合指标,是以8个碳排放权交易试点城市以及中国CEA日成交价格的平均值为基础构建的指标,其中剔除了部分因试点初期无交易量而带来的极端值。在宏观经济指标方面着重选择居民消费指数作为衡量指标,有利于观察碳排放交易权与我国宏观经济指标之间的关系,尤其是与居民消费之间的关系。另外,由于我国是工业大国,碳排放权的需求主要集中在工业产业,所以本文选取工业生产者出厂价格指数作为工业数据代表,观察其变动水平对碳交易价格指数是否有影响。同时相较于以上指标,焦炭、原油等燃料类的相关指标亦可能对碳排放权价格有着明确影响,遂选择了燃料类商品零售价格指标。

在模型选择方面,本文运用VAR模型即向量自回归模型探寻影响我国碳排放交易权价格的影响因素。模型公式如下:

其中,C表示常数向量,φt表示自回归系数矩阵,εt向量白噪声,满足E(εt)=0;E(εtε′t)=Ω;E(εtε′t?)=0,s≠t。

四、实证分析

(一)ADF稳定性检验

建立VAR模型的前提条件是变量数据的稳定性,所以本文先对各个变量进行了稳定性检验,避免伪回归现象的产生。本文利用单位根检验即(ADF)检验检验平稳性。

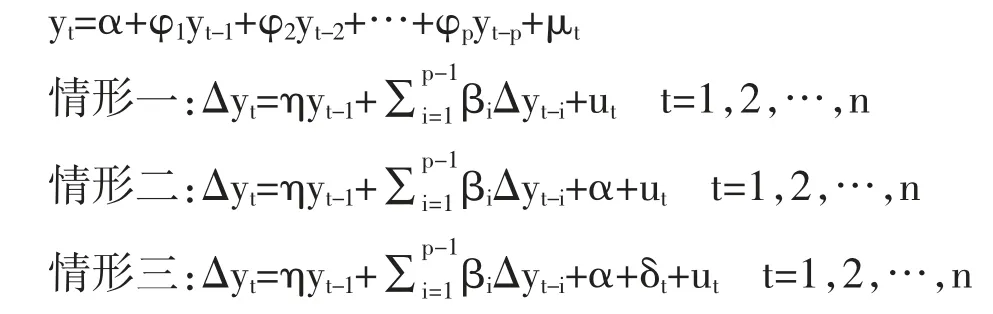

ADF检验有三种检验形式,考虑yt存在截距项的p阶序列相关:

ADF检验假设如下:

若不拒绝原假设,y_t为含单位根的非平稳时间序列;若拒绝原假设,情形一和情形二中y_t为平稳时间序列,情形三中y_t为趋势平稳序列。

本文首先从最复杂的第三种情形进行检验,检验变量的平稳性,显示出以下结果。

CTI在进行原始数据三种情形ADF检验时,发现变量不平稳,于是对数据进行了1阶差分,差分后P值<0.05;拒绝原假设。且DW值=1.96接近2,说明检验式的残差序列不存在序列相关性,表明自回归阶数选择是合适的,滞后1期。

CPI变量在进行情形二的ADF检验时,发现P值=0.0000<0.05,拒绝原假设,截距项显著,且DW值=1.90,接近2,说明CPI变量的原始数据在有截距项的情况下数据平稳,滞后0期。

IDI变量在进行原始数据情形二的ADF检验时,发现P值=0.0001<0.05,拒绝原假设,截距项显著,且DW值=2.21,接近2,IDI变量原始数据平稳。

FRPI变量在进行原始数据三种情形ADF检验时,发现变量也不平稳,进行了1阶差分后P值<0.05,DW值=1.88,接近2,滞后1期。

(二)VAR模型分析

至此,所有变量通过稳定性检验,可以进行VAR模型分析,找出滞后长度标准,纠正VAR模型。最终利用信息准则和AIC与SC值最小原则选出了滞后长度标准:滞后2期。

最终得出VAR Model公式:

DLNCTI=C(1,1)*DLNCTI(-1)+C(1,2)*DLNCTI(-2)+C(1,3)*DLNFRPI(-1)+C(1,4)*DLNFRPI(-2)+C(1,5)*LNCPI(-1)+C(1,6)*LNCPI(-2)+C(1,7)*LNIDI(-1)+C(1,8)*LNIDI(-2)+C(1,9)

DLNFRPI=C(2,1)*DLNCTI(-1)+C(2,2)*DLNCTI(-2)+C(2,3)*DLNFRPI(-1)+C(2,4)*DLNFRPI(-2)+C(2,5)*LNCPI(-1)+C(2,6)*LNCPI(-2)+C(2,7)*LNIDI(-1)+C(2,8)*LNIDI(-2)+C(2,9)

LNCPI=C(3,1)*DLNCTI(-1)+C(3,2)*DLNCTI(-2)+C(3,3)*DLNFRPI(-1)+C(3,4)*DLNFRPI(-2)+C(3,5)*LNCPI(-1)+C(3,6)*LNCPI(-2)+C(3,7)*LNIDI(-1)+C(3,8)*LNIDI(-2)+C(3,9)

LNIDI=C(4,1)*DLNCTI(-1)+C(4,2)*DLNCTI(-2)+C(4,3)*DLNFRPI(-1)+C(4,4)*DLNFRPI(-2)+C(4,5)*LNCPI(-1)+C(4,6)*LNCPI(-2)+C(4,7)*LNIDI(-1)+C(4,8)*LNIDI(-2)+C(4,9)

(三)协整方差检验和稳定性检验

为了进一步确认模型的使用和稳定,确认模型协整性无异方差,对模型进行了Johanson协整检验,发现P值小于0.05,不存在协整关系,适用VAR模型。

在进行了协整方差后,本文通过特征根检验方法对模型稳定性进行了检验,发现特征根的倒数均小于1,说明VAR模型稳定。

(四)格兰杰检验

最后在确定了滞后期并重新纠正VAR模型,判断了模型稳定后,本文通过格兰杰检验判断各变量关系,得出只有DLNFRPI是LNIDI的格兰杰原因,其余都接受原假设不是格兰杰原因。也就是说,燃油类商品零售价格对工业生产总值有影响,且其他指标之间无影响。

结语

本文利用2014年1月至2021年12月中国8个碳排放权交易试点城市以及中国CEA日成交价格的平均值构建中国碳交易价格指数,采用VAR模型分析了影响中国碳交易价格的因素后得出以下结论:本文选取的另外三个变量消费指数、工业生产总值和燃料类商品零售价格指数均不影响中国碳交易价格。至此引出了本文不足之处和未来研究方向。在变量选择上应考虑更多可能与碳交易价格指数相关的变量,比如在宏观经济方面可以考虑GDP变量,在工业指标变量上可以选择更具体的指标,比如更倾向碳排放的工业指标,或者不单只考虑工业相关指标,还应考虑整体碳排放量高的相关企业的相关指标。甚至于中国碳排放交易价格会受到国外碳排放交易权价格的波动影响,不仅应该考虑内因,还应考虑外因。另外,考虑到目前中国碳排放权的相关交易刚刚试行,价格指数和其他相关数据不甚稳定,在未来建立一个更加完善的碳排放权交易价格模型势在必行,这也是未来研究方向之一。