机构投资者网络与企业非效率投资

2022-07-05邵翠丽何瑛

邵翠丽 何瑛

【摘 要】 文章基于信息流转的“治理效应”和资本获取的“资源效应”视角,探讨机构投资者网络对企业非效率投资的影响因素和影响机制。研究发现:机构投资者网络密度越大,对企业非效率投资抑制作用越强。机构投资者网络作为一种非正式制度安排,通过信息互动监督和社会资本输入两条路径抑制企业非效率投资的逻辑推演。从传统公司治理主体经济人属性到多因素网络治理社会属性展开研究,形成了兼顾正式制度安排和非正式制度补充的完整治理逻辑,为机构投资者网络完善公司治理机制提供新的理论解释和新兴资本市场实践证据,为监管部门加强引导和监督提供新思路。

【关键词】 机构投资者网络; 非效率投資; 信息互动; 代理成本; 融资约束

【中图分类号】 F235.19 【文献标识码】 A 【文章编号】 1004-5937(2022)14-0044-10

一、引言

非效率投资使得企业偏离价值最大化目标,影响企业生存与发展,抑制经济复苏与繁荣。因而,如何有效阻抑企业非效率投资是学术界和实务界关注的焦点。基于经济人假设前提,股东和管理层、大股东和中小股东之间的利益冲突不仅影响上市公司投资选择和投资规模,而且影响企业的投资效率,因此,在诸多利益相关者博弈中需要平衡各方利益,减少剩余损失的制衡力量。机构投资者区别于大小股东成为新的制衡力量,依据信息、专业和资金优势发挥股东的积极作用,避免中小股东“用脚投票”行为,推动公司治理机制的完善。但是,在中国新兴资本市场特定情景下,投资者保护水平、信息透明度、机构投资者个体持股比例相对较低,导致机构投资者网络无论是“用手投票”还是“退出威胁”都难以发挥作用[ 1 ]。社会网络理论认为,行动者的决策行为嵌入在整体社会网络中[ 2 ],机构投资者嵌入社会网络同样对其决策行为产生影响。机构投资者个体通过社会关系嵌套成网络机体后,究竟是通过促进个体与个体间的沟通交流完成信息资源交换,丰富信息保有量、专业知识储备量及社会资本汇集量进而增强对企业投资行为过程的监督,进一步抑制企业非效率投资,还是出于投机动机利用更丰富的资源优势寻求新兴资本市场制度漏洞,企图与企业管理层和大股东合谋,协助内部人或大股东操纵投资,加剧企业非效率投资?机构投资者网络影响企业非效率投资的因素和机制问题亟待解决。本文正是以2011—2020年基金重仓持股的A股非金融行业上市公司为样本,就机构投资者网络在内外部治理环境下对企业非效率投资的影响因素和影响机制进行研究。

本文的创新体现在:第一,丰富了社会网络对公司治理的影响因素研究。现有社会网络研究主要基于董事网络、高管网络、担保网络视角,鲜有针对机构投资者网络对公司治理后果的研究,本文探讨了机构投资者网络作为公司治理的非正式制度补充对企业非效率投资的影响效果。第二,拓展了企业非效率投资影响因素和治理机制研究。研究发现,机构投资者网络通过信息监督降低企业代理成本和资本输入缓解企业融资约束双元治理机制来抑制企业非效率投资。这一理论推演和实证验证既是机构投资者网络以非正式制度补充进行公司治理的理论前提,也是在新兴资本市场中发挥治理实践的依据。

二、文献综述

随着企业投资效率影响因素研究的不断推进,学者尝试从持股比例、持股时间、持股类型等不同视角探讨机构投资者对企业投资效率产生的影响[ 3-5 ],主要观点是持股比例低、持股时间短的机构投资者不积极参与公司治理,随着持股比例和时间增加,机构投资者参与公司治理的动机和能力增强[ 6 ],机构投资者作为独立有效的监督者在参与内部决策、缓解信息不对称和代理问题、改善公司治理结构、保护中小股东权益等方面的作用日益增强。但也有研究认为机构投资者对企业非效率投资的影响非常有限,仅在特殊情景下才有治理作用[ 7-8 ]。机构投资者个体的有限规模能否有效发挥监督并行使股东积极主义行为尚存争议,尤其是从机构投资者合作机制、个体间相互关系角度考察机构投资者网络这一社会属性对企业非效率投资影响的研究尚少。

随着社会网络分析范式的引入,从整体网络视角对机构投资者治理能力进行研究开辟了新方向。从社会网络这种非正式制度角度研究公司治理的成果逐渐出现,但目前主要是从董事会网络、高管网络、担保网络方面研究,而从机构投资者网络出发寻找制衡管理层和控股股东,保护中小股东权益的第三方力量,并探讨与企业在信息监督和资本输入等互惠治理模式的文献尚少,更多关注网络中资源的聚集性和高效性让网络个体更好地识别与利用有价值的信息[ 9 ]。机构投资者利用网络交流中获取的互动信息进行投资决策[ 10 ]等是机构投资者网络对投资者本身行为的一维网络治理,机构投资者网络对企业层面的二维网络治理尚处起步阶段,一维、二维网络治理得出的结论存在较大差异。在新兴资本市场中机构投资者个体通过社会关系聚集成网络后,对企业投资效率的影响是正向还是负向尚存争议,机构投资者网络对企业非效率投资的治理机制更未得出明确结论。因此,本文在中国新兴资本市场情景下,基于机构投资者网络视角,探讨其对公司非效率投资的影响因素和内在机理,以期丰富和拓展现有理论和实践。

三、理论分析和假设提出

(一)机构投资者网络与企业非效率投资

从机构投资者网络形成来看,机构投资者之间没有正式互动机制和渠道,只有私下的沟通与交流,这种由于相互沟通交流而产生的弱连接关系本质上是一种非正式网络关系,机构投资者治理也不是独立个体行动,而是在弱连带关系下的动态互动中发挥治理作用。根据信息传导效应,在这个充满信息的网络中,机构投资者通过多个信息源对企业经营情况进行精准把握,有相同投资的机构投资者会更加频繁地对企业投资事宜交换意见[ 11 ],更丰富的信息资源、更强的专业判断促使机构投资者在监督企业投资决策的过程中受企业管理层面控制的压力较小,在监督管理层私利投资行为时能够保持更强的独立性,治理动机和治理能力得以提升。同时,机构投资者网络通过信息共享、合作决策、共同监督,获得单个机构投资者难以形成的影响力,进而对管理层形成强有力的监督与制约作用,减少非效率投资发生。根据弱连接优势理论,机构投资者在网络中获得的异质性信息是企业自身无法获取的,机构投资者可以通过建议咨询为企业提供跨越企业和行业边界的异质性信息资源,既可以提升管理层对投资项目可行性判断能力,减少过度自信产生的盲目投资,又能为企业拓展更宽的投资渠道,获得更多的投资选择机会,减少过于保守导致的投资不足行为,甚至发挥巨额资金优势进行再投资。企业借助机构投资者网络的中介身份获取了包括信息和资金的外部资源,拓展了市场信息和融资渠道,得以进行科学合理的投资决策,获取更多发展的机会,也更容易认同机构投资网络对企业投资行为和决策的建议及监督,甚至通过股价回报、增加股利分配等方式来巩固和机构投资者的关系。在这种双向交流过程中,公司与机构投资者的交流成为投资者关系管理的一部分。这种安定股东的“关系型投资”互惠模式既可以减少企业治理的扭曲,真正实现价值创造功能,又可以发挥机构投资者网络价值发现功能。因此,本文提出如下假设:

假设1:其他条件一定,机构投资者网络能够有效降低企业非效率投资。

信息不对称导致所有者对管理层存在监管盲区,出于道德风险和逆向选择动机,管理层会通过扩大规模或盲目投资来达到获得私利的目的。机构投资者通过网络关系与其他机构投资者增强合作、信息共享,有效提高对管理层的监督和制约能力,防御或抑制管理层非效率投资行为发生。同时利用弱连接优势信息获取,发挥信息中介作用,提升管理层对投资项目可行性判断能力,为管理层进行更科学、更精准的投资决策提供帮助,降低管理层由于信息缺乏而盲目投资等过度投资倾向。因此,在假设1的基础上提出:

假设1a:其他条件一定,机构投资者网络能够有效抑制过度投资。

无论是经理人为避免承担投资失败风险、影响个人绩效考核放弃投资计划,还是大股东掏空等致使企业资金被占用[ 12-13 ],抑或融资约束致使上市公司缺少资金投资前景可观的项目,都会导致投资不足。基于重复博弈中的无名氏定理,社会网络通过“社区惩罚”对网络内成员进行监督,机构投资者在网络关系中希望通过提供更多监督建立声誉[ 14 ]。处于网络中的机构投资者往往具备较高声誉特征,高声誉能够吸引网络内更多资源参与,有效缓解融资约束或融资成本收益不匹配导致的投资不足。因此,在假设1的基础上提出:

假设1b:其他条件一定,机构投资者网络能够有效缓解投资不足。

(二)机构投资者对非效率投资治理机制分析

机构投资者治理机制一直是相关研究的“黑匣子”,已有研究更多关注机构投资者个体特征及其行为对自身决策的影响,忽略了行为人所嵌入的社会网络关系等,较少涉及理论推演,机构投资者对企业投资行为的影响路径仍不明确。因此,本文基于信息流转的“治理效应”和资本获取的“资源效应”两条主线寻找机构投资者网络对企业非效率投资的治理机制。

1.基于信息流转的“治理效应”

信息不对称导致逆向选择和道德风险,进而产生代理成本。机构投资者网络在同业内利用信息互动优势降低企业内外部信息不对称程度,对企业经营情况进行精准把脉,纠正管理层为了私利偏离最优化决策行為和遏制大股东掏空侵占中小股东权益等行为。可见,机构投资者网络作为外部治理机制的有效补充,能够缓解信息不对称、降低代理成本,进而提高投资效率。同时,机构投资者网络利用信息优势、专业优势以中介身份帮企业拓展市场信息,企业管理者通过机构投资者网络额外获取市场信息、组织资源和执行契约,不断优化投资决策。因此,机构投资者网络在信息充分流转的基础上,一定程度上能降低两类代理成本,更能有效发挥“用手投票”的治理效应。

假设2:其他条件一定,机构投资者网络通过信息流转降低两类代理成本,进而抑制企业非效率投资。

2.基于资本获取的“资源效应”

投资是企业通过消耗资源获得增值最直接的途径,资源缺乏是导致投资效率低下的直接原因[ 15 ]。当企业有融资需求时,更倾向于向外界传递资金需求信号,网络带动了信息和资本资源流动,机构投资者网络基于信息和专业优势更容易识别到有价值的信号信息,并利用社会资本汇集优势,对企业直接进行巨额资本输入,有效缓解融资约束引致的非效率投资。同时,机构投资者在网络关系也能通过提供有效监督来建立声誉,进而利用高声誉吸引网络内更多资源参与,有效缓解企业融资约束或融资成本收益不匹配导致的投资不足。可见,机构投资者网络可以通过缓解企业的融资约束抑制企业投资不足的非效率行为。

假设3:其他条件一定,机构投资者网络通过资本输入缓解企业融资约束,进而抑制企业非效率投资。

机构投资者之间通过构建网络关系,整合信息资源和社会资本,在改善外部制度环境和内部资源条件的前提下影响企业投资行为及投资效果。信息和资本这两种特定资源是否是机构投资者网络影响企业非效率投资的有效媒介还需要实验数据验证。

四、研究设计

(一)样本的选择和数据来源

在众多机构投资者类型中,不同于券商、保险等机构投资者与企业可能存在商业往来,公募基金相对独立,更具有监督治理能力,在投资过程中也更具有价值选择和创造能力,可视为最有影响力的外部股东。因此,本文参照何瑛和马珂[ 16 ]的方法,基于2011—2020年中国主动型开放式基金构建重仓股网络模型,持有相同股票且净值占比大于5%的两只基金存在网格关系,机构投资者网络用股票网络来衡量。除基金数据来自WIND外,其他数据均来自于CSMAR数据库。本文对数据进行如下处理:以股票型开放式基金和偏股型开放式基金为基础构建机构投资者网络;公司财务数据中,剔除金融类行业、ST或*ST样本及财务或治理数据缺失样本;对连续变量中小于1%分位(大于99%分位数)的缩微(Winsorize)处理,以排除异常值的影响。最终得到3 477个有效观测值。

(二)变量选取与测量

1.非效率投资的衡量

关于非效率投资水平的衡量,本文借鉴Richardson[ 17 ]等的方法。LnVi,t+1表示企业i在t+1年的新增投资,即当年购置固定资产、无形资产及其他长期资产的支出之和减去处置固定资产、无形资产和其他长期资产而收回的现金加上购买或处置子公司的支出减去当期折旧额的净额除以总资产。Growthi,t表示营业收入增长率,Levi,t代表企业的资产负债率,Cashi,t是企业自由现金流,Sizei,t是企业规模,Agei,t表示企业从上市开始至今年数,Rsei,t是企业考虑现金红利再投资股票收益率,LnVi,t表示i企业第t年的投资支出,Year和Indu是年度和行业虚拟变量。对模型(1)进行回归得误差项?啄i,t,该值等于0表示不存在非效率投资;大于0表示投资过度,用OVI表示;小于0表示投资不足,为了便于理解,取其绝对值,并用UNI表示;整体的非效率投资程度,用ALI表示。模型中ALI(UNIorOVI)的值越大,表示企业非效率投资(投资不足/过度投资)越严重。

2.机构投资者网络的衡量

借鉴何瑛和马珂[ 16 ]的方法,计算程序如下:

(1)定义重仓持有股票ɑ的基金为K(ɑ),同时设股票a的信息网络T(ɑ)为基金投资者信息网络S[K(ɑ)]中元素K的集合,即T(ɑ)={G,K(ɑ)},G∈S[K(ɑ)]。

(2)用Dɑ表示网络T(ɑ)中节点之间实际连接的边数除以可能存在的边数最大值,即Dɑ=2Eɑ/nɑ(nɑ-1)。其中,Ea为股票信息网络T(ɑ)中实际连接的边数,nɑ是股票信息网络T(ɑ)中基金的个数。

(3)参考Hong等[ 18 ]的方法,将股票的网络密度值与其自身流通市值进行回归分析,以消除股票市值对网络密度值的影响,如(2)和(3):

其中,Dɑ,t为股票ɑ每季度的网络密度值,MCɑ,t为股票每季度末的流通市值。本文将股票ɑ每季度经过市值调整的残差网络密度值定义为RCɑ,t,该值越大信息扩散效率越高。

3.控制变量的选取

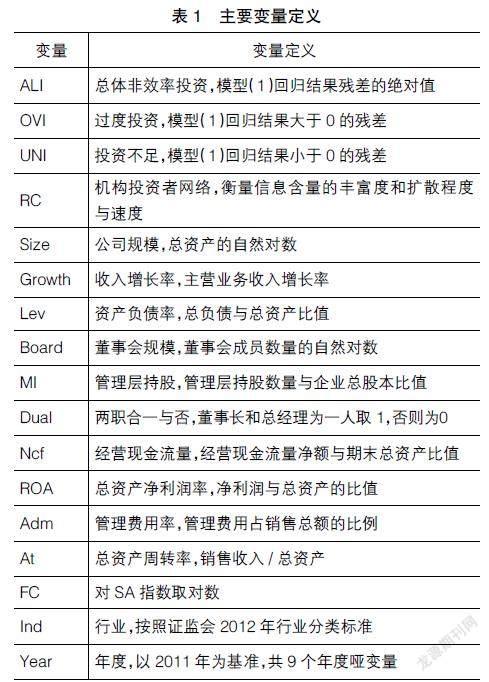

控制变量选取参考郭晓冬等[ 1 ]、何瑛和马珂[ 16 ]等诸多变量设计,控制了公司规模、收入增长率、经营现金流量等,以及行业和年度固定效应。主要变量定义见表1。

(三)研究模型

1.为验证假设1(1a or 1b),本文采用OLS回归模型

2.基于信息流转的“治理效应”机制检验模型

本文参考姜国华[ 19 ]、罗炜和朱春艳[ 20 ]的研究,管理费用率越高代表股东与管理层之间代理问题越严重,其他应收款占总资产比值越大表示控股股东与其他股东之间代理问题越严重。

本文参照温忠麟等[ 21 ]提出的中介效应检验,研究模型如(5)至(7)。

3.基于检验资本获取的“资源效应”机制检验模型

Hadlock和Joshuo[ 22 ]重新设计了融资约束变量指数,故本文采用对SA指数绝对值取对数来代表融资约束FC,FC越大说明融资约束越严重。依然参照温忠麟等提出的中介效应检验,研究模型如(8)至(10)。

五、实证研究与分析

(一)机构投资者网络对企业非效率投资作用分析

1.描述性统计

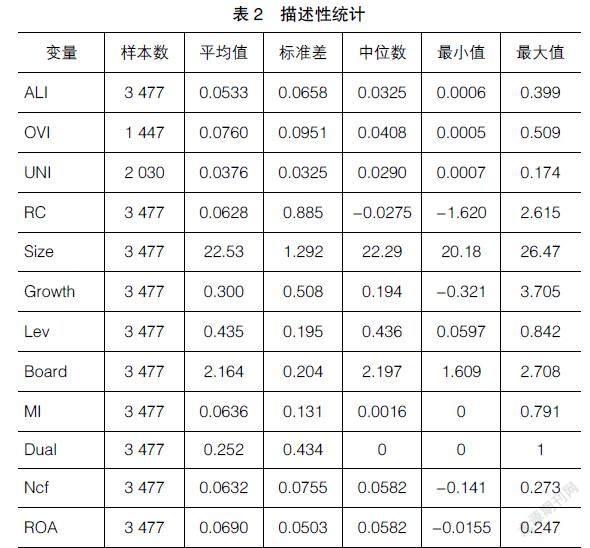

根據表2描述性统计结果,总体非效率投资水平的均值为5.33%,表明样本中非效率投资规模平均值对公司总资产的占比为5.33%。投资过度OVI公司数为1 447,投资不足公司数为2 030,ALI、OVI、UNI极大值与极小值之间差异说明各企业之间的整体非效率投资、投资过度和投资不足程度差异明显。RC最小值和最大值分别为-1.620和2.615,可见公司之间网络密度差异显著。同时公司间经营差异显著,成长性、盈利能力以及市场地位不同等因素导致公司内外部治理的环境和效果不同。

2.回归分析

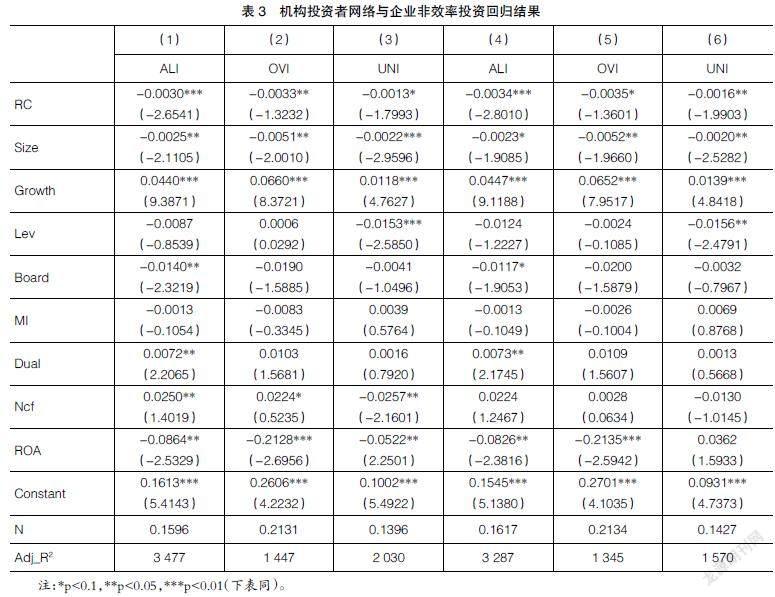

模型(4)的回归结果见表3列(1)—(3)所示。RC与ALI、OVI、UNI分别在1%、5%、10%的显著水平下负相关,表明机构投资者网络密度越大,企业整体非效率投资水平越低,越能抑制企业的过度投资,或缓解企业投资不足造成的非效率投资。假设1、假设1a、假设1b基本得到验证。在控制变量中可以发现企业的规模Size与整体非效率投资ALI、过度投资OVI及投资不足UNI具有显著的负相关关系,说明企业在规模较小的情况下,资金收益较低,企业信息不对称情况严重。Growth的回归系数在1%的水平下显著为正,一定程度上说明企业大规模投资、高速成长中有非效率投资存在。ROA系数显著为负,说明盈利水平低的企业非效率投资问题更严重。董事会规模Board整体降低企业非效率投资ALI,但针对投资过度和投资不足分开检验并不显著,一定程度上说明董事会在改善企业非效率投资方面作用有限。在公司层面的控制变量中,经营现金流量Ncf在5%水平下显著,一定程度上呈现企业代理问题与企业非效率投资关系密切。区分投资不足与过度投资后,经营现金流的影响作用解释意义更强,过多的经营现金流容易导致投资过度,但降低企业投资不足风险。其他的控制变量也基本符合预期或者与已有研究一致,不再赘述。

3.稳健性检验

(1)倾向得分匹配法(PSM)

为减轻机构投资者网络对企业非效率投资实证检验中可能存在的内生性问题,本文采用倾向得分匹配法(PSM),选用“最近邻1:1匹配”方法。首先找出RC的样本中位数RCm,并以RCm为标准,将全样本分成处理组(Treat)与控制组(Contral)两类,当机构投资者网络密度RC>RCm时,Treat取1,小于指标中位数RCm时,Treat为0。为保证所有处理组都能匹配到最相近的对照组样本,在匹配过程采用了有放回抽样本的方法。最终匹配后偏差小于10%,匹配效果在合理范围内。倾向得分匹配法回归结果如表3中的列(4)—(6)所示,RC与ALI、OVI、UNI的回归系数分别在1%、10%、5%水平下显著为负,说明在缓解内生性问题的情况下,机构投资者网络对企业非效率投资无论是投资过度还是不足,均起到抑制作用,原有假设依然成立。

(2)固定效应检验

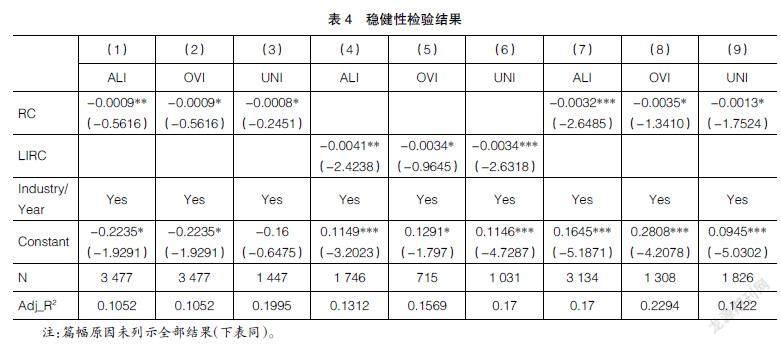

为了进一步检验机构投资者网络对企业非效率投资抑制作用的稳定性,本文采用固定效应模型进行检验,结果如表4列(1)—(3)所示,RC与ALI、OVI、UNI的回归系数分别在5%、10%、10%水平下显著为负,控制企业个体固定效应后,机构投资者网络与整体非效率投资、过度投资、投资不足依然呈显著负相关,表明机构投资者网络降低企业非效率投资的结论具有稳健性。

(3)其他稳健性检验

本文对自变量采取滞后一期处理,结果如表4列(4)—(6)所示,发现滞后一期(LIRC)与ALI、OVI、UNI的回归系数分别在5%、10%、1%水平下显著为负,表明机构投资者网络降低企业非效率投资的结论具有稳健性。另外,考虑到Richardson模型存在忽略适度投资的风险,为了确保本文构建的投资效率模型以及变量选择的可靠性与可信度,本文将非效率投资降序排列后分为十组,剔除残差离0最近的一组,获得有效样本3 134个,再次进行稳健性检验,结果如表4列(7)—(9)所示,发现RC对ALI、OVI、UNI的回归系数分别在1%、10%、10%水平下显著为负,与前述实证结论一致。同时,用托宾Q值替换模型(1)中Growthi,t的变量[ 23 ]来衡量公司投资机会,回归结果依然稳健。

(二)机构投资者网络对非效率投资治理机制分析

1.基于信息流转的“治理效应”分析

为了验证假设2,第一步检验自变量机构投资者网络密度对因变量企业非效率投资(ALI、OVI、UNI)的影响,此结果已在前文进行验证;第二步检验机构投资者网络密度能否有效降低两类代理成本(Adm、At、Tunnel);第三步在控制(Adm、At、Tunnel)的基础上检验机构投资者网络密度(RC)对(ALI、OVI、UNI)非效率投资的作用。模型中的被解释变量依旧为企业非效率投资(ALI、OVI、UNI),解释变量为机构投资者网络密度,中介变量为两类代理成本(Adm、At、Tunnel)。前文已经验证了机构投资者网络密度能有效降低企业非效率投资(ALI、OVI、UNI),见表4中列(1)—(3)。本部分的中介效应检验只列示第二步和第三步,检验结果如表5所示。其中列(1)(3)(5)分别表明机构投资者网络密度(RC)与第一类代理成本Amd在10%水平下显著负相关,与第一类代理成本At在10%水平下显著正相关,与第二类代理成本Tunnel在5%水平下负相关;列(2)(4)(6)表明第三步检验中Adm、At、Tunnel分别在1%、1%、10%水平下与整体非效率投资ALI显著相关。由Sobel检验发现存在中介效应,因此验证了机构投资者网络能通过降低代理成本降低企业非效率投资。进一步研究发现,针对投资过度和投资不足的作用路径又有所区别。对过度投资,第一类代理成本管理费用率Adm、资产周转率At与过度投资显著相关,表明经理层可能通过操纵资源、谋取在职消费、进行“帝国建造”等行为导致过度投资。第二类代理成本大股东掏空成本与过度投资显著正相关,印证了大股东过高的控制权所产生的壕沟行为也是造成投资过度的主要原因。而对投资不足,第一类代理成本管理费用率与投资不足显著正相关,资产周转率与投资不足显著负相关,说明股东与经理的利益不一致、激励不足等代理冲突会使经理“偷懒”,从而导致投资不足。这与已有研究基本一致。但第二类代理成本Tunnel与投资不足关系不显著,说明大股东掏空行为并不是投资不足的主要原因,投资不足还有可能跟企业的融资约束等其他因素相关。

2.基于资本获取的“资源效应”机制分析

为了验证假设3,第一步是自变量机构投资者网络密度(RC)对因变量企业非效率投资(ALI、OVI、UNI)进行单独检验,此结果已在前文进行验证;第二步检验机构投资者网络密度能否有效降低融资约束(FC);第三步在控制融资约束(FC)的基础上检验机构投资者网络密度(RC)对企业非效率投资(ALI、OVI、UNI)的影响。模型中被解释变量依旧为企业非效率投资(ALI、OVI、UNI),解释变量为机构投资者网络密度(RC),中介变量为融资约束(FC)。前文已经验证机构投资者网络密度能有效降低企业非效率投资(ALI、OVI、UNI)。此部分的中介效应检验只列示第二步和第三步检验结果,如表6所示。表6列(1)(3)(5)表明机构投资者网络密度与融资约束FC显著负相关,说明机构投資者网络能有效缓解融资约束。列(2)(4)(6)表明第三步检验中FC分别与企业整体非效率投资ALI显著负相关,与投资过度OVI显著负相关,与投资不足UNI显著正相关,由检验发现部分中介成立,这进一步说明由于融资约束造成企业投资不足问题可以通过机构投资者网络的资本输入得以解决。

六、研究结论与建议

(一)研究结论

本文从社会网络资源传递视角,结合社会资本理论与公司治理理论,研究机构投资者网络通过信息资源传播、资本输送等路径对企业非效率投资的治理作用。结果表明,机构投资者网络密度越大,企业非效率投资水平越低,越能抑制企业过度投资,缓解企业投资不足。机构投资者网络主要通过两条路径来抑制企业非效率投资。一是基于信息流转的“治理效应”,机构投资者网络通过提供专业而丰富的信息资源来降低代理成本,阻抑企业非效率投资。进一步研究发现,针对投资过度和投资不足的影响方式又有所区别。对于过度投资,主要通过降低两类代理成本制约企业非效率投资问题,既防御经理人唯“业绩”、构建帝国等非理性投资问题,又预防大股东过度控制产生壕沟行为造成投资过度;而对于投资不足,机构投资者网络发挥监督作用主要是预防股东与经理利益冲突、激励不足等代理问题引致经理“偷懒”。大股东掏空行为并不是投资不足的主要原因,投资不足还可能跟企业融资约束等其他因素相关。二是基于资本获取的“资源效应”。机构投资者网络通过社会资本输入能有效缓解企业融资约束。资金不足引致的投资不足可以通过机构投资者网络带来的资本资源得到有效解决。

(二)研究建议

企业非效率投资现象普遍存在,根本原因在于股东对企业管理层的有效监督机制和中小股东对大股东的有效制衡机制缺失。由于上市公司监管成效有限,大力发展机构投资者网络成为一种非正式制度补充尤为重要。从政府层面上看,在大力发展机构投资者的同时,不仅要关注机构投资者个体特征,而且要关注机构投资者整体性特征;不仅要关注机构投资者治理的经济人属性,而且要关注其作为网络机体的社会属性,发挥机构投资者网络信息交互和共享优势,规范机构投资者网络对企业的监督治理行为,真正发挥其价值发现功能。从机构投资者层面看,网络信息的迅速传播是双刃剑,丰富的异质信息给机构投资者网络带来更多资源的同时,还需要预防网络信息传播带来的“蝴蝶效应”,规避各种网络风险,不断提高网络联合治理能力,共享信息、合作监督,真正成为中国资本市场持续稳定发展的助推器。从企业层面看,充分利用机构投资者网络的专业优势、信息优势、资本优势,把通过社会网络汇集的丰富信息和资金资源转化为企业发展的加速器,并用持续发展带来的收益回馈机构投资者网络积极治理行为,形成长期互惠的路径和模式,促进企业长期价值提升,使其真正成为价值创造者。

【参考文献】

[1] 郭晓冬,王攀,吴晓晖. 机构投资者网络团体与公司非效率投资[J].世界经济,2020,43(4):169-192.

[2] 格兰诺维特,罗家德. 镶嵌: 社会网与经济行动[M]. 北京:社会科学文献出版社,2015.

[3] 唐松莲,林圣越,高亮亮.机构投资者持股情景、自由现金与投资效率[J].管理评论,2015,27(1):24-35.

[4] 叶松勤,徐经长. 大股东控制与机构投资者的治理效应:基于投资效率视角的实证分析[J]. 证券市场导报,2013(5):35-42.

[5] 李维安,齐鲁骏. 公司治理中的社会网络研究:基于科学计量学的中外文献比较[J].外国经济与管理, 2017,39(1):68-83.

[6] 叶建芳,赵胜男,李丹蒙. 机构投资者的治理角色:过度投资视角[J].证券市场导报,2012(5):27-35.

[7] 李争光,赵西卜,曹丰,等. 机构投资者异质性、会计稳健性与投资效率:来自中国上市公司的经验证据[J].当代财经,2015(2):106-117.

[8] 宋常,刘司慧. 信息披露、机构投资者持股与上市公司过度投资[J].商业研究,2010(11):104-109.

[9] GRANOVERTER M.Economic action and social structure:the problem of embeddedness[J].The American Journal of Sociology,1985,91(5):481-489.

[10] JIANG F X.Corporate governance in China:a survey[J].Review of Finance,2020,24(4):733-772.

[11] POOL V K,STOFFMAN N,YONKER S E.The people in your neighborhood:social interactions and mutual fund portfolios[J].The Journal of Finance,2015,70(6):2679-2732.

[12] 杨德明,王彦超,辛清泉.投资者关系管理、公司治理与企业业绩[J]. 南开管理评论,2007(3):43-50.

[13] 王志伟,李增泉,孙铮. “掏空”与所有权安排:来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004,8(12):3-13.

[14] MICHIHIROK K.The use of information in repeated games with imperfect monitoring[J].The Review of Economic Studies,1992,59(3):121-132.

[15] 張敏,童丽静,许浩然. 社会网络与企业风险承担:基于我国上市公司的经验证据[J].管理世界,2015(11):161-175.

[16] 何瑛,马珂.机构投资者网络与股价同步性[J].现代财经(天津财经大学学报),2020,40(3):35-52.

[17] RICHARDSON S. Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2):159- 181.

[18] HONG H,LIM T,STEIN J C.Bad news travels slowly:size,analyst coverage,and the profitability of momentum strategies[J].The Journal of Finance,2000,55(1):265-295.

[19] 姜国华.基于会计信息的证券投资策略研究:分析及展望[J].会计研究,2005(11):66-71.

[20] 罗炜,朱春艳.代理成本与公司自愿性披露[J].经济研究,2010,45(10):143-155.

[21] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[22] HADLOCK C J,RIERCE J R.New evidence on measuring financial constraints:moving beyond the KZ index[J].Review of Financial Studies,2010,23(5):1909-1940.

[23] 王华杰,王克敏.应计操纵与年报文本信息语气操纵研究[J].会计研究,2018(4):45-51.