分析师跟踪、信息披露质量与资本结构动态调整

2022-03-17李玲雷筱靖

李玲 雷筱靖

摘要:文章以2011~2019年深市1953家A股企业的数据为样本,研究分析师跟踪、信息披露质量对资本结构动态调整的影响。结果表明,我国深市A股上市公司分析师跟踪与资本结构调整速度正相关,与偏离程度负相关;相比于信息披露质量高的企业,在披露质量较低的企业中,分析师跟踪对资本结构调整速度以及偏离程度影响更大。结论对于优化公司资本结构有一定的借鉴意义。

关键词:调整速度;偏离程度;分析师跟踪;信息披露质量

一、引言

合理的资本结构可以减小企业经营过程中产生的不确定性和融资成本,是企业生存和健康发展的重要前提。调整企业的资本结构使其达到理想的目标值,是企业在决策过程中所面临的重要工作。自1958年MM理论发表以来,公司的资本结构转为大量学者研究的焦点,从最初的静态资本结构已发展为动态资本结构,已有大量学者研究发现企业资本结构存在一个最优水平,受内外部发展环境的驱策也在不断地发生变化。

经典的MM理论认为资本市场是完美的,但实际中存在着信息不对称和代理问题是不争的事实,故而没有真正意义上的完美市场。资本结构调整成本是调整速度快慢的影响因素,而信息不对称问题正已逐渐成为影响调整成本的重要因子。作为资本市场上的信息传导者——分析师,由于本身所具有的资源优势和较强的专业知识储备,加之获取内幕信息的便利性,其通过对各类异质化信息的处理,引导投资者进行决策。分析师还担任着对管理层的监督职能,通过监督减少代理成本,使得调整成本减少,进而加快资本结构动态调整速度。

信息披露使分析师获得有价值的信息,当企业信息披露质量处于较高层次时其所受关注程度会更高。上市公司通过主动、公开披露加强了企业信息的透明化,但它仅是制造了信息,这未必能及时被注资者发觉,作为连接投资者和企业的桥梁的外部分析师便可将企业的信息及时跟踪整合并进一步对外公布,使得注资者在为投融资做出决定的过程中,能够更有效的抉择。故而本文围绕企业资本结构问题展开,将三者纳入同一框架下,为本国上市公司的良性发展提供理论支持。

二、理论分析与研究假设

中小投资者由大股东代理行使决策权,因此二者之间存在信息不对称的现象,而分析师在一定水平上可以充当二者之间的桥梁,进而减少这种现象的存在性。首先,并非所有的投资者对于企业披露的信息都可以进行深入剖析,分析师凭借自身专业的知识,用其专长充分挖掘解读上市公司公布的信息并形成报告,将繁杂的信息简单化,为投资者的注资提供支持;其次,分析师在跟踪企业时除了研究其公布在市场上的信息,还通过实地调研、与管理层深入交谈等获取未公开发布的信息,将其传送到注资者手中,减少这种不对称的水平。Bowen等(2008)发现企业在发展过程中需要进行再融资时,如果分析师关注度越高,此时折价会更低,融资成本更少,企业的调整成本也更低。卢梁彦(2018)在考虑无形资产的占比后,研究结果表明融资约束影响调整速度和偏离程度。除了信息中介的职能,分析师还担任着对管理层的监督职能。Chen等(2016)研究表明分析师形成有效的外部治理机制,减少代理成本,使得调整成本减少,进而加快调整效率。基于上述分析,本文提出下列假设。

假设1:分析师跟踪人数越多,企业资本结构调整速度越快。

假设2:分析师跟踪人数越多,企业资本结构偏离程度越小。

企业的主动、公开披露更多自身情况时,其所面临的信息非对称程度越低,此时由于股权筹资产生成本更低,企业不会过度选择负债筹资,故而企业的资本结构处于一个相对合理的水平;若信息披露不达标难以满足需求,会使得当企业需要对新的项目进行投资时,企业通过发行普通股股票获得资金所需的成本更高,促使企业更愿意进行债务融资。吴明礼和戴荣波(2015)研究表明由于披露的有用性越强,资本市场的有效性被加强,同时抑制管理层对注资者利益的侵害,减小风险溢价,进而节减了债务筹资成本。

在上文的分析中表明分析师的信息中介职能发挥着较大的作用,而在披露的自愿性和有效性不同的情形下,分析师跟踪对资本结构调整呈现出不同的影响结果。在披露有效性更高的企业中,由于其自身主动对外披露较多的信息,这会吸引到外部注资者的更高重视,此时分析师的信息职能发挥较小,分析师关注对于减弱这种不对称的边际效用较小;而在与此相反的企业中,其信息不对称水平更高,此时,跟踪人数的变化对于该非对称完善作用更加明显。基于上述分析,本文提出下列假设。

假设3:相比于信息披露质量更高的企业,较低的企业中分析师跟踪对调整速度的影响更大。

假设4:相比于信息披露质量更高的企业,较低的企业中分析师跟踪对偏离程度的影响更大。

三、研究设计

(一)样本选取与数据来源

本文以2011~2019年深市A股上市公司作为初始研究样本,数据来源于国泰安数据库和深交所网站。然后使用Excel2016进行数据的剔除和筛选,得到12505个样本值,最后用Stata16.1进行实证分析。

资本结构(Lev)用总负债/总资产,分析师跟踪(Analyst)采用滯后一期分析师人数加1并取对数;控制变量选取公司规模(Size)、资产流动性(Fr)、非负债税盾(Dep)、抵押能力(Tang)、盈利能力(Prof)和资本结构中位数(Lev_med_all)。

(二)实证模型

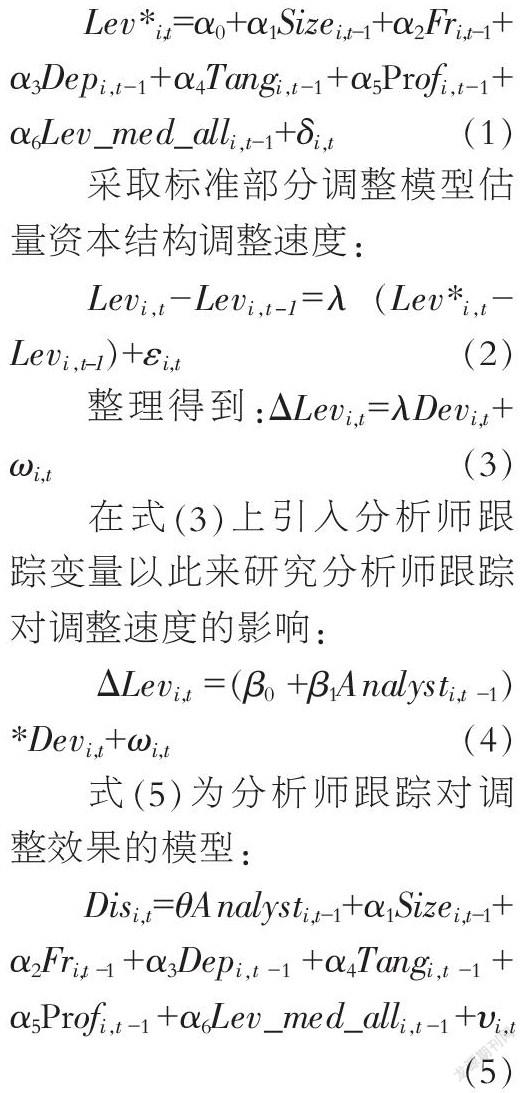

目标资本结构模型:

采取标准部分调整模型估量资本结构调整速度:

在式(3)上引入分析师跟踪变量以此来研究分析师跟踪对调整速度的影响:

式(5)为分析师跟踪对调整效果的模型:

以均值为界进行分组,利用式(3)和式(4)进行回归,若和的系数或相关性产生明显变化,则调节效应存在。

四、实证分析

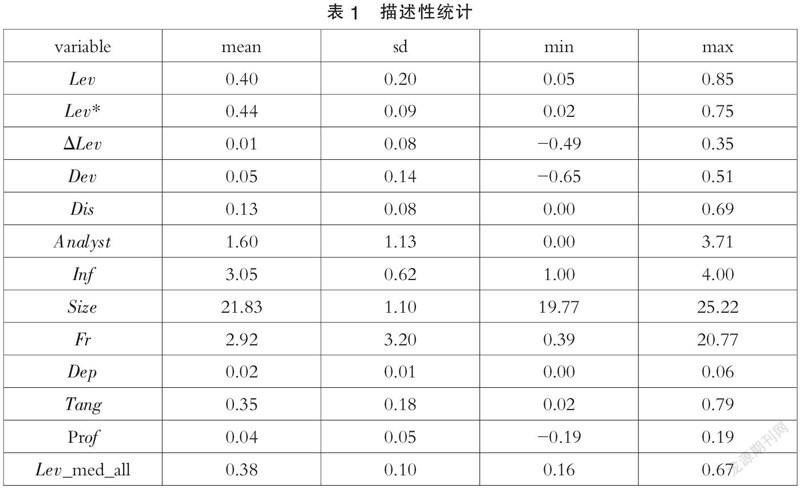

(一)描述性统计及分析

由表1可知,资本结构Lev最小值和最大值分别为0.05和0.85,表明上市企业之间的资本结构差异较大;资本结构的实际变化值ΔLev的均值为0.01,资本结构的理论变化值的均值为0.05,标准差为0.14,二者差异均较小。偏离程度Dis的均值为0.13,标准差为0.08,这表明大多数公司存在这样偏离的情形;分析师跟踪Analyst的均值和标准差相差0.47,差异较小。Inf的均值为3.05,标准差为1.13,差异较大。此外,各控制变量的均值较小,分布均较为合理。

(二)回归分析

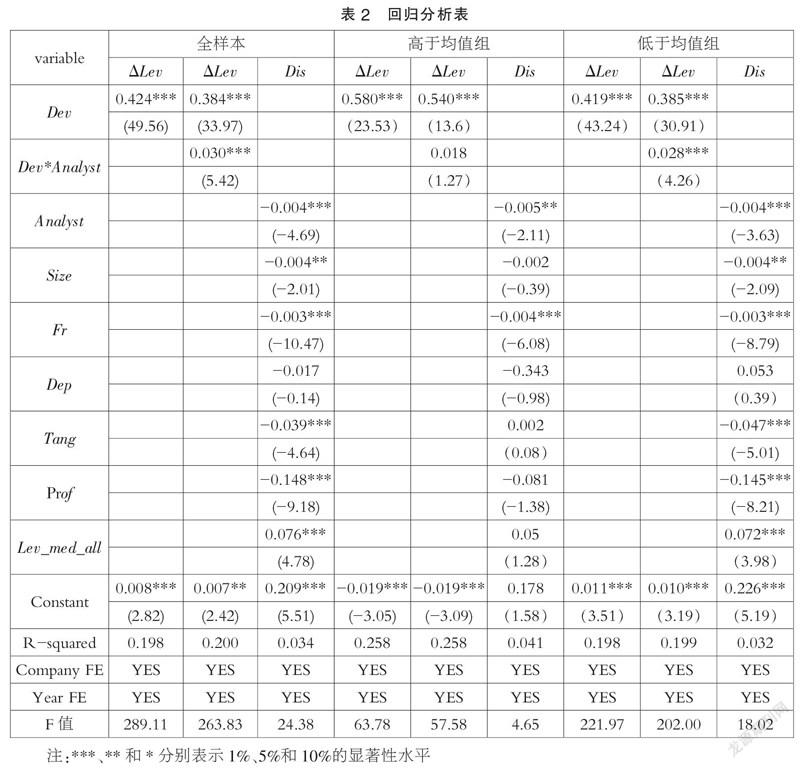

表2第一、二、三列是全样本下模型(3)(4)(5)回归结果,Dev系数为0.424,且与ΔLev呈现出显著的正相关,这表明我国企业资本结构部分调整具有存在性。Dev*Analyst的回歸系数为0.030,显著性水平为 1%,表明了随着对企业关注人数的增加,调整速度也在加快。Analyst系数为-0.004,且在 1%水平上与呈负相关,从经济含义来讲,分析师跟踪人数每增加一个单位,调整速度升高 3%,偏离程度下降 0.4%,这说明分析师的关注可以对其决策造成潜移默化的效用,加快资本结构的调整。本文假设1、2得到支持。

表2的第五、八列是子样本下模型(4)的回归结果,主要关注Analyst与Dev交乘项的系数,系数分别为0.018和0.028,显著性分别为不显著和在 1%的水平上与ΔLev呈正相关。第六、九列是子样本下模型(5)的回归结果,Analyst系数分别为-0.005和-0.004,分别在5%和1%的水平上与Dis负相关。子样本下低于均值组显著程度都较高,表明当企业不主动、不及时或披露信息较少时,企业面临的信息不对称水平更高,此时更加凸显了分析师的职能,缓解此情况,促使调整速度加快,偏离程度减小。本文假设3、4得以证明。

五、结语

经过分析假设均通过,对企业有如下启示:首先,企业应树立正确的意识,要从根本上认识到目标资本结构的重要性,根据外部环境及自身情况的不时转变作出筹资决策,调整企业资本结构使其最优化;其次,在完善资本市场的过程中,应推动分析师所处群体高效发展,政府部门应制定相关措施对分析师行业进行规范引导,同时提高分析师的职业技能水平;最后,政府部门应促使信息披露合法、合规,同时制定相关政策,加快相关法规的出台,加大监管惩处力度,促使企业从自身出发,更有效的降低融资成本,缓解融资约束。

参考文献:

[1]Bowen R M,Chen X,Cheng Q. Analyst Coverage and the Cost of Raising Equity Capital:Evidence from Underpricing of Seasoned Equity Offerings[J].Contemporary Accounting Research,2008,25(03):657-700.

[2]卢梁彦. 融资约束、无形资产与资本结构动态调整[J].财会通讯,2018(12):108-112.

[3]Chen J, Rong D, Wenxuan H, et al. Do Financial Analysts Perform a Monitoring Role in China?Evidence from Modified Audit Opinions[J].ABACUS,2016,3(52):473-500.

[4]吴明礼,戴荣波.政治关联,信息披露质量与债务融资成本[J].南京审计学院学报,2015,12(03):81-87.

(作者单位:西安科技大学管理学院)

2912500511369