社会保险审计本质:一个理论框架

2022-01-19郑石桥教授博导南京审计大学政府审计理论研究中心江苏南京211815

郑石桥(教授/博导)(南京审计大学政府审计理论研究中心 江苏南京 211815)

一、引言

无论何种社会,保障公民的基本生活都是政府的重要职责,因此,政府必须建立社会保障制度(social security)。社会保险制度(social insurance)是社会保障的主体,不同国家的社会保险项目会有不同。根据《中华人民共和国社会保险法》,我国社会保险包括基本养老保险、基本医疗保险、工伤保险、失业保险、生育保险,通过这些社会保险项目,保障公民在年老、疾病、工伤、失业、生育等情况下获得物质帮助的权利。社会保险制度有效营运是社会文明的重要标志,也是社会和谐稳定的基础,而作为社会保险制度组成内容的社会保险审计则是社会保险制度有效营运的重要保障要素。已经建立社会保险制度的各个国家,都建立了社会保险审计制度。但是,对社会保险审计的不同认知,则会影响社会保险审计的建构,进而影响其效率效果,因此,正确地认知社会保险审计之本质,是科学地建构社会保险审计制度的前提。

现有文献中,一些研究社会保险审计的文献尽管涉及到了社会保险审计的本质,形成了一些共识,还从不同审计主体的角度来认知社会保险审计,但总体来说,关于社会保险审计的本质还是一个缺乏系统的理论框架。本文以经典审计理论为基础,通过分析社会保险审计的内涵、外延,并辨析社会保险审计相关概念和评述社会保险审计本质的现有观点,提出一个关于社会保险审计本质的理论框架,为科学地建构社会保险审计制度提供理论参考。

二、文献综述

未发现关于社会保险审计本质的专门研究文献,一些研究社会保险审计的文献涉及到社会保险审计的本质,这些文献有三个共识,一是认为社会保险审计是一种经济监督活动,二是从社会保险资金(或基金)审计的角度来认知社会保险审计,三是认为社会保险资金(或基金)审计主要关注社会保险资金(或基金)的真实性、合法性和效益性(刘爱东、2009;冯辉成,2010;丁文,2007;湖北省审计厅社保审计处,2013;孔凡玲,2004;姚和平、黄约,2006;沐云,2007;史安玲,2014)。

但是,现有文献是从不同审计主体的角度来认知社会保险审计的,对社会保险审计本质的认知存在明显的差异,本文分别称之为审计机关论和审计机构论。

审计机关论从政府审计的角度来认知社会保险审计,例如,“社会保障基金审计是审计机关依据有关方针、政策、法规和制度对政府部门管理的及其他部门受政府部门委托管理的社保资金筹集、使用、结余的合法性、真实性和有效性进行审查和评价的一种经济监督活动”(刘爱东,2009);“社会保障审计是指审计机关对政府部门管理的和其他单位受政府部门委托管理的社会保障资金财务收支的真实、合法和效益进行的审计监督”(冯辉成,2010);“社保审计是审计机关对政府部门管理及社会团体受政府委托管理的社会保障资金财务收支的真实、合法、效益进行的审计监督”(丁文,2007;湖北省审计厅社保审计处,2013)。

审计机构论并不从单一的审计主体来认知社会保险审计,而认为各类审计机构都有可能开展社会保险审计,因此,从各类审计机构的角度来认知社会保险审计,例如,“社会保障基金审计就是对社会保障基金征收机构、社会保障基金发放、社会保障基金管理和运营机构征缴、支付和管理运营基金情况进行监督,定期不定期地对社会保障基金的收入户、支出户及财政专户基金管理情况进行监督检查”(孔凡玲,2004);“社会保障基金审计就是对社会保障基金征收机构、社会保障基金发放、社会保障基金管理和运营机构征缴、支付和管理运营基金情况进行监督”(姚和平、黄约,2006);“社会保障资金审计是指审计机构对政府部门管理和社会团体受政府部门委托管理的社会保障资金的收入、运用和管理情况的真实、合法、效益性进行评价的经济监督活动”(沐云,2007;史安玲,2014)。

上述这些文献为人们进一步认知社会保险审计的本质奠定了基础,但是,总体来说,对社会保险审计本质的认知还不深入,社会保险审计本质还缺乏一个系统化的理论框架。本文拟致力于此。

三、理论框架

本文的目的是以经典审计理论为基础,提出一个关于社会保险审计本质的理论框架,关注的核心问题是“什么是社会保险审计”,为此,首先探讨社会保险审计的内涵和外延,在此基础上,通过辨析社会保险审计相关概念和评述社会保险审计本质的现有观点,进一步深化对社会保险审计本质的认知。

(一)社会保险审计的内涵

社会保险审计当然也是审计,因此,其本质应该具有审计一般的共性,因此,需要以审计一般的本质为基础来认知社会保险审计,事实上,就是在审计一般的本质之基础上,增加社会保险审计的个性特征,在此基础上,形成社会保险审计的本质。由于审计学科的历史不长,人们对审计一般的本质也存在认知差异,本文采用的观点是,“审计是以系统方法从行为、信息和制度三个维度独立鉴证经管责任履行情况并将结果传达给利益相关者的制度安排”(郑石桥,2016)。基于对审计一般之本质的上述认识,本文提出社会保险审计本质的如下表述:社会保险审计是以系统方法从行为、信息和制度三个维度对社会保险经管责任履行情况实施独立鉴证、评价和责任追究,并将审计结果传递给利益相关者的社会保险治理制度安排。这个表述有六个核心内涵:社会保险审计是对社会保险经管责任履行情况的审计;社会保险审计从行为、信息和制度三个维度来开展;社会保险审计需要履行独立鉴证、评价和责任追究三大审计职能;社会保险审计需要将审计结果传递给利益相关者;社会保险审计属于社会保险治理制度安排;社会保险审计要采用系统方法。以下具体分析上述六方面的内涵。

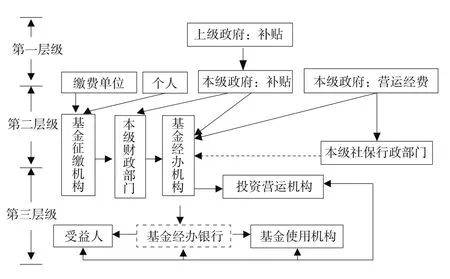

1.社会保险审计是对社会保险经管责任履行情况的审计。就审计一般来说,其审计对象是经管责任履行情况,而社会保险审计的审计对象是社会保险经管责任履行情况,很显然,社会保险经管责任是经管责任的一种特定情形,是社会保险委托代理关系中,代理人对委托人的责任。不同国家的社会保险制度不同,因此,其社会保险委托代理关系也不同,根据《中华人民共和国社会保险》及相关法规,我国社会保险中的委托代理关系如图1所示,共有三个层级,各个层级还有不同的具体情形:(1)第一层级是上级政府与本级政府的关系,主要内容是上级政府为本级政府的社会保险拨款,这是资源类委托代理关系。(2)第二类层级都是资源类委托代理关系,包括八种情形:一是缴费单位与社保基金征缴机构的关系;二是缴费个人与社保基金征缴机构的关系;三是缴费单位、缴费个人通过社保基金征缴机构与本级财政部门的关系;四是缴费单位、缴费个人通过社保基金征缴机构、本级财政部门与社会保险经办机构的关系;五是政府作为社保基金补贴者与本级财政部门的关系;六是政府作为社保基金补贴者与社保基金经办机构的关系;七是政府作为营运经费提供者与社保基金经办机构的关系;八是政府作为营运经费提供者与本级社保基金行政部门的关系。(3)第三层级关系包括合约类和法定类两类,合约类是以合约为基础形成的关系,包括三种具体情形:社保基金经办机构与基金经办银行的关系,社保基金经办机构与社保基金使用机构的关系,社保基金经办机构与投资营运机构的关系;法定类是根据法律法规形成的关系,包括六种具体情形:本级社保基金行政部门与社保基金经办机构的关系,本级社保基金行政部门与基金经办银行的关系,本级社保基金行政部门与社保基金使用机构的关系,本级社保基金行政部门与受益人的关系,本级社保基金行政部门与投资营运机构的关系,社保基金经办机构与受益人的关系。

各种类型的委托代理关系中,代理人都可能出现代理问题和次优问题,但是,不同类型的委托代理关系中,委托人对代理人赋权不同,代理人可能产生的问题不同,委托人应对代理问题和次优问题的治理机制不同。在资源类委托代理关系中,委托人在给代理人提供资源的同时,还赋予代理人相当的决策权,因此,代理人对委托人承担了最大善意使用资源并履行职责的责任,这种责任称为经管责任,由于是发生在社会保险委托代理关系中,这种责任也就是社会保险经管责任,为了应对代理人履行社会保险经管责任中的代理问题和次优问题,委托人会推动建立一整套的社会保险治理机制,审计是这个治理机制中的重要成员,主要作用是鉴证代理人社会保险经管责任履行情况。

2.社会保险审计从行为、信息和制度三个维度来开展。根据前文的分析,社会保险审计的审计对象是社会保险经管责任履行情况,通过对社会保险经管责任履行情况的审计,在社会保险治理机制中发挥作用,而发挥作用的基本路径是寻找代理人在履行其社会保险经管责任中的代理问题和次优问题,并推动整改,从而使得代理人更好地履行其社会保险经管责任,那么,审计要寻找的代理问题和次优问题有哪些?通常来说,审计关注的中心问题有三类,分别是经济行为、经济信息和经济制度,这些中心问题也称为审计主题,所以,共有三类审计主题(郑石桥,2019),社会保险审计也不例外,其审计主题也是经济行为、经济信息和经济制度,就经济行为来说,主要关注代理人履行其社会保险经管责任是否存在违反相关法律法规的行为;就经济信息来说,有两个角度,一是关注代理人履行其社会保险经管责任的相关信息是否虚假,二是关注表征代理人履行社会保险经管责任所取得绩效的相关信息是否虚假,在此基础上,判断其绩效水平,分析绩效差异的原因,还可能提出改进绩效的建议;就经济制度来说,主要关注代理人履行其社会保险经管责任的相关制度是否存在缺陷。所以,总体来说,对代理人履行其社会保险经管责任履行情况是从经济行为、经济信息和经济制度三个维度来开展的。

3.社会保险审计需要履行独立鉴证、评价和责任追究三大审计职能。从经济行为、经济信息和经济制度三个维度来审计代理人履行其社会保险经管责任,那么,要履行哪些审计功能呢?通常来说,需要履行独立鉴证、评价和责任追究三方面的职能,这里的独立鉴证职能是指审计人员独立地以系统方法搞清楚代理人履行其社会保险经管责任履行情况,既强调以系统方法搞清楚代理人履行其社会保险经管责任履行情况,也强调独立性;这里的评价职能是在审计人员鉴证的基础上,对社会保险经管责任履行的全面或某些方面的水平做出判断;这里的责任追究,是指审计机构自己或推动其他机构对社会保险经管责任履行中所存在问题的责任者进行责任追究。社会保险审计的上述三种审计功能中,独立鉴证是基础,没有了鉴证功能,评价功能和责任追究功能就无从谈起;评价功能要判断社会保险经管责任的履行水平,具有重要意义;如果缺乏责任追究,则社会保险审计将丧失震慑作用,其价值将大为降低。因此,社会保险审计需要顺序地履行独立鉴证、评价和责任追究这三种审计职能。

4.社会保险审计需要将审计结果传递给利益相关者。社会保险审计不是为审计而审计,它是在资源类社会保险委托代理关系中,适应委托人治理代理人代理问题和次优问题的需要而产生的治理机制,因此,社会保险审计的审计结果必须传递给委托人,便于这些委托人在相关决策中作用这些审计结果。上页图1中,上级政府、本级政府、缴费单位、缴费个人作为委托人,都有权利知道各类代理人的社会保险经管责任履行情况,因此,都需要审计结果。同时,社会保险委托代理关系中的代理人由于两个原因也需要知道审计结果,一是了解其社会保险经管责任履行水平、存在的问题,二是便于今后改进工作,更好地履行其社会保险经管责任,因此,代理人也是社会保险审计结果的使用者。上页图1中,本级政府、社会保险基金征缴机构、本级财政部门、社会保险经办机构、社会保险行政部门作为代理人,都需要社会保险审计的审计结果。

图1 社保基金委托代理关系

5.社会保险审计属于社会保险治理制度安排。在社会保险的资源类委托代理关系中,委托人为了应对代理人的代理问题和次优问题,会推动建立一整套的治理机制,不同的治理机制各有其特征,有不同的治理路径和效果,也有不同的治理成本,委托人的期望是通过这些治理机制的组合达到治理效果好且治理成本低,因此,需要各类治理机制的协同配合。社会保险审计是这个治理机制的成员,因此,需要与其他治理机制协同配合,正确地履行自己的职责,与其他治理机制协同配合,但不与其他治理机制重复。

6.社会保险审计要采用系统方法。社会保险审计不是随意而为的,必须采用系统方法,这里的系统方法有多种含义,包括方法体系是系统的、各种方法之间是协同的、每种方法都是科学的,具体而言,社会保险审计中,履行独立鉴证、评价和责任追究这些审计职能的方法必须是系统方法,将审计结果传递给利益相关者的方法必须是系统方法,与社会保险治理机制中其他成员的协同配合的方法必须是系统方法。

(二)社会保险审计的外延

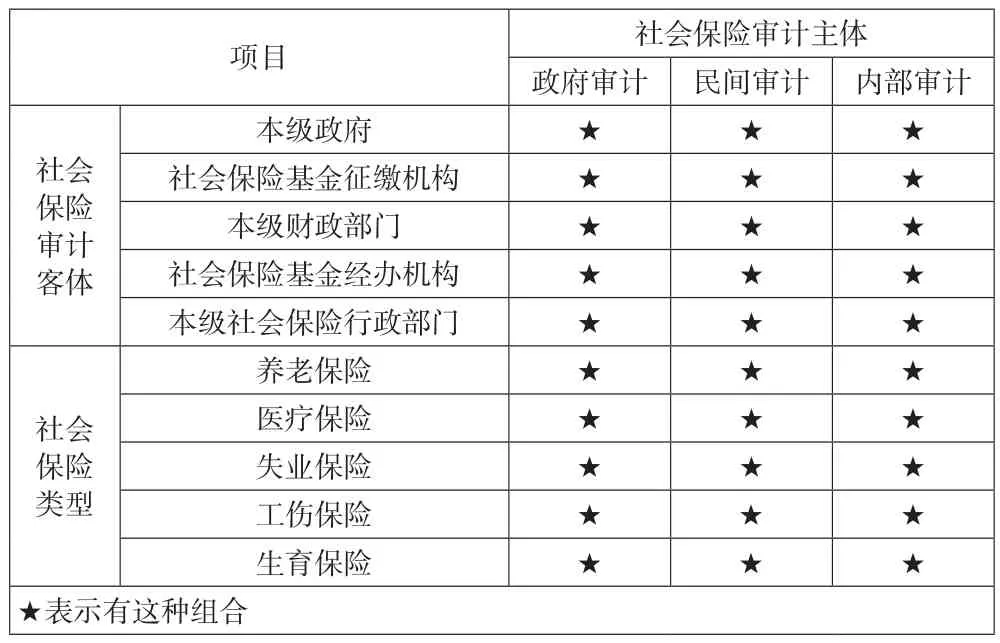

以上分析了社会保险审计的内涵,为了进一步认知社会保险审计的本质,我们来分析其外延。社会保险审计可以从不同的视角进行分类,从而形成社会保险审计体系,这个体系就显现了其外延,基本情况如表1所示。

表1 社会保险审计体系

表1中展示了社会保险审计的多种分类方法,从审计主体来说,由于社会保险是由政府来负责的,所以,政府审计机关当然要开展社会保险审计。社会保险审计客体范围内的各单位,很有可能会设置内部审计机构,因此,内部审计很有可能会在社会保险审计中发挥作用。民间审计机构接受业务委托,也可能参与社会保险审计。从审计客体来说,资源类社会保险委托代理关系中(第5页图1),本级政府、社会保险基金征缴机构、本级财政部门、社会保险经办机构、本级社会保险行政部门作为代理人都属于社会保险审计的审计客体,各个审计客体都可能形成相对独立的审计业务;不同的社会保险基金是独立营运、专款专用,因此,可以形成相对独立的审计业务,根据《中华人民共和国社会保险》,我国社会保险包括基本养老保险、基本医疗保险、工伤保险、失业保险、生育保险,因此,可以形成基本养老保险审计、基本医疗保险审计、工伤保险审计、失业保险审计和生育保险审计。

当然,社会保险审计还可以按其他方法分类,例如,按审计内容分类、按审计方法分类、按审计时间分类、按审计方式分类等,这里不展开讨论。

前文提出的社会保险审计的内涵,应该适用于上述各种情形的社会保险审计,是这些审计的共性。当然,表1所示的各种情形的社会保险审计,除了具有社会保险审计的共性外,还有各自的个性,例如,以本级政府为审计客体的社会保险审计与以社会保险基金经办机构为审计客体的社会保险审计,显然会有一些重要的差异,这些差异是由两种社会保险审计各自的个性所带来的。限于本文的主题和篇幅,这里不展开讨论各种具体情形的社会保险审计之个性特征。

(三)社会保险审计相关概念辨析

以上从社会保险审计的内涵和外延两个方面探究了社会保险审计本质,以下再来辨析一些相关概念,以进一步深化对社会保险审计本质的认知,这些相关概念包括社会保险基金审计、社会保障资金审计和社会保险稽核。

社会保险基金审计是在社会保险审计中增加了“基金”两个字,关于二者的关系,不少文献在同等意义上使用社会保险基金审计和社会保险审计。本文认为,社会保险基金审计具有强调财务收支合规审计的含义,更加强调社会保险基金的收入、支出、结余及管理的合规合法性,因此,如果要包括财务收支审计之外的内容,则社会保险审计比社会保险基金审计更加准确。

社会保障资金审计与社会保险审计有两个重要的区别,一是社会保障与社会保险的区别,虽然社会保险是社会保障的主体部分,但是,在社会保险之外还有其他的社会保障制度,例如,社会救助、社会福利、社会优抚、住房保障等,都属于社会保障,但不属于社会保险,因此,社会保障资金审计的范围更为广泛,社会保险审计只是社会保障资金审计的组成部分。二是社会保障资金审计中含有“资金”两个字,强调了财务收支合规审计的含义,更加强调社会保障资金的收入、支出、结余及管理的合规合法性,因此,如果要包括财务收支审计之外的内容,则社会保障审计比社会保障资金审计更加准确,从这个意义上来说,“社会保险审计属于社会保障审计的组成部分”这个表述更精准。

社会保险稽核是由社会保险基金征缴机构对社会保险缴费单位和缴费个人是否按社会保险相关法律法规的规定缴纳各类社会保险基金所进行的稽查和核实(董晓颖,2010),它是社会保险基金征缴机构的职能,不属于审计职能,稽核客体是社会保险缴费单位和缴费个人,稽核主体是社会保险基金征缴机构。如果由社会保险经办机构履行征缴职能,则稽核主体是社会保险经办机构;如果由税务机关履行征缴职能,则稽核主体是税务机关,总体上来说,“社会保险稽核是社会保险行政监督的重要环节,稽核结果将成为责令被稽核对象纠正错误并依法履行相关义务直至对其实施行政处罚的直接依据”(王继红,2015)。

(四)社会保险审计本质的现有观点评述

为了进一步深化对社会审计本质的认知,我们用本文提出的社会保险审计本质来分析关于社会保险审计本质的现有观点。本文前面的文献综述指出,现有文献对社会保险审计的本质有三点共识:一是认为社会保险审计是一种经济监督活动,二是从社会保险资金(或基金)审计的角度来认知社会保险审计,三是认为社会保险资金(或基金)审计主要关注社会保险资金(或基金)的真实性、合法性和效益性。这三点共识与本文提出的社会保险审计本质具有一致性,就经济监督活动来说,本文提出的独立监督、评价和责任追究这三种职能共同形成监督;就社会保险资金(或基金)审计度来认知社会保险审计,一些文献同等意义上使用社会保险资金审计、社会保险基金审计和社会保险审计,另外,从审计实务来看,强调社会保险资金或基金的财务收支合规审计,所以,称为社会保险资金审计或社会保险基金审计;就关注真实性、合法性和效益性来说,本文认为,它们属于审计目标,所以,在审计本质中未能涉及这些内容。

现有文献中,有些文献从不同审计主体的角度来认知社会保险审计,从而出现审计机关论和审计机构论两种观点,审计机关论从政府审计的角度来认知社会保险审计,审计机构论从各类审计机构的角度来认知社会保险审计,人们对审计本质的认知受其观察到的审计现象之影响,我国社会保险审计发展的早期,主要是由审计机关来开展的,因此,如果观察当时的审计现象,很有可能从审计机关的角度来认知社会保险审计,但是,从世界各国及我国社会保险审计的发展来看,各类审计主体都有可能参加社会保险审计,因此,如果以这些审计现象为基础,则可能会赞同审计机构论。本文提出的社会保险审计本质并未强调审计主体,因此,既适用于审计机关论,也适用于审计机构论。

总体来说,本文提出的社会保险审计本质能包容现有的现有各类观点。并且,在现有观点的基础上,贯通了经典审计理论,因此,更加具有审计逻辑。

四、结论

社会保险审计是社会保险制度有效营运的重要保障要素,本文以经典审计理论为基础,提出一个关于社会保险审计本质的理论框架。

从内涵上来说,社会保险审计是以系统方法从行为、信息和制度三个维度对社会保险经管责任履行情况实施独立鉴证、评价和责任追究,并将审计结果传递给利益相关者的社会保险治理制度安排。这个表述有六个核心内涵:社会保险审计是对社会保险经管责任履行情况的审计;社会保险审计从行为、信息和制度三个维度来开展;社会保险审计需要履行独立鉴证、评价和责任追究三大审计职能;社会保险审计需要将审计结果传递给利益相关者;社会保险审计属于社会保险治理制度安排;社会保险审计要采用系统方法。

从外延上来说,社会保险审计可以从不同的视角进行分类,从而形成社会保险审计体系,从审计主体来说,各类审计主体都可能参与社会保险审计,从而形成基于各类审计主体的社会保险审计业务;从审计客体来说,资源类社会保险委托代理关系中,本级政府、社会保险基金征缴机构、本级财政部门、社会保险经办机构、本级社会保险行政部门作为代理人都属于社会保险审计的审计客体,各个审计客体都可能形成相对独立的审计业务;不同社会保险基金是独立营运,专款专用,因此,可以形成基本养老保险审计、基本医疗保险审计、工伤保险审计、失业保险审计和生育保险审计。