上市公司高管薪酬激励对企业绩效的影响研究

2021-09-05葛广宇陈佳妮魏向杰

葛广宇 陈佳妮 魏向杰

[摘要]在国内外竞争加剧的压力下,服装类低附加值传统产业的发展面临巨大挑战。研究如何从企业内驱力出发,通过完善高管薪酬激励体制,提升企业绩效,对引领服装行业高质量发展具有重要意义。以服装行业上市公司的数据作为样本,采用描述性统计、相关性分析、OLS回归分析、Robust回归分析等方法,分析高管薪酬如何影响企业绩效。研究发现:高管薪酬、公司规模与企业绩效有正向影响趋势;在分析ROA的情况下,资产负债率对企业绩效呈负相关性,在分析ROE的情况下,资产负债率对企业绩效呈正相关性,该因素在不同绩效考核指标环境下的影响有所不同;两职合一对企业绩效具有负相关性。

[关键词]高管薪酬激励;资本结构;企业绩效

一、 引言

近年来,人们对自身外在形象越来越注重,明星效应、大牌活动以及各个国家不同品牌大量涌入中国市场,给中国的服装行业带来极大的冲击和压力,但也带动了中国服装行业的快速发展。政府这两年越来越关注中国品牌的形象与发展,开始宣扬和支持中国风服装潮流。同时,中国的品牌也开始反向走出国门,向世界展示着中国服装的潮流样貌。着眼目前中国服装行业的就业情况,我们可以看到,这个行业的基础薪资相对其他行业的基础薪资较高,但就业成本、能力要求、专业要求也同样更高。服装行业的高管,能力会比基层更为全面和出众,他们的薪酬也更可观。因此,本文以服装行业这一快速发展且与生活相关的行业作为研究对象,来探讨该类企业的高管薪酬是否对企业业绩有影响。本文对服装行业的高管薪酬提出的问题主要有以下几点:一是高管薪酬是否对企业绩效有正向影响;二是公司规模和员工数量会不会对企业绩效造成影响;三是资产负债率是否与企业绩效的影响呈负相关;四是两职合一(即公司的董事长兼总经理)会如何对企业绩效产生影响。为回答这4个问题,本文以2015—2019年深沪A股服装行业上市公司年报所披露的数据为研究样本,分析高管薪酬和企业绩效之间的相互关系,并得出结论。

二、 理论分析及假设

1. 文献回顾

(1)高管薪酬水平与企业绩效的关系研究

对于高管薪酬与企业绩效之间的关系一直是学者们研究的一大热门,由于研究方向和研究变量的不同,学者们得出的结论也不尽相同。Jensen首次提出代理成本概念,研究发现公司经理人薪酬与公司绩效挂钩可以减少公司的代理成本[1]。Atreya等研究发现,企业盈利水平越高,相应的高管薪酬水平也会随之提高[2]。李争光研究認为高管薪酬激励与企业绩效之间为正相关关系[3]。邱雪林等认为,高管薪酬激励对企业绩效的提高有正向影响。同时,高管能力越强,高管薪酬激励对企业绩效的影响作用就越明显[4]。

然而,也有一部分学者通过研究发现,高管薪酬水平对企业绩效的影响不是很显著。李良智研究发现,电子类上市公司高管薪酬与公司绩效间关系不显著[5]。Kevin论证分析了280家上市公司2006—2009年的资料数据,得出高管薪酬水平对公司绩效(净资产收益率ROE)产生正向影响,并且发现诸多影响因素中企业规模是最显著的[6]。

(2)股权激励、资本结构与企业绩效的关系研究。

目前对于影响高管薪酬因素的研究非常多,学者们不局限于单一化分析,还从不同企业战略、不同行业、不同理论基础方向进行分析。Hall等通过对美国上市公司的数据进行分析,发现高管薪酬采用长期股权激励的形式,能够显著提高公司的业绩[7]。刘思等认为,高管薪酬对资本结构调整速度是正向影响。企业过度负债时,可以通过提高高管薪酬来加快资本结构向下调整的速度[8]。

2. 提出假设

(1)高管薪酬与企业绩效的关系。企业的管理层是指对公司的生产经营活动进行战略性决策的人员,高管是在管理层中担任重要职务的人员;高管薪酬水平则是指每年企业内高管所获得的薪酬总额。大多数公司的股东会与公司的高级管理层人员签订绩效协议或给予高管股权激励,使高管的薪酬与企业绩效的关系更为紧密。因此,如果公司的高级管理人员想要获得高额的薪酬或者得到加薪,他们就会努力提高工作能力、达成业绩目标来提升公司绩效。再者,通过对文献综述的回顾,可以得到大部分研究结论中显示高管薪酬与企业绩效之间为正向影响关系。

因此对于服装行业上市公司提出假设1:高管薪酬与企业绩效有正向影响关系。

(2)公司规模与企业绩效的关系。公司规模通常会作为高管选择公司的一个影响因素。因为公司的规模越大,员工规模也越大,就说明公司所拥有的资本实力及综合条件越好,能获得的资源越多和发展前景越好,高管所能获得的薪酬也就越高。通常来说,公司规模越大,表示公司有较好的盈利能力,所以公司的绩效也就越好。但是对于服装行业而言,高管的个人能力、高管们的团队能力、公司的品牌效应所带来的影响力往往会比公司规模和员工数量更能提高企业绩效。

因此针对服装行业的情况提出假设2:公司规模和员工数量不会对企业绩效造成影响。

(3)资本结构与企业绩效的关系。公司资产负债率的高低可以直观地反映出公司的长期偿债能力水平。通常来说,资产负债率与高管薪酬会呈现负相关关系:资产负债率越低,高管薪酬就越高。此外,公司的可流动资金就越多,短期偿债能力就越强,所面临的的财务风险也就越低。

因此提出假设3:资产负债率与企业绩效的影响呈负向影响关系。

(4)两职合一与企业绩效的关系。就服装行业而言,很多公司的董事长兼总经理同时也是该品牌的发起人或最初设计师,也就是说还兼任了公司高管这一角色。这对高管薪酬会产生正向的影响。但具体对于企业绩效的影响是怎样的,暂时无法准确判断。

因此提出假设4:两职合一会对企业绩效产生影响。

三、 研究设计

1. 样本选择及数据来源

本文选择2015—2019年深沪A股服装行业上市公司为样本,数据源于国泰安数据库。为确保研究的有效性,对样本数据进行以下筛选:剔除ST股和*ST股(由于连续两年亏损被进行特别处理的境内上市公司股票和连续3年亏损交易所作出退市预警的境内上市公司的股票),剔除除服装行业以外其他上市公司(制作服装辅料或其他纺织面料的公司以及非服装行业公司),剔除数据不完整的服装行业上市公司(上市年份不够5年或数据有缺失的服装行业公司)。经过筛选,最后共得到25家服装行业上市公司样本观测值。

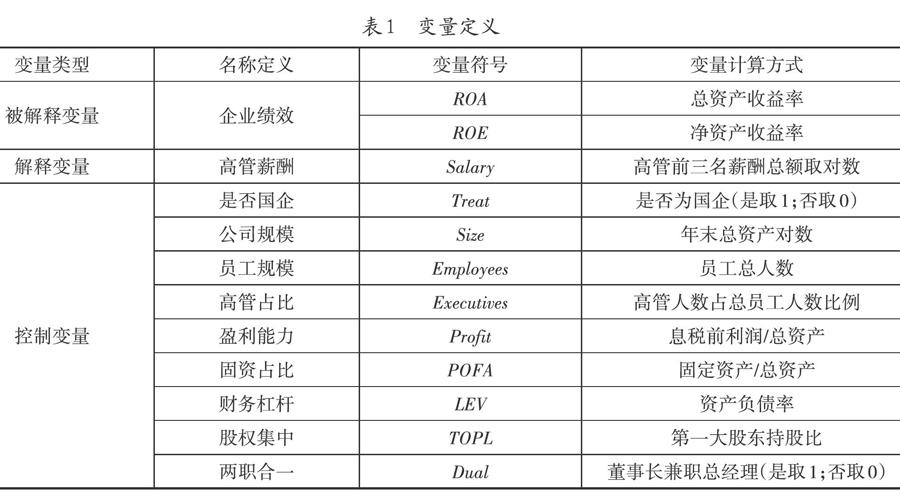

2. 定义变量

(1)被解释变量:企业绩效(ROA、ROE)。企业绩效是指公司在一定经营期间所获得的效益以及公司业绩。企业绩效可以表现公司的盈利能力、盈利水平等各方面实力,是一个综合且全面的分析指标,对公司的运营能力及成果有一个较为清晰的展示,常见的衡量企业绩效的指标有总资产收益率(ROA)、净资产收益率(ROE)、主营业务利润率(OPR)等。服装行业属于传统加工行业,企业的财务数据具有较强的持续性和稳定性,收益率指标具有较强的纵向可比性。因此,本文选择总资产收益率(ROA)和净资产收益率(ROE)这两个指标来定义公司绩效,即从企业总资产收益能力和股东投入资产收益能力两方面分别衡量高管薪酬激励对企业绩效的影响。

(2)解释变量:高管薪酬(Salary)。高管薪酬是公司对高管能力认可度的一种体现。通常来说,高管的工作能力越强,业绩目标达成度越高,薪酬也越高。有的企业会与高管签订绩效协议,或者给予高管一定的股权激励,这也是近年来比较多的激励方式。高管薪酬有内在薪酬(精神层面)与外在薪酬(物质层面)这两种形式。内在薪酬一般为所获荣誉、成就感等心理收入层面,难以用数据来展示,因此不纳入分析范围;外在薪酬本文选择以薪资为主要分析对象,因公司财务和经营决策的控制权主要集中于董事长、总经理和财务总监等少数薪酬总额排名靠前的管理者手中,同时为了保证数据分析结果的正态性,将公司高管前三名薪酬总额取对数这一指标定义为高管薪酬(Salary)。

(3)控制变量:是否国企(Treat)。本文将是否为国企(Treat)作为其中一个控制变量,主要是想探究国企这一衡量指标对于企业绩效是否会有影响的可能。公司规模(Size)。一般情况下,公司的规模越大说明公司所拥有的资本实力及综合条件越好,能获得的资源和发展前景越多,因此员工的薪资酬劳也越高。针对公司规模(Size)这一变量,本文选择以公司年末总资产自然对数这一指标进行定义。员工规模(Employees)。员工规模是指企业在职员工的数量,通常公司规模越大,所拥有的在职员工数量越多,就越可能对企业绩效造成波动。因此,本文将员工规模(Empioyees)这一指标放入控制变量。高管占比(Executives)。高管占比是指高管人数占总员工人数的比例,由于高管薪酬通常与企业绩效挂钩,高管的数量越多,高管薪酬会相对降低,企业所能达成的业绩目标却越多。因此,本文将高管占比(Executives)这一指标放入控制变量。盈利能力(Profit)。企业的盈利能力是指企业获取利润的能力,也可以说是为企业的资金或资本的增值能力。企业的盈利能力越高,说明企业的发展越好。本文选择以息税前利润/总资产来计算公司盈利能力(Profit)这一变量。固资占比(POFA)。固定资产占比是指固定资产占总资产的比例(Proportion of fixed assets)。如果上市公司的固定资产比例大,就说明固定资产所占用的资金多,资金流动性弱,资产周转率会降低,并且固定资产的折旧额和成本会提高,从而影响到企业的盈利能力。财务杠杆(LEV)。资产负债率的高低可以直观地反映一家公司的偿债能力水平。通常来说,资产负债率越低,公司的偿债能力就越强,所面临的的财务风险也就越低,高管薪酬会相对较高。反之,高管薪酬会较低。因此,本文选择资产负债率来表示财务杠杆(LEV)这一变量。股权集中(TOPL)。公司大股东的存在对公司的高管会有约束和监督的效果,也是高管薪酬在制定时需要考虑的一个重要因素。公司的股权集中度越高,公司的决策速度越快。通常股权集中度越高的公司比股权分散的公司更有提高绩效的能力。本文采用上市公司年报中所披露的公司第一大股东持股比例这一指标来表示股权集中(TOPL)。两职合一(Dual)。两职合一,也就是指兼任董事长与总经理。一般来说公司的所有权和经营权分开会更有利于完善公司的治理结构。也就是说非两职合一的公司更有利于企业绩效的提升。因此本文将两职合一(Dual)这一指标放入控制变量。

综合以上描述,将变量以表格形式进行总结,如表1所示。

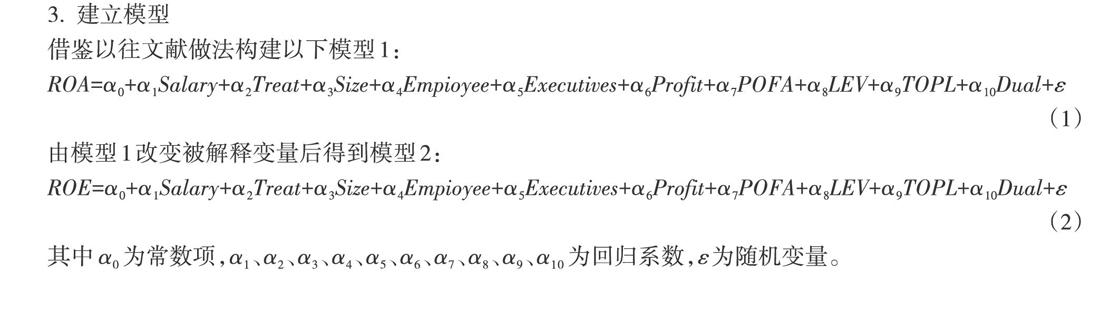

3. 建立模型

借鉴以往文献做法构建以下模型1:

ROA=[α0]+[α1]Salary+[α2]Treat+[α3]Size+[α4]Empioyee+[α5]Executives+[α6]Profit+[α7]POFA+[α8]LEV+[α9]TOPL+[α10]Dual+[ε]

(1)

由模型1改变被解释变量后得到模型2:

ROE=[α0]+[α1]Salary+[α2]Treat+[α3]Size+[α4]Empioyee+[α5]Executives+[α6]Profit+[α7]POFA+[α8]LEV+[α9]TOPL+[α10]Dual+[ε]

(2)

其中[α0]為常数项,[α1]、[α2]、[α3]、[α4]、[α5]、[α6]、[α7]、[α8]、[α9]、[α10]为回归系数,[ε]为随机变量。

四、 实证结果与分析

1. 描述性统计分析

企业绩效(ROA)和企业绩效(ROE)的最大值高出了平均值3个标准差,说明服装行业公司之间的企业绩效有一定差距。除此之外,员工规模、盈利能力的最大值也高出了平均值3个标准差,说明服装行业公司之间员工规模、盈利能力这两方面的数值波动较大,公司之间的差距很大。分析控制变量是否国企、公司规模、高管占比、固资占比、财务杠杆、股权集中和两职合一的各项数值,其各项数值之间差异比较合理,表明服装行业各公司之间在这4个方面比较平均化,没有较大差距。描述性统计分析如表2所示。

2. 相关性分析

企业绩效(ROA)和高管薪酬、固资占比、股权集中之间有正负影响但不显著,和是否国企、高管占比、财务杠杆、两职合一之间有着显著的负相关关系,和公司规模、员工规模、盈利能力之间有着显著的正相关关系。企业绩效(ROE)和固资占比、财务杠杆、股权集中之间有正负影响但不显著,和高管薪酬、是否国企、高管占比、两职合一之间有着显著的负相关关系,和公司规模、员工规模、盈利能力之间有着显著的正相关关系。综合以上结论,解释变量和控制变量与被解释变量之间相关的显著水平都不高,因此,可以初步判断变量之间不存在多重共线的问题。相关性分析如表3所示。

3. OLS线性回归分析

由企业绩效(ROA)的分析结果可知,模型R方值为0.959,意味着高管薪酬、是否国企、公司规模、员工规模、高管占比、盈利能力、固资占比、财务杠杆、股权集中、两职合一可以解释企业绩效(ROA)的95.9%变化原因。调整R方值为0.956,与调整前变化不大,说明模型拟合度高。对模型进行F检验时发现模型通过F检验(F=211.412,p=0.000<0.05),也即说明高管薪酬、是否国企、公司规模、员工规模、高管占比、盈利能力、固资占比、财务杠杆、股权集中、两职合一中至少有一项会对企业绩效(ROA)产生影响关系。总结分析可知:高管占比、盈利能力会对企业绩效(ROA)产生显著的正向影响关系;固资占比、财务杠杆、两职合一会对企业绩效(ROA)产生显著的负向影响关系;高管薪酬、是否国企、公司规模、员工规模、股权集中与企业绩效(ROA)有正负影响但不显著。

由企业绩效(ROE)的分析结果可知,模型R方值为0.854,意味着高管薪酬、是否国企、公司规模、员工规模、高管占比、盈利能力、固资占比、财务杠杆、股权集中、两职合一可以解释企业绩效(ROE)的85.4%变化原因。调整R方值为0.842,与调整前变化不大,说明模型拟合度高。对模型进行F检验时发现模型通过F检验(F=25.655,p=0.000<0.05),也即说明高管薪酬、是否国企、公司规模、员工规模、高管占比、盈利能力、固资占比、财务杠杆、股权集中、两职合一至少一项会对企业绩效(ROE)产生影响关系。总结分析可知:高管占比、盈利能力、财务杠杆会对企业绩效(ROE)产生显著的正向影响;两职合一会对企业绩效(ROE)产生显著的负向影响;高管薪酬、是否国企、公司规模、员工规模、固资占比、股权集中与企业绩效(ROE)有正负影响但不显著。

根据已有样本进行OLS线性回归分析(普通最小二乘法回归),如表4所示。

4. Robust回归分析

由企业绩效(ROA)分析结果可以得知,数据中[R2]的值为0.959、调整[R2]的值为0.956,说明模型的拟合程度很高。高管占比、盈利能力会对企业绩效(ROA)产生显著的正向影响;固资占比、财务杠杆、两职合一会对企业绩效(ROA)产生显著的负向影响;高管薪酬、是否国企、公司规模、员工规模、股权集中对企业绩效(ROA)有正负影响但不显著。由企业绩效(ROE)分析结果可以得知,数据中[R2]的值为0.818、调整[R2]的值为0.802,说明模型的拟合程度也很高。高管薪酬、公司规模、高管占比、盈利能力、财务杠杆会对企业绩效(ROE)产生显著的正向影响;固资占比会对企业绩效(ROE)产生显著的负向影响;是否国企、员工规模、股权集中、两职合一对企业绩效(ROE)有正负影响但不显著。此外,Robust的分析结果与OLS回归分析的结果基本一致,可以说明该模型稳健性较好。Robust回归分析如表5所示。

5. 稳健性检验

根据已有样本进行稳健性检验,分析企业绩效(ROA)可得知,高管占比、盈利能力在4个分位点都显示出显著的正向影响、财务杠杆和两职合一在4个分位点都显示出显著的负向影响。此外,高管薪酬、是否国企、公司规模、员工规模和股权集中在4个分位点的数值有波动,但影响都不显著。分析企业绩效(ROE)分析结果可以看到,高管占比、盈利能力、财务杠杆会对企业绩效(ROE)产生显著的正向影响关系;固资占比、股权集中会对企业绩效(ROE)产生显著的负向影响关系;高管薪酬、公司规模、是否国企、员工规模、两职合一在4个分位点的数值有或正向或负向的波动,但影响都不显著。以上结果与OLS回归和Robust回归的结果基本一致,所以认为该模型稳健性良好。稳健性检验如表6所示。

五、 结论与启示

文章选取了2015—2019年25家服装行业上市公司为研究对象,分析高管薪酬激励与企业绩效之间的关系,通过实证研究得出以下结论:高管薪酬与企业绩效有正向影响趋势,但不是特别显著,假设1是成立的。企业的员工规模、公司规模与企业绩效有显著的正相关性,但影响趋势都不显著,假设2是不成立的。在分析ROA的情况下,资产负债率对企业绩效呈负相关性,且有显著负向影响,在分析ROE情况下,资产负债率对企业绩效呈正相关性,且有显著正向影响,假设3是不成立的,该因素在不同绩效考核指标环境下的影响有所不同。两职合一对企业绩效具有负相关性,且是顯著的负向影响,假设4是成立的,且影响为负向。

通过实证研究得出,提升高管薪酬水平能够起到很好的激励作用,能对服装企业绩效产生正向效应。根据实证结论,给出以下建议:为提高企业绩效,服装企业应设计合理有效的高管薪酬激励制度,逐年稳步提高高管的货币薪酬水平,注重引进高层次管理人才;合理确定服装企业高管占比,形成高管之间的相互竞争的意识,促进高管人员达成更多的业绩指标,进而提升企业绩效;进一步完善服装企业高管薪酬激励模式,在货币薪酬激励的基础上,适度引入股票期权、限制性股票、业绩股票等股权激励模式。本文的研究对服装行业上市公司经营管理具有一定的指导意义,对机械行业等其他传统加工制造业也具有一定的借鉴意义。

在研究过程中,由于研究能力有限,本文仍存在着一些不足之处。主要表现在以下方面:行业选择方面,本文仅对沪深A股的服装行业上市公司进行分析,行业选择单一,不足以反映所有行业的相关情况。样本数据方面,本文所采用的数据仅限于上市公司年报中所披露的、录入数据库中的数据,有一定局限性和不确定性,可能使结论的可靠性降低。为此,还需要更深入的研究,使样本范围和所建立的模型更加合理,做出更加多元化的实证分析,使得研究结论具有更广泛的适应性。

参考文献:

[1] Jensen,Meckling.Theory of Firm:Managerial Behavior,Agency Costs and Ownership.Executive Compensation Structure,Ownership,and Firm Performance[J].Journal of Financial Economics,1995,38(2):163-184.

[2] Atreya C,Narayanan S.The Relationship Between Incentive Compensation and Performance Related CEO Turnover[J].Journal of Economics and Business,2008,61(4):295-311.

[3] 李争光.高管薪酬和企业绩效——来自中国上市公司的经验证据[J].现代管理科学,2015(3):106-108.

[4] 邱雪林, 刘豪.高管绩效激励、管理者能力与企业绩效[J].财会通讯,2019(30):25-28.

[5] 李良智,夏靓.上市公司管理层薪酬与公司绩效的关系研究——以电子行业为样本[J].当代财经,2006(2):64-69.

[6] Sigler K J.CEO Compensation and Company Performance[J].Business and Economics Journal,2011(31):1-8.

[7] Hall B J, Liebman J B. Are CEOS Really Paid Like Bureaucrats?[J].The Quarterly Journal of Economics,1998,113(3):653-691

[8] 刘思,吴迪.高管薪酬与资本结构动态调整——基于我国A股上市公司的经验数据[J].会计之友,2019(16):57-65.

Research on the Impact of Executive Compensation

Incentive on Corporate Performance of Listed Companies:

based on sample data of listed companies in clothing industry

Abstract:Under the pressure of increasing competition from domestic and abroad,the development of low value-added traditional industries, such as clothing industry, is facing great challenges. From the internal driving force of enterprises,this paper studied how to improve the executive compensation incentive system and corporate performance, is of great significance to lead the high-quality development of the clothing industry. In this paper, we made a case study on the clothing industry, to discuss how executive compensation affects corporate performance. This paper uses the data of listed companies in the clothing industry as samples, by descriptive statistics, correlation, OLS regression, robust regression and other methods to make empirical analysis and draw conclusions.

The results show that:scientific and reasonable executive compensation, company size can better promote the performance of enterprises; in the analysis of ROA, asset-liability ratio has a negative correlation with corporate performance, but in the analysis of ROE, the conclusion is the opposite; integration of chairman and general manager has negative correlation with corporate performance.

Key words:executive compensation incentive;capital composition;corporate performance

基金項目:江苏高校哲学社会科学研究项目“政府绩效审计推进江苏经济高质量发展的实施路径研究”(项目编号:2020SJA2233)。

作者简介:葛广宇(1984-),男,硕士,江苏第二师范学院商学院副教授,研究方向为公司治理、财务管理;陈佳妮(1996-),女,南京理工大学紫金学院会计学学士,研究方向为财务管理;魏向杰(1976-),男,博士,南京信息工程大学商学院副教授,研究方向为产业经济学。

(收稿日期:2021-04-17 责任编辑:顾碧言)