公司战略激进度与信用评级

2021-07-12郭萌萌唐建新林晚发

郭萌萌 唐建新 林晚发

摘 要:基于2008~2018年发行公司债的A股上市公司样本,本文研究公司战略是否影响信用评级决策。研究结果表明,公司战略越激进,其主体信用评级越低;公司战略激进度通过经营风险和代理风险中介影响信用评级;公司戰略信息是私有信息,主要通过实地调研、现场访谈等私有渠道被信用评级机构获取。本文从软信息视角拓展了信用评级影响因素的研究,也验证了信用评级机构的信息中介功能。

关键词:公司战略;信用评级;软信息;私有信息

中图分类号:F272.1文献标识码:A文章编号:1003-5192(2021)03-0055-07doi:10.11847/fj.40.3.55

Business Strategy and Credit Rating:Analysis from the Perspective of Soft Information

GUO Meng-meng, TANG Jian-xin, LIN Wan-fa

(Economics and Management School, Wuhan University, Wuhan 430072, China)

Abstract:Based on the sample of A-share listed companies that have issued corporate bonds from 2008 to 2018, this study investigates business strategy as a determinant of credit rating. The empirical results show that companies with greater prospector-like characteristics are more likely to get a lower credit rating. We also find that operational risk and agency risk are two paths to mediate the relationship between business strategy and credit rating. In addition, we provide evidence that business strategy is private information which is mainly obtained through private channels like field research and face-to-face interviews. This study adds the literature on the factors of credit rating decision from the perspective of soft information, and verifies the informational role played by credit rating agencies. Key words:business strategy; credit rating; soft information; private information

1 引言

信息是金融市场的重要组成部分。信用评级机构的主要职责在于收集、处理债券信用质量相关信息,并将其传递给投资者以降低债券市场的信息不对称。然而,我国信用评级机构的公信力却有待提高。一方面,评级膨胀现象较为严重[1];另一方面, 2016年的“债券违约潮”期间,评级机构未能发挥及时预警作用,遭到公众质疑。信用评级是否提供了增量信息?我国信用评级机构是否发挥“信息中介”功能?本文试图从软信息角度回答以上问题。软信息通常以文本形式呈现,需要结合信息环境和信息收集背景才能被完全理解,一旦转化为数字向外传输会出现信息丢失,因此必须亲自收集和处理[2]。可见,不同于财务指标等硬信息获取和传递的便利性,软信息的获取更能体现信息生产过程,反映信用评级机构提供的增量信息。

《中国人民银行信用评级管理指导意见》指出,信用评级应当科学、合理地采用定量与定性相结合的方法。国内六大评级机构的评级模型中,软信息占比约40%~50%,主要包括行业环境、市场地位、(业务/区域)多元化、公司战略、公司治理、财务政策、外部融资支持等方面。其中公司战略体现公司经营发展的一贯方针,有助于评级机构准确预测企业未来经营状况和违约风险。公司战略特征能够体现企业运营状况[3]和财务行为特征[4~6],因而是信用评级决策的重要影响因素。

受限于软信息的度量难度,现有研究较少直接检验信用评级中的软信息。借鉴Bentley等[4]的战略激进度指标,本文检验了公司战略激进度对信用评级的影响,以及公司战略影响信用评级的内在机制,并且在此基础上分析了公司战略信息是否属于评级机构的私有信息。本文的贡献在于:第一,有助于加深对信用评级过程的理解,丰富信用评级决策依据的相关文献。已有研究揭示了公司治理水平[7]、管理层能力[8]、内控质量[9]对信用评级的影响,本文从战略激进度视角提供新的经验证据。第二,从经营风险和代理风险角度揭示了公司战略对信用评级的影响机制。第三,为评级机构的信用中介功能提供经验证据。本文的研究发现,信用评级机构主要通过私有渠道获取公司战略信息,这说明评级机构向市场提供了增量信息,发挥了信息中介功能。

2 理论基础与研究假设

2.1 公司战略与信用评级

信用评级决策的研究一直是债券市场研究的重要话题,大量文献围绕企业规模[10]、盈利能力[11]、盈余质量[12]等硬信息对信用评级的影响。相对而言,我们对信用评级中的软信息了解较少。已有研究主要将硬信息对信用评级结果拟合,用模型估计的残差代表软信息,却未能揭示软信息内含[13]。受限于软信息的度量难度和评级方法的未知性,直接检验信用评级中的软信息的文献相对较少。Ashbaugh-Skaife等[7]利用标准普尔公司的公司治理指数拟合信用评级,发现公司治理指标对评级的解释力达到49%,与财务指标的解释力相近。吴育辉等[8]等验证了管理层能力与信用评级的关系,发现随着管理层能力提升,企业的信用评级也更高。敖小波等[9]分析了企业内部控制对债券信用评级的影响,发现公司内部控制质量越高,债券评级越高,融资成本越低。

Miles和Snow[14]依据组织适应环境的行为模式差异,将公司战略由保守到激进划分为防御型、分析型和进攻型。进攻型企业通过研发新产品、开发新市场来适应外部环境变化;防御型企业选取相对狭窄的产品市场,通过降低成本提高效率来实现竞争优势;分析型企业介于两者之间。以往文献主要研究了公司战略对企业的经营成果、财务行为特征和组织结构的影响。Ittner和Rajan[15]研究发现,进攻型企业现金流不稳定,更易面临财务困境。Bentley等[4]利用档案数据对公司战略激进度进行度量,发现相较于防御型企业,进攻型企业面临更大的经营风险,更易发生财务违规行为。王百强等[3],王化成等[16]也发现,进攻型企业的高利润和高成长性主要来自于高风险的创新和投资活动。虽然这些风险活动有利于实现股东价值最大化,但是可能导致企业信用风险的增加,有损债权人利益,因而导致较低信用评级。基于以上分析,本文提出如下假设:

假设1 公司战略越激进,其主体信用评级越低。

2.2 公司战略、经营风险与信用评级

公司战略特征会影响评级机构对企业经营风险的评估,进而影响信用评级。首先,进攻型企业创新投入较多,在此过程中难以避免的失败率会加剧其业绩波动,导致较高的经营风险[14];不同于前者,防御型企业以效率为导向,创新投入较少且以提高技术效率为主要目的,因此风险相对较低。其次,进攻型企业通常是行业的“开拓者”,在产品创新和市场开发过程中,随时可能面临新项目失败带来的业绩下滑风险,因而对风险的容忍度较高[3]。同时,较高的风险容忍度又反过来促使进攻型企业更多地从事规避税收[5]、违规行为[17]、过度投资[16]等高风险行为,进一步加剧企业风险,削弱偿债能力。最后,进攻型企业的产品市场也面临更大不确定性。Bentley等[18]发现,进攻型企业聚焦于差异化的产品类型和多元化的市场范围,其产品新颖、客户需求多变,经营不确定性较大;反之,防御型企业聚焦于成熟且稳定的产品和市场,其客户需求稳定,经营不确定性较小。因此,信用评级机构会认为进攻型企业经营风险较大,从而给予较低的信用评级。基于以上分析,本文提出如下假设:

假设2 公司战略通过经营风险中介影响信用评级。

2.3 公司战略、代理风险与信用评级

公司战略特征会影响信用评级机构对企业代理风险的评估,进而影响信用评级。一方面,进攻型企业管理者自利行为的动机更强。为鼓励研发创新和开拓投资,进攻型企业的激励性薪酬占比更高。Rajagopalan[19]发现,与防御型企业相比,进攻型企业的股权激勵薪酬占比较高而固定薪酬占比较低。同时,进攻型企业经营不确定性更大[14],导致高管短期货币性收入波动较大而引发更强的自利动机。另一方面,进攻型企业组织结构复杂、人员流动频繁,难以实现有效的内部控制[20],使得管理者自利行为有机可趁。相反,防御型企业组织结构相对简单、人员相对稳定,实施严格的成本控制,能够在一定程度上抑制管理层自利行为对企业价值的损害。王化成等[21]研究发现,与防御型企业相比,进攻型企业高管的超额在职消费规模更大。因此,进攻型企业较高的代理风险可能损伤企业价值,导致信用评级偏低。基于以上分析,本文提出如下假设:

假设3 公司战略通过代理风险中介影响信用评级。

2.4 公司战略、地理距离与信用评级

信用评级文件指出,评级小组通过实地调研和现场访谈了解公司战略特征。公司战略属于软信息,依赖于信息环境,在传输过程中会丢失信息内容,因此决策者必须亲自收集[2]。伴随信息技术的进步,硬信息的传输更加高效且不受距离限制,但软信息仍然依靠面对面获取[22]。Malloy[23]发现,地理距离临近的股票分析师具有更多信息优势,而距离越远,搜集私有信息的能力被削弱。一方面,地理临近的评级分析师获取信息的成本更低,更方便在需要的时候进行现场调研和面对面访谈,这有助于掌握更多私有信息;另一方面,地理临近的评级分析师可以通过当地媒体、社会关系获取更多私有信息。穆迪(中国)的信用评级文件强调,现场调查和访谈不得少于三天,依据实际情况,可以选用电话、邮件、传真等方式作为实地调查的辅助和补充手段。因此,如果公司战略信息主要通过私有渠道获取,那么距离越近,评级机构更易获取更多战略信息,公司战略对信用评级的影响越大;而距离越远,评级机构获取战略信息的成本更高、难度更大,公司战略对信用评级的影响越小。基于以上分析,本文提出如下假设:

假设4 公司战略是信用评级机构的私有信息,当评级机构与企业距离越近,则公司战略对信用评级的影响越大。

3 研究设计

3.1 样本选择与数据来源

本文选取发行公司债的A股上市公司作为研究对象,研究区间为2008~2018年。历史信用评级的数据来源于Wind数据库,上市公司的财务特征数据来自CSMAR数据库。样本数据经过以下筛选处理:(1)剔除ST和*ST样本;(2)剔除金融行业的上市公司;(3)剔除数据缺失的样本;(4)为了避免异常值影响,对模型中的连续变量在1%和99%的水平上进行了缩尾处理。最终得到1803个公司年度观察值。

3.2 变量选取

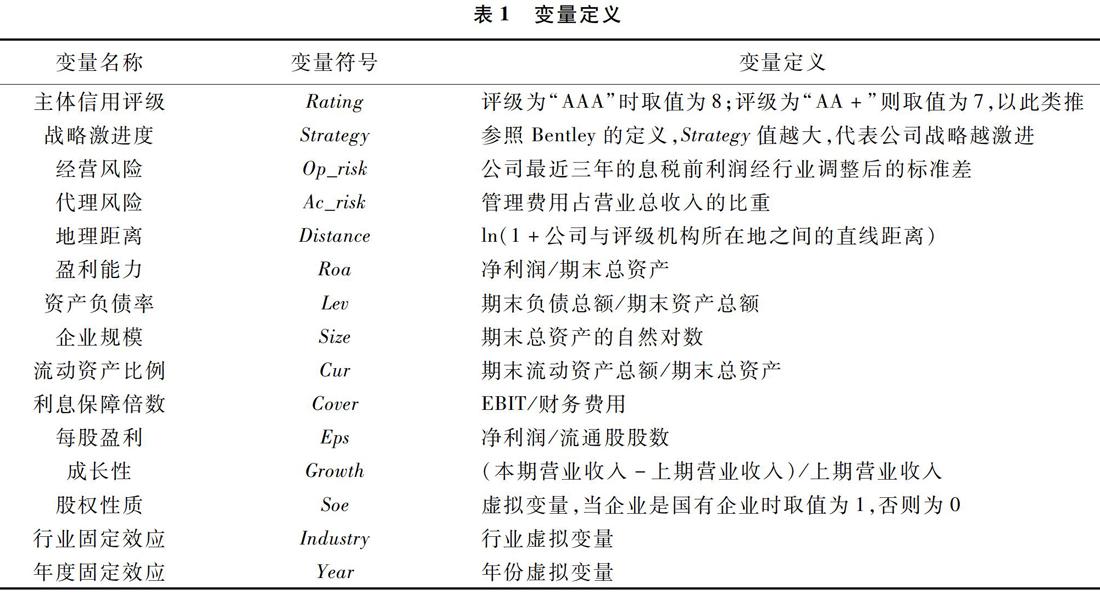

3.2.1 信用评级的衡量(Rating)

参照以往文献[1,12],本文构建一个有序的离散变量,根据委托评级机构发布的主体信用评级进行赋值,如果主体评级为“AAA”则取值为8,主体评级为“AA+”则取值为7,以此类推,评级低于“BBB+”则取值为0。

3.2.2 公司战略激进度的衡量(Strategy)

借鉴Bentley等[4]和孙健等[6]的研究,本文从以下六个维度描述企业战略特征:(1)企业创新投入,用研发支出占销售收入的比重衡量。(2)企业效率,用员工人数占销售收入比重表示。(3)成长性,用销售收入的历史增长率表示。(4)企业对新产品新市场的扩张,用销售费用和管理费用占收入比重表示。(5)组织稳定性,用员工人数标准差表示。(6)企业资本密集度,用有形资产占比度量。本文计算以上6个变量过去5年的移动平均值,并按照行业—年度由小到大排序分为5组。前5个变量最高组赋值5分,次高组赋值4分,以此类推,分值最低组赋值1分;第6个变量相反,最高组赋值1分,次高组赋值2分,以此类推,分值最低组赋值5分。对于每一个公司—年度观测值,将以上6个变量的得分加总,得到公司战略总变量(Strategy),取值范围在6~30分。公司战略得分越高,则表示战略越激进;得分越低,代表战略越保守。

3.2.3 经营风险和代理风险的衡量(Op_risk,Ac_risk)

参照余思明等[24],本文以公司最近3年经营利润的标准差度量经营风险,该指标能够反映企业经营业绩的波动,体现经营风险。参照叶康涛和刘行[25],本文用管理费用占营业总收入的比重度量代理风险,该指标能够体现管理层超额在职消费引发的代理问题。

3.2.4 地理距离(Distance)及控制变量的衡量

借鉴Malloy[23],本文用上市公司与评级机构的地理距离度量私有信息的获取。具体地,以上市公司所在地的经纬度与委托评级机构所在地经纬度的直线距离并取自然对数。

根据以往文献并结合研究问题,本文控制影响信用评级的企业特征变量,包括盈利能力(Roa)、资产负债率(Lev)、公司规模(Size)、流动资产比例(Cur)、利息保障倍数(Cover)、每股盈利(Eps)、成长性(Growth)和企业股权性质(Soe)。此外,本文还控制了行业固定效应、年度固定效应。具体定义见表1。

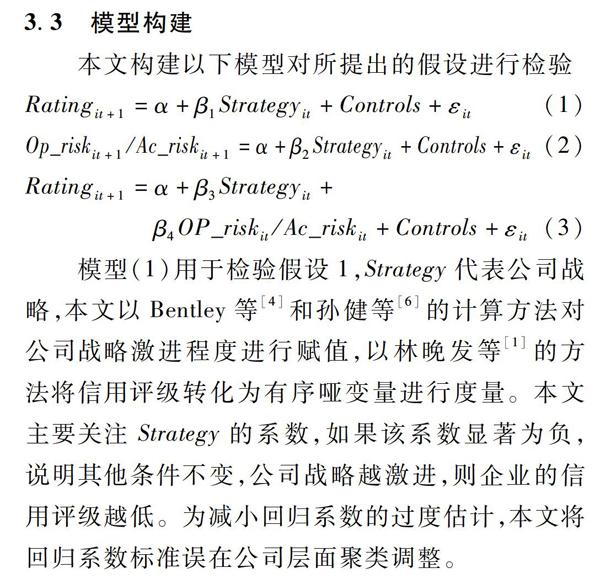

3.3 模型构建

本文构建以下模型对所提出的假设进行检验

Ratingit+1=α+β1Strategyit+Controls+εit(1)

Op_riskit+1/Ac_riskit+1=α+β2Strategyit+Controls+εit(2)

Ratingit+1=α+β3Strategyit+

β4OP_riskit/Ac_riskit+Controls+εit (3)

模型(1)用于检验假设1,Strategy代表公司战略,本文以Bentley等[4]和孙健等[6]的计算方法对公司战略激进程度进行赋值,以林晚发等[1]的方法将信用评级转化为有序哑变量进行度量。本文主要关注Strategy的系数,如果该系数显著为负,说明其他条件不变,公司战略越激进,则企业的信用评级越低。为减小回归系数的过度估计,本文将回归系数标准误在公司层面聚类调整。

为检验假设2和假设3,本文借鉴温忠麟等[26]的方法构建进行中介效应检验。模型(2)用于检验公司战略对经营风险/代理风险的影响,模型(3)检验经营风险/代理风险是否影响信用评级。结合模型(1)~(3),根据Sobel中介效应检验步骤:首先,检验β1是否显著,如果显著则进行下一步检验;其次,检验β2系数的显著性,如果系数显著,则继续下一步检验;第三,检验模型(3)回归系数β3和β4的显著性,如果两者至少有一个显著,则进行Sobel检验,根据Sobel检验的统计显著性判断中介效应是否存在。

为验证假设4,本文按照上市公司与委托评级机构之间的地理距离进行中位数分组后对模型(1)回归。如果公司战略信息通过私有渠道获取,则地理距离越近,公司战略对信用评级的影响越大。

4 实证检验结果

4.1 描述性统计

本文主要变量的描述性统计结果显示,公司主体信用评级(Rating)的均值为6.14,其对应的主体评级集中在AA到AA+之间,说明我国企业信用评级普遍偏高。其中防御型企业评级的均值为6.24,对应的信用评级在AA到AA+之间;而进攻型企业对应的评级相对较低,均值为5.81,对应的信用评级在AA-到AA之间。公司战略激进度指标(Strategy)均值为17.57,中位数为16,标准差为3.682,说明公司战略激进度的分布比较对称,并且不同公司的战略类型具有一定差异。其中进攻型企业103家,占样本总数量的5.7%;防御型企业137家,占样本总体的7.6%,其余为分析型企业。经营风险(Op_risk)的均值为0.02,标准差为0.026;代理风险(Ac_risk)的均值为0.07,标准差为0.047。地理距离(Distance)的均值为6.12,即企业到委托评级机构的距离平均为455公里。其他变量的描述性统计结果与已有研究基本一致。

4.2 主回归结果分析

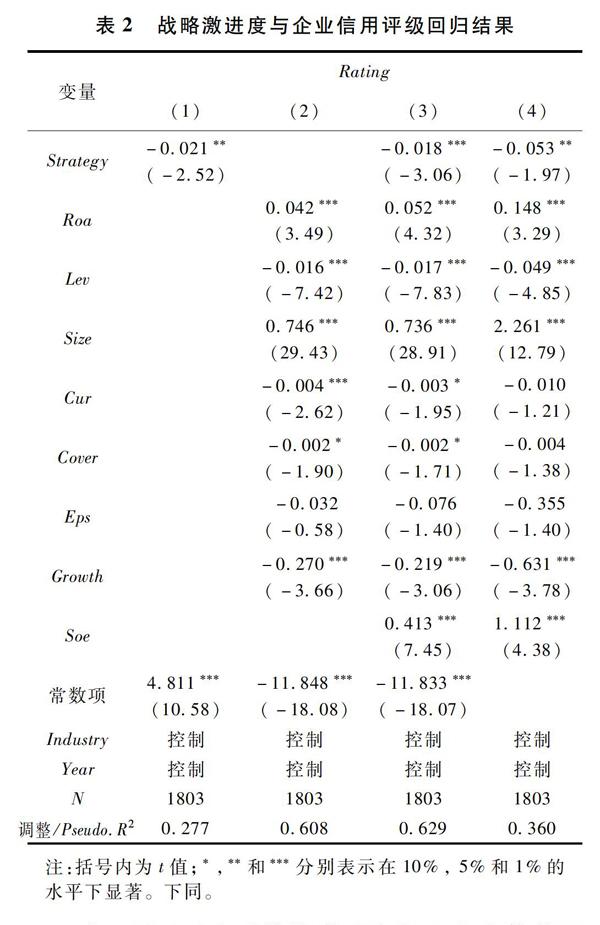

4.2.1 公司战略激进度与信用评级

表2列示了公司战略激进度与企业主体信用评级之间的关系。第(1)列在未加入控制变量的情况下研究公司战略激进度是否是企业信用评级的影响因素。实证结果表明, Strategy的回归系数为-0.021,在5%水平上显著为负,回归模型经调整后的R2为27.7%,说明公司战略信息可以解释信用评级的27.7%。第(2)列仅加入财务指标对信用评级回归,观测硬信息对信用评级的解释力。与Livingston等[13]的结论一致,企业信用评级中的硬信息占比约60.8%,盈利能力、财务杠杆、公司规模、流动资产比例、利息保障倍数、成长性、股权性质均会影响企业信用评级。第(3)列是加入全部變量后的OLS回归结果。Strategy的系数在1%的水平上显著性为负,从经济意义来看,公司战略得分每增加一个标准差(3.682),企业的主体信用评级下降6.63%(-0.018×3.682)。另外,由于Rating是有序哑变量,本文使用Ordered Logistic模型回归,实证结果如第(4)列所示,Strategy系数在5%水平上显著为负。以上结论说明,其他条件不变,公司战略越激进,其主体信用评级越低,假设1得到验证。

4.2.2 中介效应回归结果

表3第(1)列为公司战略对信用评级的回归结果,Strategy系数显著为负,通过中介效应检验第一步。第(2)~(3)列为经营风险的中介检验结果,第(2)列中Strategy的系数在1%水平上显著为正,说明公司战略越激进,则经营风险更高。第(3)列中,Strategy和Op_risk的回归系数分别在1%和10%的水平上显著,经过Sobel检验,Z值为-3.676,在1%水平下显著,说明经营风险在战略激进度对信用评级的影响中发挥中介效应,假设2得证。第(4)~(5)列为代理风险的中介检验结果,第(4)列中,Strategy变量系数为0.005,在1%水平上显著,说明公司战略越激进,则代理风险越高。第(5)列中,Strategy和Ac_risk分别在10%和5%的水平上显著,根据Sobel检验得到Z值为-4.683,在1%水平下显著,说明代理风险在战略激进度对信用评级的影响中也发挥了中介效应,假设3得证。

4.2.3 地理距离分组回归结果

表4列示了地理距离分组的回归结果,地理距离代表信用评级机构通过私有渠道获取的信息,其中第(1)列是距离委托评级机构较远的样本,Strategy系数为负但是不显著,说明当上市公司距离委托评级机构距离较远时,公司战略信息对信用评级的影响不显著;第(2)列是距离委托评级机构较近的样本,Strategy系数为 -0.033,显著性水平为1%,说明距离临近时,公司战略激进度对信用评级的影响显著为负。列(1)和列(2)的组间差异在5%的水平上显著,这表明距离会影响公司战略激进度对信用评级的解释力,距离越近,信用评级机构获取的公司战略信息对评级决策的影响更大。由此可见,信用评级机构主要通过私有渠道获取公司战略信息,假设4得证。

4.3 稳健性检验

为使实证分析结果更加稳健,本文采用以下方法进行稳健性检验:第一,改变公司战略的度量方式重新对模型(1)回归。参照孙健等[6],将公司战略指标进一步分组,公司战略得分在6~12之间(包括12)则分类为防御型企业,公司战略得分在24~30之间(包括24)则分类为进攻型企业,其余为分析型企业。第二,采用固定效应模型回归以避免不随时间变化的企业固有特征对研究结果的影响。第三,根据Hainmueller和Xu[27]的熵平衡方法,对进攻型企业和防御性企业的样本精准匹配后重新对模型(1)回归,以缓解反向因果以及遗漏变量导致的内生性问题。第四,为排除信息不对称的替代性解释,本文以四大会计事务所审计和分析师关注度衡量公开信息环境,发现公开信息环境的质量不会改变公司战略激进度对信用评级的影响。上述检验的结果与前文的实证分析结论一致,说明本文的研究结论是稳健的。

5 研究结论与建议

近年来我国债券市场规模快速发展,已跃居世界第二。与此同时,2014年“超日债”违约以来,“刚性”兑付被打破,信用风险逐渐显露,对信用评级机构的风险揭示和估值功能提出挑战。信用评级能否提供增量信息?我国信用评级机构是否发挥“信息中介”功能?为回答以上问题,本文从公司战略这一软信息视角,探讨信用评级的决策依据。基于2008年到2018年公开发债的上市公司样本,借鉴Bentley等[4]的战略度量方法,本文检验了公司战略激进度对企业信用评级的影响。实证结果表明:(1)公司战略激进度是评级决策的影响因素,公司战略越激进,其主体信用评级越低。(2)机制研究表明,公司经营风险和代理风险均是战略激进度影响信用评级的部分中介。(3)信用评级机构主要通过私有渠道获取公司战略信息,评级对象与信用评级机构的地理距离越临近,战略激进度对信用评级的影响越大。本文丰富了战略激进度的经济后果和信用评级的影响因素相关研究。

基于上述结论,本文提出以下政策建议:第一,健全债券市场的信息披露机制,强化信用评级机构的信息中介职能。进攻型战略在债券市场主要体现为风险效应,金融监管部门应当加强信用评级报告的信息披露要求,确保评级机构将其获取的企业信息充分展示,增进投资者对评级结果的理解;同时,要求信用评级机构完整地公布评级方法、模型、程序等信息,并及时更新,提升信用评级的透明度,加深投资者对评级过程的理解和认同。第二,公司战略类型会影响企业的经营风险和代理风险,管理者应当充分理解公司战略决策对企业风险的影响,构建以战略为导向的激励模式和内部控制。第三,本研究结论体现了实地调研工作的重要性,为保证评级质量,监管部门有必要规范评级机构实地调研的最低工作时间,同时加强实地调研报告的规范化管理。在评级行业对外开放的背景下,本土评级机构应当充分发挥信息优势,加强尽职调查,提高评级质量。

参 考 文 献:

[1]林晚发,何剑波,周畅,等.“投资者付费”模式对“发行人付费”模式评级的影响:基于中债资信评级的实验证据[J].会计研究,2017,(9):62-68.

[2]Berger A N, Udell G F. Relationship lending and lines of credit in small firm finance[J]. The Journal of Business, University of Chicago Press, 1995, 68(3): 351-381.

[3]王百强,侯粲然,孙健.公司战略对公司经营绩效的影响研究[J].中国软科学,2018,(1):110-126.

[4]Bentley K A, Omer T C, Sharp N Y. Business strategy, financial reporting irregularities, and audit effort[J]. Contemporary Accounting Research, 2013, 30(2): 780-817.

[5]Higgins D, Omer T C, Philips J D. The influence of a firms business strategy on its tax aggressiveness[J].

Contemporary Accounting Research, 2015, 32(2): 674-702.

[6]孫健,王百强,曹丰,等.公司战略影响盈余管理吗[J].管理世界,2016,(3):160-169.

[7]Ashbaugh-Skaife H, Collins D W, Lafond R. The effects of corporate governance on firms credit ratings[J]. Journal of Accounting and Economics, 2006, 42(1/2): 203-243.

[8]吴育辉,吴世农,魏志华.管理层能力、信息披露质量与企业信用评级[J].经济管理,2017,(1):165-179.

[9]敖小波,林晚发,李晓慧.内部控制质量与债券信用评级[J].审计研究,2017,(2):57-64.

[10]Altamuro J, Johnston R, Pandit S S, et al.. Operating leases and credit assessments[J]. Contemporary Accounting Research, 2014, 31(2): 551-580.

[11]施丹,姜国华.会计信息在公司债信用等级迁移中的预测作用研究[J].会计研究,2013,(3):43-95.

[12]朱松.债券市场参与者关注会计信息质量吗[J].南开管理评论,2013,16(3):16-25.

[13]Livingston M, Poon W P H, Zhou L. Are Chinese credit ratings relevant? A study of the Chinese bond market and credit rating industry[J]. Journal of Banking and Finance, 2018, 87: 216-232.

[14]Miles R E, Snow C C. Organizational strategy, structure[J]. Management, 1978, 3(3): 546-562.

[15]Ittner C D, Rajan L M V. The choice of performance measures in annual bonus contracts[J]. The Accounting Review, 1997, 72(2): 231-255.

[16]王化成,张修平,高升好.企业战略影响过度投资吗[J].南开管理评论,2016,19(4):87-97.

[17]孟庆斌,李昕宇,蔡欣园.公司战略影响公司违规行为吗[J].南开管理评论,2018,21(3):116-129.

[18]Bentley K A, Omer T C, Twedt B J. Does business strategy impact a firms information environment[J]. Journal of Accounting, Auditing & Finance, 2019, 34(4): 563-587.

[19]Rajagopalan N. Strategic orientations, incentive plan adoptions, and firm performance: evidence from electric utility firms[J]. Strategic Management Journal, 1997, 18(10): 761-785.

[20]Bentley-Goode K A, Newton N J, Thompson A M. Business strategy, internal control over financial reporting, and audit reporting quality[J]. Auditing, 2017, 36(4): 49-69.

[21]王化成,高鵬,张修平.企业战略影响超额在职消费吗[J].会计研究,2019,(3):40-46.

[22]Agarwal S, Hauswald R. Distance and private information in lending[J]. Review of Financial Studies, 2010, 23(7): 2757-2788.[23]Malloy C J. The geography of equity analysis[J]. The Journal of Finance, 2005, 60(2): 719-755.

[24]余思明,唐建新,孙辉东.管理层业绩目标松弛、高管激励与企业风险承担水平[J].预测,2019,38(6):24-31.

[25]叶康涛,刘行.公司避税活动与内部代理成本[J].金融研究,2014,(9):158-176.

[26]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004,36(5):614-620.

[27]Hainmueller J, Xu Y. Ebalance: a stata package for entropy balancing[J]. Social Science Electronic Publishing, 2012, 54(7): 1935-1946.