金融资产持有与企业违约风险:融资约束的中介效应

2021-07-12扈文秀朱冠平李祥发

扈文秀 朱冠平 李祥发

摘 要:本文以2010~2018年沪深A股上市公司数据为样本,实证检验了金融资产持有对企业违约风险的影响以及融资约束的传导效应。研究发现:金融资产持有与企业违约风险呈现显著U型关系,表明适度的金融资产持有有助于降低企业违约风险,而过度的金融资产持有将会加大企业违约风险。进一步研究发现,KZ指数、现金流状况、财务冗余和真实利润水平代理的融资约束在金融资产持有影响企业违约风险的过程中扮演着中介传导效应。本文的研究结论不仅拓展了企业违约风险的影响因素和金融资产持有经济后果方面的文献,亦能为利益相关者对企业未来违约风险预测提供重要参考价值。

关键词:金融资产持有;企业违约风险;U型关系;融资约束;中介效应

中图分类号:F275文献标识码:A文章编号:1003-5192(2021)03-0039-08doi:10.11847/fj.40.3.39

Financial Asset Holdings and Corporate Default Risk:

The Mediating Effect of Financing Constraints

HU Wen-xiu, ZHU Guan-ping, LI Xiang-fa

(School of Economics and Management, Xian University of Technology, Xian 710054, China)

Abstract:The paper takes the A-share listed companies from 2010 to 2018 as a sample to empirically test the impact of financial asset holdings on corporate default risk and the conduction effect of financing constraints. The study finds that there is a clear U-shaped relationship between the financial asset holdings and corporate default risk, which indicates that moderate financial asset holdings helps to reduce corporate default risk, while excessive financial asset holdings will increase corporate default risk. Further research finds that the financing constraints, which are measured by the KZ index, cash flow states, financial slack, and real profit level, play a mediating conduction effect in the process of financial asset holdings affecting corporate default risk. The research conclusions in this paper not only expand the literature on the impact factors of corporate default risk and the economic consequences of financial asset holdings, but also provide important reference values for stakeholders to predict the future default risk of enterprises.

Key words:financial asset holdings; corporate default risk; U-shaped relationship; financing constraints; mediating effect

1 引言

企業违约风险是指企业未能及时偿还所欠债务和利息的可能性。据路透社2020年6月初的报道,今年亚洲企业净债务对息税折旧摊销前利润的比例上升到了2014年6月以来新高,预计到2020年底非金融企业高收益债违约率将从2019底的1.1%上升至6.4%,这表明企业违约风险正在恶化。较高的企业违约风险在短期内不仅会降低受信方的声誉,在长期更是会影响市场预期,诱使债权人收紧信用,加急追讨资金,若是形成连环违约,更是会导致金融系统风险[1]。因而,探寻企业违约风险的决定因素,具有重要的理论和现实意义。

在企业违约风险研究中,已有文献基于现金流假说,信息不对称和公司治理等理论框架,一方面分析了现金持有量[2]、企业战略[3]、董事会特征[4]和创新[5]等内部结构对企业违约风险的影响,另一方面也分析了信息披露质量[6]、股票流动性[7]、客户满意度[8]和企业社会责任[9]等外部环境对企业违约风险的抑制作用。然而,鲜有文献考察持有金融资产对企业违约风险的影响。因此,研究金融资产持有是否是企业违约风险的决定因素,不仅有助于弥补这一研究的空白,而且还能探讨更多企业违约风险的影响因素。

企业金融化作为宏观经济金融化的衍生品,是指非金融企业通过金融渠道将资金配置于虚拟程度较高的金融资产[10],如,交易性金融资产、长期股票和房地产投资等,是经济金融化由宏观经济体逐渐转向微观经济体的深化和细分。尽管驱动企业金融化产生的原因有很多,如,管理者的代理行为,公司治理观念的变化和金融资产的收益诱惑,但主要根源还是在于实体经济的停滞和获利能力危机[11,12]。现有学者普遍认为企业金融化具有蓄水池效应和挤出效应,且较为倾向于支持金融资产的持有将会挤压实体投资,进而表现出负效应。如,过度的持有金融资产将会导致创新不足[13]、股价崩盘[14]、实体投资下降[15]和未来业绩下滑[16]等。

基于此,本文以企业持有的金融资产作为自变量,研究在当前复杂和动态的经济背景下,这种将资金脱离实体经济转而向虚拟经济领域“空转”的现象是否会给企业违约风险判断造成不利影响?如果有不利影响,又是通过何种机制产生影响?对于这些问题的回答,不仅有助于企业了解实体经济金融化对企业违约风险的经济后果,而且也能够为政府推出“振兴实体经济、推广金融开放和防控金融风险”等一系列经济政策提供坚实的理论支撑。为探究这两个命题,本文以2010~2018年沪深A股上市公司为研究样本,对金融资产持有与企业违约风险行为的关系以及融资约束的作用进行实证检验。

本文的主要贡献在于:(1)较现有文献从宏观角度分析金融化的经济后果不同的是,本文以微观企业金融化现象为切入点,研究实体企业持有金融资产对企业违约风险行为的影响,并从多角度证实了金融资产持有与企业违约风险呈现U型关系。(2)本文不仅研究了金融资产持有与企业违约风险呈现U型关系的直接影响,还检验了以KZ指数、现金流状况、财务冗余和真实利润水平代理的融资约束在金融资产持有影响企业违约风险的过程中扮演着传导效应。(3)本文的研究结论不仅丰富了金融资产持有和企业违约风险的相关研究,而且对投资者、利益相关者和政府关于如何持有金融资产提供了新的证据,有助于从源头上强化对金融资产持有行为的监管。

2 理论基础与研究假设

金融资产作为企业的一项特殊投资,具有高收益和高风险的双重特征,持有一定的金融资产有助于降低不确定性产生的经营风险[16]。然而,随着实体经济产能过剩和盈利下降,在逐利动机的影响下,企业逐渐偏离实体经济,过度持有金融资产,导致企业经营风险加大。通过对先前文献的梳理,企业持有金融资产可能会通过以下三个渠道来影响企业违约风险。首先,从金融资产持有的功能作用分析,企业持有金融资产具有蓄水池作用[14,16],当企业出现资金短缺时,可以通过向外出售金融资产的方式获取资金周转,从而减弱对外部融资的依赖和降低财务困境成本[17],这表明持有金融资产有助于降低企业违约风险。然而,随着金融资产持有得越多,对实体投资的挤出效应则越明显,在有限的资源情形下,金融投资越多,对应的实体投资和研发投资将越少[13,15,18],而实体投资和研发投入的减少将会向投资者传递不利信号,进而增加违约风险[3,5,19],这表明较高的持有金融资产将会增加企业违约风险。其次,从金融资产持有的业绩表现分析,适当的持有金融资产有助于改善企业的投资效率,投资效率的增加将能够降低企业违约风险,但过高的持有金融资产将会恶化企业投资效率,这将加大企业违约风险[15,20]。此外,在未来主业发展研究中也有类似结论,由于金融资产投资具有变现能力快和收益高等特点,适度的持有金融资产将有助于提升实体企业未来主业业绩,业绩的提升有助于违约风险降低,但是过度的持有金融资产将会挤占其它最优投资项目,导致非效率投资,进而造成企业未来发展后劲不足,这将加大企业违约风险[16]。最后,从金融资产持有的经营风险分析,适度的金融资产持有,不仅有助于充分发挥企业的闲置资金,而且还能够通过因持有金融资产带来的高收益创造更多现金流,这将有助于降低企业经营风险,而过高持有金融资产则会压缩实体投资规模和增加商业信用的融资压力,这将增加企业经营风险和融资约束,最终导致企业违约风险加大[5.21]。

基于以上分析,持有金融资产具有收益效应和风险效应的双重特点。当前者占主导地位时,由于能够为企业创造价值,有利于向外部提供积极信号,进而降低企业违约风险,而当后者占主导时,由于会导致经营风险加大,这时将会恶化企业违约风险。因此,本文提出如下假设:

H1 金融资产持有与企业违约风险具有显著的U型关系。

融资约束作为影响企业违约风险的重要因素,已有研究发现,较高的融资约束将会限制企业向外获得资金的能力,这促使企业违约风险增加,而较低的融资约束将使得企业能较易获得外部资金,这将有助于降低企业违约风险[3]。当企业持有金融资产时,由于金融资产具有蓄水池效应,持有金融资产能够使得企业较快变现,保持较高的现金流[22]。充足的现金流将使得企业面临较低的财务困境和融资约束[17],这表明持有金融资产能通过降低融资约束来缓解企业违约风险。然而,随着金融资产持有的不断增加,金融资产持有将会增加企业融资约束,这是因为过度的持有金融资产将会导致创新不足、股价崩盘、实体投资下降和未来业绩下滑等[13~16],这将导致经营风险加大,而较高的经营风险会显著影响企业商业信用配给和银行信贷支持[21],致使持有较高金融资产的企业只能寻求融资成本高昂的商业银行等融资渠道借款,且抵押贷款门槛也较高,这将导致企业融资约束加大,进而增加企业违约风险。以上表明,尽管金融资产本身具有一定的缓解融资约束能力,但是外部商业信用和银行等机构融资约束的限制,使得过度持有金融资产将会显著增加企业的融资约束。

综上分析,本文认为金融资产持有与企业违约风险的U型关系,可能是先通过影响企业融资约束来进一步影响企业违约风险。因此,本文提出如下假设:

H2 融资约束在金融资产持有影响企业违约风险的过程中扮演着中介效应。

3 样本选取和研究设计

3.1 样本选取

本文以2010~2018年我国沪深A股上市公司作為初始样本,并按以下标准进一步筛选优化:(1)剔除带有ST的上市公司;(2)剔除金融类行业上市公司;(3)剔除存在缺失数据的上市公司;(4)剔除有错误信息的数据,如,企业资产为零的上市公司。经过上述筛选后,最终获得19780个观测值。最后,为避免极端值可能对实证结果有影响,对所有的连续变量进行温莎1%缩尾技术处理。本文的数据均来源于CSMAR数据库。

3.2 研究设计

(1)为检验金融资产持有对企业违约风险的影响,借鉴王化成等[3]的做法,构建模型(1)

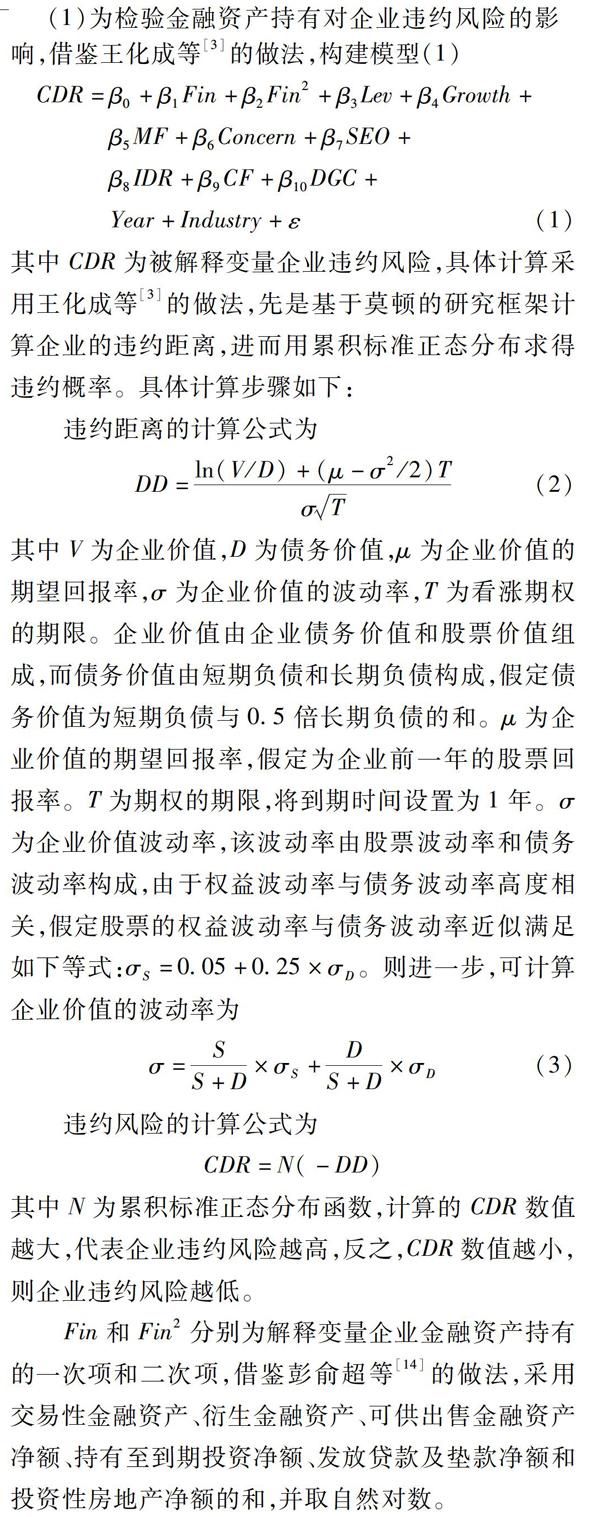

CDR=β0+β1Fin+β2Fin2+β3Lev+β4Growth+

β5MF+β6Concern+β7SEO+

β8IDR+β9CF+β10DGC+

Year+Industry+ε(1)

其中CDR为被解释变量企业违约风险,具体计算采用王化成等[3]的做法,先是基于莫顿的研究框架计算企业的违约距离,进而用累积标准正态分布求得违约概率。具体计算步骤如下:

违约距离的计算公式为

DD=ln(V/D)+(μ-σ2/2)TσT(2)

其中V为企业价值,D为债务价值,μ为企业价值的期望回报率,σ为企业价值的波动率,T为看涨期权的期限。企业价值由企业债务价值和股票价值组成,而债务价值由短期负债和长期负债构成,假定债务价值为短期负债与0.5倍长期负债的和。μ为企业价值的期望回报率,假定为企业前一年的股票回报率。T为期权的期限,将到期时间设置为1年。σ为企业价值波动率,该波动率由股票波动率和债务波动率构成,由于权益波动率与债务波动率高度相关,假定股票的权益波动率与债务波动率近似满足如下等式:σS=0.05+0.25×σD。则进一步,可计算企业价值的波动率为

σ=SS+D×σS+DS+D×σD(3)

违约风险的计算公式为

CDR=N(-DD)

其中N为累积标准正态分布函数,计算的CDR数值越大,代表企业违约风险越高,反之,CDR数值越小,则企业违约风险越低。

Fin和Fin2分别为解释变量企业金融资产持有的一次项和二次项,借鉴彭俞超等[14]的做法,采用交易性金融资产、衍生金融资产、可供出售金融资产净额、持有至到期投资净额、发放贷款及垫款净额和投资性房地产净额的和,并取自然对数。

Lev、Growth、MF、Concern、SEO、IDR、CF和DGC分别代表债务杠杆、企业成长性、管理费用率、股权集中度、产权性质、董事会独立性、经营效率和债务担保能力控制变量。βi为待估系数,ε为残差。为避免时间和行业影响,对年度和行业固定效应进行控制。

各变量的具体定义和计算见表1。

(2)为检验融资约束在金融资产持有对企业违约风险的过程中扮演着中介效应,借鉴董保宝[23]和朱清香等[24]对U型中介效应检验的做法,构建如下传导检验机制计量模型

CDR=β0+β1Fin+β2Fin2+β3Growth+β4MF+

B5Concern+β6SEO+β7IDR+β8CF+

β9DGC+Year+Industry+ε(4)

FC=α0+α1Fin+α2Fin2+α3Growth+α4MF+

α5Concern+α6SEO+α7IDR+α8CF+

α9DGC+Year+Industry+ε(5)

CDR=θ0+θ1Fin+θ2Fin2+θ3FC+θ4Growth+

θ5MF+θ6Concern+θ7SEO+θ8IDR+

θ9CF+θ10DGC+Year+Industry+ε(6)

其中CDR为企业违约风险,Fin和Fin2分别为企业金融资产持有的一次项和二次项,βi,αi和θi为待估系数,其余解释同上。FC为融资约束,借鉴李君平和徐龙炳[25]的做法,融资约束采用KZ指数代理,计算公式具体为

KZ指数=0.153×资产负债率-3.014×现金/资产-

4.444×经营现金流/资产-

62.626×股利

企业的KZ指数越高,则企业面临的融资约束越严重,反之,融资约束越低。需要说明的是,为避免KZ指数概括的融资约束信息可能存在样本差异性,稳健性检验采用了多个其他融资约束代理变量,如,持有的现金流比率、财务冗余和真实利润水平。同时,为避免资产负债率与其他融资约束指标具有高度的相关性,在中介效应检验时,剔除资产负债率控制变量。

参考董保宝[23]和朱清香等[24]中介效应的检验,如果融资约束在金融资产持有对企业违约风险的过程中具有传导功能,则满足β2,α2和θ3均显著,而θ2的显著性则控制着是部分传导效应还是完全传导效应。

4 实证结果分析

4.1 描述性统计与相关性分析

由描述性统计结果显示,我国上市公司的企业违约风险均值为0.033,表明每100个上市公司中仅有约3家上市公司会出现违约情形,这较前人研究违约风险的均值(0.046)更低[3],这可能主要在于前人的样本时间为2003~2016年,在该期间中出现较為严重的金融次贷危机,导致违约风险均值增加,此外,违约风险最大值为0.697,而前人研究违约风险最大值为0.988[3],这间接表明样本期间可能发生过较为严重的金融危机。金融资产持有的均值为13.301,最大值为22.788,最小值为0,表明企业间在金融资产持有中具有较为明显的差异。进一步由相关性分析结果显示,金融资产持有与企业违约风险的相关系数为0.123,且在1%水平下显著,该结果初步表明企业金融资产持有得越多,则企业出现违约风险的概率越大,当然,更充分的证据还需要通过多元回归结果予以证实。此外,各变量间相关系数的绝对值最大为0.399,说明主要变量间不存在严重的多重共线性问题。

4.2 金融资产持有与企业违约风险

表2的(1)~(2)汇报了金融资产持有与企业违约风险的回归结果。表2回归结果的(1)显示,在未引入控制变量时,金融资产持有对企业违约风险的二次项系数为0.033,且在1%水平下显著,表明金融资产持有与企业违约风险呈现显著U型关系。在引入控制变量后,(3)的结果显示金融资产持有对企业违约风险的二次项系数为0.021,且在1%水平下显著,表明企业金融资产持有与企业违约风险呈现显著U型关系,即在U型左边,金融资产持有与企业违约风险显著负相关,而在U型右边,金融资产持有与企业违约风险显著正相关,这说明较高和较低的持有金融资产对企业都是不利的,这支持了H1的成立。控制变量方面,债务杠杆、产权性质和董事会独立性与企业违约风险显著正相关,而企业成长性和管理费用率与企业违约风险显著负相关,表明企业债务率越高,越是国有企业,独立董事占比越高,企业成长性越低和管理费用率越低的企业将显著增加违约风险的可能。

4.3 金融资产持有、融资约束与企业违约风险

表3的(4)~(6)汇报了融资约束在金融资产持有对企业违约风险影响的中介效应回归结果。表3的(4)回归结果显示金融资产持有对企业违约风险的二次项系数为0.029,且在1%水平下显著,这支持了模型(4)β2的显著。(5)的回归结果显示金融资产持有对企业融资约束的二次项系数为0.059,且在1%水平下显著,这支持了模型(5)α2的显著,表明在U型的左边,由于金融资产具有蓄水池效应,适当的持有金融资产将有助于缓解企业融资约束,而在U型的右边,由于金融资产具有挤出效應,较高的持有金融资产将会增强企业融资约束。(6)的回归结果显示融资约束对企业违约风险的系数为0.149,且在1%水平下显著,这支持了模型(6)θ3的显著,由于融资约束是采用KZ指数代理,说明企业KZ指数与违约风险显著正相关,表明企业的KZ指数越高,则企业发生违约的风险越大。进一步观察θ2的显著性,金融资产持有对企业违约风险的二次项系数为0.020,且在1%水平下显著,表明融资约束在金融资产持有影响企业违约风险中扮演的是部分传导作用。综合表明,本文结果支持了金融资产持有→融资约束→企业违约风险这条传导路径,这支持了H2的成立。

5 进一步分析

为检验本文的研究结论是可靠的,本文将从两个方面展开稳健性测试:第一,单独检验金融资产持有与企业违约风险存在显著的U型关系该结论是否稳健,即U型关系的进一步检验。第二,单独检验融资约束在金融资产持有影响企业违约风险中扮演的中介效应是否稳健,即中介效应的进一步检验。

5.1 U型关系的进一步检验

为检验金融资产持有与企业违约风险的U型关系是否稳健,本文做了如下进一步检验:(1)分位数回归检验(Q50、Q75和Q90)。为避免金融资产持有对企业违约风险的影响可能仅仅在某一分位数显著,而在其它分位数不显著的情形,对样本进行自助法重复400次分位数回归,由于企业违约风险数据在低分位数的数值较小,将导致系数值过小,故本文仅汇报50分位数、75分位数和90分位数三种结果,为表4的(7)~(9)。(2)滞后期检验(LT1和LT2)。为避免本文结果存在反向因果关系,即是由于企业违约风险较高才促使企业过度持有金融资产或减少持有金融资产,对金融资产持有进行滞后1期和2期检验,结果为表4的(10)~(11)。(3)倾向得分匹配检验(PSM)。为缓解样本存在较大的选择性偏差,借鉴王化成等[3]的做法,基于债务杠杆、企业成长性、管理费用率、股权集中度、产权性质、董事会独立性、经营效率和债务担保能力对样本进行匹配,为每一个有相近金融资产持有的公司匹配一个样本,结果为表4的(12)。(4)固定效应检验(FE)。为避免企业违约风险可能受创始人理念、企业文化、政策差异以及管理层偏好的影响,排除企业异质性的影响,选取在9年间均有数值的面板数据进行回归,结果为表4的(13)。(5)重构变量检验(CV)。借鉴杜勇等[16]对金融资产持有的做法,企业金融资产持有等于交易性金融资产、衍生金融资产、可供出售金融资产净额、持有至到期投资净额、发放贷款及垫款净额和投资性房地产净额六要素的和,再除以企业资产表示,而后进行回归,结果为表4的(14)。

表4汇报了金融资产持有对企业违约风险U型关系的稳健性检验结果。由表4的回归结果显示,分位数回归检验(Q50、Q75和Q90)、滞后期检验(LT1和LT2)、倾向得分匹配检验(PSM)、固定效应检验(FE)和重构变量检验(CV)的企业金融资产持有的二次项系数分别为0.000、0.005、0.034、0.022、0.021、0.022、0.016和0.042,且至少在5%水平下显著。以上表明金融资产持有与企业违约风险存在显著的U型关系,即在U型左边,金融资产持有与企业违约风险显著负相关,而在U型右边,金融资产持有与企业违约风险显著正相关。

5.2 中介效应的进一步检验

为检验融资约束的中介效应是否稳健,本文做了如下进一步检验:(1)借鉴肖健[26]的做法,融资约束采用企业现金流状况代理,企业现金流状况由货币资金和交易性金融资产构成,为消除企业规模的影响,将现金流除以企业资产作为融资约束的代理变量,企业拥有的现金流越多,则面临的融资约束越低,反之,受到的融资约束越严重,回归结果为表5的(15)~(17)。(2)借鉴刘胜强等[27]的做法,以企业财务冗余作为融资约束代理指标,企业财务冗余={现金+交易性金融资产+0.5×存货+0.7×(应收账款+应收票据)-短期借款}/资产总额。该指标较为全面地反映了企业的现金、交易性金融资产、存货、应收账款、应收票据和短期借款等对企业融资的影响,该指标数值越大,表明企业财务冗余越充足,即面临的融资约束越低,回归结果为表5的(18)~(19)。(3)借鉴刘胜强等[27]的做法,融资约束采用企业真实利润水平代理,企业真实利润水平=(税后利润+折旧)/营业收入,企业拥有的真实利润水平越多,则面临的融资约束越低,反之,受到的融资约束越严重,回归结果为表5的(20)~(21)。

表5汇报了融资约束扮演中介效应的稳健性检验结果。表5的(15)的回归结果显示金融资产持有对企业违约风险的二次项系数为0.029,且在1%水平下显著,这支持了模型(4)β2的显著。(16)、(18)和(20)的回归结果显示金融资产持有对融资约束的二次项系数分别为-0.016、-0.037和-0.005,且在1%水平下显著,这支持了模型(5)α2的显著,表明在倒U型的左边,持有的金融资产越多,企业的现金流状况、财务冗余和真实利润水平越高,这有助于缓解企业融资约束,而在倒U型的右边,较高的持有金融资产将会抑制企业的现金流状况、财务冗余和真实利润水平,进而恶化企业融资约束。(17)、(19)和(21)的回归结果显示融资约束对企业违约风险的系数分别为-0.041、-0.092和-0.013,且至少在5%水平下显著,这支持了模型(6)θ3的显著,由于融资约束分别是采用现金流状况、财务冗余和真实利润水平代理,说明企业现金流状况、财务冗余和真实利润水平与违约风险显著负相关,表明企业的现金流状况、财务冗余和真实利润水平越高,则企业发生违约的风险越低,这与前文的KZ指数作为融资约束指标的结果相反。进一步观察(17)、(19)和(21)θ2的显著性,金融资产持有对企业违约风险的二次项系数分别为0.029、0.026和0.033,且在1%水平下显著,表明融资约束在金融资产持有影响企业违约风险中扮演的是部分传导作用。综合表明,前文关于金融资产持有→融资约束→企业违约风险的传导路径是稳健的。

6 结论与启示

本文以2010~2018年沪深A股上市公司为样本,实证检验了金融资产持有对企业违约风险的影响以及融资约束的传导效应。研究发现:金融资产持有与企业违约风险呈显著U型关系,表明企业持有金融资产对违约风险是一把双刃剑,适度的持有金融资产将有助于降低企业违约风险,而过度的持有金融资产将会加大企业违约风险。进一步的中介效应检验发现,KZ指数、现金流状况、财务冗余和真实利润水平等代理的融资约束在金融资产持有影响企业违约风险的过程中扮演着传导功能。本文不仅发现了企业持有金融资产对违约风险行为是一把双刃剑,拓展了企业违约风险的影响因素,更是挖掘出金融资产持有→融资约束→企业违约风险这条传导路径。

在国内经济低速发展的背景下,政府保持对企业金融化开放的态度,这虽在一定上能解决部分企业融资难和融资贵的问题,如,企业间相互购买金融资产等,但过度的持有金融资产也会给企业增加违约风险。基于此,本文拟提出如下几点建议:一是树立企业风险导向理念。理念作为指导人类实现其目标的根源,对企业持续经营和长期发展具有重要的作用,树立风险导向理念就是要求管理者在追求利润时要兼顾企业运营所带来的违约风险。如,建立违约风险与利润的联动机制,将违约风险理念植入绩效考核中,并适度增加企业违约风险权重,有效引导管理层树立风险理念。二是重新认识金融资产功能。金融资产虽在短期内能给企业带来大量的高收益,缓解一定的融资约束,但是过度的持有金融资产将使得企业偏离实体产业,进而影响企业违约风险。作为高层管理者应该意识到持有金融资产是一把双刃剑,应谨慎持有,尽量兼顾金融资产的收益与风险平衡性。三是建立企业风险预警体系。建立能够预测风险的预警体系,不仅有助于企业防患于未然,增强企业免疫力和应对力,更是有助于促进企业保持基业长青。为避免企业违约风险过度增加,导致企业声誉受损和股价波动,应提前构建一个经识别、评估和预警的违约风险体系,这在当前显得尤为重要。

参 考 文 献:

[1]许红梅,李春涛.劳动保护、社保压力与企业违约风险——基于《社会保险法》实施的研究[J].金融研究,2020,(3):115-133.

[2]Ghaly M, Dang V A, Stathopoulo K. Cash holdings and labor heterogeneity: the role of skilled labor[J]. Review of Financial Studies, 2017, (10): 3636-3668.

[3]王化成,侯粲然,刘欢.战略定位差异、业绩期望差距与企业违约风险[J].南開管理评论,2019,(4):4-19.

[4]Chiang S M, Chung H, Huang C M. A note on board characteristics, ownership structure and default risk in Taiwan[J]. Accounting & Finance, 2015, (1): 57-74.

[5]孟庆斌,侯粲然,鲁冰.企业创新与违约风险[J].世界经济,2019,(10):169-192.

[6]常莹莹,曾泉.环境信息透明度与企业信用评级——基于债券评级市场的经验证据[J].金融研究,2019,(5):132-151.

[7]Brogaard J, Li D, Xia Y. Stock liquidity and default risk[J]. Journal of Financial Economics, 2017, (3): 486-502.

[8]Anderson E W, Mansi S A. Does customer satisfaction matter to investors? Findings from the bond market[J]. Journal of Marketing Research, 2009, (5): 703-714.

[9]Sun W, Cui K. Linking corporate social responsibility to firm default risk[J]. European Management Journal, 2014, (2): 275-287.

[10]Demir F. Financial liberalization, private investment and portfolio choice: financialization of real sectors in emerging markets[J]. Journal of Development Economics, 2009, 88(2): 314-324.

[11]Froud J, Haslam C, Johal S. Shareholder value and financialization: consultancy promises, management moves[J]. Economy and Society, 2000, 29(1): 80-110.

[12]张慕濒,孙亚琼.金融资源配置效率与经济金融化的成因——基于中国上市公司的经验分析[J].经济学家,2014,(4):81-90.

[13]王红建,曹瑜强,杨庆,等.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017,(1):155-166.

[14]彭俞超,倪骁然,沈吉.企业“脱实向虚”与金融市场稳定——基于股价崩盘风险的视角[J].经济研究,2018,(10):50-66.

[15]张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016,(12):32-46.

[16]杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017,(12):113-131.

[17]Gehringer A. Growth, productivity and capital accumulation: the effects of financial liberalization in the case of European integration[J]. International Review of Economics & Finance, 2013, 25: 291-309.

[18]Seo H J, Kim H S, Kim Y C. Financialization and the slowdown in Korean firms R&D investment[J]. Asian Economic Papers, 2012, (3): 35-49.

[19]Vlismas O, Venieris G, Naoum V C. Organization capital and sticky behaviour of selling, general and administrative expenses[J]. Management Accounting Research, 2014, (5): 54-82.

[20]張昭,朱峻萱,李安渝.企业金融化是否降低了投资效率[J].金融经济学研究,2018,(1):104-116.

[21]王竹泉,王贞洁,李静.经营风险与营运资金融资决策[J].会计研究,2017,(5):62-69,99.

[22]Denis D J, Sibilkov V. Financial constraints, investment and the value of cash holdings[J]. The Review of Financial Studies, 2009, (1): 247-269.

[23]董保宝.风险需要平衡吗:新企业风险承担与绩效倒U型关系及创业能力的中介作用[J].管理世界,2014,(1):120-131.

[24]朱清香,郭欢,李小青.社会责任表现对企业价值的影响机制研究——基于会计稳健性的中介作用[J].预测,2019,38(3):52-57.

[25]李君平,徐龙炳.资本市场错误定价、融资约束与公司融资方式选择[J].金融研究,2015,(12):113-129.

[26]肖健.货币政策、信贷资源配置与企业融资约束问题的实证研究[J].预测,2020,39(3):35-41.

[27]刘胜强,林志军,孙芳城,等.融资约束、代理成本对企业R&D投资的影响——基于我国上市公司的经验证据[J].会计研究,2015,(11):62-68,97.