金融资产配置对企业杠杆率的影响

2021-07-11肖崎杜家欣

肖崎 杜家欣

摘 要:本文以A股非金融企业为研究对象,选取2010—2018年非平衡面板数据,研究金融资产配置对企业杠杆率的影响,探究了在融资约束条件改变及所有权性质不同时,企业金融资产配置对杠杆率的影响效应差异,并进一步分析其作用机理。研究发现:金融资产配置的降杠杆效应对于不同所有权性质的企业有所不同。2016年以前,金融資产配置降低非金融企业杠杆率的效应在非国有企业中表现更显著;2016年以后,融资约束有所缓解,非国有企业降杠杆效应相对减弱,降杠杆效应在国有企业中表现更显著。本文认为,非货币性金融资产快速增加是非国有企业金融资产配置降杠杆效应减弱的重要原因。

关键词:金融资产配置;企业杠杆率;融资约束;所有权异质性

中图分类号:F832 文献标识码:A 文章编号:1674-2265(2021)05-0003-06

DOI:10.19647/j.cnki.37-1462/f.2021.05.001

一、引言

实体经济是国民经济的根本,非金融企业是实体经济的重要支柱,但近年来非金融企业“脱实向虚”趋势日益明显。一方面,企业收益越来越多地来自金融渠道。2010—2018年我国非金融企业的金融渠道收益金额不断上升,广义金融渠道收益①由1.01千亿元增至3.11千亿元,占经营利润的比例由9.59%提高到13.64%。另一方面,非金融企业金融资产规模及份额不断扩大。2010年,我国非金融企业金融资产②总额约为3.3万亿元,至2018年已近10.7万亿元;非金融企业金融资产持有份额从2010年的20.0%缓慢提升到2018年的21.3%。从不同所有权性质看,国有企业金融资产持有份额的增长更为明显,但非国有企业持有比例更大。

近年来,相当多的学者对企业金融资产配置导致的微观层面的后果开展研究,其研究方向主要集中在对企业创新(谢家智等,2014;王红建等,2017;郭丽婷,2018)[1-3]、经营业绩(宋军和陆旸,2015;徐珊,2019)[4,5]以及企业价值(戚聿东和张任之,2018;蔡艳萍和陈浩琦,2019)[6,7]等方面的影响,而研究金融资产配置对企业杠杆率影响的文献较少。吴军和陈丽萍(2018)[8]最早研究企业金融化与杠杆率之间的直接关系,发现对于上市公司和发债非上市公司,金融化对企业杠杆率的影响呈现出截然不同的后果。具体而言,企业金融化可以显著降低上市公司的杠杆率,但会提高发债非上市公司的杠杆率。部分学者关注宏观经济环境对金融资产配置与企业杠杆率之间作用关系的影响,认为经济增速加快、货币政策宽松(刘贯春等,2018)[9]和宏观经济政策不确定性的上升(钟献兵,2018)[10]会弱化企业金融资产配置对上市公司杠杆率的负向作用。李博阳等(2019)[11]则发现企业经营风险对金融资产配置和企业杠杆率的关系起到强化作用,并且企业金融资产期限长短直接影响金融资产配置对杠杆率的作用方向。

综上,现有直接研究金融资产配置对企业杠杆率影响的文献较少。现实经济中,随着融资约束条件的改变,金融资产配置对企业杠杆率的影响会因所有权性质不同而有所不同,目前尚未有文献研究这种影响的差异性。本文的主要贡献有:第一,丰富了金融资产配置影响异质性企业杠杆率的研究。本文发现融资约束相对缓解后,企业金融资产配置的降杠杆效应在国有企业表现得更明显。第二,为监管部门防范风险和企业经营决策提供重要的实践参考。自2015年中央经济工作会议提出“三去一降一补”政策以来,降低国有企业杠杆率成为我国经济政策的重要着力点。本文的研究发现将有助于促使监管部门增加对非国有企业加杠杆问题的关注度,从而更有针对性地制定政策,同时,也为非金融企业降低杠杆率、控制金融资产配置风险提供重要的决策参考。

二、非金融企业金融资产配置的发展现状

(一)企业融资约束条件的变化

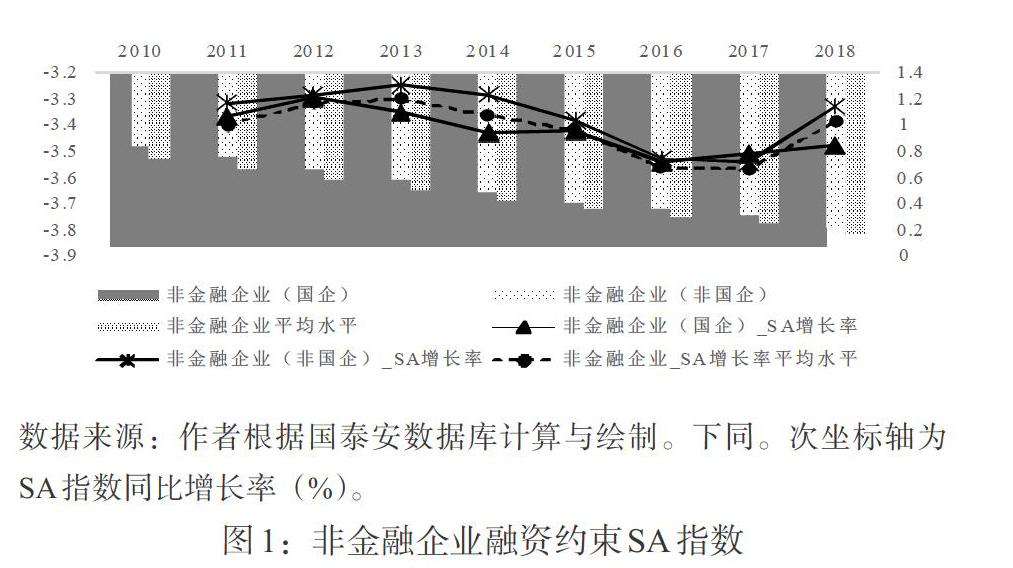

企业配置金融资产的一个重要动机是建立资金“蓄水池”,当资金紧缺时将金融资产转为流通资金,以缓解融资约束。因此,企业融资约束条件变化直接影响金融资产配置。Hadlock和 Pierce(2010)[12]构建了基于企业规模和企业年龄的SA指数以衡量企业融资约束程度,与KZ指数、WW指数相比,SA指数在内生性问题方面有所改善。我国学者鞠晓生等(2013)[13]、刘莉亚等(2015)[14]和史小坤等(2017)[15]相继将该指标运用于国内研究。SA指数的具体计算公式为:

[SA=0.043size2-0.737size-0.04age]

其中,size是以百万元为单位的企业总资产自然对数值,age为企业成立年数。本文借鉴已有文献做法,用SA指数衡量企业融资约束强度,SA指数越大,则企业面临的融资约束程度越高。SA指数及其同比增长率的变化趋势见图1。从整体角度及所有权异质性角度都能看出,我国非金融企业SA值不断下降,非金融企业融资约束程度逐年减小。与此同时,SA指数的同比增速呈现先增后减再增的特点,且2016年后,下降速度开始提升,从所有权性质来看,非国有企业下降幅度比国有企业更大,表明2016年后非国有企业融资约束缓解程度更明显。

(二)企业金融资产配置结构的异质性特征

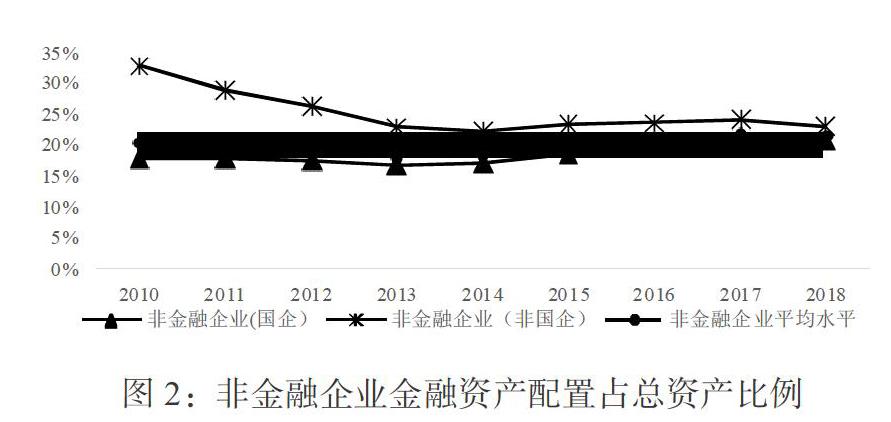

由图2可以发现,企业金融资产规模不断扩张,非国有企业金融资产持有比例比国有企业更大。进一步研究发现,近年来,非金融企业持有的金融资产中,非货币性金融资产③的配置比例整体缓慢提高,但非国有企业和国有企业略有差异(见图3)。具体而言,其一,从2010—2018年,非金融企业配置的金融资产中,非货币性金融资产占比逐步从2010年的27%提高到2018年的36%;其二,国有企业2015年以来非货币性金融资产配置比例增速放缓,但非国有企业该比例持续保持快速增长,至2018年,国有企业与非国有企业在非货币性金融资产占比上几无差别。

三、理论分析与研究假设

(一)金融资产配置对企业杠杆率的影响

随着经济金融化程度的加深,金融资产配置成为企业重要的外部融资渠道。由于金融资产具备期限短、流动性强等特点,成为企业资金的“蓄水池”,当企业资金短缺时,可以将金融资产转换成货币资金,因此,与银行授信相比,企业投资金融资产更具主动性。非金融企业配置金融资产对自身杠杆率存在两个方面的影响:

一方面,金融资产配置可能推高企业杠杆率。第一,在高管薪酬与股票价格挂钩的激励机制下,金融渠道收益不断增加,促使企业高管配置大量金融资产以追求短期的高利润,因而更有动力向银行借贷;第二,金融资产增加使得企业抵押品增加,获得银行信贷的概率上升;第三,企业配置金融资产的收益实现后,基于利润最大化原则,商业银行授信意愿增强。在以上机制的作用下,企业金融资产配置可能推高杠杆率。

另一方面,企业配置金融资产可以降低杠杆率。第一,根据资源配置理论,企业增加金融资产配置,将减少对其他类别资产的配置,尤其是固定资产配置,从而用以申请银行授信的抵押品减少,获得银行贷款的概率降低;第二,金融资产配置与债务融资存在替代关系,外部融资总量既定,股权融资难以实现时,金融资产配置增加,债务融资将减少,从而降低了企业的杠杆率。

虽然理论上企业金融资产配置可能推高或者降低杠杆率,但從我国非金融企业的实际数据来看,金融资产配置更多地表现为降低企业杠杆率。作者对国泰安数据库相关数据进行统计分析,发现2010—2018年非金融企业固定资产净额和金融资产总额呈上升态势,但增长速度差异较大。固定资产投资增速从2010年的18.4%跌至2018年的7.6%,而金融资产增速基本远大于固定资产,平均差额达5.6%。由此可见 ,非金融企业金融资产配置对固定资产有挤出作用。固定资产是非金融企业生产经营活动的物质基础,固定资产份额被“挤占”,一定程度上给企业经营带来负面影响,进而损害企业经营绩效。此外,固定资产是企业申请金融机构贷款的重要抵押品,其数量和质量直接影响金融机构的放贷意愿。非金融企业增加金融资产的配置,挤出了固定资产投资,企业资产结构发生内部调整,抵押品减少,企业经营产生波动,商业银行授信意愿减弱,企业获得贷款的难度加大,企业负债因而同比有所降低,最终导致杠杆率的降低。前期也有较多文献通过实证研究发现企业金融资产配置对固定资产等资本性投资存在挤出效应。如国外学者Orhangazi (2008)[16] 研究发现企业金融化对美国固定资产投资具有显著的负向影响,Tori和Onaran (2018)[17]通过分析1985—2013年间的面板数据,发现实体企业金融化对实物投资的挤出效应在英国同样存在。国内学者实证检验了企业金融资产配置抑制固定资产等资本投资,进而改变主营业务收入(王红建等,2017)[2],降低企业价值(戚聿东等,2018)[6]。基于以上现实数据分析和前期文献的研究,本文提出假设:

假设1:金融资产配置显著降低企业杠杆率。

(二)融资约束调节下,金融资产配置对企业杠杆率影响的异质性分析

国有企业通常是行业的龙头企业,或者属于垄断性行业,经营业绩稳定良好,厂房设备等抵押品充足,商业银行对国有企业放贷符合风险管控原则。相反,非国有企业由于经营风险高,抵押品不足,获取银行贷款相对困难。这种融资约束的差异,导致非国有企业配置金融资产以进行预防性储蓄的动机比国有企业更强(李博阳等,2019)[11]。出于预防性储蓄动机的金融资产配置将显著降低企业杠杆率,由此推断,非国有企业配置金融资产的降杠杆效应比国有企业更强。

然而,在融资约束缓解下,非国有企业金融资产配置的降杠杆效应将减弱。由图3可见,我国非金融企业的非货币性金融资产份额逐年提升,2016年以来比之国有企业,差距已经不明显。非国有企业降杠杆效应的减弱,与非货币性金融资产的增加有关。国有企业由于存在预算软约束和政策导向,进行金融资产配置的“风险规避”动机和“资本逐利”动机都不明显(张成思和郑宁,2019)[18],因此,融资约束缓解对国有企业金融资产配置与杠杆率之间关系的影响不明显。而非国有企业受到严重的融资约束,适当配置流动性强、收益率相对较低的金融资产以缓解资金紧张。但在融资约束得到缓解的情况下,非国有企业配置金融资产以建立资金“蓄水池”的动机减弱,配置期限相对较长、收益率更高的非货币性金融资产的动机有所增强。这些资产大部分是按照公允价值计量的,当金融资产价格上升时,企业价值上升,偿债能力更强,银行放宽信贷约束,非国有企业更容易也更有动力增加负债,因此,配置金融资产的降杠杆效应有所减弱。在此作用机理下,金融资产配置的降杠杆效应在非国有企业反而更弱。鉴于此,本文提出如下假设:

假设2:在融资约束有所缓解的条件下,金融资产配置的降杠杆效应在国有企业中表现得更强。

四、实证检验

(一)模型设计与变量选取

基于前文的论述,本文建立如下基准模型考察金融资产配置对企业杠杆率的影响:

[Levit=β0+β1Finit+β2Sizeit+β3Ocfit+β4Tanit+β5Groit+β6Roait+β7Ageit+εit]

其中下标[i]和[t]分别代表企业和时间;被解释变量[Lev]表示企业杠杆率,采用企业总负债/总资产度量;解释变量[Fin]表示金融资产配置的总水平,用金融资产/总资产衡量。控制变量包括资产规模[Size],用总资产的自然对数衡量;经营性现金流[Ocf],用经营性现金流净额/总资产衡量;固定资产比例[Tan],用固定资产净额/总资产衡量;营业收入增长率[Gro],用营业收入同比增速衡量;总资产净利润率[Roa],用净利润/总资产衡量;企业年龄[Age],以企业成立年份与报告期的年限差衡量;所有权性质[Soe]为虚拟变量,国有企业为1,非国有企业为0。在前文的现状分析中,发现2016年以来非金融企业融资约束得到缓解,因此,实证中以2016年为断点,分时期进行回归。

(二)样本选取及数据来源

本文选取2010—2018年沪深A股非金融上市公司的年度数据作为研究样本,按照2018年分类标准区分企业所有权性质,按照证监会2012年分类标准划分行业。为保证样本期间数据合理性,本文剔除了房地产行业上市公司、ST类上市公司、2016年及以后上市的公司以及财务报表公布次数不足3年的样本,同时对所有变量进行1%水平的缩尾(Winsorize)处理以剔除异常值的影响,最终获得2501家企业共19353个非平衡面板观测值。变量描述性统计结果见表1。

(三)实证结果

1. 金融资产配置对企业杠杆率的影响:所有时期。表2中第(1)、(2)、(3)列为对所有时期样本数据回归的结果。由第(1)列可以发现,非金融企业增加金融资产配置可以降低杠杆率且在1%的水平上显著。具体而言,金融资产持有比例每上升1个百分点,预期企业杠杆率可以下降0.255个百分点。由第(2)、(3)列的结果看出,金融资产配置的降杠杆效应在国有企业和非国有企业中都显著存在。总体而言,2010—2018年不同所有权性质的企业增加金融资产配置都显著降低了杠杆率,验证了前文的假设1。

2. 金融资产配置对企业杠杆率的影响:分时期、分所有权性质。本文以2016年为界,分为两个区间组,按照基准模型做进一步的分析,回归结果见表2第(4)—(7)列。实证结果表明:在不同的融资约束条件下,金融资产配置对企业杠杆率的影响效应存在差异。2016年以前,非国有企业金融资产配置降低杠杆率的效应强度大于国有企业,前者金融资产配置比例每增加1个百分点,企业杠杆率下降近0.263个百分点,而后者大约下降0.238个百分点;2016年以后,非国有企业金融资产配置比例每增加1个百分点,企业杠杆率下降大约0.089个百分点,比2016年前的效应明显减弱,而国有企业杠杆率大约下降0.173个百分点,明显大于非国有企业,验证了假设2。

(四)稳健性检验

第一,替换企业杠杆率代理变量。本文借鉴张成思和郑宁(2019)[18]的衡量方法,把企业产权比率DE(负债/所有者权益)用作企业杠杆率衡量指标,并进行回归分析,回归结果见表3。从表3可以看出,金融资产持有比例Fin的符号与基准模型一致,因此,前文结论不受被解释变量指标调整的影响,证明了本文结论的稳健性。

第二,把长期股权投资从金融资产范畴中剔除,用新的金融资产持有比例进行稳健性检验。由于中国会计准则对长期股权投资科目的定义存在不同标准,在不同标准下,长期股权投资可作为经营性长期资产核算,也可以作为金融资产核算。此外,金融资产中应当只包含非金融企业对金融和房地产行业的长期股权投资,对子公司和其他非金融企业的投资不在该范畴。因此,为了检验结论的稳健性,本文在金融资产范畴中剔除长期股权投资重新进行回归。回归结果显示④,金融资产配置比例的系数符号和系数大小差异与表2一致,表明本文研究结论是稳健的。

(五)进一步检验:非货币性金融资产对企业杠杆率的异质性影响

前文从理论上分析了融资约束缓解下国有企业与非国有企业配置金融资产对杠杆率影响效应变化,关键在于非国有企业非货币性金融资产配置比例的增加,这体现了企业“蓄水池”动机减弱和抵押品增加。进一步地,本文以非货币性金融资产持有份额(Noncur)替代基准模型中的金融资产持有比例,进行回归分析,观察变量的系数值及符号,进而判断非货币性金融资产的影响,实证结果见表4。

表4中,第(2)、(4)、(6)列显示非货币性金融资产配置比例Noncur的系数符号均为负且除2016—2018年外均显著,即国有企业配置非货币性金融资产显著降低杠杆率。这说明国有企业配置非货币性金融资产并不是出于追逐高额利润,而是增加内源融资,减少负债,这与张成思和郑宁(2019)[18]研究结论一致。此外,第(3)、(5)、(7)列的数据表明,非国有企业增加非货币性金融资产的持有比例,将显著提高企业杠杆率,因此,融资约束缓解时,非国有企业配置金融资产时更倾向于非货币性金融资产,这将部分抵消降杠杆的效应,最终导致非国有企业金融资产配置的降杠杆效应弱于国有企业。

五、结论与政策建议

本文利用2010—2018年沪深A股非金融企业年度面板数据,分析了金融资产配置对企业杠杆率的影响,探索融资约束条件不同的情况下,金融资产配置对企业杠杆率异质性的影响。实证结果表明,非金融企业进行金融资产配置显著降低了自身的杠杆率。2016年以来,非金融企业面临的融资约束有所缓解,非国有企业减少了“预防性储蓄”金融资产的配置,增加了非货币性金融资产,减弱了金融资产配置的降杠杆效应,而国有企业这一特征不明显。因此,国有企业降杠杆效应比非国有企业更明显。针对以上结论,本文提出以下政策建议:一是对于政府部门,鉴于2016年以来非国有企业呈现加杠杆现象,在推进供给侧结构性改革过程中,政府部门应该关注非国有企业的高杠杆问题,加大对非国有企业税收优惠力度,帮助企业盘活债务存量,控制债务增量,从而有效降低企业杠杆率。与此同时,应积极引导企业金融资产结构优化,避免过度配置期限长、风险高的金融资产,充分发挥金融资产的“蓄水池”作用。二是对于非金融企业,应当增强金融资产配置的風险意识,谨慎配置非货币性金融资产。同时,非国有企业应当完善自身风险管理,增强对融资环境变化的应变能力。

注:

①根据刘贯春等(2017)[9]的界定,广义金融渠道收益包括公允价值变动收益、投资收益和其他综合收益。

②参考张成思和郑宁(2019)[18]的做法,本文核算的企业金融资产包括货币资金、交易性金融资产、持有至到期投资、可供出售的金融资产、长期股权投资、应收股利和应收利息以及投资性房地产净额。

③参考张成思和郑宁(2019)[18]的做法,本文的非货币性金融资产包括交易性金融资产、持有至到期投资、可供出售的金融资产、长期股权投资、应收股利和应收利息以及投资性房地产净额。

④限于篇幅,本文未报告稳健性检验之二的结果,留存备索。

参考文献:

[1]谢家智,王文涛,江源.制造业金融化、政府控制与技术创新 [J].经济学动态,2014,(11).

[2]王红建,曹瑜强,杨庆,杨筝.实体企业金融化促进还是抑制了企业创新——基于中国制造業上市公司的经验研究 [J].南开管理评论,2017,20(1).

[3]郭丽婷.企业金融化、融资约束与创新投资——基于中国制造业上市公司的经验研究 [J].金融与经济,2018,(5).

[4]宋军,陆旸.非货币性金融资产和经营收益率的U形关系——来自我国上市非金融公司的金融化证据 [J].金融研究,2015,(6).

[5]徐珊.金融资产持有对非金融企业经营绩效的影响 [J].山西财经大学学报,2019,41(11).

[6]戚聿东,张任之.金融资产配置对企业价值影响的实证研究[J].财贸经济,2018,39(5).

[7]蔡艳萍,陈浩琦.实体企业金融化对企业价值的影响 [J].财经理论与实践,2019,40(3).

[8]吴军,陈丽萍.非金融企业金融化程度与杠杆率变动的关系——来自A股上市公司和发债非上市公司的证据 [J].金融论坛,2018,23(1).

[9]刘贯春,张军,刘媛媛.金融资产配置、宏观经济环境与企业杠杆率 [J].世界经济,2018,41(1).

[10]钟献兵.金融资产配置与企业杠杆率:兼论货币政策与经济政策不确定条件下的异质性 [J].区域金融研究,2018,(10).

[11]李博阳,沈悦,张嘉望.金融资产配置、企业经营风险与企业杠杆率 [J].当代经济科学,2019,41(5).

[12] Hadlock C J,Pierce J R. 2010. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index [J].Review of Financial Studies,23(5).

[13]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性 [J].经济研究,2013,48(1).

[14]刘莉亚,何彦林,王照飞,程天笑.融资约束会影响中国企业对外直接投资吗?——基于微观视角的理论和实证分析 [J].金融研究,2015,(8).

[15]史小坤,董雪慧,李振飞.我国创业板企业R&D投入的融资约束和融资结构——基于SA融资约束指数的研究 [J].浙江金融,2017,(10).

[16]Orhangazi O. 2008. Financialisation and Capital Accumulation in the Non-financial Corporate Sector:A Theoretical and Empirical Investigation on the US Economy: 1973—2003 [J].Cambridge Journal of Economics,32(6).

[17]Tori D,Onaran O. 2018. The Effects of Financialization on Investment:Evidence From Firm-level Data for the UK [J].Cambridge Journal of Economics,42(5).

[18]张成思,郑宁.中国实业部门金融化的异质性 [J].金融研究,2019,(7).

The Impact of Financial Asset Allocation on the Corporate Leverage Ratio

——Analysis Based on Heterogeneity of Enterprise Ownership

Xiao Qi/Du Jiaxin

(School of Economics and Finance,South China University of Technology,Guangzhou 510006,Guangdong,China)

Abstract:This paper examines the impact of financial asset allocation on corporate leverage by taking A-share non-financial firms as the research object and selecting unbalanced panel data from 2010 to 2018 to explore the differences in the effect of corporate financial asset allocation on leverage when financing constraints change and the nature of ownership,and further analyzes the mechanism of its effect. It is found that the deleveraging effect of financial asset allocation varies for corporates with different ownership properties. Before 2016,the effect of financial asset allocation to reduce the leverage of non-financial enterprises was more significant among non-SOEs;after 2016,financing constraints have eased,and the leverage reduction effect of non-SOEs is relatively weaker,and the leverage reduction effect is more significant among SOEs. This paper argues that the rapid increase in non-monetary financial assets is an important reason for the weakening of the deleveraging effect of financial asset allocation of non-SOEs.

Key Words:financial asset allocation,corporate leverage ratio,financing constraints,heterogeneity of ownership