企业道德风险治理的作用边界研究

2021-04-01赵沙俊一

赵沙俊一,吴 航

(1.华北水利水电大学管理与经济学院,郑州450046;2.西北大学经济管理学院,西安710127)

1 问题的提出

随着社会经济联系强度的不断增强,企业道德风险与社会经济联系紧密度的不断提高,企业道德风险可能引发的经济导致的亏损和社会负面影响越来越大,社会直接经济损失和潜在社会危害越来越大,引起各行各业的关注。学术界对企业道德风险的关注和研究也方兴未艾,正是基于这样的背景,从委托代理角度对企业道德风险问题进行尝试性研究。经典委托代理理论以新古典经济学理论为基础,具有高度的抽象性和严格的假设前提。通过数学等工具推算设计出一套逻辑严密的关系机制,在该机制下代理人能够完全按照委托人的意愿进行工作。经典委托代理理论解决的是道德风险所面对的单一个体之间的个别性契约,但现实中我们研究企业道德风险面对的是各利益相关者之间的契约群。以代理人的机会主义为例,代理人的机会主义是一种博弈行为,而这种博弈行为的形式也趋于多样化,如委托人监管机制、代理人保证机制、第三方监管机制等[1],且不同机制下成本分摊比例的不同会带来不同的道德风险治理效果[2]。在此情况下,企业就要根据自身经营目标的不同来权衡和选择合适的委托代理机制和成本分摊比例,不同委托代理机制对应不同道德风险治理方式,而道德风险治理成本分摊比例和形式则决定着道德风险的治理效果,所以委托代理形式及不同形式下的治理成本分摊问题成为企业治理道德风险面临的两大抉择[3]。基于此,本文在传统委托代理模型的基础上进行拓展,研究不同委托代理机制下的道德风险防治问题,并分析不同道德风险治理成本分摊模式下,道德风险治理的作用边界问题,以期为企业委托代理机制的选择和道德风险防治提供一定的边际贡献和借鉴。

2 企业道德风险治理的基本假设

为了便于分析和增加模型的适用性,本文对企业的委托代理模型做出如下假设:

(1)企业的若干委托人均是风险中性的,且委托人间相对独立,在企业经营方面没有利益冲突;

(2)委托人仅享有企业的剩余索取权和分红权,对企业的经营决策等没有投票权,企业经营的好坏及利润的高低完全取决于经理人的表现,代理人勤奋工作情况下,企业获得收益的概率为PQ,代理人懒惰工作情况下企业获得收益的概率为PL,且PQ >PL;

(3)委托人通过该企业获得收益的途径是公司获得收益后产生的分红,这也是委托人获得收益的唯一途径;

(4)不存在其他不确定性因素或可分散的风险;

(5)企业只有一个控股股东,且该股东是企业的实际控制人。

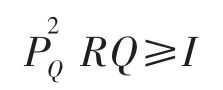

委托人收益的测量是首要问题,本文将委托人与企业目标函数的一致性(Q)作为委托人收益大小的测量依据,此处称Q为企业道德风险层次特征。假设R为企业经营获得的收益,则委托人的投资收益为:r=RQ。委托人对企业的投资为I,企业经营成功则能获得R的收益,否则为0,代理人的收益与企业受益成正向关系,记为F(R),代理人若采取机会主义行为,会为其带来C的私人收益。在上述假设条件下,委托人和代理人分别面临着参与约束和激励相容约束。委托人选择是否对该企业进行投资,而代理人则选择努力工作或者机会主义的败德行为。对委托人来说,其进行投资的前提是获得的收益大于等于其初始投资,即有PQ RQ≥I,对于代理人来说,其努力工作的激励相容约束要求代理人努力工作时的收益一定不低于败德的懒惰行为带给其的私人收益,即有PQR(1-Q)≥C。上述两个约束表明,委托人和代理人的利益与企业道德风险层次特征有关,同时也是决定代理人激励相容约束和委托人参与约束的重要因素。根据上述两个约束,可以获得如下推论:

推论1:若委托人不对代理人进行监督,且代理人的懒惰行为不会产生额外的成本,则对委托人来说,其与公司目标函数的一致性越高,即Q越大,其对企业进行投资的可能性越大;对代理人来说,企业契约关系的层次特征越低,即Q越小,其努力工作的可能性越大。

证明:委托人的参与约束可以变换为Q≥I/(PQ R),通过该公式,我们可以直观地看出,Q越大,则委托人投资的可能性越大。在委托人对代理人没有监督成本、企业投入资金及企业经营成功收益既定的情况下,委托人的投资决策完全取决于其与公司目标函数的一致性和代理人努力工作取得成功的概率;委托人是否进行投资是一个不对称信息博弈过程,他无法获得代理人努力程度的信息,所以在该博弈过程中委托人唯一能获得的信息就是Q值的大小,Q越大意味着其在该公司获得收益分配越高,其投资的可能性就越大。对于代理人来说,其采取机会主义获得私人收益从一定程度上来说代表了企业利益的损失,所以代理人的私人收益C可近似为(PQ-PL)R,将该式带入到代理人的激励相容约束可得:

上式可简化为Q≤PL/PQ,由此可以看出企业道德层次特征和代理人努力经营企业成功的概率之间是一种此消彼长的关系,PQ越大,则要求Q越小。这个结论的现实解释为:在Q越大的情况下,企业用于分配给委托人的收益比例较高,而留给代理人的收益较少,所以此时代理人为了获得足够的收益而选择降低企业经营成功的概率,并从该过程中获得一定的私人收益。

推论1 是在委托人不对代理人进行监督和代理人采取机会主义没有额外成本的情况下获得的。这种情况在现实生活中并不常见,委托人为了保障企业和自身利益,往往会采取一定的监督行为,除此之外,代理人为了顺利获得委托人的信任,往往会向委托人做出一些保证行为;同时,在严厉的公司制度和法律环境下,代理人的不道德行为往往会带来一定的成本。传统的委托代理模型更加侧重行为人的理性假设,认为代理人和委托人之间只存在非人际关系,二者的关系完全依赖于合约的约束,但现实中二者间往往存在较强的信任、支持等人际关系,且这种人际关系遍布于股东、员工、消费者、供应商等群体,如消费者的品牌忠诚度就是一个典型例子[4]。因为有上述监督、成本、信任等因素的存在,我们可以进一步探究企业道德风险的治理机制的效果和作用边界。

3 不同道德风险治理机制的效应及作用边界

上述分析表明委托人的监督、代理人的保证、成本和信任因素会影响企业道德风险的发生,从而起到对企业道德风险的治理效果,为此,本文将逐一分析不同因素对企业道德风险的治理效应和作用边界。

3.1 委托人监督机制的治理效应及其作用边界

委托人为了最大程度地保障自身的利益而决定采取监督行为,假设委托人采取监督行为产生的成本为C1,且该种成本为沉没成本,一旦发生便没有回收的余地。委托人采取监督行为后,代理人行为同样会发生变化,努力工作情况下企业经济成功的概率变为PQ1,且PQ1≥PQ,则可以将监督效应界定为:

采取监督行为对代理人及委托人的行为约束有什么影响呢?首先来看代理人,委托人对代理人采取监督,理论上来说代理人并没有产生额外的成本,同时也不会因此而获得更多的收益,所以监督机制对代理人的激励相容约束并不会产生影响。对于委托人而言,则会有一笔监督成本发生,关键在于该成本的分配问题,若该成本由其中的一个委托人承担,则其他委托人便会产生“ 搭便车 ”行为,监督成本也可由所有委托人共同承担。此处可以发现,不同的监督成本分配方式,会产生差异的企业道德风险治理效果[5]。

推论2:如果监督成本由委托人共同承担,且分摊比例与委托人的企业道德风险层次特征(Q)相同,则委托人对企业进行投资的意愿明显提升。

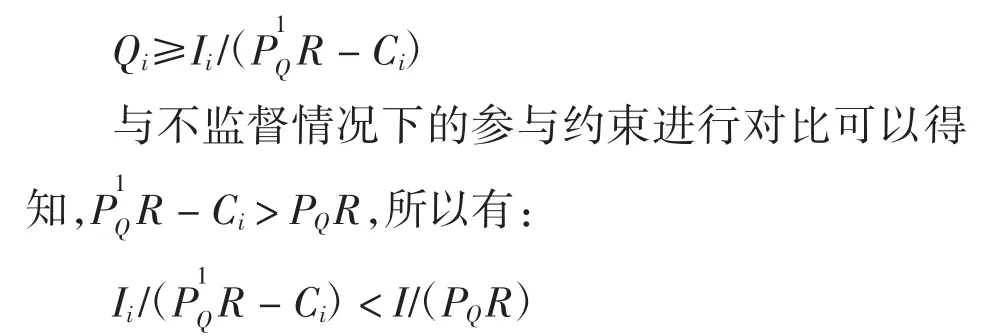

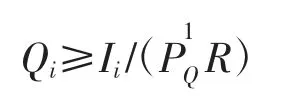

证明:根据委托人的参与约束Q≥I/(PQ R),在存在监督机制且监督成本可以分摊的情况下,委托人参与约束变为:

可知,与无监督情形相对比,监督机制能降低委托人对企业投资的要求门槛,所以在监督成本能够分配的情况下,监督机制能提升委托人的参与可能性。

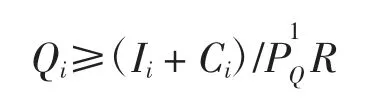

推论3:若监督成本无法分摊,对于“ 搭便车 ”的委托人来说,其投资的可能性至少不会降低,对于承担监督成本的委托人来说,只有监督效果足够大时,才能保证其投资的可能性不降低[6]。

证明:对于“ 搭便车 ”的委托人来说,其不承担监督成本,只分享监督机制带来的效果,所以其参与约束为:

3.2 代理人保证机制的治理效应及其作用边界

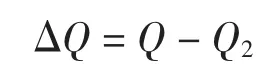

保证机制是代理人为了赢得委托人的信任或降低委托人投资的期望收益而采取的行为,假设代理人采取了相关保证行为,并产生一定的保证成本C2,假设保证行为能够产生一定的效果,即能够降低委托人的期望收益,本文中采用层次特征Q表征委托人的期望收益,则存在代理人保证行为的情况下,委托人期待的收益分配比例降为Q2,可以将保证效应界定为:

存在保证行为情况下,代理人的私人收益将发生变化,代理人的激励相容约束同样得到改变,比较两种情况下代理人的激励相容约束,可得:

推论4:为了获得更大的收益,代理人采取保证行为,只有当保证行为的效果足够好时,即委托人的期望收益下降得足够大时,代理人才偏向于继续保持努力的工作状态。

证明:当存在代理人保证行为时,代理人的激励相容约束变为:

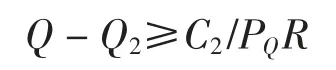

即PQR(1-Q2)-C2≥C,与不实行保证行为相比,如果保证代理人采取努力工作的积极性不下降,则必有:

即其约束条件未能得到满足的门槛,对上式进一步简化可得:

因为C2>0,所以,只有当ΔQ足够大时,才能保证代理人努力工作的积极性不降低。

3.3 外部监管机制的治理效应及其作用边界

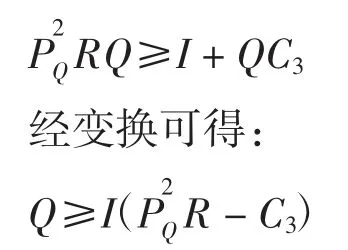

企业的经营过程并不是独立的,经营过程会受到社会舆论、道德、法律等的约束,所以企业的机会主义行为并不是无成本的,这种约束企业经营行为的因素我们称之为外部监管[7]。企业的机会主义行为一旦被发现,则其面对额外成本,记为C3。该成本表现为外部监管机构对企业的罚款等行为,成本的最终承担者可能是委托人,也可能是代理人。若成本最终由委托人承担,因为该成本来自外部,发生在企业分红之前,成本由所有委托人共同承担,成本分摊比例为Q;若成本由代理人承担,则代理人独自承担该成本,成本不会发生转嫁。外部监管的最终目的是降低企业的机会主义行为的概率,增加企业经营成功的概率,所以在外部监管有效的情况下,企业经营成功的概率一定会不小于PQ,据此可将监管效应界定为:

因为外部监管成本具有不同的承担方式,不同成本承担方式下,外部监管的效应不同,所以本文分别考虑不同成本承担方式下的监管效用。首先,假设外部监管成本最终由代理人全部承担,则通过对比委托人可代理人的行为约束可得出如下推论:

推论5:因为代理人承担的监管成本无可转嫁性,外部监管不仅能提升委托人投资企业的可能性,同样会降低代理人采取机会主义行为的概率。

证明:代理人承担了外部监管的全部成本,委托人可以在不增加任何成本的情况下分享外部监管带来的红利,其参与约束变为:

因为外部监管的存在,所以代理人经营企业成功的概率得到提升,有RQ,通过对比可知,在委托人投资不变的情况下,其期望收益增加,即委托人参与约束得到满足的概率增加,所以委托人进行投资的积极性提升。对代理人来说,其不得不单独承担外部监管成本,成本的增加相当于收益的减少,所以激励相容约束变为:

由此可知,在存在外部监管机制的情况下,代理人的激励相容约束的满足条件显著降低,即在其他条件不变的情况下,代理人采取努力工作的概率更高。

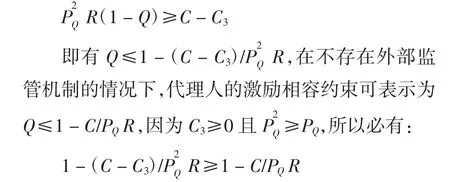

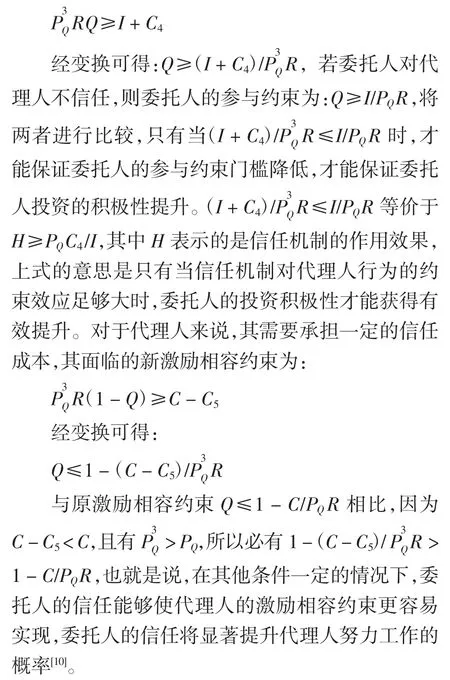

推论6:假如外部监管的成本由企业承担,则该成本会按比例转嫁给所有委托人和代理人,若外部监管的效应没有足够大,则委托人投资的积极性可能降低,代理人努力工作的概率也并不一定提升。

证明:外部监管成本被委托人按Q的比例分摊,相当于增加了委托人的投资,所以委托人的参与约束变为:

不存在外部监管时委托人的参与约束为Q≥I/PQR,如果外部监管的效用足够大,使得委托人的期望收益的增加值能覆盖分摊的外部监管成本,即则委托人的参与约束更容易满足,参与人投资的积极性提升,若外部监管的效果不够大,则委托人的投资积极性可能降低。对于代理人来说,其承担一定比例的监管成本,此时的激励相容约束为:

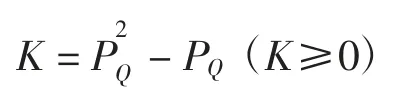

推论5 和推论6 是外部监管成本不同承担方式下的结论,通过比较两个结论,我们可以分析不同成本承担方式下的外部监管效果的差异。推论5表明,只要K≥0,则委托人的参与约束和代理人的激励相容约束均会更容易得到满足,委托人的投资积极性和代理人努力工作的概率将提升;推论6 表明,外部监管的效果决定着委托人和代理人的行为选择,只有当外部监管效应足够大,大到企业预期收益增加值能够覆盖监管成本时,才能保证委托人参与约束和代理人激励相容约束更加容易实现。综合来看,外部监管成本由代理人单独承担的成本分配机制能够更有效地发挥外部监管机制的效果。

3.4 信任机制的治理效应及其作用边界

信任机制是指委托人对代理人经营公司的一种情境信任,是委托人投资决策函数中的一种影响因素[8]。当委托人相信企业的盈利能力时,他会期望获得更高的投资收益,相比于非信任机制,信任机制相当于委托人增加了一定的初始投资。所以当委托人对企业采取信任机制时,委托人需付出一定信任成本,记为C4。对于代理人来说,委托人的信任是代理人的一种竞争优势,能够增加其在代理市场上竞争的比较优势,代理人为了维持该优势,将减少机会主义行为,所以委托人的信任从一定程度上也是对代理人行为的一种外在约束[9]。代理人维持委托人信任的行为将给其带来一定成本,此处记为C5。信任机制的作用在于提升企业经营成功的概率,所以将信任机制的约束效应界定为:

通过对比信任机制下代理人和委托人的行为约束变化,本文可以得出如下推论:

推论7:只有当信任机制对代理人的约束足够大时,委托人的投资积极性才有可能提升;只有当代理人维持被信任的成本足够大时,代理人努力工作的概率才能明显提升。

证明:信任机制下,委托人的参与约束变为:

可以看出信任机制的约束成本C5对代理人的行为决策影响较大,但委托人的信任是对企业所处情境的信任,当环境发生变化时,委托人的信任也会随之转移或者消失,此时代理人的行为选择将发生较大变化,信任导致的成本约束对代理人的行为约束效用大大减小[11]。具体到实际中,在存在较多替代品的市场上(如普通消费品市场),代理人对维持委托人信任的需求较低,所以信任机制对代理人产生的约束成本C5较小,代理人更容易产生不道德行为;在替代弹性较小的市场上(如奢侈品市场),代理人对信任的需求很高,代理人的约束成本C5较大,所以代理人较少采取不道德的行为。

4 结 论

本文基于经典委托代理理论和模型,对模型进行拓展,将委托人与企业目标函数的一致性(Q)作为委托人收益大小的测量依据,此处称Q为企业道德风险层次特征。假设R为企业经营获得的收益,则委托人的投资收益为:r=RQ[12]。一致程度越高,则委托人从其投入中获取收益的可能性就越大,反之则获取收益的可能性就越小[13]。根据企业可能选择的委托代理机制,从委托人的监督、代理人的保证、外部监管和信任机制四个方面对企业道德风险防治进行分析,并分析了不同道德风险防治成本分摊模式下的治理边界问题,对企业委托代理机制选择和道德风险防治具有重要参考意义和价值。

需要注意的是四个因素如果想要作用最大化各有其使用条件。对于委托人监督机制而言,如果监督成本由委托人共同承担,且分摊比例与委托人的企业道德风险层次特征(Q)相同,则委托人投资意向增加。由于现实中委托人间的孤立性和信心不对称等原因的存在,监督成本通常是无法分摊的。

对代理人保证机制而言,只有当代理人的保证行为足够好,才能降低委托人期望,代理人才会选择持续勤奋。对于外部监督机制而言,如果外部监管成本最终由代理人全部承担,外部监管是非常有效的,不仅能提升委托人投资企业的可能性,同样会降低代理人采取机会主义行为的概率。相应地如果外部监管的成本由企业承担,则外部监管的效应就没有那么好了。要想充分发挥外部监管作用,就需要保证监管成本由代理人个人承担[14]。

对于外部监管机制而言,外部监管的效果决定着委托人和代理人的行为选择,只有当外部监管效应足够大,大到企业预期收益增加值能够覆盖监管成本时,才能保证委托人参与约束和代理人激励相容约束更加容易实现。综合来看,外部监管成本由代理人单独承担的成本分配机制能够更有效地发挥外部监管机制的效果[15]。

对于信任机制而言,委托人的信任对代理人有显著影响,而且实际上委托人的信任和市场弹性大小紧密相关。在存在较多替代品的市场上,代理人对维持委托人信任的需求较低,所以信任机制对代理人产生的约束成本C5较小,代理人更容易产生不道德行为;在替代弹性较小的市场上,代理人对信任的需求很高,代理人的约束成本C5较大,所以代理人较少采取不道德的行为。