股票市场对上市公司道德风险的反应研究

2016-10-21韩雨辰张卫杰

韩雨辰+张卫杰

摘 要 本文拟通过对违规上市公司的超额收益率进行分析,来判断违规行为是否会对公司收益产生负面影响,如果负面影响存在,则股票市场的道德反应机制有效,公司违规,面临惩罚的因果关系成立,否则,股票市场的道德反应机制失效,上市公司的违规行为不一定会受到惩罚。

关键词 上市公司违规 道德风险 市场反应

一、证监会披露的违规上市公司超额收益率研究

研究违规通报公司在短期内和长期内的超额收益率表现,如果超额收益率显著为正,证明公司并未受到负面影响;如果超额收益率为负,则证明违规行为导致公司受到了负面影响。同时,计算累计超额收益率,以此来判断影响持续的时间。

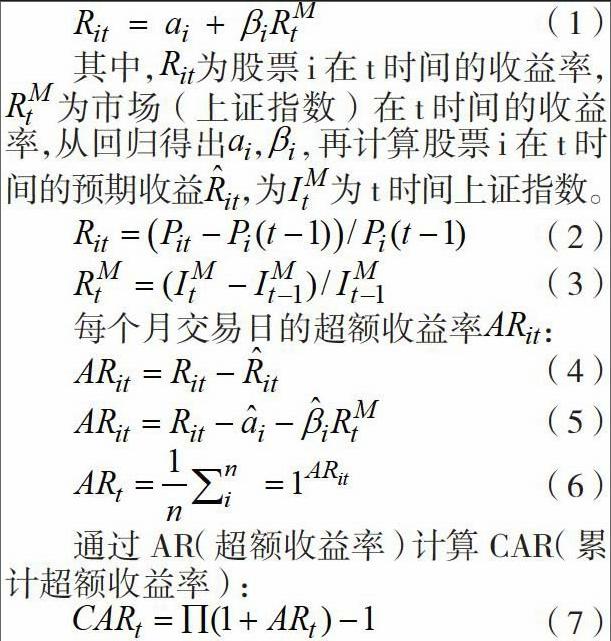

采用事件研究的方法进行回归,通过采用违规公布日前两年及公布后1年内的违规股票月度收盘价数据,进行如下线性回归分析:

违规信息刚刚公布的前两个月,超额收益率上升,两个月后开始下降说明股票市场对违规上市公司的道德风险反应延迟2个月,违规公告4个月后,超额收益率又开始上升,以长期窗口1年来看,违规上市公司的超额收益率都恢复了正值。造成这种现象的原因可能是,违规公告之前上市公司的收益已经受到负面影响,由于媒体以及证监会立案因素,已经提前产生了反应。

二、违规上市公司差额收益率研究

选取违规公司的违规操作公布前一个交易日收盘价作为基数,以及公布后12个月每个月交易日的收盘价作为后续表现,计算出的收益率作为n个违规上市公司的股价收益率:

从三个板块的差额收益率(GAP)可以看出:在违规公布的1.5个月之内,违规公司的差额收益率首先是直线上升的。随后违规公布后的第2~3个月内,收益率会下降,违规公布半年后差额收益率反弹,随后恢复正常,说明反应存在2~3个月滞后。从CGAP12(1年期的累积差额收益率)的数值可以看出,违规信息公布1年之后,整个A股违规公司的平均表现都不如1年之前。A股主板受到的影响最小,创业板股票受到的影响最大。主板和中小板的累积差额收益率都是在违规信息公布3~4个月之后才开始降低,而创业板从第2个月内就是开始下降。

三、主要结论

从超额收益率和和差额收益率来看,违规信息公布1~2个月后超额收益率不降反升,可能是由于违规信息公布之前股票市场已经对违规披露有一定的预期,违规信息公布1年之后的总体表现是不如公布之前的,而且几乎没有恢复的迹象。按股市板块分类来看,A股主板受到的影响最小,创业板股票受到的影响最大。长期来看,A股主板的恢复相比A股中小板、创业板更快更有效。B股受到的影响严重于A股市场。从违规类型来看,股票市场对募资运用类的违规更加敏感,对于虚假利润、风险提示、担保的容忍度较低,尤其以担保类的违规最为严重,但是对业绩预告、募资运用等其他违规的容忍度较高,恢复到违规之前收益水平的速度较快。

综合超额收益率和差额收益率,考虑到按照板块和违规类别的分类,总的来说股票市场对道德风险的反应存在滞后,但是长期来看,违规信息的披露影响了违规股票的收益表现且在长期之内恢复的迹象很微小,我国股票市场对道德风险的反应机制有效。

(作者单位为中央财经大学)

[作者简介:韩雨辰(1992—),女,黑龙江大庆人,中央财经大学中国金融发展研究院学生,主要研究方向:金融市场。]

参考文献

[1] 陈佳.证券市场违规特征、行政处罚及市场反应[J].会计师,2014.