利率市场化下我国商业银行盈利模式转型的研究

2020-11-06刘子嫣

摘要:2013年,中国人民银行决定对商业银行全面推行利率市场化政策,这意味着在基准利率的基础上,商业银行可根据市场供求情况确定存贷款利率水平。本文选取了2006年~2016年102家我国商业银行的面板数据,采用多元回归模型并引用虚拟变量进行具体研究,分析银行内部指标、宏观因素及利率市场化政策对银行盈利模式的影响,最终发现利率市场化鼓励商业银行更关注于中间业务发展,并有利于银行盈利能力的提升。

关键词:利率市场化;盈利模式;中间业务

中图分类号:F832.33;F830.42文献识别码:A文章编号:

2096-3157(2020)23-0160-03

一、引言

在利率市场化趋于全球化的背景下,我国商业银行盈利模式如何转型及迈向国际化是值得研究的话题。长期以来我国商业银行主要业务是存贷款业务,这种经营模式直接导致银行缺乏经营自主化、产品创新化及客户结构固定化。利率市场化导致商业银行利率水平趋于自主性,银行间为吸收存款和发放贷款会缩小存贷利差。随着银行利差缩紧,商业银行净利息收入减少。为适应新政策的实行,银行会不断调整盈利模式。在这调整的过程中,商业银行应当如何摸索出适合自身发展的盈利模式并进行转型,是本文研究的主要目标。

近几十年,我国金融业受到政府过多干预及央行严格监管,限制了商业银行创新业务推进与发展。Bekaert等(2005)和Bumann等(2013)指出,金融自由化可优化资源配置,提高资金使用和投资效率,促进经济增长,降低资本成本。由于发达国家较早完成了金融自由化,鼓励金融机构发展业务并实现最大利润,推动了金融创新和经济发展。2004年,周小川指出利率市场化的实行在我国尚处在初期阶段,在这段时期会深入改革并不断促使商业银行创新,加快市场需求决定利率水平的进程。利明献(2011)明确指出盈利模式受到了政策的冲击,商业银行有必要注重开展中间业务等非利差业务和大力发展零售个人业务等。陈巧利(2014)指出放松利率管制使银行拥有足够的自主权对银行进行管理以及实施产品定价等;但一经失去政府的约束,有些银行因缺乏监测风险的能力,可能会面临极大的困境。

利率市场化的实行对银行传统盈利模式带来很大冲击,商业银行需要不断调整自身盈利模式来适应改革趋势,将未来目标从传统业务转移至创新业务中。随着改革中各商业银行间竞争力的增加,银行很大程度上通过缩小利差的方式提升竞争力,进而伴随着经营风险的增加。在利率市场化的背景下,商业银行通过不断控制风险,资产匹配,合理融资,不断增强自身竞争优势,从而保证我国金融行业秩序井然并在有序环境中竞争。

二、研究模型与变量

1.研究假设

假设1:在利率市场化影响下中间业务收入占比增加。

在银行传统盈利模型中,主要收入来自于存贷利差收入。利率市场化的影响使存贷款利率间差距缩小,银行会更多关注于非利息收入业务发展,不断调整其收入结构占比。

假设2:中间业务收入占比提升使银行盈利能力增加。

中间业务多元化的利润收入模式可以有效降低运营成本,提高银行盈利能力,实现银行盈利模式转变。提供各种金融服务为银行带来规模经济和范围经济,加强银行风险控制能力与盈利能力。

2.研究模型

通过建立研究模型对商业银行盈利能力进行实证分析过程中,根据Demirgü-Kunt等(1999)曾提出的影响银行盈利能力模型并结合此研究中涉及的内部因素及外部因素等搭建研究模型。在本文中,研究模型构建形式如下:

πit=γ+αiXit+βiMit+εit

其中,i代表第i家银行,j代表年份,εit代表随机误差项,Xit代表影响银行盈利能力内部因素,Mit代表影响银行盈利能力外部因素。具体变量说明及来源情况见表1。

本文选取了我国从2006年~2016年102家资产规模超过1000万元的商业银行,主要包括国有银行、股份制银行及民营银行等,其中由于个别银行相关数据缺失及受利率市场化政策影响较小,如资产规模较小且银行业务有限的农村信用社等应被忽略,避免对实证分析结构造成偏差。

三、实证分析

1.Hausman检验

在实证分析前,需要确保模型中包括横截面效应,并使用似然比检验(LR检验)来验证固定效应模型和随机效应模型的存在。固定效应模型假设变量在部分面板数据中随个体而变化,但不随时间变化。随机效应模型是固定效应模型的特例,并且将固定效应模型中的系数视为一个随机变量,假定该变量来自正态分布。根据LR检测结果可以確定P值大于零,说明存在固定效应和随机效应,还需进一步检验哪种研究方法更适合此研究模型。Baltagi等(2003)指出Hausman检验可作为固定效应和随机效应选择的依据。本文将采用Hausman检验确定研究方法,Hausman检验原假设和备择假设提出如下:

H0:适用随机效应模型。

H1:不适用随机效应模型。

若原假设被拒绝,则说明适用于固定效应模型。Hausman检验结果见表2。

2.回归结果

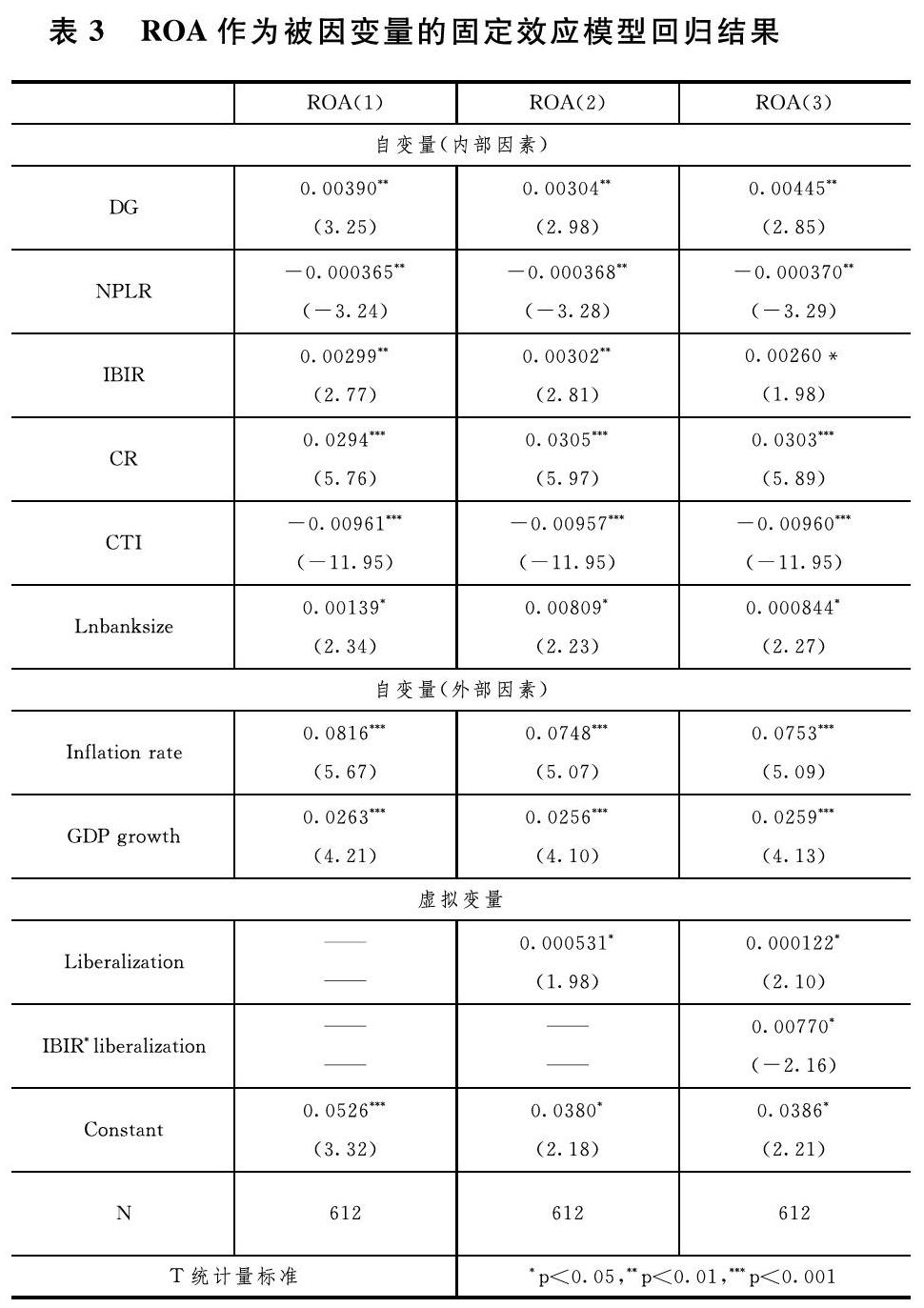

表3以ROA作为被解释变量通过固定效应模型分析ROA与银行盈利能力影响因素间的关系。表中第二列总结了相关变量系数结果;第三列总结了加入利率市场化作为虚拟变量,显示利率市场化下各变量系数结果;第四列总结了在添加利率市场化虚拟变量的基础上,将中间业务收入占比与利率市场化作为交互项,显示利率市场化下各变量系数结果。

中间业务收入比率(IBIR)作为评估银行盈利能力的重要参数,结果显示系数为正且具有显著性。结合我国商业银行的实际经营情况,中间业务收入所占的比例较小,导致银行业务收入差异不大,导致回归系数不显著,但中间业务收入仍作为银行利润收入的重要部分。

由于利率市场化作为虚拟变量且系数值为正(即表3中第三列结果),当变量Liberalization取值为1时,说明随着利率市场化的实行,平均资产回报率曲线上移,促进银行盈利能力的提升。另外,加入利率市场化变量的模型中,中间业务收入占比(IBIR)系数大于其第二列系数值,说明利率市场化的推行加重了银行业中间业务收入占比,这一结论与提出的研究假设1相一致。

随着利率市场化的推行,商业银行更专注于中间业务模式,因此在模型中设定利率市场化与中间业务收入占比的交互项(即表3中第四列结果)。可看出,当Liberalization取值为1时,平均资产回报率曲线上移且中间业务收入占比系数增大,说明利率市场化既促进中间业务收入占比提升,同时促进盈利能力提升,结论与研究假设1与假设2一致。

3.稳健性测试

在实证分析中,由于受特定数据或极端数据影响,会导致模型预测结果不准确,本章节将通过替换衡量盈利能力因变量进行稳健性测试,确保结果准确性和结论可靠性。这里将采用股本回报率(ROE)和净利率(NIM)衡量商业银行盈利能力,并应用固定效应模型进行实证分析。

根据回归结果可知,自变量中间业务收入占比(IBIR)、存款增长率(DG)、GDP增长率(GGDP)、利率市场化(Liberalization)和资本比率(CR)系数均大于零,而不良贷款率(NPLR),成本收入比率(CIR)和通货膨胀率的变量系数均为负,这与表3得出的结论是一致的。同时,进一步证明实证分析结果与提出的研究假设1和假设2相一致。

四、结论与建议

1.注重中间业务及创新业务

随着利率市场化逐步趋于全球化,中间业务的发展和实施显得更加重要,比如银行的中间业务需要大量拓展,办理理财业务,甚至与相关业务挂钩。找准市场机遇和投资机会,施展本身优势来展开中间业务,从而提高盈利水平。

2.注重客户分类,提升服务品质

优化服务态度,便捷办理业务流程是吸引银行客户的关键。银行针对不同类型客户给予不同类型的方案,努力做到金融服务个人化,满足个人理财要求,提升服务品质来增加业务量,实现商业银行从金融型到客户型的管理目标。

3.利率定价与风险管理

银行不能为了吸引客户而大幅度地缩小存贷利差,商业银行愈加须要增强金融风险管理和风险能力。对于中小型银行来说,利率市场化可以帮助他们增加自身竞争力,但由于资产规模有限,中小型银行更应该学会控制风险,注意监管及防范各种风险。

参考文献:

[1]利明献.利率市场化下的银行盈利模式[J].中国金融,2011,(20):28~29

[2]陈巧利.利率市场化对商业银行的影响及其转型分析[J].经营管理者,2014,(07):48~48

[3]BaltagiBH,BressonG,PirotteA.Fixedeffects,randomeffectsorHausman–Taylor?:Apretestestimator[J].EconomicsLetters,2003,79(3),pp.361~369

[4]BekaertG,HarveyCR,LundbladC.Doesfinancialliberalizationspurgrowth?[J].JournalofFinancialEconomics,2005,77(1),pp.3~55

[5]BumannS,HermesN,LensinkR.Financialliberalizationandeconomicgrowth:Ameta-analysis[J].JournalofInternationalMoneyandFinance,2013,33,pp.255~281

[6]Demirgü-KuntA,DetragiacheE.Financialliberalizationandfinancialfragility[Z].TheWorldBank,1999

作者簡介:

刘子嫣,英国伯明翰大学商学院学生。