高校现金流量表编制与运用

2020-07-06郭宗睿房常华刘桂云

郭宗睿 房常华 刘桂云

【摘要】 2019年施行新政府会计制度后,政府会计报告中增加了现金流量表,现金流信息是研究高校财务状况的重要视角。文章阐述了高校编制现金流量表的重要性,并通过对涉及现金流量的经济业务与事项的实例分析,进一步深化对高校现金流量表编制的探讨,以期为高校财务分析工作提供一定借鉴。

【关键词】 高校;现金流量;编制;运用

【中图分类号】 F23 【文献标识码】 A 【文章编号】 1002-5812(2020)11-0057-04

根据财政部2017年印发的《政府会计制度——行政事业单位会计科目和报表》(财会[2017]25号)的通知要求,2019年1月1日起,我国行政事业单位施行新政府会计制度。新政府会计制度规定财务报表由资产负债表、收入费用表、净资产变动表和现金流量表及有关附表组成。近些年来,伴随着高校的跨越式发展,高校的经济活动日趋复杂化,不论是资金来源渠道,还是使用范围,都越来越多元化。高校编制现金流量表,能够更清晰、全面地了解学校资金流入流出情况,一方面,可以根据具体的收支情况有效地调度使用货币资金,做好资金使用筹划,提高货币资金的使用效益。另一方面,通过分析现金流量,可以掌握学校支付能力,为学校可持续发展提供有力的资金保障。

一、高校编制现金流量表的重要性

(一)有利于掌握整体财务状况

高校的财务管理水平源于高校财务提供信息的质量和数量,有效、高质量的财务信息提供给信息需求者,才能有助于使用者做出更准确的决策。高校财务信息多数来源于资产负债表、收入费用表、预算执行情况表等,但是这些报表并不能满足新形势下对高校财务信息的需求。高校现金流量表是对现有高校财务信息的补充。高校现金流量表通过汇集高校日常活动、投资活动和筹资活动产生的现金流量信息,全面反映高校货币资金的来源渠道和使用情况。在掌握高校资产负债、收入支出等信息的情况下,对货币资金信息更加细化,使高校财务提供更加有效、有价值的信息,满足外部债权人、学校内部管理者和其他利益相关者的信息需求。

(二)有利于对货币资金进行管理

从整体上看,高校现金流量表可以提供学校在一定会计期间内日常活动、投资活动和筹资活动的现金流量净额及总体现金净变动情况。从各部分看,高校现金流量表反映学校现金流入中,财政拨款、事业收入有多少,投资活动产生了多少现金流入,通过举借债务补充了多少货币资金,还可以考察学校资金使用情况及现金流分布情况。高校通过编制现金流量表,可以更好地掌握学校资金状况,统筹各渠道货币资金,便于合理安排与调度,提高货币资金的使用效益与管理水平。

(三)有利于防范财务风险

通过对高校现金流量表进行分析,我们可以评价高校现金流分布是否合理,现金流动是否存在不合理的情况,是否出现现金流入流出不平衡的情况。如果高校不同性质来源的现金流量出现不合理的情况,或者现金流入与现金流出不相互匹配,就要分析是否出现现金供给障碍,是否有大额现金流出。如果高校日常活动的现金流出占用了大量筹资活动的现金流入,则表明学校的支付能力受到较大影响,需要综合分析还本付息等刚性现金流出事项。通过现金流量表,可以更好地掌握现金流情况,考察现金流的合理性,合理有效地分配、调度资金,实现高校现金流的动态平衡,避免资金周转困难等财务风险影响学校的正常运转。

二、高校现金流量表的编制方法

现金流量表是以现金为基础,反映高校在一定会计期间内现金流入和现金流出信息。从高校现金流量表结构来看,現金流量表主要从日常活动、投资活动和筹资活动三个方面反映各来源渠道的货币资金数额和各活动实际支付金额。高校应当采取直接法编制现金流量表。

(一)日常活动产生的现金流量

1.日常活动的现金流入。高校日常活动的现金流入主要包括高校教学、科研及其辅助活动产生的财政拨款、事业收入及其他与日常活动有关的现金。具体来看,财政拨款包括财政拨入高校的基本支出经费和除用于构建固定资产、无形资产、公共基础设施等资本性项目以外的项目支出经费,这两项应当根据“零余额账户用款额度”“财政拨款收入”等科目及其所属明细科目填列。事业收入是高校开展教学、科研及其辅助活动取得的除财政拨款以外的现金,主要包括高校取得的学费、住宿费、考试费等教育事业收入及科研课题等科研事业收入,本项主要根据“银行存款”“应收账款”“事业收入”等科目及所属明细科目填列。收到的其他与日常活动有关的现金主要根据“银行存款”“库存现金”“上级补助收入”“附属单位上缴收入”“经营收入”“非同级财政拨款收入”“捐赠收入”“利息收入”“租金收入”“其他收入”等科目及所属明细科目填列。

2.日常活动的现金流出。高校日常活动的现金流出主要包括教学、科研及其辅助活动中用于购买商品、接受劳务支付的现金、支付给职工及为职工支付的现金、缴纳的相关税费,以及支付的其他与日常活动有关的现金。从核算角度来看,日常活动产生的现金流出一部分被列为费用,如“业务活动费用”“单位管理费用”“经营费用”等,还有一部分现金流出并没有引起费用的变化,如代管的工会、团费等受托代理负债,核算时借记“受托代理负债”科目,贷记“受托代理资产”科目。日常活动的现金流出主要根据具体业务内容和下列科目及所属明细科目进行填列:“银行存款”“库存现金”“零余额账户用款额度”“在途物品”“库存物品”“应付账款”“应付职工薪酬”“应交增值税”“其他应交税费”“业务活动费用”“单位管理费用”“经营费用”“所得税费用”“其他费用”“受托代理负债”等。

(二)投资活动产生的现金流量

1.投资活动的现金流入。投资活动的现金流入主要包括高校收回投资、取得投资收益、其他与投资活动有关的现金流入及处置固定资产、无形资产、公共基础设施等收回的现金净额,其中处置固定资产、无形资产、公共基础设施等收回的现金净额,反映的是处置固定资产、无形资产、公共基础设施等收到的现金,减去因处置而产生的清理费用后的净额。以上项目主要根据“库存现金”“银行存款”“短期投资”“长期股权投资”“长期债券投资”“应收股利”“应收利息”“投资收益”“待处置财产损溢”等科目及其所属明细科目进行填列。

2.投资活动的现金流出。投资活动的现金流出主要包括购置固定资产、无形资产、公共基础设施等,对外投资、上交处置固定资产、无形资产、公共基础设施等净收入支付的现金,主要根据“银行存款”“库存现金”“固定资产”“在建工程”“工程物资”“无形资产”“研发支出”“短期投资”“长期股权投资”“长期债券投资”“应缴财政款”等科目及其所属明细科目进行填列。

(三)筹资活动产生的现金流量

1.筹资活动的现金流入。筹资活动的现金流入包括:(1)高校收到财政拨入的用于构建固定资产、无形资产、公共基础设施等资本性项目的财政专项经费,财政部门主要通过国库集中支付系统下拨经费指标,所以该项目根据“零余额账户用款额度”“财政拨款收入”等科目进行填列;(2)高校收到短期、长期借款现金,主要通过“银行存款”“短期借款”“长期借款”等科目进行填列;(3)收到的其他与筹资活动有关的现金,根据具体业务内容与核算科目进行填列。

2.筹资活动的现金流出。高校筹资活动产生的现金流出主要包括偿还借款本金和支付借款利息,主要根据“银行存款”“短期借款”“长期借款”“应付利息”等科目及其所属明细科目进行填列。

三、高校现金流量表编制案例分析

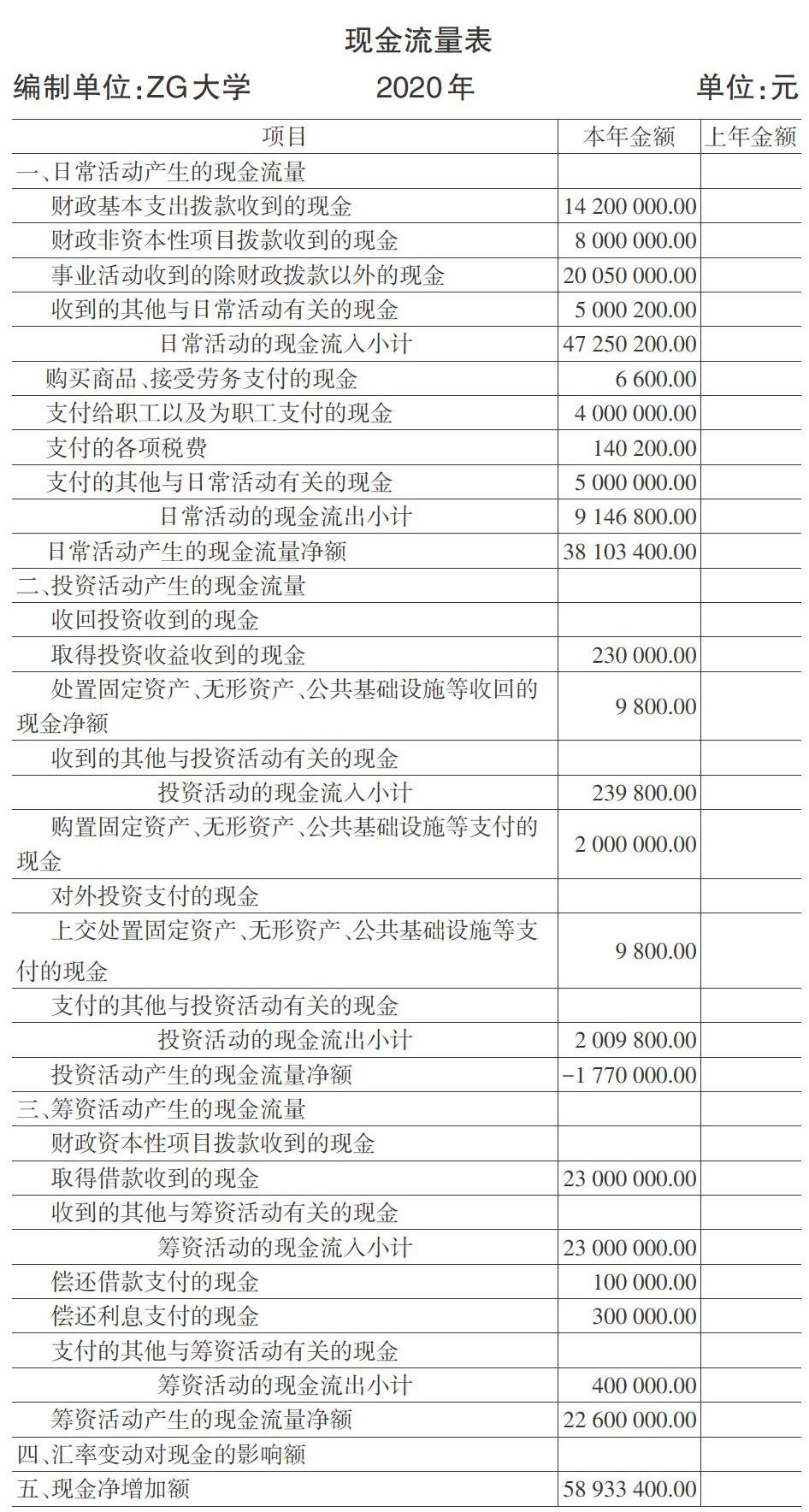

(一)假设ZG大学2020年发生以下经济业务活动

1.1月2日,同级财政部门通过国库集中支付系统下达零余额授权用款额度——基本支出14 200 000元;收到零余额授权用款额度。

财务会计:

借:零余额账户用款额度 14 200 000

貸:财政拨款收入 14 200 000

预算会计:

借:资金结存——零余额账户用款额度 14 200 000

贷:财政拨款预算收入——基本支出 14 200 000

2.1月20日收到同级财政专项拨款8 000 000元,其中专业群建设项目4 000 000元,公寓改造提升3 000 000元,高校思想政治理论建设1 000 000元。

财务会计:

借:零余额账户用款额度 8 000 000

贷:财政拨款收入 8 000 000

预算会计:

借:资金结存——零余额账户用款额度 8 000 000

贷:财政拨款预算收入——项目支出 8 000 000

3.2月5日收到省学生资助中心汇入的学生励志奖学金5 000 000元。

财务会计:

借:银行存款——受托代理资产 5 000 000

贷:受托代理负债 5 000 000

预算会计不作账务处理。

4.3月15日将省学生资助中心汇入的励志奖学金5 000 000元发放给学生。

财务会计:

借:受托代理负债 5 000 000

贷:银行存款——受托代理资产 5 000 000

预算会计不作账务处理。

5.3月27日收到市科技局拨入的科研项目经费50 000元。

财务会计:

借:银行存款 50 000

贷:事业收入——科研事业收入 50 000

预算会计:

借:资金结存——货币资金 50 000

贷:事业预算收入——科研事业预算收入 50 000

6.4月7日收档案查询费200元。

财务会计:

借:银行存款 200

贷:其他收入——其他 200

预算会计:

借:资金结存——货币资金 200

贷:其他预算收入——其他 200

7.5月10日收到申请拨回的财政专户资金20 000 000元,其中学费15 000 000元,住宿费5 000 000元。

财务会计:

借:银行存款 20 000 000

貸:事业收入——教育事业收入——学费 15 000 000

事业收入——教育事业收入——住宿费5 000 000

预算会计:

借:资金结存——货币资金 20 000 000

贷:事业预算收入——教育事业预算收入——学费 15 000 000

事业预算收入——教育事业预算收入——住宿费 5 000 000

8.5月29日,交上月办公电话费5 500元,其中,教学部门3 000元,行政管理部门2 000元,后勤保障部门500元,由零余额账户支付。

财务会计:

借:业务活动费用——教育费用 3 000

单位管理费用——行政管理费用 2 000

单位管理费用——后勤保障费用 500

贷:零余额账户用款额度 5 500

预算会计:

借:事业支出——教育支出——基本支出——财政补助支出 3 000

事业支出——行政管理支出——基本支出——财政补助支出 2 000

事业支出——后勤保障支出——基本支出——财政补助支出 500

贷:资金结存——零余额账户用款额度 5 500

9.6月12日,用零余额账户支付行政管理部门印刷费1 100元。

财务会计:

借:单位管理费用——行政管理费用 1 100

贷:零余额账户用款额度 1 100

预算会计:

借:事业支出——行政管理支出——基本支出——财政补助支出 1 100

贷:资金结存——零余额账户用款额度 1 100

10.6月27日,从零余额账户中央支持地方专项经费中发放高层次人才安家费4 000 000元。

财务会计:

借:业务活动费用——教育费用 4 000 000

贷:零余额账户用款额度 4 000 000

预算会计:

借:事业支出——教育支出——项目支出——财政补助支出 4 000 000

贷:资金结存——零余额账户用款额度 4 000 000

11.7月6日,支付流动资金贷款利息共300 000元。

财务会计:

借:其他费用——利息费用 300 000

贷:银行存款——建设银行 300 000

预算会计:

借:其他支出——利息支出——其他资金支出

300 000

贷:资金结存——货币资金 300 000

12.8月6日,学校向税务部门缴纳增值税(科研收入)15 200元,个人所得税125 000元。

财务会计:

借:应交税金—— 应交增值税 15 200

其他应交税费——应交代扣代缴个人所得税

125 000

贷:银行存款 140 200

預算会计:

借:事业支出——科研支出——项目支出——其他资金支出 15 200

事业支出——行政管理支出——基本支出——其他资金支出 125 000

贷:资金结存——货币资金 140 200

13.8月20日,偿还流动资金贷款本金100 000元。

财务会计:

借:短期借款 100 000

贷:银行存款 100 000

预算会计:

借:债务预算支出 100 000

贷:资金结存——货币资金 100 000

14.9月20日,学校向中国建设银行贷款23 000 000元,期限3年,利率4.75%,按月支付利息。

财务会计:

借:银行存款——建设银行 23 000 000

贷:长期借款——建设银行 23 000 000

预算会计:

借:资金结存——货币资金 23 000 000

贷:债务预算收入 23 000 000

15.10月9日,图书馆购入一批图书1 500 000元、电子数据库250 000元,用学校银行存款支付。

财务会计:

借:固定资产——图书、档案 1 750 000

贷:银行存款 1 750 000

预算会计:

借:事业支出——教育支出——项目支出——其他资金支出 1 750 000

貸:资金结存——货币资金 1 750 000

16.10月27日,生物物理研究所购入一台设备250 000元,通过银行存款支付。

财务会计:

借:固定资产——专用设备 250 000

贷:银行存款 250 000

预算会计:

借:事业支出——教育支出——项目支出——其他资金支出 250 000

贷:资金结存——货币资金 250 000

17.11月17日,学校收到投资收益230 000元。

财务会计:

借:银行存款 230 000

贷:投资收益 230 000

预算会计:

借:资金结存——货币资金 230 000

贷:投资预算收入 230 000

18.12月2日,报经上级主管部门同意,学校报废20台计算机,处置残值收入15 000元,清理费用5 200元,按规定将处置净收益上交国库。

财务会计:

借:银行存款 15 000

贷:待处理财产损溢 15 000

借:待处理财产损溢 5 200

贷:银行存款 5 200

借:待处理财产损溢 9 800

贷:应缴财政款——应缴国库款 9 800

预算会计不做账务处理。

(二)根据上述经济业务,编制现金流量表(详见右上表)

四、高校现金流量表的运用

通过对高校现金流量表的分析,我们可以掌握学校现金流的结构与特点,从而结合具体情况,合理安排资金,为学校各项事业安全、有效的运行提供有力的资金链。

(一)现金流量净额分析

现金流量表日常活动、投资活动和筹资活动产生的现金流量净额分别反映了该项活动的现金流是“盈余”还是“缺口”。如果现金流量为正,说明该部分现金流入量能够满足活动的正常運行;如果现金流量为负,则说明在这个会计期间内,该项活动的支出占用了以前会计期间的现金流量,或者占用了其他活动的现金流量。这里还需要结合资金性质来分析,从高校日常活动来看,由于财政专项资金专款专用的使用要求,可能在导致专项资金结转结余的同时,基本经费不能满足学校基本支出。

(二)现金流入量结构分析

通过分析高校日常活动、投资活动、筹资活动产生的现金流入量占总现金流入量的比重,可以了解学校的财务状况。如果日常活动产生的现金流入量比重大,说明学校货币资金流入结构合理;如果筹资活动产生的现金流入量比重大,说明学校的债务负担较重,可能对发展学校事业带来一定的资金压力。

(三)现金流出量结构分析

合理的高校现金流出量结构应该是日常活动产生的现金流出量占总现金流出量比重最大,这样说明大量资金投入到了高校教学、科研等各项事业发展中。如果投资活动产生的现金流出量占比较大,说明在这个会计期间内,学校应该有基本建设项目,则需要关注支持基本建设的资金来源。如果筹资活动产生的现金流出量占比较大,说明还本付息占用资金太大。后两种情况都是不合理的资金状况,需要及时考察资金来源,为学校可持续发展提供有力的资金保障。

【主要参考文献】

[ 1 ] 宋淑平.试论高校现金流量表的设计及编制方法[J].中国外资,2012,(14):54-55.

[ 2 ] 温志刚.现金流量表在高校财务管理中的分析与利用[J].徐州工程学院学报,2006,(8):23-25.

[ 3 ] 党江艳.高校现金流量表编制问题研究[J].财会月刊,2013,(10):29-31.

[ 4 ] 徐明稚,张丹,姜晓璐.基于现金流量模型的高校财务风险评价体系[J].会计研究,2012,(7):57-64.

[ 5 ] 李珣.高校现金流量表编制方法探讨[J].财会通讯,2010,(2):49-50.

[ 6 ] 安红,廖文萍.高校现金流量表的编制与运用[J].会计之友,2010,(8):65-66.

[ 7 ] 刘晓萨.现金流量模式对高校财务风险的警示研究——基于现代大学制度[J].商业会计,2016,(21):93-94.

【基金项目】 山东省教育会计学会2019年度课题项目“政府会计改革下高校现金流管理研究”(项目编号:sdjk2019138)成果。