媒体关注对企业信息披露质量的影响研究

2020-07-06胡鸣宇贺晓宇

胡鸣宇 贺晓宇

【摘要】 文章以深市A股上市公司为研究样本,对媒体关注如何影响企业信息披露质量进行了考察,并进一步从企业异质性角度对这一影响进行分组检验。研究发现:媒体关注对企业信息披露质量提升具有促进作用;相比非国有企业,媒体关注对国有企业信息披露的促进作用更大;相比股权集中度较低的企业,媒体关注对股权集中度较高企业的正向影响效果更大。据此提出了相关政策建议。

【关键词】 媒体关注;信息披露;上市公司

【中图分类号】 F270 【文献标识码】 A 【文章编号】 1002-5812(2020)11-0008-05

一、引言

在资本市场的运行过程中,上市公司信息披露非常重要。完善的信息披露制度和较高的信息披露质量,不仅能够提升投资者与上市公司的信息传递效率,还能起到稳定投资者信心、保护投资者利益的作用。目前,我国正处于资本市场改革深化、金融开放逐步扩大的关键时期,提高上市公司的信息披露质量,对于促进金融市场健康稳定和上市公司高质量发展具有重要意义。

我国资本市场自建立以来,监管机构便始终关注上市公司的信息披露问题,监督和处罚力度不断增强。然而,从近年来资本市场的表现看,上市公司信息披露质量不高甚至弄虚作假的现象依然存在。媒体报道具有公开、透明等特点,且传播性比较广,广大投资者在进行投资决策时,也会受到媒体报道的影响。作为外部监督的重要方面,如何发挥新闻媒体的作用,提升我国上市公司的信息披露质量,已成为学术界与实务界关注的热点问题。因此,媒体外部报道和企业信息披露共同构成了投资者进行决策的信息基础,二者之间的因果关系和影响机制也愈发受到重视。因此,本文以深市A股上市公司作为分析对象,将研究聚焦于媒体关注如何影响信息披露质量方面,并从企业异质性视角分析其对不同类型企业的差异性影响。本文的研究,力图为揭示媒体关注与企业信息披露质量的内在关系提供依据,并为上市公司信息披露制度的完善和资本市场的健康发展提供政策建议。

二、文献综述与理论假设

(一)媒体关注与信息披露质量

众多研究表明,作为一种典型的外部治理与监督机制,媒体关注对企业行为具有较强的约束作用。媒体关注可以弥补公司治理的缺陷,而媒体的治理作用是通过引发社会舆论关注和提升行政监管效率实现的(李培功、沈艺峰,2010;刘启亮等,2014)。媒体关注对上市公司信息披露质量的影响,主要基于间接与直接两个途径。

第一,媒体关注通过投资者行为“倒逼”上市公司信息披露质量的提升。作为一种天然的信息媒介,新闻媒体的报道会受到投资者的广泛关注,并对投资者的鉴别能力、投资行为产生影响。上市公司披露信息之后,媒体工作者便会对信息披露情况予以解读,并将信息披露过程中复杂的专业术语转化为通俗易懂的语言,传递给普通投资者,这就大大减少了投资者搜寻、处理市场信息的成本,使投资者能够及时全面地了解上市公司的情况,增强投资者的鉴别能力(Dierker & Subrahmanyam,2017)。通过媒体报道,投资者能够及时发现企业信息披露中的问题,并作出正确的投資决策。因此,媒体关注所带来的间接监督作用,将会抑制上市公司虚假信息的披露,保护投资者的切身利益。

第二,媒体关注通过外部监督约束上市公司行为,对上市公司的信息披露起直接监督的作用。一旦上市公司披露相关信息,便会聚焦于媒体的“聚光灯”下,媒体工作者不仅会对企业所披露的信息进行解读说明,还会依靠自己掌握的信息尤其是实地调研进行审核与检查。当上市公司信息披露存在隐瞒或虚假的情况时,新闻媒体会很容易发现并曝光。因此,媒体的关注提高了公司披露虚假信息被发现的可能性以及被诉讼的风险,约束了企业高管的决策行为(郑志刚等,2011)。在新闻媒体直接监督下,上市公司为了维护公司在资本市场的声誉和实现公司的持续长远发展,必须在信息披露的过程中实事求是,信息披露的质量也随之上升。

综合以上分析,媒体关注能够通过间接和直接两个渠道约束上市公司的披露行为,使上市公司选择性信息披露的现象得到有效遏制(李国锋、马欢,2016),并提升披露虚假信息的经济与社会成本,故本文提出研究假设1:

H1:媒体关注对上市公司信息披露质量起正向激励作用,媒体关注的力度越大,上市公司信息披露的质量越高。

(二)企业异质性、媒体关注与信息披露质量

虽然假设1阐述了媒体关注对信息披露质量提升的促进作用,然而其作用机制在不同企业层面却可能差异明显。企业内部治理情况不同,媒体关注在影响上市公司信息披露质量方面也必然存在异质性,故本文从产权性质和股权集中度两个方面进行分析。

企业产权性质不同,在面对媒体关注的压力下会产生差异性的反应。与非国有企业相比,国有企业不仅追求运营层面的经济效益,还承担了众多的社会责任。由于与各级政府存在天然的“血缘”关系,投资者乃至社会各界也对资本市场上的国有企业抱有更大的信赖。因此,在面对媒体关注的外部压力时,相比较非国有企业,国有企业会更加谨慎。而且,由于国有企业的高管往往为政府任命,属于“领导干部”的范畴,一旦出现媒体负面报道,将对其政治生涯产生严重的影响。因此,当信息披露面对媒体的高度关注时,上市公司中的国有企业往往会采取更加积极主动的态度,力图提升信息披露的质量,争取媒体的正面解读,减少媒体的负面报道。基于以上分析,本文提出研究假设2:

H2:与非国有企业相比,媒体关注对国有上市公司信息披露质量提升的正向激励作用更为显著。

企业股权集中度方面的差异,也会使媒体关注对信息披露质量的作用有所不同。股权集中度越高,说明大股东在企业决策和运营过程中的“话语权”越大。利益相关者理论认为,大股东的逐利性往往会使其产生“掏空行为”,并利用控制权降低信息披露质量,侵占中小股东的利益。而且,由于经理人为了巩固自己的职位和薪酬,存在较强的粉饰数据的动机,此时大股东与经理人便成为利益共同体,合谋对披露的信息进行加工修饰以此来掩盖他们的利益侵占行为,披露信息的质量由此受到影响。在这种情况下,媒体关注能够有效约束大股东对小股东的利益侵占行为,并对大股东与经理人的合谋行为进行外部监管。基于此,本文提出研究假设3:

H3:与股权集中度较低的企业相比,媒体关注对股权集中度较高的上市公司信息披露质量提升的正向激励作用更为显著。

三、研究设计

(一)变量设定

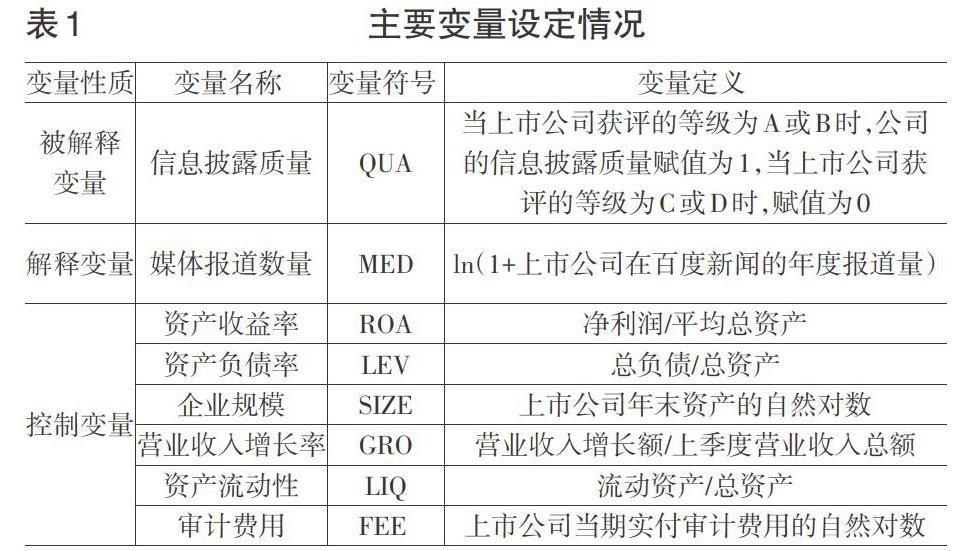

1.被解释变量——信息披露质量(QUA)。从已有文献看,目前学术界对信息披露质量的测度尚不统一,国内较为流行的方法来源于深交所的评估报告(沈剑、李红霞,2014)。在深交所的评价中,信息披露质量分为4个等级,A级最佳,D级最差。但由于评分为A和D的公司数目稀少,为了避免回归中异常值的出现,本文将评分为A和B的公司定义为信息披露质量较好的公司,赋值为1,将评分为C和D的公司赋值为0。

2.解释变量——媒体报道(MED)。鉴于前人研究的结果(Balios et al.,2009;李培工、沈艺峰,2010),本文采取机器学习的方法,以中国搜索引擎百度新闻(www.news.baidu.com)为平台,通过Python系统抓取了百度新闻中包含上市公司股票简称的新闻,下载并进行分时段整理(以年度为时间单位),以年度报道数加1的自然对数作为媒体报道的指代变量。

3.控制变量。为了更为细致地进行研究,本文选取如下变量进行实证检验的控制:资产收益率(ROA)、资产负债率(LEV)、企业规模(SIZE)、营业收入增长率(GRO)、资产流动性(LIQ)、审计费用(FEE)等;此外,为了回归更加全面客观,本文还控制了年度虚拟变量Year与行业虚拟变量Ind。

本文的变量设定如表1所示。

值得注意的是,为了验证企业异质性对媒体压力作用差异的影响,本文还设定了分组变量SOE与ISR。其中,SOE指代产权性质,若样本企业为国有企业,则设置为1,否则为0。IER指代股权集中度,若企业股权集中度数值大于或等于当年所有上市公司股权集中度的中位数,则ISR为1,否则为0。上述两个变量也是将样本进行分组检验的依据。

(二)样本选择与数据收集

本文选取了2008—2017年度深交所上市的A股所有公司作为研究样本。本文的样本筛选步骤为:剔除ST、*ST、PT企业;剔除同时发行H股、N股或B股的上市公司;剔除当年IPO的公司;剔除数据缺失的上市公司。此外,为了消除极端异常值的干扰,在1%的水平上对所有连续型变量做了Winsorize处理,最终得到902家上市公司共8 857个有效样本。

在数据收集方面,本文采取了如下步骤:(1)本文的信息披露质量数据来源于深交所。自2001年开始深交所便对所在上市公司的信息披露质量进行打分,并分别于2008年和2011年进行了两次修改,完成了评价等级制度,现已将评价等级分为A、B、C、D四类。由于评分为A和D的公司数目稀少,为了避免回归中异常值的出现,本文将评分为A和B的公司定义为信息披露质量较好的公司,赋值为1,将评分为C和D的公司赋值为0。(2)对于解释变量媒体关注的数据,前文已述。(3)本文控制变量的相关数据来源于CSMAR数据库,为了保证数据的准确性,将所获取数据与WIND数据库及上市公司年报进行了比对。对比结果显示,相关数据科学准确。

(三)模型构建

为了完成理论假设的目标任务,考察媒体关注与信息披露质量的关系,本文构建如下回归模型:

QUAit=α+β1 MEDit+β2′Controlsit+∑Year+∑Ind+εit

其中,i表示企业,t表示年份;被解释变量QUAt表示上市公司信息披露质量,解释变量MED表示媒体关注情况;Controls、Year和Ind分别表示控制各控制变量、年份效应和行业效应,ɑ为截距项,ε为随机干扰项。

四、实证结果分析

(一)描述性统计与相关性分析

在进行回归检验之前,需要对分析数据进行描述性统计与相关性分析,结果如表2与表3所示。从表2各变量的描述性统计结果可以看出,深交所上市公司总体信息披露质量尚可,均值为0.8602;标准差为0.3293,说明不同企业间的差异较大,反映出我国上市公司的信息披露质量仍存在较大的提升空间。媒体关注的均值为5.0084,说明我国新闻媒体对上市公司的关注较多;最大值为8.0110,最小值为2.0794,标准差为0.6991,说明不同的企业差异较大。其余控制变量的描述性统计情况,与既有文献均保持较高的一致性,在此不在赘述。

由表3的相关性分析可知,对于各变量之间的相关系数而言,其绝对值都在0.6以下,在统计学意义层面不存在多重共线性。而且,各变量与QUA的相关系数均比较显著,可以判断出所选的解释变量与控制变量具有较强的相关性。

(二)媒体关注对信息披露质量的回归结果

由于本文数据为混合截面数据,故运用Stata 15.0软件,采取OLS混合回归的方法对模型进行验证。通过回归分析可以得出,媒体关注与上市公司信息披露质量的相关系数,并进一步探究媒体关注的具体影响。回归结果见表4。

从表4的回归结果可以看出,对于解释变量媒体关注MED的相关系数,在未加入控制变量和虚拟变量时,数值为0.011,在1%的水平上显著(见列(1));加入控制变量未加入虚拟变量时,数值为0.003,在5%的水平上显著(見列(2));控制变量和虚拟变量均加入后,数值为0.004,在5%的水平上显著(见列(3))。由列(1)—列(3)的回归结果可知,媒体MED在各种条件下的影响系数均显著为正,媒体关注度越高,越能够对上市公司信息披露质量起到提升和促进作用,证明了H1的理论假设。具体而言,上市公司受媒体关注的程度越高,信息披露行为受到的外部约束力度越大,企业管理层在进行信息披露决策时愈发谨慎,一些隐藏信息甚至披露虚假信息的行为将得到约束和制止。解释变量MED的回归结果也说明,在当前我国上市公司内部治理还不甚完善的现实背景下,应充分发挥新闻媒体这一“无冕之王”的外部监督作用,从外部治理的角度来推动上市公司信息披露质量的提升,保护中小投资者的利益。

进一步观察各控制变量对信息披露质量的影响。资产收益率ROA的系数在1%的水平上显著为正,说明资产收益率较高的企业由于运营状况较好,乐于将积极信息有所展现。资产负债率LEV的回归系数则为负,在5%的水平上显著,说明对于我国的上市公司而言,不太愿意将自己高负债的现实展现在投资者面前,故可能会采取掩盖信息甚至传递虚假信息的行为。企业规模SIZE的回归系数为正,在1%的水平上显著,表明规模较大的企业规范性较强,信息披露也较为透明。企业成长能力GRO与资金流动性LIQ的相关系数均在1%的水平上显著为正,说明企业成长能力越强、资金流动性越充裕,其信息披露质量越高。审计费用FEE的回归系数也为正,但仅在未加入虚拟变量时显著,加入后不显著,而且在未加入虚拟变量之前显著性也不是特别强(仅在10%的水平上显著),说明我国上市公司在审计制度方面存在漏洞,上市公司与审计机构合谋的情况存在,导致审计这一外部治理方式并未产生较好的制约作用。

(三)媒体关注、企业异质性与信息披露质量

由于企业异质性会影响媒体关注的作用效果,因此为了使研究更加全面、客观、具体,本文从产权性质与股权集中度两个角度,分别进行回归分析。上页表4的研究表明,媒体关注能够有效制约企业决策行为从而提升信息披露质量,但是媒体关注的作用机制却很可能受到企业性质的影响。因此,本文按照企业产权性质的差异,将样本分为国有企业与非国有企业进行分组回归检验,所得结果如表5所示。

从表5可以看出,无论是否加入控制变量与虚拟变量,国有企业层面MED的回归系数在绝对值方面均大于非国有企业。在未加入控制变量时,国有企业回归系数为0.018,非国有企业为0.007;加入控制变量后,国有企业为0.006,非国有企业为0.002;而且在显著性方面,国有企业在1%的水平上显著,非国有企业在5%的水平上顯著。表5的回归结果证明了假设2成立。由于国有企业的社会效应更大,故在对应媒体报道时更为谨慎,尤其是国企高管更担心因媒体负面报道影响自身利益。所以媒体关注对国有企业信息披露质量提升的促进作用要大于非国有企业。但我们也可喜地看到,对于非国有企业,媒体关注对信息披露质量提升的促进效果也较为明显,从侧面论证了媒体关注的重要性。

除了产权性质外,媒体关注对信息披露质量的作用还会受到股权集中度的影响。因此本文将样本中的上市公司分为股权集中度较高的企业与股权集中度较低的企业,分组回归检验,所得结果如下页表6所示。

从下页表6可以看出,无论是否加入控制变量与虚拟变量,股权集中度较高企业的MED回归系数在绝对值方面均大于股权集中度较低的企业。在未加入控制变量时,股权集中度较高企业的回归系数为0.015,股权集中度较低企业为0.009;加入控制变量后,股权集中度较高企业为0.009,股权集中度较低企业为0.004;而且在显著性方面,股权集中度较高企业在1%的水平上显著,股权集中度较低企业在5%的水平上显著。表6的回归结果证明了假设3成立。由此可见,媒体关注能够有效约束大股东对小股东的利益侵占行为,并对大股东与经理人的合谋行为进行外部监管。

(四)稳健性检验

从前文的分析可以看出,媒体关注的确能够起到提升企业信息披露质量的效果,并在不同类型企业层面都得到了证明。为保证实证结果的可靠性,本文拟从以下方面进行稳健性检验:一是计算出年份—行业媒体关注的均值(Wooldridge,2010),将其作为工具变量,运用2SLS回归解决内生性问题;二是借鉴国内学者(黄俊、郭照蕊,2014;卢文彬等,2014)的做法,采用“地区媒体业发展水平”作为工具变量,运用2SLS回归进行验证。通过稳健性检验可以发现,与基准回归相比,媒体关注系数的正负性和显著性均未发生明显改变,故结论是较为可靠的。

五、结论与启示

(一)研究结论

本文以深市A股上市公司为例,通过理论假设与实证检验,分析了媒体关注对企业信息披露质量的影响,并在此基础上考察了产权性质、股权集中度对媒体关注激励效果的作用。结果表明:首先,媒体关注对上市公司信息披露质量的影响系数均显著为正,说明媒体关注度的确对信息披露质量产生了正向的激励作用。具体而言,上市公司受媒体关注的程度越高,信息披露行为受到的外部约束力度越大。其次,媒体关注对国有企业信息披露质量提升的促进作用要大于非国有企业,主要是因为国有企业的社会效应更大,故在对应媒体报道时更为谨慎。最后,媒体关注能够有效约束大股东对小股东的利益侵占行为,并对大股东与经理人的合谋行为进行外部监管。

(二)政策启示

根据本文的研究结果,提出以下建议:首先,重视立法执法,对媒体监督权利予以保障。实证结果显示,媒体关注可以有效约束企业行为,提升其信息披露质量。因此,政府层面要健全法律法规,支持和保障媒体的新闻自由,形成媒体监督的良好氛围;同时还需要加强执法力度,确保媒体对上市公司监督作用的发挥,促进信息披露质量的提升。其次,加强公司治理机制建设。信息披露质量的提升,必须内外部治理相结合,我国的资本市场起步较晚,内部治理改善具有较大的空间。为此,应强化独立董事的监督制度,充分发挥监事会的作用,依靠内部治理把问题解决于萌芽之中。最后,要发挥其他外部治理机制的作用。除了媒体关注以外,在提升信息披露质量的过程中,还要充分发挥其他外部治理机制的作用,例如分析师关注、独立董事监管、审计会计师事务所的功能等。

【主要参考文献】

[ 1 ] 李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010,(4):14-27.

[ 2 ] 刘启亮,李蕙,赵超.媒体负面报道、诉讼风险与审计费用[J].会计研究,2014,(6):81-88.

[ 3 ] Dierker M,Subrahmanyam A.Dynamic Information Disclosure[J].Contemporary Accounting Research,2017,34(1):791-823.

[ 4 ] 郑志刚,丁冬,汪昌云.媒体的负面报道、经理人声誉与企业业绩改善——来自我国上市公司的证据[J].金融研究,2011,(12):163-176.

[ 5 ] 李国锋,马欢.我国上市公司会计信息披露存在的问题及解决对策[J].商业经济,2016,(2):141-142.

[ 6 ] 沈剑,李红霞.上市公司会计信息披露质量影响因素研究——基于能源企业的实证分析[J].西安科技大学学报,2014,(11):52-57.

[ 7 ] Balios D,Eriotis N,Missiakoulis S,et al.Delisted Versus Voluntary Delisted Versus Remain Listed:Financial Disclosure Timing[J].Applied Economics Letters,2016,(11):1-4.

[ 8 ] Wooldridge.Econometric Analysis of Cross Section and Panel Data[M].Cambridg:The MIT Press,2010.

[ 9 ] 黄俊,郭照蕊.新闻媒体报道与资本市场定价效率——基于股价同步性的分析[J].管理世界,2014,(5):141-142.

[ 10 ] 卢文彬,官峰,张佩佩,邓玉洁.媒体曝光度、信息披露环境与权益资本成本[J].会计研究,2014,(12):15-19.

[ 11 ] 邓俊,欧阳爱平.媒体关注对上市公司信息披露质量的影响[J].商业会计,2012,(23):81-82.

【基金项目】 国家社科基金项目(项目编号:19CJY055)。