女性分析师关注与企业创新

2020-07-06王鑫斌

王鑫斌

【摘要】 文章以2003—2016年沪深A股上市公司为研究样本,检验了女性分析师关注对企业创新的影响。研究发现,女性分析师关注与企业创新水平显著负相关,即女性分析师关注对企业创新具有抑制作用。进一步研究发现,女性分析师关注对企业创新的抑制作用在融资约束较严重的企业更为显著。文章的研究丰富和拓展了分析师性别差异以及企业创新领域的文献。

【關键词】 女性分析师;企业创新;融资约束

【中图分类号】 F832.51;F273.1 【文献标识码】 A 【文章编号】 1002-5812(2020)11-0013-06

一、引言

技术创新不仅是一国经济保持持续增长的不竭动力,更是一个企业获取竞争优势的主要来源,一直受到政府、企业和学术界的广泛关注。作为资本市场的重要参与者,证券分析师1能够对企业创新行为产生重要影响。He and Tian(2013)利用美国资本市场数据,首次检验了分析师关注与企业创新之间的关系,结果发现,在股权分散、控制权市场和经理人市场相对完善的成熟资本市场,分析师关注对企业创新具有抑制作用。这是因为,分析师的盈余预测为管理者设置了短期业绩标杆,管理者为达到分析师的预测,避免声誉受损甚至职业危机,往往会减少那些有损短期利润的创新投资,进而阻碍了企业创新。针对同一话题,陈钦源等(2017)、余明贵等(2017)基于中国资本市场的研究得出了完全相反的结论。他们发现,在股权高度集中、控制权市场和经理人市场尚未健全的新兴资本市场上,分析师预测给管理者造成的短期业绩压力较小,因而管理者减少创新投资的动机也较小。另外,中国上市公司信息透明度普遍偏低,使得分析师的信息中介作用得以充分发挥,有效缓解了企业与外部资金供给者之间的信息不对称,降低了企业的融资成本,进而促进了企业创新。

然而,现有分析师关注对企业创新影响的研究都是建立在分析师同质的隐含假设之上,忽略了分析师个体差异的影响。认知心理学认为,作为重要的个体特征,性别是影响人们行为和工作结果的重要因素,男性和女性在认知风格、风险偏好等方面存在明显差异。文献研究表明,与男性分析师相比,女性分析师对不确定性的容忍度更低,在面对企业负面信息时更加敏感,其盈余预测往往表现得也更为谨慎。此外,我们的统计结果显示,在中国分析师队伍中,女性分析师人数占比已高达30%,无疑,女性分析师的预测偏好对投资者甚至被关注企业的行为都可能产生重要影响。由此引发一个值得我们思考的问题:女性分析师关注对企业创新会产生怎样的影响?对于这一问题,已有文献并没有给出很好的解答。为回答以上问题,本文以2003—2016年沪深A股上市公司为研究样本,考察女性分析师关注对企业创新的影响。结果发现,女性分析师关注与企业创新显著负相关,说明女性分析师关注对企业创新具有抑制作用。进一步研究发现,女性分析师关注对企业创新的抑制作用在融资约束较为严重的企业更为显著。

本文的贡献主要体现在:首先,以往研究从分析师整体的视角考察分析师关注对企业创新的影响,没有考虑分析师个体差异的影响。本文首次从性别角度研究女性分析师关注对企业创新的影响,拓展了分析师影响企业创新的相关文献;其次,本文丰富了女性分析师关注经济后果的研究。以往文献研究了女性分析师对降低股价同步性、预测股价崩盘风险的作用,属于分析师对促进资本市场效率的研究范畴,而本文关注的是女性分析师对微观企业创新活动的影响。

二、理论分析与研究假设

(一)女性分析师关注与企业创新

认知心理学认为,男性和女性在认知风格、风险偏好和行为表现等方面存在显著差异。男性更愿意接受新鲜事物、更喜欢冒险,而女性则倾向于保守、厌恶风险,对不确定事项表现得更为谨慎。例如,王清、周泽将(2015)研究发现,女性高管与企业的R&D投入显著负相关。黄瑶佳(2011)发现,在个体创新行为中,女性的创新行为明显低于男性。在证券分析师行业,女性分析师的低风险偏好和谨慎性特征主要表现在对信息的处理和盈余预测上。李颖和伊志宏(2017)发现,与男性分析师相比,女性分析师的盈余预测更为谨慎。对于投资者而言,损失厌恶心理导致他们往往过分关注和记忆企业的负面信息。因此,投资者很可能会将女性分析师的谨慎预测视为企业的负面信息而过分解读和夸大,在此情况下,企业的真实价值将会被市场低估,股票被错误定价。

股价低估可能导致或加剧企业的融资约束。一方面,依据择时理论,当公司股价被低估时,具有充分信息和理性的管理者不会在此时选择股权融资,反而可能会回购已发行的股票,股票回购会减少公司内部资金,导致内部资金紧张。另一方面,不知情的投资者在面对价值被低估的股票时,可能产生逆向选择行为,投资者的逆向选择会使企业的股权融资难度加大、股权融资成本上升,导致外源融资难度加大。许多研究表明,融资约束是制约企业创新的重要影响因素之一。这是因为,首先,企业创新活动需要大量的、持续性的资金投入,遭受融资约束的企业很难支撑起巨额的研发投入,资金投入的任何中断都可能导致创新的失败;其次,当面临融资约束时,企业往往会将有限的资金优先用于维持企业的日常经营活动,这也会造成创新资金投入不足,从而导致创新水平下降。

基于上述分析,本文提出假设1:

H1:限定其他条件,女性分析师关注会显著抑制企业创新。

(二)融资约束、女性分析师关注与企业创新

本文认为,女性分析师的预测谨慎性会导致被关注公司的股票价格被市场低估,从而股权融资难度和融资成本增加,融资约束程度提高,进而抑制企业创新。如果这一假设成立,那么女性分析师关注对企业创新的抑制作用在融资约束程度不同的企业中应该有所差异。具体来说,当企业自有资金充裕或股权融资以外的其他融资渠道畅通时,女性分析师关注导致的股价低估并不会给企业造成融资约束的困扰,不会影响企业的创新投入,因此女性分析师关注对企业创新的抑制作用也较小。而在相反的情况下,当企业自有资金匮乏且缺乏股权融资以外的融资渠道时,女性分析师关注导致的股价低估便会加剧企业的融资约束程度,导致企业的创新投入不足,企业创新水平下降,此时,女性分析师关注对企业创新的抑制作用也会相应增强。

基于上述分析,本文提出假设2:

H2:限定其他条件,女性分析师关注对企业创新的抑制作用在融资约束较为严重的企业中更加显著。

三、研究设计

(一)研究样本与数据来源

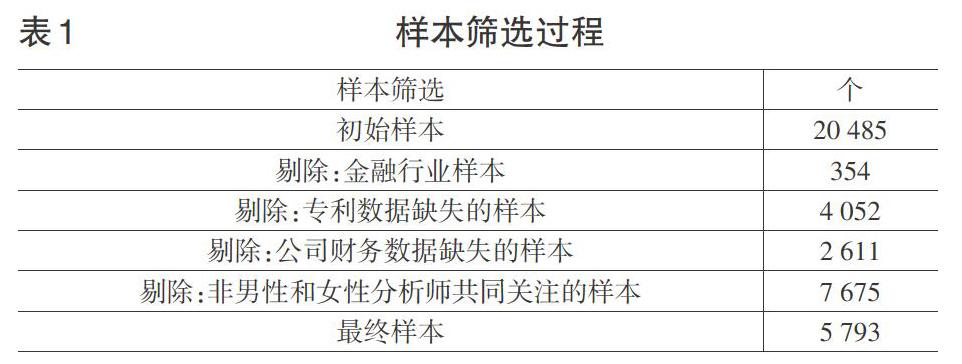

本文采用2003—2016年沪深A股上市公司为初始研究样本。其中,分析师关注、分析师性别数据来自于国泰安——分析师预测数据库;企业创新数据来源于国泰安——中国上市公司专利数据库;其他财务及公司治理数据来源于国泰安和锐思数据库。考虑到创新过程的长期性,本文采用的企业创新数据比女性分析师关注数据和其他数据滞后3年,即女性分析师关注和其他数据的样本期间为2003—2013年,企业创新数据的样本期间为2006—2016年。表1列示了样本的筛选过程。另外,本文对所有连续变量在1%和99%的水平上进行Winsorize处理。

(二)主要变量定义

1.被解释变量。

企业创新。我国专利法将专利划分为发明专利、实用新型专利和外观设计专利三种类型,其中,发明专利的技术含量和创新程度最高。本文利用企业发明专利申请数量作为企业创新水平的衡量指标之一(具体为未来第三年发明专利申请数量加1再取自然对数,即LnInv 3);同时,本文还采用三项专利申请数量之和衡量企业创新水平的高低(具体为未来第三年三项专利申请数量之和加1再取自然对数,即LnPat 3)。

2.解释变量。

(1)女性/男性分析师关注人数(关注度)。本文将分析师关注区分为女性分析师关注和男性分析师关注。借鉴伊志宏等(2015)的做法,女性/男性分析师关注人数分别以某一年某公司被女性/男性分析师实际关注人数衡量(Numfem/Nummale),女性/男性分析师关注度分别以某一年某公司被女性/男性分析师关注人数再取自然对数衡量(LnNumfem/LnNummale)。

(2)融资约束指标。借鉴鞠晓生等(2013)、姜付秀等(2016)的方法,利用SA指数计算公式:-0.737×Size +0.043×Size2-0.04×Age,计算每个企业观测年度的SA指数。参考鞠晓生等(2013)的做法,将SA指数值低于四分之一分位数的样本定义为融资约束组,将SA指数值高于四分之三分位数的样本定义为非融资约束组。参考Xiao(2013)和陈钦源等(2017)的做法构建FCF指标,当企业的投资机会大于行业中位数且自由现金流量小于行业中位数时,划分到融资约束组;当企业的投资机会小于行业中位数且自由现金流量大于行业中位數时,划分到非融资约束组。另外,借鉴王彦超等(2009)、陈钦源等(2017)的方法构建企业资产规模倒数InvSize指标,将InvSize值高于三分之二分位数的样本定义为融资约束组;将InvSize值低于三分之一分位数的样本定义为非融资约束组。

3.控制变量。借鉴已有文献的做法,本文在模型中设置如下控制变量:公司规模(Size)、现金占比(Cash)、资产负债率(Lev)、盈利能力(Roa)、成长机会(Tobinq)、股权集中度(ShrCon)、机构持股(Ins)、是否为国有企业(SOE)。此外,模型中还控制了年度和行业的影响。

各变量的定义及计算方法见表2。

(三)实证模型

1.女性分析师关注与企业创新。

为验证本文假设1,构建回归模型(1):

LnInv 3(LnPat 3)=ɑ+β1×LnNumfem+β2×LnNummale+γ×ControlVariables+ε (1)

如果假设1成立,则预期β1的系数应该显著为负。

考虑到被解释变量——发明专利(三项专利之和)不可能为负,是以0为下限的拖尾变量,因此,本文除采用OLS回归外,还采用Tobit回归进行估计。

2.融资约束、女性分析师关注与企业创新。本文假设2的检验,仍使用回归模型(1),将全样本按照企业受融资约束程度大小分为融资约束组和非融资约束组,如果假设2成立,则预期在融资约束组,β1的系数应该显著为负;在非融资约束组,β1的系数应该不显著。

(四)描述性统计

表3报告了主要变量的描述性统计结果。结果显示,平均来看,某公司被女性分析师关注的人数占关注总人数的30.5%[5.875/(5.875+13.375)];被解释变量LnInv 3的均值为1.711,最大值为5.778;LnPat 3的均值为2.463,最大值为6.662;两个变量的标准差分别为1.616和1.892,说明不同上市公司之间的创新水平存在较大差异。解释变量LnNumfem的均值为1.599,最大值为3.296,标准差为0.749,表明不同上市公司被女性分析师关注的程度有较大差异。其余变量的统计量也都比较合理,这里不再赘述。

四、实证结果与分析

(一)女性分析师关注与企业创新

下页表4报告了模型(1)的回归结果。其中,第(1)列和第(2)列为OLS回归结果,结果显示,在控制了其他可能影响企业创新水平的因素后,无论被解释变量为LnInv 3还是LnPat 3,女性分析师关注度LnNumfem的系数均在5%的水平上显著为负;第(3)列和第(4)列的Tobit回归也得出类似的结果。回归结果表明,女性分析师关注会抑制企业创新,支持了本文提出的假设1。

从控制变量来看,企业规模Size的回归系数显著为正,表明规模大的企业创新能力更强,与He and Tian(2013)的观点一致;现金占比Cash的回归系数显著为正,说明企业持有的现金越多,在创新投资时遭受融资约束的程度越小,越利于企业创新,与Hall(2002)的研究结论一致;与Aghion et al.(2013)的观点一致,机构投资者持股比例Ins与企业创新水平显著正相关;此外,SOE的回归系数显著为负,说明国有企业的创新水平显著低于民营企业。

(二)融资约束、女性分析师关注与企业创新

为验证假设2,按照企业融资约束程度(分别利用SA、FCF和InvSize三个指标衡量)将女性分析师关注的企业分为融资约束组和非融资约束组。表5报告了假设2的回归结果,结果显示,在融资约束组,当被解释变量为LnInv 3时,女性分析师关注LnNumfem的回归系数均显著为负,表明在融资约束情况下,女性分析师关注对企业创新有显著抑制作用;当被解释变量为LnPat 3时,女性分析师关注LnNumfem的回归系数均为负数,但在某些融资约束指标下不显著,这可能是因为,三项专利中,实用新型专利和外观设计专利的创新程度较低,需要的创新投资也相应较小,不易遭受融资约束的限制,因此,女性分析师关注对其抑制作用也较小。在非融资约束组,无论被解释变量为LnInv 3还是LnPat 3,女性分析师关注LnNumfem的回归系数均不显著。总之,以上回归结果说明,女性分析师关注对企业创新的抑制作用在融资约束较为严重的企业中更显著,支持了本文提出的假设2。

五、稳健性检验

(一)内生性检验

考察女性分析师关注对企业创新的影响,可能存在内生性问题,即上述结论可能是女性分析师更愿意关注那些风险小、创新少的企业所导致的。在前文OLS和Tobit的回归中,我们采用滞后女性分析师关注和其他变量3年的专利数据进行回归,对缓解上述内生性问题起到一定作用。此外,本文还利用两阶段最小二乘法(2SLS)进一步消除内生性的影响,借鉴Yu(2008)的做法,基于券商规模变化,构造女性/男性分析师预期关注度(Exp_Numfem/Exp_Nummale)为工具变量,即当券商规模发生变化时,预计未来关注企业的女性/男性分析师的人数也将随之同比例变动。按照Yu(2008)的观点,券商规模的变化取决于其收入和盈利,而与所关注企业的创新水平无关。因此,随券商规模的变化而变化的女性/男性分析师预期关注度可以作为女性/男性分析师实际关注度的工具变量,其具体计算方法如下:

第t期女性/男性分析师预期关注度= Ln∑j(第t期券商j中预期关注i公司的女性/男性分析师人数) j=1,…n (2)

其中,第t期券商j中预期关注i公司的女性/男性分析师人数=(第t期j券商规模/基期j券商规模)× 基期j券商实际关注i公司的女性/男性分析师人数 (3)

表6列示了2SLS的回归结果,在第一階段,先用女性/男性分析师预期关注度(Exp_Numfem/Exp_ Nummale)对女性/男性分析师实际关注度(LnNumfem/LnNummale)进行回归,得到女性/男性分析师关注度的拟合值(Fitted_Numfem/Fitted_Nummale),再将其用于第二阶段回归。回归结果显示,Exp_Numfem对LnNumfem以及Exp_Nummale对LnNummale的估计系数显著为正,表明选择的工具变量比较恰当。第二阶段回归结果显示,Fitted_Numfem的估计系数显著为负,与之前OLS和Tobit的回归结果一致,说明在考虑可能的内生性以后,女性分析师关注对企业创新具有抑制作用的结论依然成立。

(二)其他稳健性检验

除了考虑内生性问题,本文还从以下方面进行了稳健性检验:

第一,改变被解释变量的衡量方式。分别用未来一年(发明)专利申请数量加1再取自然对数(LnInv1和LnPat 1)和未来二年(发明)专利申请数量加1再取自然对数(LnInv 2和LnPat 2)衡量企业创新。回归结果如表7第(1)—(4)列所示,基本结论未发生改变。

第二,改变解释变量的衡量方式。解释变量改为女性/男性分析师关注人数(Numfem和Nummale)。回归结果如表7第(5)和(6)列所示,研究结论保持不变。

六、研究结论与启示

作为资本市场信息中介的证券分析师,不但对于提升资本市场效率具有重要意义,而且对于促进实体经济的发展也具有不可忽视的作用,例如,在中国制度背景下,分析师关注能显著促进企业的创新活动就是一个很好的例证。但需要注意的是,不同特征的分析师对企业创新影响的经济后果可能存在较大差异。本文首次从分析师性别维度检验了女性分析师关注对企业创新的影响。研究发现,女性分析师关注对企业创新具有抑制作用;而且,在企业面临较为严重的融资约束情形下,女性分析师关注对企业创新的抑制作用更加显著。

以往研究将分析师看成同质的整体考察其对企业创新的影响,缺乏从异质性视角检验分析师关注对企业创新经济后果的研究。本文考察女性分析师关注对企业创新的影响,所得结论丰富和发展了分析师关注经济后果、企业创新影响因素以及股票误定价等相关文献,具有重要的理论意义。此外,本文的研究结论还具有如下几点启示:第一,对于投资者来说,应增强鉴别不同特征分析师关注对公司股价、创新活动影响差异的能力,尤其是要意识到女性分析师预测谨慎性带来的负面影响;第二,对于上市公司来说,当面对女性分析师调研等信息收集活动时,要向她们充分展示企业的信息,降低信息不对称程度,避免股价被低估;第三,对于女性分析师来说,要不断提高自身搜集和处理信息的能力,尽量做到不偏不倚、客观真实地揭示企业的信息。

【主要参考文献】

[ 1 ] He.J.,Tian X.The dark side of analyst coverage:The case of innovation[J].Journal of Financial Economics,2013,109(3):856-878.

[ 2 ] 陈钦源,马黎珺,伊志宏.分析师跟踪与企业创新绩效——中国的逻辑[J].南开管理评论,2017,(3):15-27.

[ 3 ] 余明桂,钟慧洁,范蕊.分析师关注与企业创新——来自中国资本市场的经验证据[J].经济管理,2017, (3):175-191.

[ 4 ] Jacob J,Lys T Z,Neale M A.Expertise in forecasting performance of security analysts[J].Journal of Accounting and Economics,1999,28(1):51-82.

[ 5 ] 李颖,伊志宏.女性分析师更能预测股价崩盘风险吗?[J].经济与管理研究,2017,38(6):124-136.

[ 6 ] Fellner G,Maciejovsky B. Risk attitude and market behavior:Evidence from experimental asset markets[J].Journal of Economic Psychology,2007,28(3):338-350.

[ 7 ] Byrnes J P,Miller D C,Schafer W D. Gender differences in risk taking:a meta-analysis[J].Psychological bulletin,1999,125(3):367.

[ 8 ] 王清,周泽将.女性高管与 R&D 投入:中国的经验证据[J].管理世界,2015,(03):178-179.

[ 9 ] 黄瑶佳.个体差错学习能力对个体创新行为的影响机制研究[D].华中科技大学,2011.

[ 10 ] 张继勋,贺超,韩冬梅.社会责任负面信息披露形式、解释语言积极性与投资者投资判断——一项实验证据[J].南开管理评论,2016,19(6):133-140.

[ 11 ] 俞鸿琳.股票价格能否影响公司投资水平[J].经济科学,2011,(4):88-98.

[ 12 ] Stein J C.Takeover threats and managerial myopia[J].Journal of Political Economy,1988,96(1):61-80.

[ 13 ] Baker M,Stein J C,Wurgler J. When does the market matter? Stock prices and the investment of equity-dependent firms[J].The Quarterly Journal of Economics,2003,118(3):969-1005.

[ 14 ] Hall B H.The financing of research and development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[ 15 ] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究, 2013 ,(1): 4-16.

[ 16 ] 徐欣,唐清泉.R&D 活动、创新专利对企业价值的影响——来自中国上市公司的研究[J].研究与发展管理, 2010,22(4):20-29.

[ 17 ] 伊志宏,李颖,江轩宇.女性分析师关注与股价同步性[J].金融研究,2015,(11):175-189.

[ 18 ] 姜付秀,石贝贝,马云飙.信息发布者的财务经历与企业融资约束[J].经济研究,2016,(06):83-97.

[ 19 ] Xiao G.Legal shareholder protection and corporate R&D investment[J].Journal of Corporate Finance,2013,(23):240-266.

[ 20 ] 王彦超.融资约束、现金持有与过度投资[J].金融研究,2009,(7):121-133.

[ 21 ] Aghion P,Van Reenen J,Zingales L.Innovation and institutional ownership[J].The American Economic Review,2013,103(1):277-304.

[ 22 ] Yu F F.Analyst coverage and earnings management[J].Journal of financial economics,2008,88(2):245-271.

[ 23 ] 許年行,江轩宇,伊志宏, 等.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,(7):127-140.

[ 24 ] Huyghebaert N,Xu W.Bias in the post-IPO earnings forecasts of affiliated analysts:Evidence from a Chinese natural experiment[J].Journal of Accounting and Economics,2016,61(2-3):486-505.

【基金项目】 天津市哲学社会科学规划项目“分析师跟踪对企业研发投资影响研究”(项目编号:TJGL18-040)。

1本文指供职于券商等信息提供方,向广大市场参与者提供研究报告的卖方分析师,以下简称分析师。

2依据融资约束FCF指标的设定,FCF为分组标准,而非数值,故没有描述性统计结果。

③SA指数为正,与姜付秀(2016)一致,数值越小,表示企业受到的融资约束程度越严重。