融资约束与投资—现金流敏感性

2020-03-28唐瑄郑筱骞

唐瑄 郑筱骞

摘要:文章选取2008年~2018年中国房地产行业数据,以房地产投资资金来源与房地产业投资完成额构建线性回归模型,探究房地产市场融资约束程度与投资—现金流敏感性之间的关系。研究发现,融资约束会增加房地产企业的投资—现金流敏感性;房地产企业的投资由过去的销售约束转变为融资约束。进一步检验发现,房地产投资资金来源中的国内贷款是构成房地产投资融资约束的重要部分。本文的研究从宏观视角出发,体现了投资-现金流敏感性的新内涵和新视角,为国家调控房地产市场和企业的投融资决策提供参考。

关键词:融资约束;投资—现金流敏感性;房地产

一、 引言

资金对企业,特别是对房地产企业来说是十分重要的。由于房地产市场具有投资规模大、经营周期长、资金密集程度高等特征,融资资金来源对房地产企业的经营成败起着关键作用。中国的房地产业的市场化进程始于1998年,以国务院发布《关于进一步深化城镇住房制度改革加快住房建设的通知》为标志,住房实物分配制度取消,按揭贷款政策开始实施,商品房逐渐成为市场主流。在市场化发展初期,对于房地产融资的监管基本处于空白,房地产企业利用过桥资金缴清土地出让金,取得预售证后尽快销售,用销售回款偿还过桥资金,这一模式使开发商可以撬动远大于自身资金实力的项目。

2006年起,人民银行将包括房地产贷款在内的多项资金来源纳入专项统计制度,房地产金融逐渐被纳入监管框架。同年,人民银行发布了《中国人民银行关于进一步加强房地产信贷业务管理的通知》,通知中明确规定了“商业银行不得向房地产开发企业发放用于缴交土地出让金的贷款”,“商业银行对房地产开发企业申请的贷款,只能通过房地产开发贷款科目发放,房地产开发企业自有资金应不低于开发项目总投资的30%”。尽管房地产企业直接利用贷款投资拿地的途径受阻,影子银行的出现和规模的上升为房地产企业提供了信贷支持,从而推动房价的抬升和房地产投资规模的扩张。随着以房地产信托为代表的影子银行的快速扩张,2014年起,监管部门加强对房地产信托的监控,部分信托公司被窗口指导暂停业务,要求控制规模降低增速。

根据Fazzari等(1988)的研究,当企业的外部融资渠道受阻,外部融资的成本会增加,进而形成对企业投资的融资约束。因为随着公司内外部融资成本差异的增大,企业的投资就会更依赖自身所拥有的现金流,而不是不计成本的扩大投融资规模。自2014年以来,房地产企业的资金来源受到来自信托、银行贷款等诸多政策的规范和限制,推高了企业的隐性外部融资成本,预期形成了较强的融资约束。本文基于此验证融资约束与投资-现金流敏感性的关系。通过实证发现,在中国房地产市场,融资约束正向影响投资—现金流敏感性的关系是存在的。相比于现有文献,本文的创新之处在于改变了样本选择方法,从宏观层面的房地产行业视角来验证在市场融资约束与投资-现金流敏感性的关系。本文内容安排如下:第二部分为文献回归与理论假设;第三部分为模型与变量说明;第四部分为实证结果和分析;最后是研究结论。

二、 文献回顾与理论假设

近年来,大量的文献研究了融资约束与企业投资对现金流敏感度的关系。Fazzari等(1988)依照股利支付率的高低判断企业是否存在较高的外部融资成本,根据股利支付率的高低将企业分为受融资约束以及不受融资约束的两组,进而检验分析不同融资约束的企业投资与现金流的敏感度,发现受融资约束企业的投资对现金流的敏感度更高。针对国内市场情况,学者们对于融资约束与投资—现金流敏感性问题的研究结论存在一定差异。连玉君和程建(2007)将中国上市企业按照企业规模、国有股份比例以及股利支付率分类,结果发现低融资约束的企业反而出现了高投资—现金流敏感性。郭丽虹和马文杰(2009)依据企业属性和负债率高低将沪深上市的制造业企业分为四组,研究表明,民营的高托宾Q高负债率的企业相对于低托宾Q低负债率企业有着更高的投资—现金流敏感性,而国有的两组企业并无显著差别。屈文洲等(2011)同样以制造业上市企业为样本,研究发现当企业融资约束程度很低时,与融资约束程度很高时类似,都出现了更高的投资—现金流敏感性。吴娜等(2014)以房地产上市企业为样本,得到了企业的投资—现金流敏感度的大小与融资约束程度正相关的结论。

综上所述,在针对国内市场的研究中,企业的投资—现金流敏感性关系是否会随着融资约束的加深而增加还存在分歧。此外,现有文献关于融资约束与投资-现金流敏感度的关系往往从企业微观视角出发,利用企业通用的财务指标来刻画和检验。然而,对房地产企业而言,借助传统方法刻画国内房地产企业存在一定局限性。一方面,负债率等财务指标并不能很好地对国内房企是否受到融资约束进行分组,因为高负债率是国内房企的普遍特性。另一方面,吴娜等(2014)的研究借助企业成熟度对房企分组,尽管避开了传统财务指标,但是否适合国内房企依然存疑,成熟的房企并不意味着融资成本低。鉴于此,本文改变了研究切入视角和样本选择,不以微观企业为样本,而是从国家统计局和Wind数据库的房地产行业及宏观层面的数据来检验融资约束与投资—现金流敏感性。在融资约束的对比上,采用融资调控的时间维度来代替企业维度;在现金流的衡量上,采用房地产业投資资金来源来代替企业层面的经营性现金流。由于国内房企融资与宏观调控政策密切相关,本文的设定能够更好地从宏观层面反映行业整体情况,同时,数据源包含了上市和非上市房企,比单用上市企业数据更具有说服力。

考虑到监管层从2014年起加强对房地产融资的调控,本文以2015年作为时间节点,将2015年以前和2015年以后的房地产行业作为样本进行对比检验。关于房地产融资约束与投资-现金流敏感性的关系,本文提出以下两个竞争性假设:

假设1:在中国房地产市场中,融资约束会增加企业的投资—现金流敏感性。

假设2:在中国房地产市场中,融资约束不会增加企业的投资—现金流敏感性。

假设1的基础在于房地产业的投资对国内融资相关的调控敏感性增加,融资约束已成为影响房企投资的关键变量。假设2的基础在于国内房地产市场的单边上涨特征,决定了只要销售没有天花板,房地产投资就不会受到其他因素的显著影响,即融资约束不会增加房企的投资-现金流敏感性。

三、 模型与变量说明

1. 样本选择与数据来源。为了检验中国房地产市场融资约束与企业投资-现金流敏感性的关系,本文选用来自Wind和国家统计局的2008年~2018年的数据。其中大部分数据都缺失1月份数据,且为累计值。因此本文将1月、2月合为一个观测值,同时也对累计数据去累计(除每年的第一个观测值外,其余观测值取向上取一阶一步差分)得到每月的发生额进行回归分析。最后本文将样本确定为121个观测数据。

2. 变量定义。根据本文的基本假设,选用房地产开发投资完成额(inv_com)作为被解释变量,用其来衡量房地产企业的投资总额;选用房地产投资资金来源总额(inv_cap)作为主解释变量,用其来衡量房地产企业的可用现金流。为了减小因遗漏变量所带来的误差,本文引入多个控制变量,具体包括商品房销售额(Sale)、商品房待售面积(stock_area)、城乡居民储蓄存款余额(saving_balance)、100大中城市供应土地规划建筑面积(land_supply)以及1年~3年中长期贷款利率(interest_13)。其中商品房待售面积(stock_area)缺失2009年、2010年、2011年的部分数据,本文使用多重插补法补齐数据,同时对部分波动较大且右偏的变量(inv_com、inv_cap、saving_balance)取对数处理。

模型的各个变量与描述性统计如表1所示。

3. 模型设定。本文采用如下模型进行实证检验:

log(inv_comit)=?茁0+?茁1·saleit+?茁2·stock_areait+log(saving_ balance)it+land_supplyit+interest_13it+log(inv_cap)it+?着it

四、 实证检验与结果分析

为了验证假设1/假设2,依据主模型进行了系列回归,检验结果如表2所示。

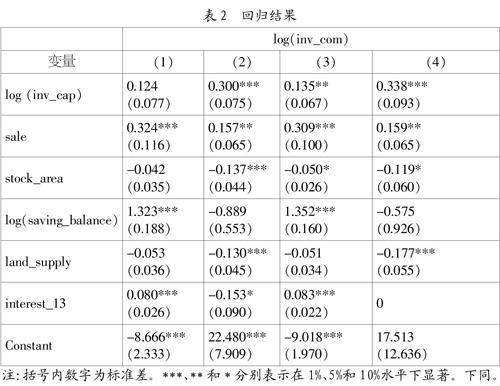

1年~3年贷款利率在2016年后未发生改变,故列(4)中该项结果为0。

表中列(1)和列(2)分别为2008年~2014年与2015年~2018年的回归结果,衡量房地产业现金流的变量针对房地产业的投资影响系数在2015年以前不显著,但是到2015年以后在1%的水平上显著为正,系数为0.300。这说明在2015年后房地产企业的投资—现金流敏感性显著增强。这验证了我们提出的假设1,自房地产金融调控由松趋紧后,房地产企业融资约束加强,使得房地产企业的投资—现金流敏感性增强。与投资—现金流敏感性的增强相反,衡量投资对销售的敏感性系数由0.324下降为0.157,且显著性由1%降至5%。这表明房地产销售额对房企投资的影响在下降,房地产投资由过去的销售约束转变为融资约束。为了稳健起见,表中列(3)和列(4)分别为2016年以前与2016年以后的回归结果,可以看到,衡量投资—现金流敏感性的系数由0.135上升为0.338,且显著性由5%升至1%,这与以2015年为节点得出的结论相似。

依据上文的分析,伴随着监管层加强对“银根”的调控,资金越来越成为制约房地产投资的主要因素。在以间接融资为主导的国内市场中,国内贷款是房地产投资资金来源的重要组成部分,包含银行贷款和非银金融机构贷款。本文预期,融资约束的增强与房地产信贷的收紧应密切相关。由此,以国内贷款为解释变量进行稳健型检验,结果如表3所示。

表3中列(1)是2015年以前的回归结果,列(2)为2015年后的回归结果。可以看到结果与主模型的结果类似,投资-贷款现金流敏感性系数由不显著到1%的水平上显著为正,投资-销售敏感性系数下降。稳健性检验结果再次验证了销售对于房地产投资的影响降低,资金来源对于房地产投资的影响显著增强,并且房地产资金来源中的国内贷款是构成房地产投资融资约束的重要部分。

五、 结论与建议

本文使用2008年~2018年的房地产行业及宏观数据,实证检验了房地产市场融资约束程度与投资—现金流敏感性的关系。研究发现,融资约束会增加房地产企业的投资-现金流敏感性;房地产开发投资由过去的销售约束转变为融资约束。进一步检验发现,房地产投资资金来源中的国内贷款是构成房地产投资融资约束的重要部分。回溯国内房地产行业的历史经验,本文得出的主要结论貌似是反直观的。随着住房商品化的开启和城镇化率的快速提升,房地产市场长期以来处于单边上涨格局,房地产销售对投资起着明显的引领作用。直观来看,若销售保持不断增长,房地产投资应该不会受到其他因素的显著影响,这是本文提出的假设2的逻辑基础。然而,研究证明房地产投资对销售的敏感性在2015年以后开始下降,对资金的敏感性则显著增强。我们的这一发现可能是房地产融资相关的调控所致,由于房企融资渠道的逐渐规范和缩窄,房企传统产销模式下的杠杆空间被压缩,房企做投资决策的“短边”由销售转为可用资金。

基于上述结果,本文提出以下建议:一是完善房地产金融宏观审慎管理体系。长期以来,国内的房地产调控以需求侧的“限购”“限售”“限价”等行政手段为主,对供给侧的资金端调控缺乏连续性。本文发现当前房地产企业的投资对资金的敏感性提高,这为进一步完善房地产金融调控提供了证据支撑。未来,进一步加强对房地产融资渠道和房企融资行为的监管,可以有效防范房地产企业过度融资和投资,保障房地产金融稳健运行和房地产市场平稳健康发展;二是发展以REITs为代表的证券化融资市场。国内房企长期借助高杠杆债务融资进行投资的模式积聚了不少风险,未来的地产融资和投资须从资产端寻求更加可持续的模式。REITs的被动投资属性使其不依赖于频繁交易来获取主动投资收益。境外市场经验亦表明推行REITs并不会助推商品房价格非理性上涨,反而有助于降低房地产市场价格波动;三是房地产企业的投资逻辑应从规模驱动转变为财务驱动。在市场增量红利空间较大的时期,国内房企容易以规模为导向而出现过度投资行为。随着商品房市场拐点的来临,房企投资应该摆脱路径依赖,以财务为导向更加理性和谨慎投资。

参考文献:

[1] 郭丽虹,马文杰.融资约束与企业投資—现金流量敏感度的再检验:来自中国上市公司的证据[J].世界经济,2009,32(2):77-87.

[2] 连玉君,程建.投资—现金流敏感性:融资约束还是代理成本?[J].财经研究,2007,(2):37-46.

[3] 屈文洲,谢雅璐,叶玉妹.信息不对称、融资约束与投资—现金流敏感性——基于市场微观结构理论的实证研究[J].经济研究,2011,46(6):105-117.

[4] 吴娜,于博,陶航.投资—现金流敏感度能反映企业融资约束吗——附加企业能动性的动态检验[J].财经科学,2014(1):81-89.

[5] Fazzari S, Hubbard R G, Petersen B.Investment, financing decisions, and tax policy[J].The American Economic Review,1988,78(2):200-205.

作者简介:唐瑄(1991-),男,汉族,四川省南充市人,北京大学光华管理学院博士后流动站、华夏幸福产业投资有限公司博士后工作站博士后,研究方向:宏观经济、房地产金融;郑筱骞(1993-),男,汉族,四川省成都市人,清华大学五道口金融学院博士生,研究方向:金融理论与实践。

收稿日期:2019-11-13。