PPP项目建设运营期的会计核算探讨

2019-06-13张兴军

张兴军

[摘 要]近年来PPP项目日益增多,在项目实践中作为社会资本一方,不同PPP项目权利义务的实质性差异性,使之面临日常会计核算上一系列的问题。文章以LQ公司PPP类项目为蓝本,对PPP类项目建设运营期的项目公司会计核算进行分析探讨。

[关键词]PPP项目;建设运营期;会计核算

[中图分类号]F285

PPP(Public-Private Partnership),即政府和社会资本合作模式,是在基础设施及公共服务领域基于合同建立一种合作关系,主要是为了利用市场机制合理分配风险,减少政府的财政支出,降低企业的投资风险。由于社会资本具有融资、运营管理方面的明显优势, PPP项目在近年来被逐步并日益广泛地运用到公共服务、基础设施行业领域。PPP项目成为政府改善公共设施、提供高品质公共服务战略的重要组成部分。

LQ公司是一家以建筑施工业为主业的上市公司,近年来PPP项目日益增多,在项目实践中作为社会资本一方,不同PPP项目权利义务的实质性差异性,使之面临日常会计核算上一系列的问题。文章以该公司PPP类项目为蓝本,对PPP类项目建设运营期的项目公司会计核算进行分析探讨。

1 PPP项目基本情况介绍

1.1 国家政策背景

2014年9月发布的《关于推广运用政府和社会资本合作模式有关问题的通知》(财金〔2014〕76号文),PPP需要重点关注城市基础建设和公共服务领域。2014年11月发布《政府和社会资本合作模式操作指南(试行)》(财金〔2014〕113号文),按照社会资本的风险程度和参与程度,PPP项目运作方式分为:委托运营(O&M)、管理合同(MC)、建设运营移交(BOT)、转让运营移交(TOT)、改建运营移交(ROT)、建设拥有运营(BOO)。2015年5月发布的《关于在公共服务领域推广政府和社会资本合作模式指导意见的通知》(国办发〔2015〕42号文)将范围进一步扩大。

1.2 PPP项目核算的政策依据

PPP安排涉及的会计核算通常较为复杂。具体核算指引是依据我国财政部于2008年发布的《企业会计准则解释第2号》。该解释明确了在现行企业会计准则体系下BOT业务的核算。另外,还可参考《国际财务报告解释公告第12号——服务特许权安排》和《国际会计准则解释公告第29号——服务特许权:披露》中的相关规定。但是,由于PPP项目因为运作方式的具体安排不同会使实际核算更为烦琐。在实际核算中,要结合企业会计准则的相关具体内容和企业实际,灵活运用。

1.3 公司PPP项目经营现状

截至2018年5月底,LQ公司目前中标PPP类项目19个,投资总额123.8亿元,已成立PPP项目公司16个,3个投资项目已中标或签订投资协议。所投资的项目主要集中在市政设施、河道治理和市政道路等PPP类项目。所采用的运作方式主要为BOT方式。

2 PPP项目的业务流程及会计核算

2.1 PPP项目流程简介

财政部2014年1月发布的113号文《操作指南》中列示了PPP项目的操作流程图,PPP项目包括项目识别、项目准备、项目采购、项目执行和项目移交五个阶段。

文章所要探討的会计核算主要集中在项目执行阶段。即从成立项目公司完成社会资本融资到进行项目建设以及后期运营维护直至项目移交整个过程。

2.2 公司PPP项目回报机制的选择

目前,公司PPP类项目的运作方式均为BOT方式,即社会资本方承担新建项目设计、融资、建造、运营、维护和用户服务职责,合同期满后项目资产及相关权利等移交给政府的项目运作方式。通过政府或使用者付费向社会资本支付,从而实现社会资本投资运营回报。

目前公司所投资的项目集中于市政设施、河道治理和市政道路等PPP类项目,此类项目均是政府无法授予特许服务权利(不具备收益性)的基础设施项目,项目主要的回报方式是政府付费方式。即项目合同约定项目有关的基础设施建成后的一定期间内,项目公司可以无条件自政府收取确定金额的现金或其他金融资产。社会资本(或项目公司)能够使用的项目建造对价确认模式为金融资产模式。

2.3 项目执行阶段项目公司会计核算处理

LQ公司在中标PPP类项目后,根据与政府方签订的合同,适时成立项目公司,按合同约定比例注入资本金。相关项目的建设均由LQ公司所属子公司承担项目建设,按照相关建造合同收入准则的约定进行会计处理。现主要就项目公司成立后的会计核算做相应的探讨。

第一,成立项目公司。为确保风险隔离、财务核算独立、税收征管和政府监督,PPP项目交易结构通常设计为,由新成立的项目公司具体执行项目运作,项目公司主要的组织形式是有限责任公司制。项目公司成立时,社会资本及政府授权投资单位需要按照合同约定投入资本金。

第二,项目公司融资。项目公司成立后,根据项目合同约定的融资结构,社会资本(和政府授权投资单位)注入资本金,其后,项目公司与相关金融机构商讨融资核心框架的条件、授信审批意见并签署各项融资合同。

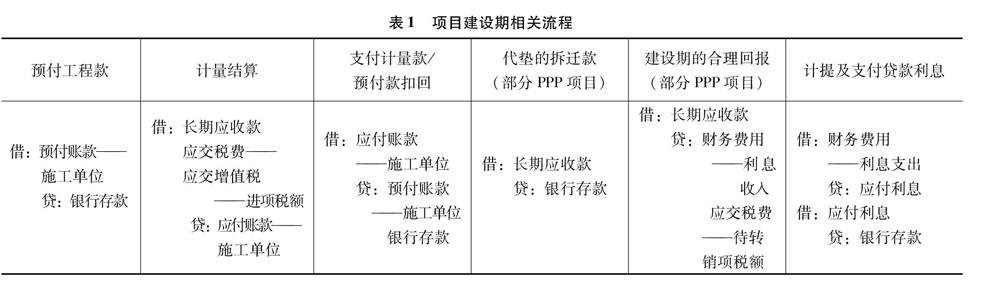

第三,项目建设期。分析目前公司的PPP项目,所成立的PPP项目公司对项目设施均不具有使用控制权,不能够作为项目公司本身的固定资产或无形资产来做账务处理。公司的PPP项目公司均是按照合同约定在一定期限内无条件自政府收取可确定的现金。即,项目公司所采用的项目建造对价确认模式为金融资产模式,项目公司需要确认金融资产。详见表1。

第四,项目运营期。项目建设完工、试运行结束完成终验之后,将进入正式运营阶段。项目公司作为运营主体,向外提供公共服务,通常由社会资本负责运营管理。PPP公司在正式运营过程中收回的款项中可能包括两部分:运营产品/服务的对价和前期建造阶段形成的对价。在路桥股份PPP项目公司中金融资产模式下,运营期的收款不仅包含已经确认的建造服务的对价(建造成本和建造毛利),还包含项目运营期间提供产品/服务的对价(运营成本和运营毛利)。政府一般会采用可用性付费和运营绩效付费方式。

3 PPP项目特殊事项的处理

3.1 项目公司建设期的管理类费用处理

PPP项目在建设期间,政府方对于项目公司在建设期间发生的管理类费用有明确的约定并列入总投资预算的,且在后期政府付费范围内的,可以计入长期应收款。

按照财政部2016年7月6日印发的《基本建设项目建设成本管理规定》(财建〔2016〕504号文):第五条:“项目建设管理费是指项目建设单位从项目筹建之日起至办理竣工财务决算之日止发生的管理性质的支出。包括,不在原单位发工资的工作人员工资及相关费用、办公费、办公场地租用费、差旅交通费、劳动保护费、工具用具使用费、固定资产使用费、招募生产工人费、技术图书资料费(含软件)、业务招待费、施工现场津贴、竣工验收费和其他管理性质开支。项目建设单位应当严格执行《党政机关厉行节约反对浪费条例》,严格控制项目建设管理费。”

第八条:“政府设立(或授权)、政府招标产生的代建制项目,代建管理费由同级财政部门根据代建内容和要求,按照不高于本规定项目建设管理费标准核定,计入项目建设成本。”

3.2 项目公司运营期间项目维修费用

项目公司在PPP项目运营期间,为实现项目正常运转,通常需要承揽项目设施的日常维修和维护以及大修等义务,以确保项目实现设计产出能力和性能。对于此类维护整修义务,项目公司应当根据该义务的性质、条款和情况,判断政府是否会偿付项目设施维护所需要的支出。

管理环节的现金使用状况,通过有效的对比分析,能够明确政府会计制度改革带来的影响。另外,做好财务报表编制工作,还可以推动事业单位财务管理水平的提高。

3.2 强化人员专业素养

政府会计制度改革给事业单位财务管理人员带来了新的挑战,财务管理工作的专业性和系统性更强,要求财务管理人员不仅需要具备财务管理的专业知识,还必须具备丰富的实践经验以及良好的学习能力,确保其能够尽快消化吸收新政府会计制度的相关要求。面对新的发展环境,事业单位应该重视对于财务人员专业素养的培训,促进财务部门与其他部门的沟通和交流,在提高财务人员素质的同时,还必须强调职业道德素质的培养。[4]另外,事业单位应该建立起完善的奖惩制度,利用有效的奖励和惩罚措施,实现对财务管理工作的规范。不仅如此,事业单位还应该做好自身的文化建设,在内部营造出良好的环境和氛围,逐步构建起一支高素质、专业化的财务管理人员队伍。

3.3 改善财务风险管理

政府会计制度改革对于事业单位的影响十分巨大,在优化财务管理模式的同时,也能够进一步推进事业单位财务管理活动的科学化、规范化。在实践中,事业单位可以借鉴企业管理财务活动的方式,如平衡记分卡、杜邦分析法等,当然,事业单位必须充分考虑自身与企业之间的差异,从实际情况出发进行借鉴,避免盲目照搬的情况,确保财务管理模式和财务管理流程都能够得到有效应用,不断提高自身财务管理的决策水平,保证财务管理的效果,有效提高财政资金使用效率,降低财务风险。[5]

4 结 论

总而言之,新时期,政府会计制度的改革可以说是社会发展的必然要求,同时也是事业单位对自身财务管理工作进行优化的需要。政府会计制度改革不仅给事业单位财务管理工作带来了新的挑战。从事业单位的角度看,想要更好地应对政府会计制度改革带来的影响,必须采取有效措施来对自身的财务管理工作进行改善,使得服务公众的职能可以充分发挥出来。

参考文献:

[1]王保玲,曹晓琴.政府会计制度改革及其对高校财务管理的影响初探[J].经贸实践,2019(1):95.

[2]吴志强.关于政府会计制度改革及其对事业单位财务管理的影响分析[J].财会学习,2018(35):42,44.

[3]于軍.试论政府会计制度改革对事业单位财务管理的影响[J].纳税,2018,12(35):150.

[4]许丽娜.实施新政府会计制度对事业单位的影响分析[J].中国乡镇企业会计,2018(12):17-18.

[5]孙百兰.政府会计制度改革对事业单位财务管理的影响分析[J].财会学习,2018(32):34,36.