不良资产收益权转让业务的相关法律问题与解决方法

2018-07-11◇姚舜

◇姚 舜

一、不良资产收益权转让业务流程分析

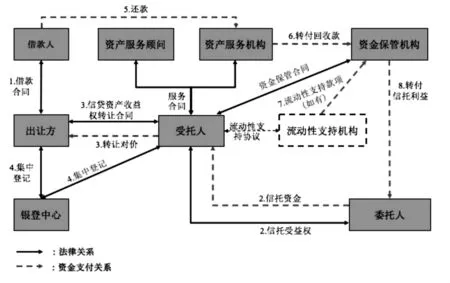

处理不良资产收益转让业务,通常按附图所示流程进行:

附图 不良资产收益权转让业务基本交易结构图

以下环节,是整个业务流程的关键节点:

1.组建拟转让的不良资产收益权资产池。转让方与各中介机构协商确定入池资产合格标准,筛选拟转让的不良资产收益权,组建资产池。

2.设立资金信托。委托人将资金信托给信托公司(“受托人”),设立资金信托(“信托”),取得信托受益权。通过银登中心受让不良资产收益权,经银登中心备案审核通过后,由受托人代表信托向转让方受让不良资产收益权,并在银登中心办理集中登记。受托人委托资产服务机构、资产服务顾问(如有)对资产池提供管理服务。不良资产收益权转让业务中可能会采取资产服务顾问与资产服务机构的双层服务结构,对资产池提供相关的管理服务。

3.资金保管。受托人委托资金保管机构开立专门的信托账户,对信托资金进行保管以及信托资金的对外划付等事宜。

4.流动性支持机构(如有)按照协议约定履行相应的流动性支持义务。受托人与流动性支持机构(如有)签署《流动性支持协议》,由流动性支持机构按约定履行相应的流动性支持义务。

二、交易模式比较分析

不良资产证券化的主管部门是人民银行和银监会,不良资产收益权转让的主管部门是银监会;不良资产证券化的发起机构(转让方)是金融机构(如银行、金融资产管理公司、汽车金融公司、企业集团财务公司、金融租赁公司等),不良资产收益权转让的发起机构是监管部门确定的试点机构;不良资产证券化的投资者是银行间市场投资者(银行、保险公司、证券投资基金、企业年金、全国社保基金等),不良资产收益权转让的投资者是银行业金融机构、理财计划、其他合格机构投资者;不良资产证券化的基础资产(交易标的)是不良信贷资产债权,不良资产收益权转让的基础资产是不良信贷资产收益权;不良资产证券化在发生权利完善事件、有利于资产回收等情形时,通知债务人、抵押权人办理转移登记,不良资产收益权转让无须通知债务人和抵押权人办理抵押权转移登记;不良资产证券化的交易场所在全国银行间债券市场或证券交易所,不良资产收益权转让的交易场所在银登中心流转平台;不良资产证券化的审核方式是双监管,即银监会备案制和央行核准制(注册制),不良资产收益权转让的审核方式是银登中心事前备案审核制。

三、不良资产收益权转让业务的法律问题与解决方案

1.基础资产选择的三大原则。在不良资产收益权转让项目中,一般也会参照证券化的要求,选择资产有以下三大原则:①不良资产的合法有效性:不良资产为出让方合法所有;不良资产合法有效;②不良资产的可转让性:不良资产均可进行合法有效的转让;均无限制或禁止出让方转让不良资产或转让不良资产须征得债务人或其他义务人同意的约定;不良资产的债务人和担保人不属于国家机关;不良资产不包含国防军工等涉及国家安全和敏感信息;不良资产不属于经国务院批准列入全国企业政策性关闭破产计划的资产;③不良资产的确定性:如某笔不良资产的附属担保权益涉及最高额担保的,则截至初始起算日该最高额担保的主债权已确定。

2.不同类型不良资产的主要入池问题比较。在这里主要讨论四种类型的不良资产在入池上的主要问题,分别是对公贷款、小微贷款、住房抵押贷款和信用卡贷款。对公贷款的借款人为工商企业,以企业经营为贷款用途,其主要的入池问题有贸易融资资产入池,涉外因素(债务人、担保人、币种等),债务人、担保人进入破产重整程序。小微贷款的借款人为小微企业主,以生产经营为贷款途径,其主要入池问题有两点,债务人、担保人死亡或者被注销,抵押房产的产权存在争议。住房抵押贷款的借款人多为自然人,以购房为贷款用途,其涉及的入池问题有抵押房产涉及经济适用房、集资建房,抵押权预告登记的认定,抵押房产买卖合同纠纷、产权纠纷等问题。信用卡贷款的借款人为自然人,因个人取现或消费等用途而产生,且不涉及循环购买,其涉及的入池问题有持卡人已经死亡、入池资产已经核销的情况,同一“信用卡账户”项下“借款人”的全部未偿还债务是否全部入池以及是否包含信用卡诈骗等问题。

3.保证金质押有瑕疵的问题。以保证金质押的,如该笔保证金未达到“特定化”要求,或者已被抵扣完毕的,可能无法认定为存在有效的“金钱质权”。根据《物权法》第二百一十条、二百一十二条和担保法司法解释第八十五条的规定,保证金质权的有效设立,至少应当符合两个条件:①出质人和质权人签订书面的质权合同;②出质人将金钱特定化并交付质权人占有、控制。若不能证明作为质押标的的金钱已经特定化并交付质权人占有、控制,则难以确认保证金质权是否已经成立,导致保证金质权不存在或灭失的风险。如保证金没有达到“特定化”要求,或已被抵扣完毕的,应认定为不存在“金钱质权”,债权人可要求债务人、出质人提供其他有效的担保方式,保障债权实现。

4.催收行为有瑕疵的问题。债权人对到期债权所进行的催收行为,存在已超过诉讼时效,或者采用电子邮件、电话、短信等非书面催收等情形,存在借款人提出时效抗辩,从而导致债权请求权无法得到法院支持的风险。债权人对债务人进行有效催收的,可以导致诉讼时效中断并重新起算,在诉讼时效内的债权请求权可得到法院支持。根据《民法总则》《民法通则》规定,债权的诉讼时效期间为三年,经有效催收后,诉讼时效可中断后重新起算。如债权经过诉讼时效,且债务人提出时效抗辩的,则债权人的债权请求权将无法得到法院的支持。债权人应在诉讼时效届满前,向债务人及担保人发出书面催收通知并要求其签收并确认债务,或向债务人及担保人提起诉讼或仲裁使诉讼时效中断。

综上所述,我国不良资产收益权转让业务还存在诸多风险,特别是在当前的金融形势下,这些风险更应该引起我们的注意和重视,不断完善相关法律法规制度,发挥相关法律法规制度的作用,改善不良资产转让制度,科学把握新形势下行业动向,培养相应的专业人员,不断满足市场需求,从而保障不良资产业务以及金融市场的可持续发展。