公租房收益权资产证券化定价研究

2018-05-03原丕业殷啸钟有维宝

原丕业 殷啸钟 有维宝

摘要:对公租房的收益权进行资产证券化,能够较好地解决了在公租房运营阶段的成本回收和运营管理问题。基于资产证券化的定价原理和方法,在考虑公租房特有属性的基础上,选择和构建符合公租房收益权的资产证券化定价模型和利率路径模型。通过实际案例以验证其适用性与有效性,为未来公租房资产证券化定价提供借鉴,为未来同类项目资产证券化产品的价值评价提供参考。

Abstract: The asset securitization of the right of income of public rental housing can solve the cost and operation management problems in the operation stage of public rental housing. Pricing principle and method of this article is based on asset securitization,on the basis of considering the specific properties of public rental housing, the asset securitization pricing model and the interest rate path model conforming to the right of public rental income are selected and constructed. The actual case is used to verify the effectiveness of this method, public housing assets securitization pricing to provide reference for the future, for the future similar project assets securitization products to provide the reference value of evaluation.

关键词:公租房;收益权;资产证券化;定价

Key words: public rental housing;usufruct;asset securitization;list price

中图分类号:D922.287 文献标识码:A 文章编号:1006-4311(2018)14-0059-03

0 引言

2016年12月21日,国家发改委、证监会联合发布了《关于推进传统基础设施领域PPP项目资产证券化工作的通知》,对项目可行资产证券化的条件进行了要求。其中,对已建成并正常运营2年以上,且已建立合理的投资回报机制,产生持续、稳定的现金流的项目,可进行资产证券化[1]。这为解决公租房融资难,加快资金流通提供了新的思路。对运营良好,租金收益稳定的公租房项目进行收益权的资产证券化,将使得我国公租房建设和发展实现建设资金的“自我供血”,同时也有利于提高项目资产的流通性,促进基础设施建设快速发展,对公租房的运营管理产生积极影响。

目前,我国对公租房资产证券化的研究大都集中在公租房建设阶段的融资上。王海硕[2]认为资产证券化的运用能够较好地缓解公租房项目建设的资金压力。施建刚[3]结合我国特点,在公租房建设阶段构建了BT模式与ABS相结合的融资新模式。石振武[4-5]通过基础设施建设实例分析了多种形式的PPP模式与ABS结合的优缺点。Modigliani[6]在考虑提前偿付的前提下,利用二叉树估计模型对产品进行定价,得出二叉树在资产证券化定价的应用比解析式更为准确。而目前针对公租房收益权资产证券化定价研究较少,现有的基础设施以及公共建筑的资产证券化定价研究,也很少具体到某一特定基础设施项目。本文从资产证券化的定价理论和方法出发,结合公租房的特有属性,选择和构建符合实际情况的公租房收益权资产证券化定价模型,对公租房收益权资产证券化进行定价分析。

1 公租房收益權资产证券化定价影响因素

由于公租房运营周期长,租金受各方条件制约较大,涉及租住者、政府、民间建设投资等多方利益,加之资产证券化本身受到了市场利率波动提前偿付等因素影响。因此在对已运营公租房收益权进行资产证券化定价时,应考虑公租房本身的未来预期收益、债券发行利率、利率波动率、偿还期限、提前偿付等因素。

1.1 预期收益

资产证券化产品的预期收益,是指债权类资产证券化产品的预期利息收益或者股权类资产证券化产品的预期分红。针对公租房的资产证券化产品来说,预期收益来源包括租金、物业费用以及国家补助。

1.2 利率

利率是整个资产证券化产品定价的关键因素。公租房收益权的资产证券化产品定价利率的变动影响因素与一般资产证券化产品相似,受到利率期限、市场利率、风险溢价水平因素的影响。

1.3 利率波动率

利率的波动会对产品价格产生影响,造成早偿行为发生,这就产生了一种内含短期期权,利率波动率的浮动大小与期权价值成正比,利率波动越高,内含期权越高。

1.4 偿还期限

偿还期限是债务人偿还所有债务的时间期限。到达偿还期限时,债务人必须还清所负本金和利息。在已运营公租房上,偿还期限的划定对价格有以下三个方面影响:①投资者对项目收益回收的时间预期;②同一般资产证券化产品相同,长期的债券收益率高于短期债券收益率;③受市场利率变动影响,相较于短期债券价格变动,长期债券价格变动幅度较小。

1.5 提前偿付

提前偿付是在偿还期限之前,将所有债务和利息还清的行为。它是资产证券化特有的性质。提前偿付影响着资产证券产品的可预期的现金流的变化,使现金流具有很大的不确定性,并使债券的存续期缩短,直接影响资产证券化产品的价格确定[7]。

2 定价模型的选择与构建思路

2.1 模型的选择

目前,资产证券化产品定价通常有以下几种方法:静态现金流量报酬率法、静态利差法、期权调整利差法。对已运营公租房收益权的资產证券化的主要目的是能够尽快收回建设资金,加快建设资金流动,所以模型的构建需要考虑提前偿付,并且还要将因实际市场的利率波动而造成的收益变动考虑在内。在上述三种定价模型中,期权调整利差模型考虑到了提前偿付和利率波动的影响,而静态现金流量报酬率模型和静态利差模型没有考虑提前偿付行为对债券利率的影响。所以,本文选择运用期权调整利差模型对公租房收益权的资产证券化进行定价。

2.2 模型的构建

2.2.1 利率路径的构建

从期权调整利差的模型中不难看出,整个模型的重点在于利率的路径模拟上。本文采用二叉树模型对利率路径进行模拟。

3 案例分析

3.1 案例概况

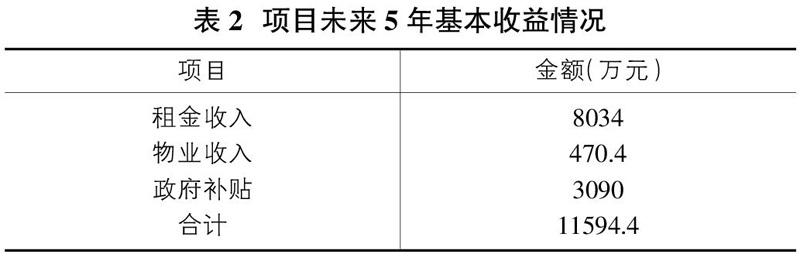

青岛某公租房总建筑面积10.3万平方米,该地段的市场标准租金为租金较同地段住宅市场标准租金低30%,为13元/每平每月。物业费按照青岛市《普通住宅物业管理区域前期物业服务分等收费指导标准》中二星配备电梯来执行,0.98元/每平每月,政府补贴按照市场价格补差方法执行,为5元/每平每月。自2012年建成运营至今,运营状况良好,租户数量平稳,租金收入稳定。该项目未来5年基本收益情况预计如表2。

为加快资金回收,促进资金流动,提高公租房管理,现将此公租房项目未来5年收益权进行资产证券化,按照行业通常做法,融资规模为5年总收益的60-70%,预计收益率为6%。

3.2 建立模型

3.2.1 利率参数的选取以及利率波动率的确定

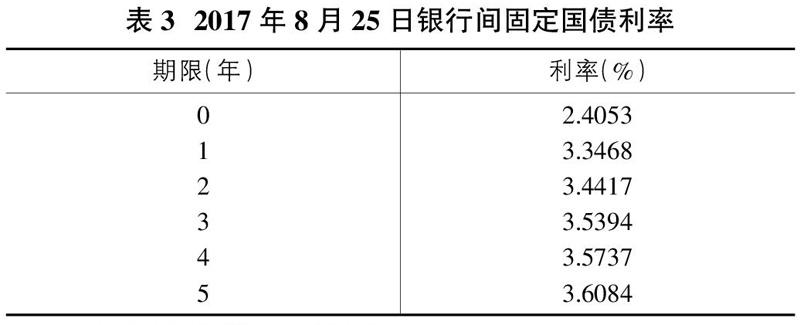

本文以基础利率以银行间固定国债利率为准,运用线性插值法,在票息剥离的条件下求出各年国债利率,具体见表3。利率波动率参照石峰秦磊的《中国债券市场动态利率模型及其实证检验》实验结论,设定为0.5%。结合我国债券市场的实际情况,用企债指数波动率代替本项目的证券价格波动率,设定为10%。

3.2.2 构建利率二叉树

本资产证券化产品的时间期限为五年。付息频率为每年一次。

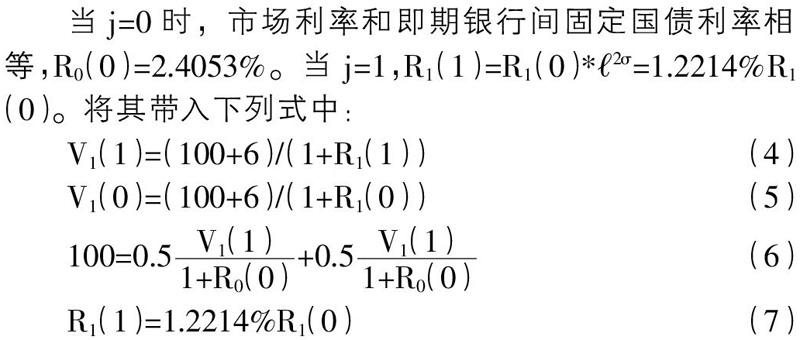

其中,Rj(i)表示在划分节点上各期的利率。本文中,各分支概率定为50%。

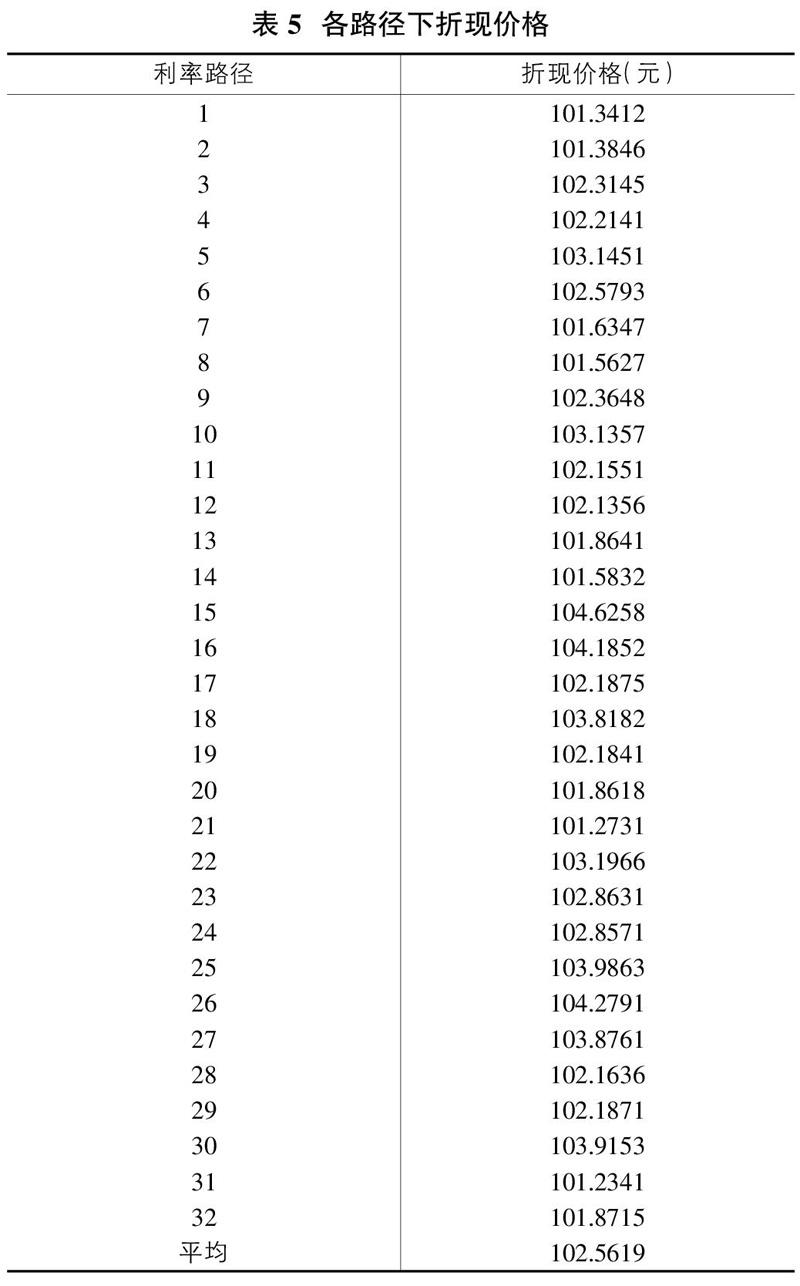

5年期利率路径共有32条,由期权调整利差模型可知,需要计算出各利率路径下的价格现值。通过计算机实现其结果见表5。

3.3 结果分析

通过数据结果可知,该产品价格高于票面,在国债收益上有一定的溢价,针对公租房项目来说,这通常意味着该项目收益风险高于国债的投资风险。该产品最后求得OAS为25基点,可以对比其他同类产品的OAS的数值,相对评断该资产证券化产品的价值高低。假设某一同类已运营公租房收益权进行资产证券化定价,若所得OAS高于25基点,这表明对比本文案例,此产品证券价值被低估。若所得OAS低于25基点,这表明对比本文案例,此产品证券价值被高估。

4 结论

我国公租房建设发展迅速,随着未来城市“夹心层”人群的逐渐壮大,公租房的需求也会越来越大。将已运营的公租房收益权进行资产证券化,对促进资金回收,加快公租房建设,提高公租房运营水平有着重要作用。利用期权调整利差模型对已运营公租房收益权的定价研究,既可以在考虑回购的基础上对本项目的资产证券化产品未来收益进行分析,也可以作为其他同类型项目进行资产证券化定价的参考,一定程度上降低了投资风险。

参考文献:

[1]中华人民共和国国家发展和改革委员会.关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知[Z].2016-12-21.

[2]王海硕,陈建明.资产支撑证券化在公共租赁住房项目融资中的应用[J].工程管理学报,2014,28(02):117-121.

[3]施建刚,辛静.公租房建设新模式的构建——基于BT与ABS模式[J].中国房地产,2013(14):52-58.

[4]石振武,刘扬.基于PFI+ABS的公租房融资模式研究[J].财会通讯,2016(29):28-30.

[5]石振武,刘扬.基于BOO与ABS的公租房融资模式研究[J].经济研究参考,2015(16):49-53.

[6]Modigliani F,Jones FJ.Capital markets: institutions and instruments[M].Prentice Hall, 1996.

[7]钱梦佳.我国租赁资产证券化及其定价研究[D].上海社会科学院,2016.