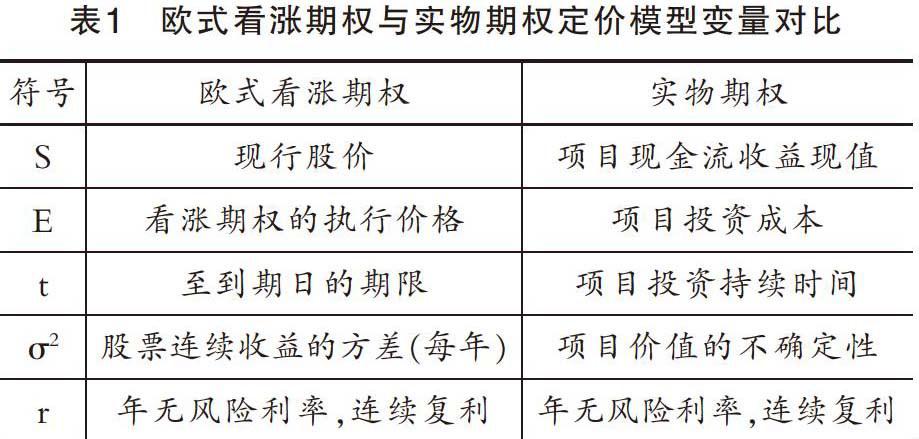

技术类无形资产价值评估中的实物期权方法

2018-06-07刘莹华

刘莹华

摘 要: 技术类无形资产具有实物期权的性质,不同于有形资产和金融资产,若仍采用传统的估价方式对其评估,容易扭曲资产价值。因此本文评述二叉树定价模型和Black-Scholes模型对技术类无形资产的评估方法的完善,并提出改进建议。

关键词: 实物期权;技术类无形资产;Black-Scholes模型

中图分类号: F275 文献标识码: A 文章编号: 2095-8153(2018)01-0061-04

在现代公司经营中,无形资产比有形资产表现出更强的生命力。一个企业拥有无形资产的多少,直接决定了创新能力和科研水平的高低。目前我国确立了科技创新战略,技术进步和无形资产的重要性日益突出,而在资产转让或质押担保、企业兼并或联营、出售或清算、中外合资等各种引起价值量化的经济行为中,对于无形资产的价值评估尤为关键。

一、文献回顾

20世纪初,法国数学家Louis Bachelier在《投机理论》一书中,利用数学工具对期权定价问题做了最初的探索,解释了包括期权在内的证券价格波动现象。Fisher Black、Robert Merton和Myron Scholes(1973)研究指出,实物期权是处理一些具有不确定性投资结果的非金融资产的一种投资决策工具,并提出了著名的Black-Scholes期权定价模型[1];Dan Galai(1975)验证了Black-Scholes模型是有效且健全的[2];Stewart Myers(1977)指出,当投资对象为高度不确定的项目时,传统的收益折现法低估了资产价值,同时指出企业对实物资产的投资可以看作拥有了一种选择权;Cox、Ross和Rubinstein(1979)丰富了期权理论,提出了二叉树模型[3];Myers之后,Mason(1987)、McDonald(1986)等人也把等待期权、推迟期权和增长期权作为研究对象[4]。

陈德全(1994)认同使用收益现值法得出的评估价值,但也认为收益法需要预测技术类无形资产的未来收益,而所谓预测必然存在不确定性;闻多(2003)化“无形”为“有形”,采用Black-Scholes模型和二叉树模型发掘技术类无形资产中隐含机会或选择权的价值[5];周焯华(2005)、郭洁(2006)指出现行的重置成本法和未来收益法,在评估时没有考虑无形资产潜在期权价值和未来投资时机的最佳选择问题,并认为实物期权是对传统评价方式的弥补[6]; 2011年中国资产评估协会通过了《实物期权评估指导意见》,促进了实物期权理论在资产评估中的应用和发展。本文基于国内和国外学者研究基础上,从技术类无形资产的特点和传统价值评估方式的应用局限出发,从期权角度对现有评估方法进行完善。

二、技术类无形资产及影响因素

《国际会计准则》第38号定义无形资产为“用于商品或劳务的生产或供应、出租给其他单位,或为管理目的而持有的、没有实物形态的可辨认非货币性资产”。我国2007年实施的《企业会计准则》将无形资产定义为“企业拥有或控制的没有实物形态的可辨认非货币性资产”,包括专利技术、非专利技术、著作权、生产许可证、矿产资源勘探权等。根据FASB规定,无形资产可以划分为与市场相关、与客户相关、与艺术相关的无形资产以及基于合同、基于技术的无形资产。其中技术类无形资产包括专利技术、计算机软件、非专利技术、数据库和商业信息等。

从资产评估角度来看,相比于无形资产和金融资产,技术类无形资产额估值较为复杂,原因是其影响因素较多,具体包括以下方面:

(1)法律因素。专利权作为技术类无形资产的重要组成部分,是《专利法》赋予发明者的一种权利,具有非竞争性。在资产评估中,专利技术受法律保护是其具有价值的一个支点。但是法律规定具有时间性特征和地域性特征,任何一项技术专利申请并获得审批后,只在该国的地域内受当地法律保护;我国《专利法》第42条规定,法律对发明专利保护期间为20年,实用新型和外观设计专利权均为10年。

(2)经济因素。技术类无形资产的成本主要包括技术研发和转化成本、获取专利权以及维护的成本,在该无形资产投资入股、出售转让时的机会成本等。另外技术类无形资产投资是从一个新构思到工业化商品化的过程,在基础研究、应用型研究和工序创新阶段面临着各项不确定性。比如在技术形成过程中,存在技术开发风险、转化风险、获取所有权风险和保密风险等;在技术成熟进入商业化或者工业化生产过程中,也伴随着技术实施风险、产品投放市场的风险以及维护和保持技术所有权的各种风险。

(3)技术因素。在评估技术类无形资产时,首先判断技术处于何种成熟程度,是构思设计中的技术、样本试制的技术还是工业化商业化的技术;考虑该技术是否具有先进性,成本节约的程度和技术性能指标;同时还要考察技术的垄断性和防御竞争者的能力,最主要的是实用性,即技术制造的收益。而关于技术水平的鉴定和评估需要专业的人员来完成。

除此之外,同类技术竞争和技术更新换代速度、商业化产品市场竞争状况以及实施无形资产的企业实力等一些因素也对技术类无形资产的评估有一定的影响。

三、技术类无形资产的传统评估方法及局限性

基于技术类无形资产价值的过去、现在和未来等三个阶段,理论界相应建立了成本法、市场法和收益法等三个传统评估方法。

1991年国务院发布《国有资产评估管理办法》确定了收益现值法。目前,收益法仍是评估技术类无形资产最常用的方法。其基本思路是通过预估被评估对象经济寿命期限内的未来收益的折现值,以此确定技术类无形资产的价值。運用收益现值法评估技术类无形资产,其条件是假设无形资产已工业化或商品化,同时可以记录或预测无形资产在实践使用中的收益、风险和技术贡献。

在资产评估中,成本法是一种以被评估资产重置成本为基础来预测被评估资产价值的各类评估方法的统称。《国际评估准则》在定义成本法时考虑替代原则,即假设建造与特定资产相同或相似的资产,作为购买某特定资产的备选方案。在决定投资某项资产时,潜在投资者所愿意支付的价格都不会超过具有相似功能的替代资产的成本。由于被评估资产存在经济寿命缩短、功能不全面或技术落后等原因,其重置成本高于投资者愿意支付的价格,所以在评估时需要考虑功能性贬值和经济性贬值。在评估实践中,大多数企业不能完整真实准确地记录和计算无形资产的研发成本,故不宜采用成本法。

市场法也称作销售比较法,《国际评估准则》中是指在公开交易市场中寻找与被评估资产相似的资产作为参照物,采用必要的比较程序,估算被评估资产的价值。在评估实践中采用此法,需要技术类的无形资产市场数据充分,并且可以选取3个以上的相似公司作为可比公司。技术类无形资产具有创新性和保密性,增加了在市场收集交易数据的难度,因此无法通过市场途径准确评估其价值。

四、实物期权理论及期权定价模型

与有形资产和金融资产相比,技术类无形资产不确定性比较高[7]。对于这类无形资产,传统评价方法没有将柔性管理的概念纳入考虑范围,比如当企业拥有技术类无形资产后,在有限期间内也具有了扩大产品市场占有率、增加边际效益的可能性,但是在使用无形资产时面临着技术风险、管理风险和市场风险等,这些风险的存在可能会加大投资成本,使公司利润降低。所以技术类无形资产带来的利润金额是不确定的。如果市场前景乐观,公司管理较完善,则资产带来的利润可能较多,理性的管理者会将产品投放市场并努力扩张;反之则放弃该无形资产,以最少的成本终止投资,以避免更多的损失。这种决定是否投资技术类无形资产的隐含性权利称为放弃和扩张期权,是一种权利和选择,传统的评估方式忽略了隐含性期权,导致严重的低估。因此我们用实物期权定价方法评估这类技术无形资产的价值。

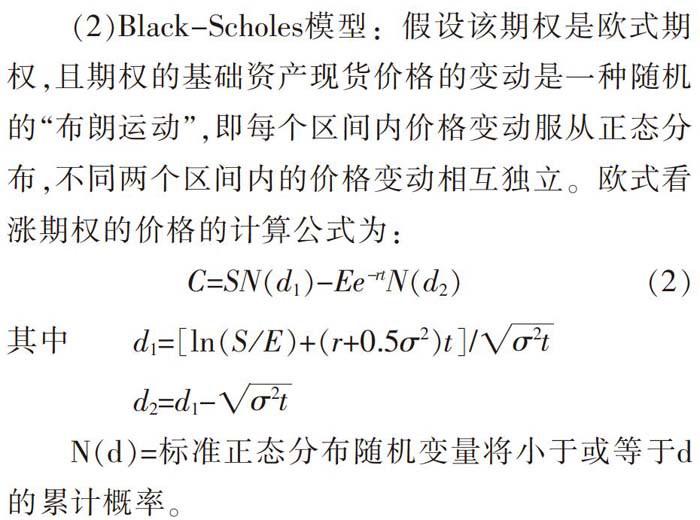

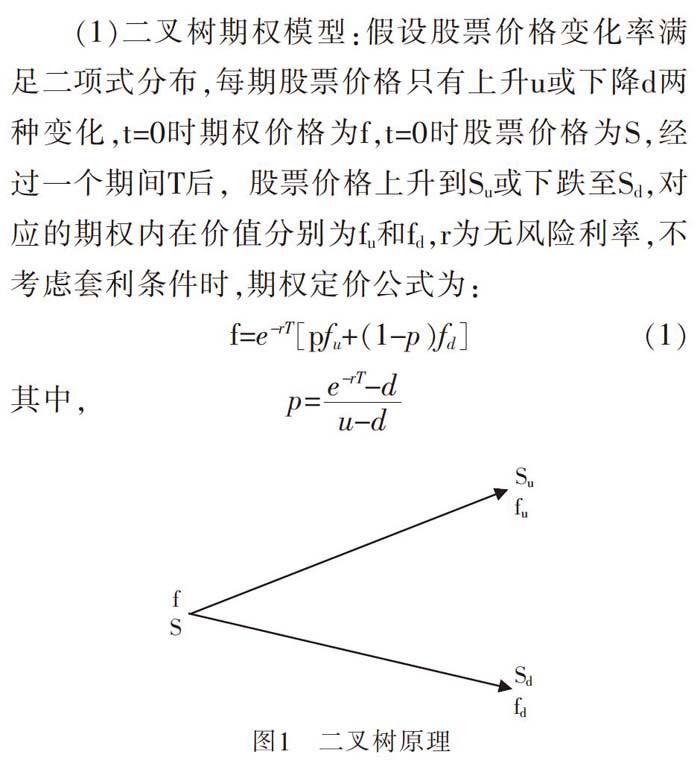

实物期权概念由Stewart Myers(1977)提出,可以使用評估一般期权的方式来评估实物资产的投资,Black和Scholes也指出实物期权作为一种投资决策工具,可用于管理不具有明确性投资结果的非金融资产方面的投资,从金融期权衍生而来的实物期权,是管理者采取柔性投资策略对拥有的实物资产进行投资[8],具体包括放弃期权、扩展期权、收缩期权、选择期权、转换期权、混合期权等。期权定价模型使用最广泛的有二叉树期权模型;第二种是假定股票价格变化率满足对数正态分布的Black-Scholes模型。

(1)二叉树期权模型:假设股票价格变化率满足二项式分布,每期股票价格只有上升u或下降d两种变化,t=0时期权价格为f,t=0时股票价格为S,经过一个期间T后,股票价格上升到Su或下跌至Sd,对应的期权内在价值分别为fu和fd,r为无风险利率,不考虑套利条件时,期权定价公式为:

f=e-rT[pfu+(1-p)fd](1)

其中, p=■

这一模型只考虑了股价一个周期的变化,也成为单周期定价模型。但在有效使用期间内,股票价格的变化可能不止一次,要求解的可能是两个以上周期的期权价格,只需套用公式(1)由上升和下降后的股价求解前面相应的决策点期权价格,直到推t=0时期权价格。

在用于技术类无形资产价值评估时,标的物为使用技术类无形资产生产的产品,股票价格S可看作产品定价,管理者根据市场前景和竞争者情况预估产品价格上升u或下降d的可能性,进而可依据二叉树期权定价模型评估技术类无形资产的价值f。

(2)Black-Scholes模型:假设该期权是欧式期权,且期权的基础资产现货价格的变动是一种随机的“布朗运动”,即每个区间内价格变动服从正态分布,不同两个区间内的价格变动相互独立。欧式看涨期权的价格的计算公式为:

C=SN(d1)-Ee-rtN(d2)(2)

其中 d1=[ln(S/E)+(r+0.5?滓2)t]/■

d2=d1-■

N(d)=标准正态分布随机变量将小于或等于d的累计概率。

Black-Scholes模型在技术类无形资产价值评估中应用最多的是专利权价值的评估,所以我们以专利权为例具体分析。M公司是一个从事医药仪器设备制造的单位,公司管理层预计未来医药仪器设备拥有巨大的潜在市场,为把握发展机遇,准备购买专利权,公司拟对专利进行评估,以确定该项专利技术的价值。该项投资估值即该专利权的当前市场价格S=4400万元,全部投资成本E=3500万元,此外假设M公司购买专利权到具体实施、生产专利产品的年限为0.75年,即t=0.75,相应的无风险利率为r=5%,鉴于专利权的波动性?着不易取得,假设?坠=0.3,将参数值?坠直接代入公式(2)确定d1=1.1551,d2=0.8952,N(d1)=0.8760, N(d2)=0.8147,专利权的价值C=1107.84万元。

五、实物期权理论的应用评价

实物期权理论在我国仍是一个全新的概念,大多数投资者和管理者不熟悉甚至不理解,很难接受利用实物期权理论评估的无形资产价值。然而实物期权在技术类无形资产的价值评估中的优势不容忽视:(1)适用于具有期权性质的无形资产,如专利权、专有权等技术类无形资产;(2)将不确定因素考虑在内,以柔性决策方式处理技术类无形资产项目中的不确定因素,使不确定性创造价值,同时体现了投资者决策的灵活性和战略性。

实物期权模型并不是对传统价值评估方法的否定,而是对现有评估方法的完善和补充。但在实际运用中,该模型具有以下局限性:一是模型的有效性难以得到检验,实物期权法在技术类无形资产评估过程中,存在主观的假设前提和输入,产生与实际情况不符的偏差,而且由于资产的不可交易性,对其有效性检验也难以进行,二是实物期权的价值不仅与影响其价值的一般参数有关,而且还受竞争者的策略、技术进步等因素的影响,而这些因素却没有在定价模型中体现。

[参考文献]

[1]Black F,Scholes M. The pricing of options and corporate liabilities[J].Journal of Polictiacal Economy,1973(81):637-659.

[2]G Dan,R W Masulis.The option pricing model and the risk factor of stock[J].Journal of Financial Economics,1976(3):53-81.

[3]Cox,J C Ross,S A. The valuation of options for alternative stochastic processes [J].The Journal of Finance,1976(3):145-166.

[4]Mark E Moore. Intangible Asset Valuation Using the Feltham-Ohlson Framework and Real Option Analysis[M]:Theory and Empirical Evidence,2012(1).

[5]聞 多.期权定价理论的实质及无形资产评估中的期权方法[J].广东经济管理学院学报,2003(8):54-58.

[6]郭 洁.无形资产价值评估中的实物期权方法[J].技术经济,2006(08):115-118.

[7]王 妍.技术类无形资产价值评估和实物期权模型[J].科技传媒,2011(2):110-112.

[8]杨春鹏,实物期权在专利权价值评估中的应用[J].系统工程理论与实践,2002(6):101-104.

Real Option Method in Technical Intangible Assets Valuation

LIU Ying-hua

(Business School of Suqian College,Suqian 223800,China)

Abstract: Different from tangible assets and financial assets,technical intangible assets have the feature of real options. The value of assets will be distorted if they are still evaluated with traditional valuation methods. Therefore,this article reviews the binary tree pricing model and the Black-Scholes model to improve the evaluation method of technical intangible assets,and puts forward suggestions for improvement.

Key words: real options;technical intangible assets;Black-Scholes model